科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

如沒有意外,京東在6月18日的“大動作”就包括其回歸港股這件大事。

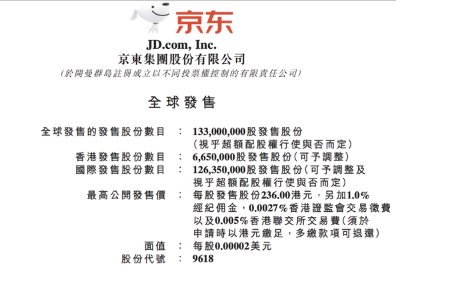

就在今天(6月8日),京東在港公告,今日上午九時開始香港公開發售,6月11日定價;6月18日上午九時正在香港聯交所交易,最高公開發售價為236港元,將發行1.33億股發售股份,股票代號為9618。

創辦16年后:京東真正上岸了

從2019年Q1開始,京東關于財報的話題就沒有離開過“盈利”這個詞眼,而在疫情氛圍之下的2020年Q1,京東也成為受影響最小的電商平臺,這都為此時京東的“回歸”奠定了一個正向的輿論環境。

從2004年建立之初到如今二次上市,京東和其面臨的市場與競爭格局從來都沒有過真正的定數。如今,在競爭還在繼續加劇的電商市場上,已經具備盈利能力并且正在經歷大手筆整改與業務轉型的京東,這回才算真的上岸了。

賺錢

可能沒有一個詞比“苦盡甘來”更適合形容京東的心路歷程了。

京東的虧損一直持續了十幾年,直到2019年,京東的毛利潤為844.2億元,較去年同期增長了28%,毛利率為14.6%,并且保持了連續六年正向提升;非公認會計準則下歸屬于普通股股東凈利潤首次突破百億元人民幣,為107.5億,凈利潤率為1.9%,皆為6年來最高。

1. 營收結構與毛利潤

眾所周知,京東的收入來源為銷售收入和服務收入兩方面,可以理解為,前者是京東自營的商品銷售收入,后者是京東作為平臺為第三方賣家提供的服務的收入。

自營樹立了良好口碑,成為京東的護城河,但屬于低利潤率零售業務,且需要持續不斷的大額資本投入和較高的運營成本。

京東大力發展平臺業務,不僅豐富了可供用戶選購的品類、擴大交易規模,還能改善公司整體財務狀況。很久以來,從第三方賣家獲取的服務性收入就是京東毛利潤的重要來源。

從2017年Q4至今,京東的服務性收入增速就大于了商品銷售收入增速,而從2018年Q2開始,服務收入占總營收比就大都超過了10%。在2019年的全年凈服務收入中,來自于物流及其他服務收入的占比也從2017年、2018年的16.8%、27%增長至2019年的35.5%。

創辦16年后:京東真正上岸了

最新的財報數據顯示,2019年京東的自營業務收入占比已經降至88.5%。

服務收入占比提高可顯著提高毛利潤。而由于京東并不會單獨披露商品銷售及服務業務的營收成本,虎嗅假設服務業務的毛利潤率為60%,反向推算商品銷售的毛利潤——2018年Q4,商品銷售“名義毛利潤”及“名義毛利潤率”分別為100億、8.7%。

基于服務毛利潤率為60%這個假設,2019年京東自營、服務毛利潤分別為45億、40億;自營毛利潤率為8.8%。2019年,京東的毛利潤為844.2億元人民幣,整體毛利潤率達14.6%,保持穩步上升態勢。

創辦16年后:京東真正上岸了

京東對第三方服務業務的發力還在繼續。公開數據顯示,截至2019年12月31日,京東的第三方平臺的簽約商家數量已超過27萬家。

自營與第三方平臺服務是電商的兩大基本模式,應該給消費者選擇權。2020年第一季度的疫情中,京東自營也適時發揮了中流砥柱的作用。

疫情整個情況是非常不確定的,而且目前疫情隔離的措施也是非常嚴格的。我們目前是在整個中國全渠道最大的超市平臺,很多人疫情期間都在家里進行飲食,這種無論是線上還是線下對于我們來說都是特別大的增長,我想我們會從中獲益。這種增長應該說主要是來自于我們自營的品類。

在2020年一季度財報發布后的電話會議上,京東如此表示。

2. 成本控制

京東開始賺錢,離不開對成本的控制。

如前文所說,自營商品、自建物流,導致運營成本居高不下,但這京東一直以來不同于其他電商平臺的特性,是主要的“賣點”。唯其如此,京東才能與老牌的、新興的對手錯位競爭。

但上市公司終究是要賺錢的,京東的對策是開源(可使毛利潤增加)和節流(可使費用得到控制),近兩年的成果是費用率一降再降。

比較明顯的是2019年Q3——京東在該季度的履約費用(包括采購、倉儲、配送、客戶服務和支付處理等費用)從2018年第三季度的78億元人民幣增至88億元人民幣(合12億美元),增長了12.8%。

但是,費用會隨著整體規模的增長而增長,履約費用率(履約費用占凈收入的比例)卻從去年同期的7.4%降至6.5%,從而進一步釋放了京東的盈利空間。

履約費用率的減少,是因為其物流能力利用率和員工生產率的提高帶來的規模經濟效應。京東增加物流生產率的手段,包括京東物流向社會物流需求開放等在增加營收方面可以立竿見影的策略,另外隨著京東用戶、訂單規模的擴大和客單價的提升,京東服務的邊際成本也得到了進一步的控制。

2020年Q1,京東的履約費用率同比提升0.4個百分點,則主要是受到疫情的影響,使得京東除了自營之外的物流服務業務需求減少。不過,綜合費用率為13.9%,環比降低了0.3個百分點。

在毛利潤提高的同時,京東的各項開支已經開始得到更有效的控制——

招股書顯示,京東的履約開支2019年共370億元、占營收的6.4%,比2018年低0.5個百分點;營銷開支為222億元,占營收的3.9%,比2018年低0.3個百分點;行政開支為54.9億元,占營收的1%,比2018年低0.1個百分點;研發開支為146億元、占營收的2.5%,比2018年高0.1個百分點。

也就是說除了研發費用,其它三項開支占收入的比例都有所降低。

創辦16年后:京東真正上岸了

京東此番虧損和盈利的節奏,讓人不得不將其和亞馬遜聯想在一起,京東也曾因為長期的虧損而自比亞馬遜。起家于1994年的亞馬遜,同樣是虧損了20年開始實現連續盈利,而其市值已經從4.38億美元上漲至近萬億美元。

亞馬遜已經給了資本市場足夠大的京喜,成為一頭真正的現金奶牛,那么,京東有同樣大的想象空間嗎?

亞馬遜雖然有著連續多年的虧損,但實際上它的虧損并不足以撼動其主營業務,加之其有著云業務這樣的“未來型”業務,它的虧損其實一直在“微虧”與“微利”之間波動,虧損率不高,為幾個百分點,來自市場的總的預期也一直不低。

同樣采用自建物流的亞馬遜,也早就開始處在享受重資產的投資回報期,并且正在用其服務1.5億Prime付費會員(2019年數據)。

剛剛走出虧損還沒幾年的京東,2019年經營現金流增長至248億元人民幣(約36億美元),同時減去京東白條應收款項計入經營活動現金流的影響與其他資本性支出,2019年的自由現金流增長至195億元(約28億美元),而在2018年,這個數字還是負數(-79億元)。

創辦16年后:京東真正上岸了

2020年第一季度的疫情,使京東的經營現金流回到負數——2020年Q1該季度京東的自由現金流為-30億元。京東解釋,這是在疫情下與供應商共克時艱的“后果”:

為了與品牌商、中小商家等合作伙伴共同面對經營困難,尤其是短期現金流緊張等問題,京東大幅縮短了向供應商的結款周期,還向供應商提前預付了大量的預付貨款,公司一季度的應付賬款周轉天數也較去年同期縮短了5.7天。

京東距離成為亞馬遜一樣的現金奶牛還有一些距離,但是如果從虧損到盈利的轉變來看,京東已經進入亞馬遜剛剛狀態扭虧為營那兩年的狀態。

轉型

2019年是京東的轉型之年,也是決定其能否繼續在電商領域保證競爭力的決定性一年。對京東來說,這一年既決定了其之前所有的投入有沒有在付諸流水,更決定了在激烈不減的電商格局競爭中是否能保證有利的競爭地位。

整個2019年,京東的股價上漲了共73.5%,這個數字顯然是其“過坎”成功的一個象征。

發力下沉市場是其為了過坎而做出的改變之一。2019年9月,京東拼購升級而來的“京喜APP”上線,并于10月31日接入微信一級入口,成為京東下沉的主要力量。此外,京東還于5月份推出了基于京東主品牌的京東極速版獨立APP,稱其將和京喜成為京東下沉雙輪驅動。

京東如此細分的下沉市場會不會有超出預期的競爭力還需要觀察,不過,下沉市場對京東的貢獻已經體現在近幾個季度的財報中了——2019年Q4,京東的活躍購買用戶環比增長了8.3%,較第一季度至第三季度的1.7%、3.5%和4.1%,呈現出了明顯的加速增長態勢,且在其該季度的新增用戶中,有超過七成來自三至六線城市。這主要就得益于“京喜”的發展。京東零售集團CEO徐雷還曾公開表示,在春節疫情爆發之前,京喜的日均單量已經突破100萬。

而從2019年開始,京東還開始努力將外界對京東的認知,拉回到“供應鏈公司”的層面。

“技術驅動的電商公司并正轉型為領先的以供應鏈為基礎的技術與服務企業”,就是京東眼下的新定位,而這樣的定位又恰逢互聯網工廠以及C2M定制的崛起。要知道,零售的故事歸根結底是供應鏈的故事,誰能早日完成這場轉型,打造供應鏈的壁壘,誰才有資格在零售世界中掌握足夠的話語權。

在打造零售供應鏈的過程中,京東還正在將旗下一系列拆分出的獨角獸送上了敲鐘臺。6月5日,達達集團登陸納斯達克,這使得商超這個零售供應鏈集大成者的故事,未來京東講的會越來越多。除此之外,京東前段時間和國美的冰釋前嫌,即是對下沉市場線下的布局節奏加快,也是在供應鏈方面的更加縱深的布局。

2019年,京東的費用率中,只有研發的費用率還在提高,這意味著京東對技術研發的大筆投入短期內都不會減少,而這也是其為了應對之后的挑戰而不得不作出的選擇。就在招股書中,京東還表示,此次上市融資的目的就是為了日后長期的技術投入。

總結京東這兩年的表現,京東的坎已經過了不少,如果這次赴港成功,京東才會有真正的“上岸”一說。

上岸

對任何公司而言,連續盈利才算“上岸”。因為不管是什么模式,企業自身要有穩定的造血能力,即使沒有股權融資、債權融資也能生存以及發展下去。巨額融資和燒錢支撐的所謂“高增長”,遇有風吹草動,糧草接濟不上就會面臨很大風險。

愈發強勁的現金流和持續的盈利,大大增強了京東的抗擊打能力。京東前兩個奮斗目標是活下去和做大,第三個目標是“賺錢上岸”。

京東憑借和阿里不同的電商模式,通過錯位競爭崛起,完成了京東企業生涯的第一個階段。上市意味著打通從成熟資本市場的融資渠道,京東規模迅速擴大,完成了第二階段的目標。

第三個是實現連續盈利,證明自營加第三方平臺模式的可行性,京東才算真正的“上岸”。

與此同時,京東目前做的正是調整架構、業務轉型。

在這個過程中,京東之所以還可以進行這樣大的調整和轉型,最大的底氣就是自己在用戶那里形成的固有認知,保證了其品牌的穩定性以及用戶的忠誠度,保證了京東只要存在一天,就可以和阿里以及電商新勢力抗衡一天。自營雖為其盈利帶來過不小的壓力,但是其在品牌方面的作用卻也難以忽視,畢竟,京東的自營模式曾為注重用戶體驗的線上用戶帶來了另一種選擇。

而如果京東至今還在虧損,不僅對二次上市的效果有所影響,還會在如今越來越緊張的燒錢、補貼大戰中落于下風,有著比眼下多得多的危險。如今,京東如果可以保證不再虧損,并且保持自營模式、物流、金融,就會在很長一段時間里,較之模式、業務單一之的電商模式穩固許多。

京東這才上岸,意味著新一輪的比拼其實也才剛剛開始。

王陽明