科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。現貨市場今日國內PVC各主流地區價格漲勢不歇,煤炭保持強勢,成本端推漲預期較強,且PVC出廠價大幅上調,山東信發5型料出廠現匯在14800元/噸,內蒙君正5型粉對外報廠提14850元

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。

現貨市場

今日國內PVC各主流地區價格漲勢不歇,煤炭保持強勢,成本端推漲預期較強,且PVC出廠價大幅上調,山東信發5型料出廠現匯在14800元/噸,內蒙君正5型粉對外報廠提14850元/噸承兌,波動大,實際成交有優惠,利好共振助推期貨盤面連續上漲。受限電影響,加上環保管控,電石生產受限,當前市場現貨貨源不多,貿易商惜售情緒濃厚,下游采購仍較謹慎,按需采購為主,全天交投情緒較昨日走弱,呈現“低價惜售、高價慎采”的狀態。

分區域來看,華北地區5型主流報價在14700-14800元/噸(含稅送到),上游出廠價格上調,貿易商報價高位惜售,成交情況不佳,成交量較昨日明顯下降。

華東地區5型主流報價早盤在早盤在14300-14680元/噸(含稅送到),部分現貨貨源緊張,市場價格繼續上漲但漲幅及成交較昨日放緩,實單商談。

華南地區5型主流報價(自提)早盤在14650-14800元/噸,市場報價混亂高低價差距較大,現貨貨源緊張,市場看漲氛圍濃郁。

期貨市場

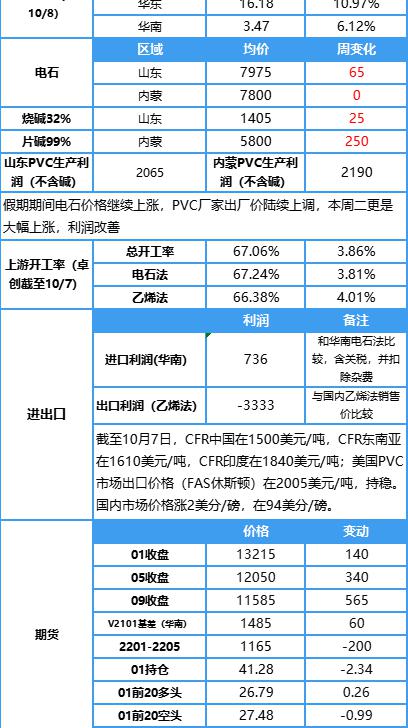

截至發稿,V2201今開13100元/噸,收于13215元/噸,漲2.92%,結算價:13140,昨日結算價:12840,交投區間12845—13380元/噸,成交109.6萬手,持倉減2.34萬至41.3萬手。

眾塑聯觀點

周二,PVC受到煤炭價格上漲提振繼續走強。01合約較上一日上漲2.92%。動力煤連續2連板,成本端推漲預期較強,這使得01期價盤中走強,但尾盤有所回落。

目前上游煤炭及原油延續強勢,成本推漲效應較強,且眼下即將步入采暖季,全球冷冬預期對煤、氣、油等能源價格構成支撐,在國內能耗雙控背景下,短期供給難以放量的同時,冷冬也將造成成本端價格繼續攀升的局面。雖然伴隨著價格的快速拉升,國內社會庫存自三季度創出本輪去庫新低后,開始呈現階段性回升,目前累積幅度已經較為明顯,或處于新一輪的累庫階段,PVC再往上走面臨需求的博弈或將會更加劇烈,潛在波動可能會較大,但能耗雙控政策導向下,面對全球疫情防控減緩,需求持續復蘇,產量的增長并不及需求的增長,需求帶來的下行空間與驅動相對有限。未來在“碳中和”和“碳達峰”的大背景下,政策可能仍有反復,PVC單邊價格或將持續受到支撐,但需注意消費弱勢也將限制了價格過度上漲,提防高位波動風險,宜逢低買入,而不是過度追高。關注煤價走勢。

國際方面

受國內國慶假期影響,亞洲PVC市場交易平淡,報盤暫穩。截至10月7日,CFR中國在1500美元/噸,CFR東南亞在1610美元/噸,CFR印度在1840美元/噸;美國PVC市場出口價格(FAS休斯頓)在2005美元/噸,持穩;國內市場價格漲2美分/磅,在94美分/磅。

上游原料

截至10月12日:今日電石市場價格持穩。

電石:烏海電石價格7800元/噸,較昨日變化0.0%;山東電石價格7975元/噸,較昨日變化0.0%。

堿:山東32%燒堿1405元/噸左右,較昨日變化0.0%;內蒙99%片堿在5800元/噸左右,較昨日變化1.31%。

10月11日,亞洲乙烯市場,CFR東北亞報價1146-1156美元/噸,CFR東南亞報價1061-1071美元/噸。

上游開工

上周國內PVC企業整體開工負荷小幅提升。截至10月7日,據卓創資訊數據顯示,PVC整體開工負荷67.06%,環比提升3.86個百分點,同比下降11.93%。主要是因為前期檢修企業陸續恢復,新增檢修企業不多。

庫存情況

華東地區在16.18萬噸,環比增加1.6萬噸,同比減少7.27萬噸;

華南地區在3.47萬噸,環比增加0.2萬噸,同比增加2萬噸;

國內PVC社會庫存在19.65萬噸,環比增加1.8萬噸,同比減少5.27萬噸(卓創10.8)

01多空持倉

01凈多凈空持倉

【免責聲明】以上內容僅供參考,眾塑聯不對所收集的數據、信息的真實性、準確性、完整性和所持的觀點承擔任何法律責任。

丁書一