科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

隨著重疾定義新規的落地,一同到來的還有2020版的重疾經驗發生率表。有人問,重疾經驗發生率是什么?對我們投保有什么影響?重大疾病經驗發生率,是中國精算師協會以保險公司近20多年的承保記錄和理賠數據為依據,測算出不同年齡、性別人群重大疾病的經

隨著重疾定義新規的落地,一同到來的還有2020版的重疾經驗發生率表。

有人問,重疾經驗發生率是什么?對我們投保有什么影響?

重大疾病經驗發生率,是中國精算師協會以保險公司近20多年的承保記錄和理賠數據為依據,測算出不同年齡、性別人群重大疾病的經驗發生概率。

第一版重疾經驗發生率表是在2013年發布的,目的是為了給保險險產品的設計提供依據,以及給人身保險產品法定責任準備金評估、定價進行參考。

如今7年過去,新版本也跟著重疾險新規同時落地。

正所謂牽一發動全身,重疾定義的修訂影響我們的投保決策、后續理賠;

而重疾經驗發生率表的更新,影響最大的就是保險產品的價格,進而影響我們的投保決策。

奶爸今天就來分析這個2020版的重疾經驗發生率表,透過現象看本質:

01

重疾經驗發生率新表vs舊表

2020版重疾經驗發生率表,全稱《中國人身保險業重大疾病經驗發生率表(2020)》(以下簡稱2020版重疾表)。

重疾表作為各大保險公司設計保險產品的重要依據和參考,必然會產生深遠影響。

奶爸在新的重疾定義下,新表對比舊表,講講新表的主要變化以及影響:

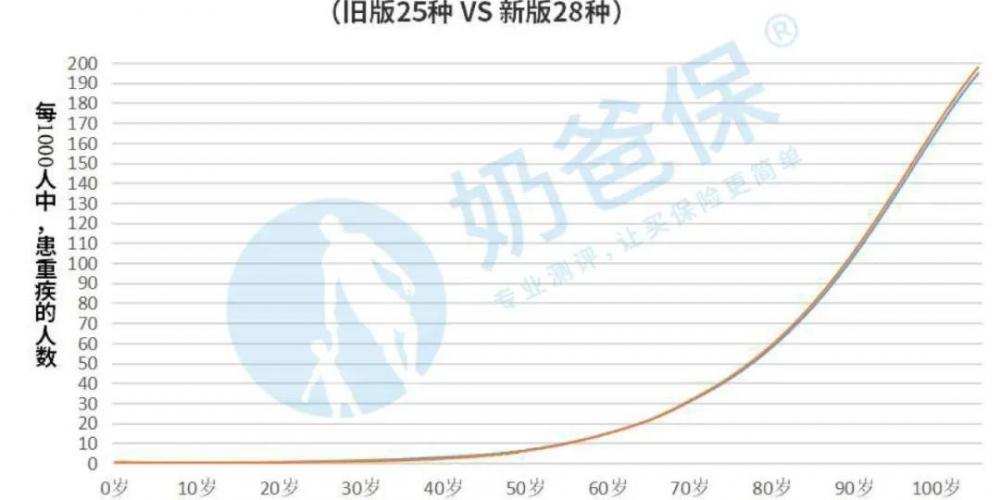

1.重疾總體發生率下降,特定年齡段有所上升

對比起舊表的數據,新統計的重疾發生率,從整體來看是有所下降的。

具體要點如下:

(1)中青年重疾發生率下降,高齡群體發生率有所上升

以舊版25種疾病對比新版28種疾病來看:

0-20歲群體的重疾發生率變化不明顯;

21-60歲男性群體和18-60歲女性群體的重疾發生率下降明顯,

但60歲以上,男性和女性的重疾發生率有所上升。

(2)男性群體重疾發生率普遍降低,且降幅比女性大

0-40歲男性重疾發生率的變化小,但40歲以后大幅下降,降幅最高達到32.5%。

總體重疾發生率的下降,或許跟新規重疾定義有些許關聯。

新的重疾定義,將l期或更輕的甲狀腺瘤,劃到輕癥范圍,一定程度上降低整體的重疾發生率。

重疾發生率下降的影響:

最直接的影響,就是保險產品的價格可能會下降。

當重疾的發生概率降低,也就意味著保險公司的賠付風險降低。

所以如果保障內容相同的話,新的重疾險產品價格可能會下降。

例如上文也提到部分年齡段的重疾發生率下降,一些定期重疾險可能會降低這些年齡段的保費。

不過,影響重疾險產品價格的因素是多方面的,其中包括保障責任、利率、費用率、重疾發生率,且不同產品對各種因素的敏感度不同,重疾發生率只是其中之一。

具體到某一款產品,價格是否會降,還要具體分析。

例如前幾天上線的首款新定義下的重疾險:橫琴粵港澳大灣區重疾險,價格并不低。

2.新增粵港澳大灣區重疾表

為落實國家關于粵港澳大灣區建設的戰略部署,新版的重疾表專門配套制定了粵港澳大灣區的重疾發生率表。

從數據來看,粵港澳大灣區的重疾發生率總體低于全國平均水平。

不過,像鼻咽癌這類疾病,粵港澳大灣區則是高發地,奶爸此前也有專門介紹過。

被稱為“廣東癌”的鼻咽癌,究竟是什么?

大灣區對比全國其他地區的重疾發病率,奶爸同樣做了對比表:

(1)大灣區年長男性群體重疾發生率降幅明顯

除9-14歲男性外,大灣區其他男性群體重疾發生率均低于全國水平。

重疾發生率的降幅隨著年齡的增加而加大。

這意味著未來大灣區推出高性價比重疾險的概率或許會更高。

(2)大灣區女性群體重疾發生率有所下降

大灣區女性群體中,10-17歲重疾發生率略高于全國水平。

但其他年齡段均下降,且降幅較大。

粵港澳大灣區重疾表對保險市場的影響:

粵港澳大灣區的重疾表一出,未來專屬大灣區的保險產品或許會增加。

而且因為大灣區的重疾發病率低于全國水平,其價格也有可能比其他地區低。

同時為了在市場中取得優勢,大灣區可能會推出性價比更優的產品。

3.新增老年人代表性病種發生率參考表

現在市面上專屬老年人的保險并不算多。

此次新增的老年人代表性病種發生率參考表,對老年人高發的嚴重阿爾茨海默病、嚴重帕金森病也給出了參考數據。

表中顯示,65歲之后,無論男女,這兩類病的發病概率越來越高,且女性的患病概率要高于男性。

高患病概率、人口老齡化的速度加快,或許會讓老年人保險的需求增高。

有需求就有供給,今后可能會有更多專為老年人設計的保險產品推出。

關于適合老年人投保的產品,奶爸之前也做過不少測評,感興趣的朋友可以點擊下方文字鏈接查看:

尊享e生爸媽版(2020升級)、昆侖健康康愛保防癌險、惠享e生百萬醫療險

02

新重疾表發布后,如何投保

重疾表的落地影響重疾險產品的設計和定價,繼而影響到我們的投保選擇。

就目前的情形而言,奶爸認為,投保重疾險有幾點值得注意。

1.重疾險提早規劃,最好保終身

數據顯示,中青年階段的惡性腫瘤發生率有所提升。

女性在中青年階段的發病率高于男性,男性在55歲以后遠高于女性。

且從重疾的整體發生率來看,無論男女,都隨著年齡的增長而升高。

惡性腫瘤和重疾發病率的年輕化、隨年齡遞增的特性,都在提醒我們,在青年階段甚至更早就要做好重疾險規劃,防范人生后半段的重疾風險。

所以買重疾險,越早規劃越好,投保越早保費越低,且最好保終身,這樣能夠更好地保障到全年齡段尤其是重疾高發的年齡段。

不然等到年紀大了,重疾險不一定能買到,能買到價格也很高。

2.重視中青年階段的重疾和身故保障

據重疾表數據顯示,中青年人群因重疾死亡的比例是高于其他年齡段。

21歲~65歲人群,因重疾導致死亡的比例在穩步攀升。

其中,女性因重疾死亡的風險前移,死亡比例最高點出現在58歲(62.79%),男性則出現在65歲(63.4%)。

而這個年齡段,大部分人正處于家庭重大責任期。

這一時期的重疾和身故保障必不可少。

預算允許的情況下,可以配置一份含身故責任的重疾險;

或者用重疾險搭配壽險,防范因經濟支柱發生極端風險對家庭帶來的巨大影響。

而如果暫時預算有限,也可以先選擇一份保定期的重疾險和定期壽險,防范中青年階段的重大風險。

3.新舊產品,搭配投保

新規對于法定的高發重疾從25種擴大到28種,并作出更明確的定義。

新產品或許能給我們帶來不一樣的驚喜。

而從產品急保障責任的角度來看,新規產品和舊規產品搭配來買更合適。

例如高發的甲狀腺癌。

按照重疾新規設計的產品,輕度甲狀腺瘤被歸入輕癥,最高只能賠30%保額,而不能像之前一樣賠付100%。

03

奶爸總結

雖說如今重疾經驗發生率總體下降,給了保險公司下調保費的空間。

但重疾險的保費也不是僅由疾病發生率決定,產品的保障責任及其他監管規定等,也是必須要考慮的因素。

前幾天剛剛上線的首款新定義重疾險:橫琴粵港澳大灣區重疾險,價格就沒有下降。

對于這款重疾新定義下的首款重疾險,奶爸也有測評:

它來了!重疾新定義首發產品:橫琴粵港澳大灣區重疾險

綜合來看,誰也不能確保新上架的產品一定更好,更適合自己。

因此,還是那句話,買重疾險不要等,有合適的產品就盡快下手,及早得到保障才是王道。

【@奶爸保 專注于保險研究,測評分析上千余款保險產品,從客觀中立的第三方角度解決問題,已幫助上10萬+家庭科學配置保險方案,歡迎關注了解~】

關注【奶爸保】,私信領取以下免費福利

1、如果想給自己或家庭配置既合適且性價比高的保險,可以私信 “方案”,我會免費幫你提供有效的配置建議和完整方案。

2、如果想知道自己家庭的風險概率,可以私信我“風險”,我會幫你做一次附帶風險分析結果的“風險測評”。

3、如果想了解有哪些優質的保險產品,可以私信我“嚴選”,我會幫你進行各類優質產品的分析。

4、如果有任何關于保險的問題,可以私信我你的問題,我會認真給你解答。

點擊下方↓“了解更多”↓,找到適合你的保險~

丁書