科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

就前幾天,有位朋友在抖音上和我訴苦說自己當(dāng)初在做保險(xiǎn)的朋友推薦下,買了款分紅險(xiǎn),附加重疾。每年繳納50000元保費(fèi),但是現(xiàn)在自己急需用錢,又受今年的疫情影響,加上經(jīng)濟(jì)吃緊,覺得每年繳納保費(fèi)過高就不想繼續(xù)買了。結(jié)果咨詢了保險(xiǎn)公司才發(fā)現(xiàn),交了2

就前幾天,有位朋友在抖音上和我訴苦說自己當(dāng)初在做保險(xiǎn)的朋友推薦下,買了款分紅險(xiǎn),附加重疾。每年繳納50000元保費(fèi),但是現(xiàn)在自己急需用錢,又受今年的疫情影響,加上經(jīng)濟(jì)吃緊,覺得每年繳納保費(fèi)過高就不想繼續(xù)買了。

結(jié)果咨詢了保險(xiǎn)公司才發(fā)現(xiàn),交了2年共計(jì)10萬元的保費(fèi),若要提前退保僅能拿到保單現(xiàn)金價(jià)值上顯示的42776元。而且當(dāng)初說的有分紅,交了10萬放了兩年,最后分紅只有1566塊,收益率只有1.5%。我們先不說這個(gè)產(chǎn)品的好壞,就說說我們想退保應(yīng)該怎么辦?

1、退保是什么?

很多人都認(rèn)為退保就像退貨一樣,但事實(shí)上還是有些差異的。若你在網(wǎng)上買了一臺(tái)空調(diào),但是使用了一定年限后,你是不能退貨了,若是在7天內(nèi),一般可以享受到無理由退貨,我們一般不會(huì)什么損失,但是退保,其實(shí)即使我們單方面要和保險(xiǎn)公司解約,這算是一種違約行為,若是過了猶豫期,我們想提前終止與保險(xiǎn)公司的約定,是可以解約的,但是需要承擔(dān)一些損失的,換句話說就是我們之前交的保費(fèi)只有一部分能拿回來,能拿回來那部分叫做這份保單的現(xiàn)金價(jià)值。

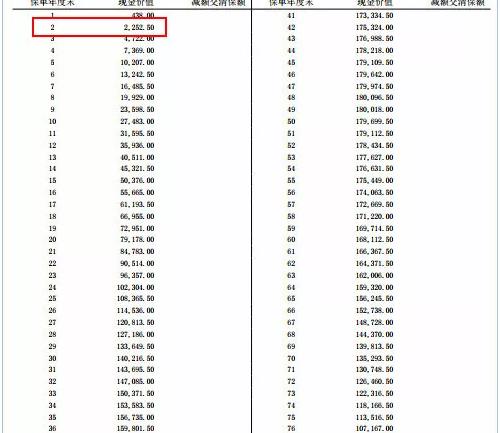

2、退保的話,能拿回多少錢?

想知道退保能退多少錢,看保單就知道。一般是在保單的第二頁會(huì)有個(gè)《現(xiàn)金價(jià)值與減額交清保額》的表。我們以28歲男,購買了50萬終身百年人壽公司的某重大疾病險(xiǎn)做舉例,假如分30年繳費(fèi),每年繳費(fèi)4732元,下圖就是該保單的現(xiàn)金價(jià)值表:

若是我在2020年5月9號(hào)購買了此保險(xiǎn),那第2個(gè)保單年度末是指兩年后的2022年5月9號(hào),那一天剛好對應(yīng)的現(xiàn)金價(jià)值是表中右側(cè)的2252.5元。所以就是說我們交了2年,大概是9千多的保費(fèi),這時(shí)候退保我們只能拿回2千多塊錢。

3、退保為什么會(huì)有損失?

很多人對于退保都有些不滿,認(rèn)為自己也沒有出險(xiǎn),只是不想繼續(xù)繳了,為什么只能退還一點(diǎn)點(diǎn)的錢,不應(yīng)該是全部的保費(fèi)嗎?其實(shí)保險(xiǎn)公司也不是做公益事業(yè)的,也要考慮到公司的成本和營收問題的。不管我們是簽約還是退保,保險(xiǎn)公司都要花費(fèi)一定的人力物力來操作,這些自然都是成本。還有考慮傭金成本,在我們購買保險(xiǎn)的第一年保險(xiǎn)公司會(huì)向代理人支付大部分傭金,一旦客戶退保,支付的傭金是無法收回的。

雖然我們沒有出現(xiàn),但是自我們簽了合同起就享受了無形的保障,這種無形的保障是由保險(xiǎn)公司在承擔(dān)的,所以你想想,我們?nèi)羰窍胍吮5脑挘kU(xiǎn)公司肯定不會(huì)原保費(fèi)返回了,我們必然會(huì)在經(jīng)濟(jì)上有點(diǎn)損失。

4、要不要退保呢?

很多時(shí)候大家都是被人一忽悠,一時(shí)頭腦發(fā)熱就買了保險(xiǎn),但退保這事我們一定要謹(jǐn)慎處理,因?yàn)橥吮2粌H損失錢,同時(shí)保障也是沒有的了。若是這兩種情況的話,可以考慮退保:

a.保費(fèi)無法繼續(xù)承擔(dān)

由于一些特殊原因,導(dǎo)致家庭的年收入急劇下滑,無法再承擔(dān)保費(fèi),這時(shí)我們可以考慮退保,換上性價(jià)比比較的高的產(chǎn)品。一般來說,我們買保險(xiǎn)的保費(fèi)最多也就是家庭年收入的10%。

b.買錯(cuò)產(chǎn)品

目前市場上保險(xiǎn)產(chǎn)品眾多,互聯(lián)網(wǎng)平臺(tái)也會(huì)把產(chǎn)品名稱重新包裝,搞的人眼花繚亂,所以很多顧客聽朋友、家人推薦,結(jié)果名字記岔了,一不小心買錯(cuò)了產(chǎn)品,或者買了一些不合適的產(chǎn)品,這時(shí)我們就需要及時(shí)止損,重現(xiàn)考慮更換產(chǎn)品,若是經(jīng)過計(jì)算,最后總保費(fèi)低于原來所投保的產(chǎn)品,我們是可以考慮更換產(chǎn)品的。

若是這兩種情況的,還是別退保了:

a.年齡大了或健康狀態(tài)不好

保險(xiǎn)和我們的年齡以及健康狀況是息息相關(guān)的,若是我們的年齡大了或健康狀況有問題,小新建議就別折騰了,因?yàn)榈搅艘欢挲g,保險(xiǎn)也不是那么好買的,保費(fèi)也不便宜,若是健康狀況有問題,可能退保了,就很難買的了保險(xiǎn)。

b.盲目追求更好、更新的產(chǎn)品

買了保險(xiǎn)的人,經(jīng)常會(huì)關(guān)注目前市場上新出的哪些產(chǎn)品,總覺得自己買的保險(xiǎn)不好,性價(jià)比也不高,其實(shí)保險(xiǎn)產(chǎn)品的條款很復(fù)雜的,產(chǎn)品的更新?lián)Q代也是很快的,但是我們不能盲目去追求有更高性價(jià)比而選擇退保,只要滿足基本所需要的保障,保費(fèi)也是在可接受范圍之內(nèi)也是可以,若我們看到好的產(chǎn)品就去退保,這是我們會(huì)有個(gè)等待期,一般是在3-6月不等,若在等待期出現(xiàn),多數(shù)的都是賠付所交的保費(fèi),不賠保額的,得不償失呀。

今天就說到這里,還有幾句話想告訴大家:

關(guān)于健康險(xiǎn),尤其是重大疾病保險(xiǎn),大家在購買過程中會(huì)有很多問題。

比如:這款產(chǎn)品好不好?適不適合我?這個(gè)疾病保不保?我能不能買?有什么限制嗎?等問題。

關(guān)于身故保障,尤其是壽險(xiǎn),大家在購買過程中也會(huì)出現(xiàn)很多問題。

比如:該給誰買?不該給誰買?買多少?最高限額是多少?什么產(chǎn)品最適合?等問題。

大家對保險(xiǎn)有任何問題和疑惑的地方,都可以私信給新一站保險(xiǎn)網(wǎng)小新,小新立馬給予解答哦。

陳俊