科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

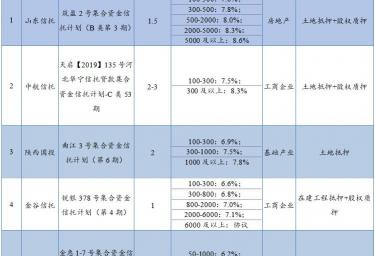

一、本周明星產品本周推薦以下5只信托產品:以上第一款產品由山東信托發行,投資期限為1.5年,投向房地產領域,最高業績比較基準為8.6%;第二款產品由中航信托發行,投資期限為2-3年,投向工商企業領域,最高業績比較基準為8.3%;第三款產品由

一、本周明星產品

本周推薦以下5只信托產品:

以上第一款產品由山東信托發行,投資期限為1.5年,投向房地產領域,最高業績比較基準為8.6%;第二款產品由中航信托發行,投資期限為2-3年,投向工商企業領域,最高業績比較基準為8.3%;第三款產品由陜西國投發行,投資期限為2年,投向基礎產業領域,最高業績比較基準為7.8%;第四款產品由金谷信托發行,投資期限為1年,投向工商企業領域,最高業績比較基準為7.1%,6000及以上可協議;第五款產品由中誠信托發行,投資期限為1年,投向金融領域,最高業績比較基準為6.5%。

從投資期限來看,第1、2和3款產品投資期限相對較長,適合投資資產充沛且有較長投資計劃的投資者;第4和5款產品投資期限稍短,適合追求較高流動性和穩定收益的投資者。

二、本周熱點事件

(一)突發!千億信保基金被一分為二 明確不得救助破產清算的信托公司

2月11日,銀保監會發布關于《信托業保障基金和流動性互助基金管理辦法(征求意見稿)》,將老信保基金一分為二,根據定位不同,重新劃分為“流動性互助基金”和“信托業保障基金”。

需要注意的是,重新劃分的信托業保障基金是指由信托公司繳納,專項用于處置信托公司系統性風險、具有較大外溢性風險以及監管部門認定的其他重大風險的資金。

截至2021年底,信保基金資產總額1467.03億元,位居金融各行業保障基金之首,要了解信保基金,首先要了解信保資金的來源:

1、信托公司按凈資產余額的1%認購;

2、資金信托按新發行金額的1%認購,其中:屬于購買標準化產品的投資性資金信托的,由信托公司認購;屬于融資性資金信托的,由融資者認購;

3、新設立的財產信托按信托公司收取報酬的5%計算,由信托公司認購。

其中,第一和第三項金額占比較小,信保基金主要資金來源為資金信托新發行金額的1%,不過該項資金在產品到期后要返還,也就是說這些錢并不屬于信保基金。

按照新的《管理辦法》,第二和第三項認購的資金歸“流動性互助基金”,而“信托業保障基金”的資金來源不再由信托公司按凈資產余額的1%認購,而是信托公司按照各類信托業務收入和固有業務收入的一定比例繳納,其費率由基準費率和風險差別費率構成,目前具體繳納的費率還未確定,規模也無法估算。

值得一提的是,《管理辦法》明確規定:

第一、兩個基金不得用于向受益人進行剛性兌付。

剛性兌付是指信托公司在信托產品不能如期兌付或兌付困難時,出于避免聲譽風險等目的,在兌付金額與盡責程度缺乏關聯性的情況下,仍以固有資金接盤、其它信托產品承接或第三方代償等方式兌付受益人本金或收益的行為。

第二、若信托公司被撤銷或破產清算,兩個基金不得對其實施救助。

(二)標品業務仍是2022年信托公司發力重點

作為信托行業轉型的重要方向之一,標品信托產品在集合信托市場中數量及規模比重持續增加。數據顯示,受多方面因素影響,2022年1月,集合信托市場非標信托業務成立規模繼續下滑;基礎產業信托保持較好發展態勢;標品信托業務成立規模回升,其中基金里的信托(TOF)類產品對標品信托業務的支撐能力增強。專家分析認為,資管新規過渡期已結束,在整個資管行業加快轉型的背景下,2022年信托公司將進一步擁抱資本市場、創新標品信托。

超五成新增投向實體經濟

根據往年情況,受季節性等因素影響,集合信托市場開年往往是市場淡季。數據顯示,今年1月,行業新增完成初始登記信托產品6115筆,環比增長54.73%;初始募集規模11327.65億元,環比增長21.66%。新增信托規模和產品筆數均較上月增長。

從資金投向看,2022年1月,行業投向工商企業和基礎產業領域的信托規模達到6302.97億元,占當月新增規模比重為55.64%,規模和比重分別較上月增加2211.51億元,增長11.7個百分點。

專家表示,信托行業在監管政策與窗口指導的引領下,扎實做好“六穩”工作,全面落實“六保”任務,通過發揮信托多層次、多渠道配置資源的獨特優勢,深耕行業與產業的次債次信貸實際融資需求,積極引導更多社會資金投向實體經濟領域,在助力傳統產業升級、支持新興產業發展方面發揮積極作用。

集合信托發行市場受多方面因素影響,在政策引導以及機構自身轉型驅動之下,行業非標產品規模持續回落。從市場可統計的數據看,今年1月投向基礎產業和金融類領域的集合信托產品規模占比環比上升,基礎產業類信托規模占比27.5%,環比增長5.94個百分點;金融類信托規模占比55.48%,環比增長19.60個百分點;房地產類信托規模占比7.61%,環比減少13.26個百分點。

業內人士分析認為,在房住不炒政策基調及房企違約事件影響下,信托公司開展房地產相關業務比較謹慎。房地產類信托產品收縮的同時,基礎產業信托業務備受信托公司的重視,目前產品主要投向城投債、私募債。

標品業務快速發展

1月份集合信托市場延續了2021年以來的趨勢,投向二級市場的信托產品逐漸增加,且標品業務成為信托公司發力的主要方向之一。

據不完全統計,1月份標品信托業務的成立數量及規模均回升。1月份標品類產品成立數量1173款,環比減少18.31%,成立規模388.87億元,環比增長12.68%。標品信托產品的成立情況表現并不穩定,但整體募集有上行趨勢。作為信托行業轉型的重要方向之一,標品信托產品在集合信托市場中數量及規模比重持續增加。隨著投資者認可和接受度提升,其資金募集預期將會有所改善。另外,標品信托產品與融資類產品不同之處多,很多標品產品不存在固定的募集規模,且發行額度的披露信息相對較少,這也是現階段標品信托產品募集尚不理想的原因之一。

從數據看,作為標品業務中重要的產品類型,1月份TOF產品成立數量284款,成立規模154.47億元,規模占比達到39.72%。雖然存在信息披露不足問題,但整體來看,TOF產品對標品信托業務的發展具有重要的支撐作用。但值得注意的是,當前的TOF類產品中,信托公司主動管理的產品比重并不高,多數產品是與私募機構及資管機構等金融主體合作為主。當下,信托公司市場投研體系專業化建設尚有待加強,與其他金融機構的合作是業務過渡階段的一種選擇。

《信托公司資本市場業務發展路徑研究報告》(以下簡稱《報告》)分析認為,信托公司權益類資產投研能力不足,可通過FOF類業務與券商或私募合作。在資管新規下,銀行和信托更多會選擇與公募基金、券商合作,這主要在于公募基金、券商熟悉資本市場運作規律,投研能力更強,能夠和理財子公司、信托公司等資管機構形成優勢互補。

開拓資本市場業務

從近些年證券投資、FOF等產品的發行速度可以看出,2020年、2021年的產品發行量快速增加、參與機構也比之前兩年增多,說明行業層面已經開始認可并逐漸重視這一業務領域。

信托公司開展的資本市場業務種類較多,除了FOF/MOM業務,還包括二級市場投資業務、PE業務等投資業務以及股票質押業務、債券融資服務業務等融資類業務,此外,還包括大類資產配置、資產證券化業務、承銷類業務等其他類業務。《報告》認為,從信托行業當前面臨的轉型壓力以及信托機構的發展需要來看,并非所有的資本市場業務都會未來可期,信托公司需要根據自身發展實際,結合不同類別資本市場業務的特點與要求,有選擇地開展相關資本市場業務。

可以看到,2018年以來,信托公司對標準化資本市場業務的重視程度直接體現在相關部門的設立上。在披露2020年年報的62家信托公司中,有50家對組織結構進行了調整。約有31家信托公司對前臺業務部門的組織結構進行了調整,包括裁撤發展不佳的部門以及通過增設專業化部門/事業部。例如,光大信托增設了證券市場權益投資部。

除了新設立證券市場相關部門外,還有不少信托公司近幾年提升了證券投資業務的重要性,包括采購證券投資相關系統、大力引進專業人才、建立券商與基金的合作渠道等。

三、發行情況

(一)發行規模

本周共有32家信托公司發行了248款集合信托產品,發行數量環比上升41款,增幅為19.81%。248款發行的產品中,有187款產品公布了募集規模,平均計劃募集規模為0.93億元,與上周相比環比減少0.23億元,降幅為19.66%。本周發行的信托產品總計劃募集規模為174.20億元,環比減少29.24億元,降幅為14.37%。

本周募集規模最大的產品是北京信托發行的“錦星財富152號集合資金信托計劃(首個募集期第一百二十個銷售期)”,這是一款房地產類產品,募集規模為13.04億元。

(二)發行期限及收益率

從期限上看,248款新發行的產品中,有211款公布了期限,平均期限為44.37個月,環比增加4.15個月,增幅為10.32%。

從數量上看,期限為24個月的產品數量是最多的,120個月的產品數量位列第二。

與上周發行的產品對比,24個月的產品數量增加8,收益率略有上升;120個月的產品發行數量增加19,收益率持平。

圖表1:本周新發行信托產品期限及收益率分布

資料來源:普益標準

(三)資金投資領域

從資金運用領域來看,房地產領域產品發行了21款,工商企業領域產品發行了22款,基礎產業領域產品發行了69款,金融機構領域產品發行了93款,其他領域產品發行了0款,證券市場領域產品發行了43款。

與上周的發行市場比,投入到房地產市場中的產品數量增加1只,投入到工商企業市場中的產品數量增加8只,投入到基礎產業市場中的產品數量減少6只,投入到金融機構市場中的產品增加20只,投向其他領域的產品數量沒有變化,投入到證券市場中的產品數量增加18只。

圖表2:本周新發行信托產品資金投向分布

資料來源:普益標準

(四)資金運用方式

從資金運用方式上看,貸款運用類產品發行了55款,股權投資類產品發行了19款,權益運用類產品發行了121款,證券投資類產品發行了43款,組合運用類產品發行了10款,債權投資類產品和其他類產品均沒有發行。

本周新發行的產品在資金運用方式上,依舊以貸款類和權益投資類為主,貸款類產品數量增加5只,股權投資類產品數量增加3只,權益投資類產品數量增加18只,證券投資類產品數量增加18只,組合投資類產品數量減少3只,債權投資類產品數量和其他投資類產品數量均沒有變化。

圖表3:本周新發行信托產品資金運用方式分布

資料來源:普益標準

(五)機構情況

本周共有32家公司發行了248款信托產品,其中光大信托的發行量最大,為45只。

圖表4:本周信托機構新發行產品數量

資料來源:普益標準

四、成立情況

(一)成立規模

本周共有27家信托公司成立了202款集合信托產品。202款新成立產品中,有123款公布了成立規模,平均成立規模為0.51億元,環比減少0.26億元,降幅為34.16%。本周成立的信托產品總成立規模為62.39億元(不包含未公布成立規模的產品),環比減少141.31億元,降幅為69.37%。

本周成立規模最大的是五礦信托成立的“恒信國興650號-東李1號集合資金信托計劃(第1期)”,成立規模為5.95億元,這是一款基礎產業類產品。

(二)成立期限與收益率

本周共有182款新成立產品公布了期限,平均期限為45.76個月,環比減少3.16個月,降幅為6.45%。

收益率上,共有97款新成立產品公布了預期收益率,平均預期收益率為7.26%,環比上升0.21個百分點,增幅為3.04%。

(三)資金投資領域

從資金運用領域來看,房地產領域產品成立了13款,工商企業領域產品成立了20款,基礎產業領域產品成立了58款,金融領域產品成立了79款,其他領域產品成立了2款,證券市場領域成立了30款。

圖表5:本周新成立信托產品資金運用領域分布

資料來源:普益標準

(四)資金運用方式

從資金運用方式來看,貸款類運用類產品成立了55款,股權投資運用類產品成立了9款,權益投資運用類產品成立了104款,組合運用類產品成立了4款,證券投資運用類產品成立了30款,債權投資運用類產品和其他運用類產品均沒有成立。

圖表6:本周新成立信托產品資金運用方式分布

資料來源:普益標準

高楠東