科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

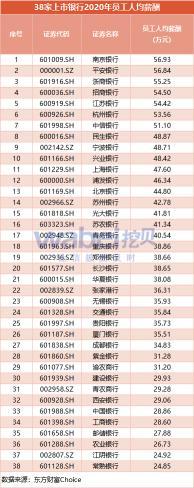

金融行業,特別是銀行業,一直以來都被人們認為是高薪行業,而之所以產生這個印象主要源自于上市銀行的年報數據。以2020年度為例,按照各家企業發布的年度報告數據顯示:2020年我國A股38家上市銀行平均薪酬為32.6萬元,其中南京銀行以56.9

金融行業,特別是銀行業,一直以來都被人們認為是高薪行業, 而之所以產生這個印象主要源自于上市銀行的年報數據。以2020年度為例,按照各家企業發布的年度報告數據顯示:2020年我國A股38家上市銀行平均薪酬為32.6萬元,其中南京銀行以56.93萬元問鼎榜首,排名墊底的為常熟銀行,人均新酬為24.85萬元。即使以人最低的常熟銀行來看,銀行業的人均月薪酬依然超過了2萬元/月,這個薪酬即使在四大一線城市都不算低了,更何況廣大的中小城市,那么銀行薪酬真的有這么高嗎?

上市公報的數據肯定不會騙人,畢竟數據還需要會計師事務所審計,那么為什么廣大的銀行職工都覺得自己的收入遠遠不如上市報表中的數據呢?這主要包括以下四個方面的因素:

1、離退休人員費用:對于離退休人員,大部分銀行都會給子一定的關懷, 比如生活困難補助、比如節假日禮金、禮品慰問等等,離退休人員規模越龐大,銀行的支出的費用越多,而這部分資金是計入報表中的職工薪酬的,但離退休人員數量卻不計入在報表中的職工數量。

2、稅前與稅后收入:銀行職工拿到手的錢,屬于稅后工資,而銀行支付的薪酬是稅前工資+單位繳納的五險一金。舉個例子:小明在某銀行工作,每個月銀行給予其發放的工資為1萬元整,扣除五險一金個人繳納部分以及企業年金、工會會費、個人所得稅等等,小明實際拿到手的資金-般在7000-7500元之間。但是對于銀行而言,除了支付員工這1萬元外,還要承擔起單位繳納的五險一金(銀行般是按照最高比例繳納,差不多要45%左右)以及年金等費用,也就是說對于小明,單位實際支付的薪酬總額為1.5萬元左右/月,差不多是小明到手工資的1倍以上。企業年報上的數據計算的就是企業總的支付成本,所以會有區別。

3、雜項支出:銀行每年為員工發放的各類福利,比如生日禮金、春節中秋年貨、員工各類競賽獎勵等等,銀行也是統一計入上市年報員工薪酬支出一欄,但是員工在考慮個人收入時,往往并未計算該部分價值。

4、平均因素:任何事最怕的就是平均,比如我與馬云平均一下,我也能上福布斯富豪榜,銀行基層與中高層的收入也是有顯著性差別的,個中層干部收入超過十個基層員工收入的現象比比皆是,這也是基層員工覺得收入低的另一個原因。

銀行員工真實薪酬

其實單獨講銀行員工的薪酬是個很寬泛的概念,一方面系因我國的地域太過遼闊, 各地的經濟發展水平、消費水平不一,收入差距也很大;另方面不同銀行的,不同的分行,經營情況不一,開出的工資也不一樣(比如有的銀行還是虧損的,只能是縮減開支),以我所在銀行為例,東部三線城市,全國性股份制商業銀行,分行最近幾年效益差,目前線前臺員工(不算業績提成)基本稅前工資普遍就五千多,實際到手三千多(有業績的不一樣);后勤管理的基層員工,稅前收入在1萬元左右,稅后到手7000左右,顯然遠遠低于上述表單中的數據。

另外要說明的一點是,上市銀行的數據代表著是銀行業的翹楚了,按照銀保監會發布的數據顯示,截止2020年末,我國共有銀行業金融機構4601家,但是上市銀行僅幾十家。

總結

最近幾年銀行一直在降負減息,隨著存貸息差的減少,預計未來的收入會進一步下降, 所以此時其實已經不是進入銀行的黃金時期了。

高原林