科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:浙商證券,馬莉)1.行業春節表現:消費受疫情影響有限,節后補庫存需求在春節期間,我們走訪了江蘇、安徽、浙江、山東、廣西、陜西、遼寧、湖南、上海市等超10省超百家終端煙酒店、40+家中大型商超、30+家經銷商,發現:高端酒

(報告出品方/作者:浙商證券,馬莉)

1. 行業春節表現:消費受疫情影響有限,節后補庫存需求在

春節期間,我們走訪了江蘇、安徽、浙江、山東、廣西、陜西、遼寧、湖南、上海市等超 10 省超百家終端煙酒店、40+家中大型商超、30+家經銷商,發現:高端酒整體需求平穩,次高端酒表現分化明顯,徽酒及蘇酒有明顯節后補庫存需求。

一、我們認為 2022 年春節期間有三大特點——

1)分化有新表現——區域性間動銷反饋分化嚴重,“返鄉率提升+經濟環境好+疫情影響小”三要素為動銷較好地區共性。我們認為難以通過華東、華北、華中等區域進行劃 分,即使是疫情影響小、經濟環境好的部分華東地區亦表現平平,而安徽、江蘇、江西等 滿足“返鄉率提升+經濟環境好+疫情影響小”地區則表現優異。

2)集中化有新表現——消費升級新特點下,市場份額向成熟單品集中,新品僅在優勢市場實現放量。今年春節頭部企業享受了集中化紅利,而非結構提升紅利,背后原因為: 消費升級過程中消費者開始追求“性價比”——今年消費者已對疫情將長期存在有認知 (去年認為疫情將短期存在),因此在不降低消費檔次的同時更看重性價比,我們可以看 到今年春節前諸多酒企未進行提價,洋河等酒企在旺季差異化采取多方式“促銷”方式獲 取更多量。對應來看,古井貢酒、口子窖、迎駕貢酒、洋河股份、今世緣等酒企成熟單品 在今年春節期間均在大本營優勢地區實現放量,兼香 518 新品亦在老牌大本營市場有較 好表現;同時在千元價位帶,五糧液在去年高基數下實現穩健增長,仍保持高占有率,而 近年來強勢崛起的習酒、郎酒等品牌酒表現則弱于五糧液。

3)終局勝負點在于消費者培育——在渠道操作逐步同質化的當下,需求拉力將決定終局勝負。在過去十年中,渠道力為酒企重要核心競爭力,但在渠道模式逐步同質化的過 程中,渠道端功能為維系,而消費者培育工作(消費粘性)的紅利將逐步顯現。對應來看, 我們發現商超及大連鎖店數據反饋優秀,而中小煙酒店則反饋一般,主因品牌門店有固定 /高粘性消費群體,而煙酒店背后消費群體則較為零散,對酒企實際上亦是同理。

二、我們通過拆解消費環境、行業運行邏輯、整體動銷表現判斷:高端酒運行平穩,次高端酒分化大,區域酒表現優異

① 從消費環境來看:在精準防控下,消費環境受疫情影響總體較小,返鄉消費提升顯著。1)全國出游客流方面:春節假期前三天,全國國內旅游出游合計 1.37 億 人次,按可比口徑恢復至 2019 年春節假日同期的 71.5%;2)春運數據方面:1 月 17 日-2 月 5 日全國春運旅客發送量約為 4.85 億人次,同比增長 34.92%,其 中三四線城市返鄉率明顯提升。我們認為:在精準防控下,今年春節整體消費環 境受疫情影響較小,河南等地消費場景隨著逐步解封,亦將迎來回補式需求浪潮, 疊加穩經濟等政策落地,當前酒類消費環境整體向好,利好后續酒類補貨進行。

② 從行業運行邏輯來看:年后酒企或將迎來補貨潮(區域酒確定性更強),后續各企業發展健康。1)兩頭強中間分化趨勢延續,全國化品牌酒企依靠強區域調配 力保持動銷順暢渠道健康;2)局部疫情將影響銷量分布,受本輪疫情影響小的 區域酒具備一定優勢。總結來看:伴隨著“消費正常囤貨和商家終端進貨多頻次 不壓貨的心態”,2022 春節預計將延續 21 年風格,“量微跌價快增”,同時成為 “渠道和終端去庫存”的第二年,在點狀式疫情影響下,春節旺季后整體庫存偏 低,年后酒企或將迎來補貨潮(區域酒確定性更強),后續各企業發展健康。

③ 從動銷端來看—— 高端酒動銷穩定,區域酒動銷略超預期。受益于返鄉率提升、提前 返鄉導致春節消費周期拉長、疫情影響小、餐飲消費場景管控力度較去年弱等因素,三四 線城市消費較去年同期提升顯著,其中徽酒及蘇酒普遍動銷旺盛,且有較強補庫存需求。 高端酒則總體保持動銷穩定,其中五糧液在去年高基數下依然實現穩健增長,顯現其剛需 屬性及較強抗風險能力。具體來看:

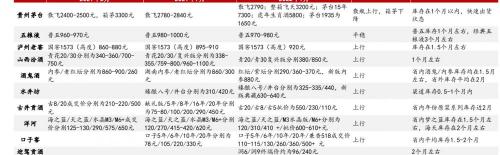

1)高端酒:平穩。貴州茅臺:動銷優異,取消拆箱令后,缺貨情況較去年有顯著緩 解;五糧液:動銷表現平穩,在去年高基數的情況下,今年終端普遍反饋五糧液春節動銷與去年持平或略有所增長,且終端普遍對其價格繼續上移具有信心;瀘州老窖:浙江、江 蘇、廣西、遼寧等地區瀘州老窖表現相對較弱(與這些地區不是瀘州老窖重點市場有關); 江蘇淮安地區國緣 V 系列終端可見度顯著提升,目前處于市場推廣階段。

2)次高端區域酒方面:全國性次高端酒:分化。次高端保持一定促銷費用支持力度, 并通過釋放提價預期以實現加快回款。酒鬼酒、舍得酒業等次高端酒企今年春節回款節奏 均快于往年,且給了一定政策使得終端愿意接貨;從動銷角度看,山西汾酒動銷在主銷地 區普遍較競品優秀(包括河南地區)。區域性次高端酒:向好。從徽酒及蘇酒經銷商反饋 來看,產品結構升級趨勢仍在延續,如古井 16 年和 20 年/迎駕洞藏系列/夢 3 水晶版/M6+ 等消費升級價位產品均有明顯增長,而獻禮版、口子 5 年等低價位產品今年亦有一定表 現,市場份額加速向品牌企業集中。

江蘇:蘇北地區國緣四開與夢之藍 M3 水晶版的成交價格基本持平,國緣四開價格略 高,水晶夢與天之藍升級版價格增長顯著,渠道推力較去年有明顯提升,天之藍已基本實 現換代,渠道反饋洋河及今世緣終端均存在缺貨狀態;

安徽:區域酒動銷普遍反饋優異,百元以下價位帶消費逐步上移,其中古 16/20 繼續 維持優秀表現,口子窖 10 年增長明顯,迎駕洞藏系列表現優異,同時洋河有一定可見度。

浙滬:缺乏本土強勢白酒企業,外來品牌競爭激烈,以洋河、名酒系列酒、汾酒、今 世緣、古井貢酒、劍南春等為主。

山東:以洋河(高度)、汾酒、古井、劍南春等為主。

廣西:以洋河、古井貢酒、水井坊、劍南春、名酒系列酒等為主。

湖南:以洋河、開口笑、水井坊、酒鬼酒、劍南春、湘窖紅鉆為主。

陜西:以劍南春、汾酒、高端酒系列酒、舍得、古井貢酒等為主。

遼寧:以洋河、古井貢酒等為主。

3)中高端酒方面:江蘇地區以今世緣、洋河、雙溝為主,其中蘇北國緣對開柔雅淡 雅、今世緣典藏均表現優秀,而蘇南則以今世緣典藏、洋河海天、郎牌特曲 T6、國緣對 開為主,洋河產品占比更高;安徽主流價位上升到 200 元,古井、口子、迎駕中高端產品 均有優異表現;浙江、上海、廣西則以名酒系列酒、四特、西鳳酒等酒為主。(報告來源:未來智庫)

2. 浙江:茅五春節動銷較優,洋河表現較為強勢

2.1 金華:茅五動銷穩中向好,洋河可見度顯著提升

樣本情況:8+家煙酒店、3+中大型超市;走訪時間:2.2-2.5

金華市簡介:金華,浙江省地級市,地理位于浙江省中部,境轄設蘭溪市、義烏市、 東陽市、永康市 4 縣級市以及武義縣、浦江縣、磐安縣 3 縣,總面積 10941 平方千米, 2020 年常住人口 705 萬人,2021 年 GDP 為 5355 億元。

白酒市場情況:浙江省白酒市場容量超 160 億,金華市主流白酒消費價位帶在 200 元 以上,光瓶酒在煙酒店中可見度較低,缺乏區域本土強勢白酒品牌,主要銷售產品多為外 來品牌,以次高端酒區域酒、高端酒為主,其中洋河表現較為強勢:

1)主要高端酒(800 元以上):貴州茅臺、五糧液為主,整體動銷穩中向好。具體來看, 貴州茅臺:仍供不應求,動銷較好;五糧液:除貴州茅臺外,高端中商家普遍推薦品牌力 強、性價比高、有漲價趨勢的五糧液;瀘州老窖:此前瀘州老窖在金華地區消費量低,終 端煙酒店較少能見到,群眾基礎薄弱,但今年終端煙酒店推薦瀘州老窖的比例略有上升。

價格:商超方面,五糧液標價 1399(買一瓶減 200)/1088(限量),較去年同期價格有 所下降,國窖標價 1199/1399 元/瓶,較去年同期價格上升;煙酒店方面,貴州茅臺、五糧 液實際成交價多為 3000+元/瓶、1000+元/瓶,前年同期約為 2450、950 元/瓶,去年同期 約為 3000+、980+,較去年同期總體持平,煙酒店老板對高端酒價格向上走信心較足。

動銷:貴州茅臺供不應求;今年五糧液終端銷售情況相較去年有所下降,主因去年同 期基數較高,產品生產日期區間仍集中在 2021H2;而瀘州老窖則在金華片區動銷一直較 差,因此進貨量也相對較小,但由于瀘州老窖今年在宴席方面推出了政策,因此價格上行 的同時銷量較去年同期持平向好。

2)主要次高端區域酒(300-800 元):洋河、劍南春、高端酒系列酒、古井貢酒、汾酒、 水井坊等為主。具體來看,洋河海之藍、天之藍在各家終端煙酒店均有陳列,為可見度最 高的產品,而夢之藍則在大型煙酒店有銷售,相較于去年僅在 1 家樣本店發現 M6+,今 年 M6+及 M3 水晶版能見度高;汾酒在大型商超均有陳列,主要產品為青 20 及青 30 復 興版(為汾酒當前主要發力產品);水井坊此前曾將金華市列為重要市場之一,因此在金 華商超能看到少量水井坊(沱牌)陳列;古井貢酒及今世緣在終端煙酒店大多陳列紅色包 裝產品(主打婚慶市場),今世緣可見度較古井貢酒低;劍南春可見度較去年同期有所提 升,已為金華地區婚宴場景主要選擇之一。

價格:商超方面,洋河天之藍、海之藍、汾酒 20、劍南春 2021 年春節期間標價分別 為 3160/378/598/438 元/瓶,22 年洋河天之藍、海之藍、M3 水晶版、M6+、汾酒 20、劍 南春 2021 年春節期間標價分別為 458/178/680/900+/798/499 元/瓶,均有所提升。煙酒店 方面,天之藍仍為銷量最大的產品,新版天之藍還未完成替代;海之藍實際成交價高于去 年同期的 130 元/瓶;M3 水晶版及 M6+在煙酒店及商超可見度大幅上行,且 M3 水晶版 及 M6+成交價超 500+、800+,優于去年同期表現;汾酒 20 實際成交價相較去年同期的 460 元/瓶左右,上行了 20 元左右;劍南春實際成交價約為 440 元/瓶,為少數有宴席政策 的品類。

動銷:洋河今年在超市推頭及煙酒店展柜中可見度明顯提升,同時有較大折扣力度, 疊加渠道推力強,為動銷最好的次高端酒,其中 M6+及 M3 水晶版由于可見度提升,銷 量預計有所上行,天之藍仍為銷量最大的產品,新版天之藍還未完成替代;古井貢酒上行 趨勢明顯;高端酒系列酒亦次高端價位帶銷售較好品牌。

3)醬酒:郎酒、習酒、釣魚臺、荷花酒、茅臺系列酒等。近年來金華地區飲醬酒風氣正 在逐步形成,無論是商超導購還是終端煙酒店商家均在消費者購物時對大家進行醬酒普 及(品質高、具備收藏價值等),在商超貨架上醬酒普遍放置一列,但 2022 年的商超展示 列較 2021 年的縮小不少;在終端煙酒店中郎酒、習酒等醬酒陳列率仍較高,其中郎酒、 習酒、賴茅等醬酒受消費者青睞度高。

價格:商超方面,2021 年春節期間青花郎、紅花郎(10)、釣魚臺、國臺(2015 年國 標)、賴茅傳承標價分別為 1198/458/1499(減 50 元)、668、458(減 60)元/瓶,2022 年 分別為 1299(買一瓶減 160)、429(原價 498)/1499/668/518 元/瓶,價格普遍上行,但上升 幅度已開始出現分化;煙酒店方面,終端煙酒店表示醬酒仍處于普及期,價格普遍呈向上 趨勢,其中青花郎終端成交價已超千元。

動銷:醬酒中動銷較好品牌分別為郎酒、茅臺系列酒(包括賴茅、王子酒等)、荷花、 習酒,其中郎酒、茅臺系列酒可見度較高,動銷較好。

4)民酒(100-300 元):西鳳酒、四特酒、伊力特等。西鳳酒在金華地區大多作為婚慶用 酒(包裝喜慶),主流產品價位在 150-300 元左右;200 元以下的伊力特 2021 年在中小超 市中可見度高,今年有所下滑(金華地區為伊力特省外主要銷售地之一)。

2.2 杭州:茅五動銷穩中有增,洋河、劍南春、古井表現較優

樣本情況:6+家煙酒店;走訪時間:2.2-2.5

白酒市場情況:浙江省白酒市場容量超 160 億,杭州市主流白酒消費價位帶在 200 元 以上,缺乏區域本土強勢白酒品牌,主要銷售產品多為外來品牌,以次高端酒區域酒、高 端酒為主,其中洋河、劍南春、古井表現較優:

1)主要高端酒(800 元以上):五糧液維持去年銷量,穩中有增,庫存普遍較低。具體來 看,貴州茅臺動銷好;五糧液動銷也較好;瀘州老窖在浙江省消費量普遍較低。

價格:煙酒店方面,貴州茅臺、五糧液實際成交價多為 2900 元/瓶左右、1000+元/瓶, 去年同期約為 2800、9800 元/瓶,均有增長,臨安地區白酒各品類整體較去年同期均提升 至少 6 個點,煙酒店老板對高端酒價格向上走信心較足。

動銷:貴州茅臺動銷強勁;五糧液終端銷售情況維持去年勢頭,進貨量較去年同期略 有增長,門店庫存較低,產品生產日期均為 2022 年新品;而瀘州老窖則在浙江省動銷較 弱,進貨量也相對較小。

2)主要次高端區域酒(300-800 元):洋河、汾酒、今世緣、古井貢酒、水井坊、劍南春、 名酒系列酒等為主。具體來看,洋河海之藍、天之藍在各家終端煙酒店均有陳列,為可見 度最高的產品,而夢之藍則在大型煙酒店有銷售,M6+在臨安地區大型煙酒店均有銷售; 劍南春可見度同樣較高,為婚宴場景主要選擇之一;汾酒臨安地區較少,蕭山富陽地區有 售;古井貢酒在終端煙酒店大多陳列紅色包裝產品(主打婚慶市場),為婚宴場景主要選 擇之一。

價格:煙酒店方面,洋河天之藍、海之藍實際成交價有所增長,銷量均較好:天之藍 實際成交價在 330 元/瓶左右,去年實際成交價為 320 元/瓶;海之藍婚宴方面銷售較好, 實際成交價 135 元/瓶左右,去年實際成交價在 125 元/瓶左右;劍南春價格約為 450 元 /瓶,婚宴場景銷量好,為少數有宴席政策的品類:滿 10-30 桌,同時合格拉環滿 50%, 送一瓶 680ml 品鑒酒一瓶;(31-50 桌)合格拉環滿 50%,送兩瓶 680ml 品鑒酒;古井 貢酒中古 16 在臨安婚宴場景銷售較好,實際成交價為 450 元/瓶。

動銷:洋河、劍南春、古井貢酒為次高端價位帶銷售較好品牌,其中海之藍、天之藍 在煙酒店陳列較多,生產日期為 2021 年,庫存仍在持續消化中;劍南春、古井貢酒主打 婚宴場景。

3)醬酒:郎酒、習酒為主。煙酒店方面,習酒銷量很好,利潤也很大;郎酒主要為青花 郎,銷量較低,多為少部分客戶訂貨。

價格:煙酒店方面,醬酒價格較去年有所上升,習酒銷售量較好,青花郎終端成交價 在 1100 元/瓶左右,但銷量較少,已屬于高端酒范疇。

動銷:醬酒中動銷較好品牌為習酒,門店會主動推銷,動銷較好,利潤也較大。

4)民酒(100-300 元):西鳳酒為主,伊力特在杭州可見度較低。西鳳酒在浙江地區大多 作為婚慶用酒(包裝喜慶),主流產品價位在 200-300 元/瓶不等。西鳳酒作為婚慶用酒銷 量較好,庫存生產日期多為 2021 年。(報告來源:未來智庫)

3. 安徽:高端酒禮品需求旺盛,古井保持快速增長趨勢

樣本情況:2 家煙酒店、3 家中大型超市;走訪時間:2.3-2.4

安慶市簡介:安慶,安徽省地級市,地理位于安徽省西南部,境轄設大觀區、迎江區、 宜秀區 3 市轄區;潛山市、桐城市 2 縣級市以及岳西縣、太湖縣、懷寧縣、宿松縣、望江 縣 5 縣,總面積 13590 平方千米,2020 年常駐人口 417 萬人,2021 年 GDP 為 2657 億元。

白酒市場情況:安徽整體流通規模約 400 億,目前呈現“百元以下價位逐步萎縮;百 元以上價位帶擴容顯著”特點,競爭格局一超多強,市場競爭激烈。五糧液、茅臺在高檔 白酒中占據絕對主導;600-900 元白酒市場規模較小,五糧液虹吸效應明顯;次高端價位 集中了劍南春、古井古 16、天之藍、口子窖 20 年等強勢產品;在中高端區間中,隨著古 井古 8 的快速增長及帶動,200+價位快速崛起,成為商務應酬、宴席和節日送禮的黃金 價位。

1)高端酒(800 元以上):貴州茅臺和五糧液為主。具體來看,貴州茅臺仍供不應求; 在 600 元以上價位段五糧液品牌力優勢突出,動銷較好;國窖 1573 整體體量較小,在商 超和煙酒行中上架量較少,品牌接受度和認可度較低。

價格:商超方面,五糧液標價 1399 元(成交價在 1200-1300 元/瓶),較去年同期價 格有所提升;煙酒店方面,茅臺實際成交價為 3000-3100 元/瓶,對比去年 3100+元/瓶略 有下降,五糧液實際成交價多為 1050-1100 元/瓶,去年同期約為 1000-1050 元/瓶。

動銷:貴州茅臺供不應求,動銷較好;今年五糧液終端銷售情況相較去年保持穩健, 禮品需求旺盛。

2)區域酒:以古井貢酒、口子窖、洋河、迎駕和劍南春等為主。具體來看,古井在安慶 地區依舊保持快速增長的趨勢;口子窖是安慶地區的老牌霸主,但近年來增長勢頭弱于古 井;迎駕在安慶市場表現較弱,整體動銷情況不佳;洋河消費者認可度較高,夢 6+及水 晶夢動銷較好;劍南春作為老牌次高端白酒有廣泛的消費者基礎,主要為宴席用酒。

價格:古 7、古 8 及古 16 涵蓋宴席、商務應酬和節日送禮的各個價位;口子 10 年和 口子 20 年等中高端產品相較于去年有所提價,幅度在 3-5%;天之藍通過產品包裝和規格 的更新換代提高產品價格,幅度為 12%;劍南春 52 度水晶劍價格和往年基本持平。

動銷:古井動銷表現優異;口子窖動銷表現稍遜于古井;安慶地區迎駕動銷表現不佳; 洋河 M6+和 M3 水晶版未完全鋪貨,商超和煙酒店中依舊存在部分老 M3 和 M6 售賣的 情況,海之藍整體動銷情況不佳。

4. 江蘇:茅五春節動銷強勁,洋河今世緣延續優異表現

4.1 淮安:天之藍及水晶夢渠道推力增強,V 系列可見度顯著提升

樣本情況:10+家煙酒店、2+中大型超市;走訪時間:2.2-2.4

白酒市場情況:江蘇省白酒市場規模預計超 600 億(流通口徑),受益于消費升級, 主流白酒消費價位帶在 300 元以上,近年來五糧液、瀘州老窖、劍南春、郎酒、水井坊在江蘇市場均投入大量資源,主要發力次高端和高端市場。分區域看,蘇北飲酒習慣統一使 得其地產酒較為強勢,蘇南在沒有全國知名白酒品牌的情況下,對外包容性強使得其競爭 格局更為分散,地產酒龍頭品牌與省外品牌呈群雄逐鹿的態勢。分價位帶來看,800 元以 上高端價位名酒穩定增長,其中茅臺、五糧液市場占比較高,國窖在局部市場占據一定份 額;300-600 元次高端價位擴容速度較快,洋河夢之藍和今世緣國緣在該價位段快速增長:

1)高端酒(800 元以上):五糧液、貴州茅臺為主,國緣 V 系列可見度顯著提升。具 體來看,茅臺、五糧液均為煙酒店主推的高端禮品,茅臺表現較去年有所改善,五糧液表 現與去年相近,部分煙酒店推薦國緣V9,國緣V 系列在煙酒店的陳列較去年有顯著增加, 主要陳列產品包括 V3、V9 品鑒裝、V9 禮盒裝;國窖在蘇北消費量普遍較低,可見度也 較低。

價格:貴州茅臺、五糧液實際成交價多為 3000 元/瓶、1050 元/瓶,價格與去年同期 相近,五糧液略有提升。

動銷:今年高端酒中茅臺與五糧液終端銷售情況相近,去年同期貴州茅臺貨源緊張, 今年茅臺有顯著改善;國緣 V9 仍在推廣階段;國窖 1573 在蘇北動銷較差,進貨量相對 較小。

2)次高端區域酒(300-800 元):洋河、今世緣(國緣)、雙溝為主,其他品牌較少。 具體來看,洋河夢 3 水晶版和 M6+、國緣四開和對開以及今世緣典藏在各家終端煙 酒店均有陳列,為可見度最高的產品;汾酒、古井貢酒、郎酒、習酒、茅臺系列酒、 五糧液系列酒、舍得、水井坊、劍南春在大型商超均有陳列,但以上產品在終端煙酒 店陳列較少。

價格:商超方面,國緣四開、洋河夢之藍 M6+、夢之藍 M3 水晶版標價分別為 548、 698、490 元/瓶。煙酒店方面,國緣四開、洋河夢之藍 M6+、夢之藍 M3 水晶版實際成交 價分別為 435-450、645、435 元/瓶。目前國緣四開與夢之藍 M3 水晶版的成交價格基本 持平,國緣四開價格略高;天之藍基本完成升級換代,大部分煙酒店已由 6 瓶裝轉為 4 瓶 裝。

動銷:600-800 元價格帶夢 6+銷量最佳;400-500 元價格帶國緣四開銷量最佳,夢 3 水晶版其次;婚宴用酒主推國緣 k3、k5。今年江蘇疫情管控較好,送禮需求有所恢復, 終端反饋動銷好于去年或與去年持平。

3)醬酒:飛天茅臺、郎酒、習酒等。目前蘇北醬酒的消費尚未形成規模,煙酒店陳 列中主要以濃香為主,僅一家煙酒店有醬酒陳列(不包括茅臺)。終端商和經銷商反 映醬酒的銷量相較此前并無較大提升,或因存在本地強勢濃香酒企,且消費者主流消 費酒的濃度偏低,因此醬酒熱在蘇北體現較低。

價格:商超方面,青花郎、紅花郎 15、習酒窖藏 1988、茅臺王子酒黑金、珍酒經典 1975 標價分別為 1180、698、798、380、328 元/瓶,煙酒店則較少有醬酒陳列。

動銷:醬酒在蘇北動銷較差,僅商超對茅臺系列酒、郎酒、習酒等有所陳列,終端反 饋目前醬酒氛圍一般,醬酒銷量不佳。

4)中高端(100-300 元):國緣對開、今世緣典藏 15 年、國緣柔雅、國緣淡雅、天之 藍、海之藍、雙溝金牡丹等,其中國緣對開及天之藍銷量較好,天之藍升級換代后渠 道推力較去年顯著增強,雙溝牡丹系列近年表現強勁,為經銷商主推產品。

價格:國緣對開在蘇北為接待用酒,整件價格為 1710 元,實際成交價為 285 元/瓶; 天之藍、海之藍的實際成交價為 300、128 元/瓶,天之藍成交價較去年提升 20 元左右。 國緣柔雅、國緣淡雅、今世緣典藏系列在蘇北大多作為婚慶用酒(包裝喜慶),主流產品 價位在 150-250 元左右。少數終端門店推薦天之藍、海之藍作為喜宴用酒,大部分終端商 反映洋河宴席政策與今世緣相比較弱。

4.2 鹽城:五糧液為禮品首選,洋河處于領先優勢

樣本情況:2 家煙酒店、2 家中大型超市;走訪時間:2.2-2.3

鹽城市簡介:江蘇省轄地級市,長江三角洲中心區 27 城之一。地處中國東部沿海 地區,江蘇省中部,東臨黃海,南與南通接壤,西南與揚州、泰州為鄰,西北與淮安市 相連,北隔灌河和連云港市相望。根據江蘇省第七次全國人口普查結果,截至 2020 年 11 月 1 日零時,鹽城市常住人口 670.96 萬人。2021 年,鹽城市實現地區生產總值為 6617.39 億元。

白酒市場情況:洋河占據江蘇鹽城市白酒市場半數以上,在市場競爭中處于領先優 勢,今世緣整體增速較快,水井坊、舍得正逐步擴張。

1)高端酒(800 元以上):五糧液、貴州茅臺為主。具體來看,五糧液動銷較 好,因其性價比高,適合送禮,為春節送禮主要選擇之一;貴州茅臺因價格較高,鹽城 經濟水平不及蘇南及一線城市,因此茅臺在鹽城的禮品市場需求不及五糧液;瀘州老窖 在江蘇省消費量普遍較低,終端煙酒店陳列較少。

價格:五糧液實際成交價為 1000 元左右。

動銷:今年高端酒中五糧液終端銷售情況最優,經銷商普遍反映貴州茅臺目前貨源 緊張,成交價較高;而國窖 1573 則在蘇北市場動銷較差。

2)次高端區域酒(300-800 元):洋河、今世緣為主,輔以水井坊、舍得。具體來 看,洋河天之藍在各家終端商超和煙酒店均有陳列,為可見度最高的產品,夢之藍在大 型煙酒店有銷售,今世緣 K5 和四開、水井坊井臺 12 和臻釀八號在煙酒店有售,劍南春 可見度較低。

價格:商超方面,洋河天之藍標價為 296 元/瓶。煙酒店方面,M3 水晶版 450 元左 右/瓶,M6+為 600+元/瓶,天之藍為 290-300 元/瓶,價格和去年比有上調,水晶夢提價 80 元,M6+提價 100 元左右,洋河有搭酒贈送活動,促銷力度較此前有所下滑。水井坊 臻釀八號 300 元左右,井臺 12 在 400 元左右,四開 450 元,K5 在 500 元左右。

動銷:夢系列動銷最好,洋河今年銷量和去年比有 10-20%的增長,洋河酒至少占全 市場半數,在東臺市場有幾個億銷量。具體來看,夢 3 水晶版、天之藍春節前送禮較 多,宴席用酒主推洋河,口碑較好,知名度高,價格透明。今世緣四開雙開增長速度很 快,但整體市場表現仍弱于洋河,開系列春節前動銷表現優秀,消費者認可度高。此 外,水井坊消費群體增多,主推產品為臻釀八號,舍得有少量動銷。貨齡方面,部分商 超陳列的天之藍產品的生產日期為 2021 年 3 月,庫存仍在持續消化中。總體而言,洋 河全系列、今世緣開系列為次高端價位帶銷售較好品牌。

3)醬酒:目前蘇北醬酒的消費尚未形成規模,煙酒店陳列主要以濃香為主,或因 存在本地強勢濃香酒企,且消費者更習慣飲用低度酒,因此醬酒熱在蘇北體現不明顯。

4)中高端(100-300 元): 今世緣、古井貢酒、西鳳酒、瀘州老窖浪彩、瀏陽河、 五糧醇在商超有陳列。煙酒店陳列以洋河、今世緣、水井坊為主,少數煙酒店陳列舍 得。具體來看,海之藍在各家終端商超和煙酒店均有陳列,為可見度最高的產品;今世 緣對開、K3 在煙酒店有售;西鳳酒、瀏陽河、古井貢酒有買一送一活動,促銷力度較大。農村區域宴席用酒以海之藍為主。貨齡方面,部分商超陳列的海之藍產品的生產日 期為 2020 年,庫存仍在持續消化中。總體而言,洋河海之藍為中高端價位帶銷售較好 品牌。

價格: 商超方面,洋河海之藍標價為 125 元/瓶。煙酒店方面,洋河海之藍 120,今 世緣對開 275 左右,今世緣 K3 在 300 左右。

動銷:在農村區域,洋河動銷比較好,其中海之藍表現優異,今世緣動銷表現弱于 洋河,動銷與去年基本持平,瀘州老窖和西鳳酒在市場上動銷較差。

5)低端酒(100 元以下):洋河藍瓷、洋河大曲、牛欄山、紅星二鍋頭在超市和煙 酒店可見度高。價格方面,洋河藍瓷、洋河大曲、牛欄山百年二鍋頭、紅星二鍋頭的實 際成交價分別為 50+、50+、22、35 元/瓶。動銷方面,農村區域洋河藍瓷和洋河大曲動 銷最好。

5. 山東:茅五動銷表現優異,醬酒熱逐步升溫

樣本情況:4+家煙酒店,3+中大型超市;走訪時間:2.2-2.5

青島市簡介:青島,山東省地級市,地理位于山東省東部,全市下轄 7 個區、代管 3 個縣級市,總面積 11293 平方千米,2021 年常住人口 1007 萬人、GDP14136 億元。

白酒市場情況:山東整體流通規模超 400 億,其中 800 元以上的收入占比超 25%(且 逐步提升),百元以上全國名酒占優,而百元以下地產酒占優,二分天下。

1)主要高端酒(800 元以上):貴州茅臺、五糧液、瀘州老窖為主。具體來看,貴州 茅臺仍供不應求,但終端普遍缺貨;在茅臺普遍缺貨的狀態下,需求外溢至品牌力強、性 價比相對較高的五糧液,五糧液終端可見度較高;國窖在青島地區競爭力相比五糧液較 弱,終端推力總體不強。

價格:商超方面,五糧液標價 1100-1200 元左右,與去年基本持平;煙酒店方面,貴 州茅臺、五糧液實際成交價多為 2950 元、1050 元左右,較去年同期穩中有升,渠道商有 較強漲價預期。

動銷:茅臺普遍缺貨,供不應求;五糧液終端銷售情況與去年同期基本持平;瀘州老 窖本地群眾基礎薄弱,性價比、品牌力不如五糧液,動銷較差。

2)主要次高端區域酒:(300-800 元):洋河(高度)、汾酒、古井、劍南春等為主。 具體來看,洋河天之藍消費者認可度高,多用于送禮,為次高端價格帶的主要產品,可見 度亦最高,在各煙酒店均有陳列,而夢之藍等高價位產品則多見于大型煙酒超市;汾酒在 各煙酒店、商超均有陳列,主推產品為青 20 和老白汾;古井貢酒消費者認知度逐漸上升, 終端推力較強,但整體競爭力不如同價位的洋河;劍南春終端可見度高,但終端推力不強。

價格:商超方面:天之藍、M3(水晶版)、M6+、汾 20、劍南春春節期間商超標價分 別為 402/588/850/598/468,較去年同期有所提升。煙酒店方面:天之藍成交價一般為 375 元,較去年有所提升,為次高端銷量最好的產品;M3 水晶版和夢 6+價格在 500/800 左右, 價格穩步走高;汾 30、汾 20 和老白汾成交價在 900/435/155 左右,同比亦有所提升。

動銷:洋河的消費者認可度較高,為次高端動銷最好的產品,主因品牌力突出+性價 比較高,在列產品生產日期普遍在 2021H1 之后,但由于渠道利潤不高,商家推力一般, 其中夢 6+和 M3 水晶版受消費者認知度提升疊加消費升級影響,今年春節銷量預計有所 增長;古井貢酒渠道推力較強,但群眾基礎相對薄弱,整體動銷情況不如洋河。

3)醬酒:茅臺系列酒、習酒、郎酒等。近年來青島地區醬酒逐步升溫,消費氛圍由 城鎮到鄉村逐步擴散。今年春節城鎮地區醬酒熱度超預期,商超和煙酒店的醬酒推廣力度 增強,貨架上醬酒席位占比明顯提升,其中習酒、茅臺王子酒、賴茅等在同價位酒中競爭 力較強,多受消費者青睞,動銷優于郎酒;鄉村地區醬酒風氣尚處于導入期,消費者還是 以濃香為主。

價格:商超方面,春節期間茅臺王子酒、茅臺迎賓酒、貴州大曲、紅花郎(10)、紅 花郎(15)標價分別為 279/198/300/420/650,價格上行趨勢不減,且在各自價格帶具有較 強的競爭力;煙酒店方面,醬酒的終端推力較強,青花郎、紅花郎(10)成交價一般為 1050/390。

動銷:醬酒中茅臺系列酒、習酒、郎酒等動銷較好,其中茅臺系列酒和習酒可見度較 高、春節期間表現較為亮眼。郎酒在鄉鎮市場表現較好。

4)中高端酒(100-300 元):西鳳酒、瑯玡臺、金六福、稻花香等。洋河海之藍消費 者認可度高,多用于送禮,為中高端價格帶的主要產品,可見度亦最高,在各煙酒店均有 陳列,商超標價 198 元,煙酒店成交價 170 元左右。西鳳酒、金六福多用于宴席(包裝喜 慶、價格合適)。瑯玡臺等地產酒受外來品牌擠壓,市場份額逐步向低端價位集中。

6. 上海:茅五春節需求旺盛,次高端主銷劍南春、洋河

樣本情況:8+家煙酒店、1+中大型超市;走訪時間:2.3-2.4

上海,簡稱“滬”或“申”,是中華人民共和國省級行政區、直轄市、國家中心城市、 超大城市、上海大都市圈核心城市,全市下轄 16 個區,總面積 6340.5 平方千米,建成區 面積 1237.85 平方千米。2020 年常住人口 2487.09 萬人,2020 年 GDP 為 38701 億元。

白酒市場情況:上海地區白酒市場容量約為 150-200 億,主流價位在 400 元以上,居 全國前列。上海地區消費場景以宴請送禮為主,顧客對名牌、老牌及知名度高的白酒比較 青睞,品牌之間競爭較為激烈。本地飲酒者口味上偏好濃香型,洋河、五糧液、劍南春等 濃香型品牌在本地區有堅實的基礎。

1)主要高端酒(800 元以上):以茅臺、五糧液為主。飛天茅臺春節動銷較好,目前 庫存緊張。五糧液渠道推力強,品牌力和性價比兼備。國窖陳列較少,偶爾有煙酒店反映 年前庫存已清,還未進貨。

價格:商超方面,五糧液標價 1499 元/瓶,活動價 1199 元/瓶;煙酒店方面,飛天茅 臺 2900+ 元/瓶,五糧液第八代標價 1100 元/瓶、活動價 1030 元/瓶,價格呈上行趨勢。

動銷:五糧液春節終端銷售情況最優;飛天茅臺春節動銷較好,因年前送禮需求較大, 目前庫存緊張;國窖 1573 在煙酒店內陳列較少,300 元以下的特曲最受歡迎。

2)主要次高端區域酒(300-800 元):煙酒店主推劍南春,主因品牌力強、價格適中、 包裝金紅較為喜慶,適合作為婚宴酒,優惠活動和宴席政策較多,在商超中可見度較低。 其次,洋河亦為主推產品,產品覆蓋價位較廣,種類豐富,其中主推天之藍和夢 6+,煙 酒店看好洋河量價齊增。古井貢酒在大型煙酒店陳列較多,在小型煙酒店和商超陳列較 少,煙酒店推薦古 16 和古 20。

價格:煙酒店方面,劍南春成交價 450 元/瓶,且推出瓶蓋換 20 元的活動,用于推動 終端開瓶率。洋河夢 6+、天之藍、海之藍分別為 628、360、168 元/瓶,價格上漲。古 8、 古 16、古 20 分別為 289、420、500+元/瓶。

動銷:劍南春、洋河為次高端價位帶銷售較好品牌。劍南春為婚宴主推酒。洋河動銷 表現較去年同期好,夢 6+為商務主推酒。古井貢酒中,古 5 等價位較低的系列庫存消化 較慢,生產日期為 2019 年居多;古 16、古 20 等價位較高產品生產日期為 2021 年居多。

7. 廣西:茅五春節動銷較優,醬酒消費氛圍逐步形成

樣本情況:10+家煙酒店、3+中大型超市;走訪時間:2.3

柳州市簡介:柳州,廣西壯族自治區地級市,地理位于廣西壯族自治區中部偏東北, 境轄設城中區、魚峰區、柳南區、柳北區、柳江區 5 個市轄區,柳城縣、鹿寨縣、融安縣 3 個縣,融水苗族自治縣、三江侗族自治縣 2 個自治縣,總面積 18596 平方千米,2019 年 戶籍人口近 400 萬人,2020 年 GDP 為 3176.9 億元。

白酒市場情況:2019 年廣西壯族自治區白酒市場容量約為 80 億元左右,主流白酒消 費價位帶在 300 元以上,主要銷售產品以次高端酒區域酒(洋河、水井坊、劍南春)、高 端酒為主。具體來看,800 元以上價位段市場容量較大(廣西經濟發展較為不平衡,發達 地區高端酒需求較大),主要集中在茅臺、五糧液、國窖等品牌;500-800 元價位帶仍處于 培育期;300-500 元價位帶產品主要用于高端宴席及送禮消費場景,因此具有品牌力的全 國名酒(劍南春、水井坊、紅花郎、洋河天之藍等)受消費者青睞;100-300 元價位段為 普通宴請的主流價位,目前處于擴容期:

1)主要高端酒(800 元以上):貴州茅臺和五糧液為主。具體來看,貴州茅臺和五糧 液動銷較好,庫存普遍較低,五糧液渠道推力更強,主因品牌力強+性價比高,適合宴席 送禮;國窖在廣西壯族自治區消費量近年普遍較低,終端煙酒店較少能看到國窖的身影。

價格:商超方面,五糧液標價 1399 元/瓶;煙酒店方面,貴州茅臺、五糧液實際成 交價多為 3000+元/瓶、1000+元/瓶,較去年同期顯著提升,煙酒店老板對高端酒價格向 上走信心較足。

動銷:貴州茅臺動銷優秀;今年五糧液終端銷售情況最優,進貨量較去年同期增長明 顯,部分門店庫存緊張,產品生產日期涵蓋 2020 年至 2021 年;國窖則在廣西壯族自治 區動銷較弱,進貨量也相對較小。

2)主要次高端區域酒(300-800 元):洋河、古井貢酒、水井坊、劍南春、名酒系列 酒等為主。具體來看,洋河海之藍、天之藍在各家終端煙酒店均有陳列,為可見度最高的 產品,而夢之藍則在大型煙酒店有銷售,M6+僅在 1 家樣本煙酒店中有銷售;古井貢酒 在終端煙酒店大多陳列紅色包裝產品(主打婚慶市場);劍南春與水井坊可見度較低,但 同為婚宴場景主要選擇產品。

價格:商超方面,洋河天之藍、海之藍、劍南春標價分別為 429、188、468 元/瓶。 煙酒店方面,天之藍實際成交價 380 元/瓶左右,較去年提升 30 元左右;海之藍實際成 交價 180 元/瓶左右,較去年提升 20 元左右,價格顯著上行。

動銷:洋河為次高端價位帶銷售較好品牌,其中海之藍、天之藍為煙酒店主推產品, 銷量較大,生產日期多為 2020/2021 年,庫存仍在持續消化中。宴席用酒方面,洋河系 列在宴席中有買 3 送 1 的優惠政策,劍南春亦有宴席政策。

3)中高端酒(100-300 元):丹泉 10、瀘州老窖頭曲、西鳳酒、四特酒等。丹泉在廣 西地區大多作為婚慶用酒(包裝喜慶),主流產品價位在 150-300 元/瓶左右;200 元以下的瀘州老窖特曲則在中小超市中可見度高,西鳳酒、四特酒在廣西市場中低檔位占有一席 之地,但市場份額相對較小。

價格:商超方面,丹泉 10、瀘州老窖頭曲標價分別為 268、128 元/瓶。煙酒店方面, 丹泉 10 實際成交價在 200 元/瓶左右;瀘州老窖頭曲實際成交價 90 元/瓶左右,較去年 提升 20 元左右;西鳳酒、四特酒價格約為 120 元/瓶,市場份額較小。

動銷:丹泉為中高端價位帶銷售較好品牌,其中丹泉 10 為煙酒店主推產品,生產日 期多為 2020/2021 年,庫存仍在持續消化中。

4)醬酒:丹泉、郎酒、習酒、釣魚臺、茅臺系列酒等。近年來廣西地區飲醬酒風氣 正在逐步形成,無論是商超導購還是終端煙酒店商家均在消費者購物時對大家進行醬酒 普及(品質高、具備收藏價值),商超貨架的醬酒陳列占比較高,但終端煙酒店中醬酒陳 列占比一般。

價格:商超方面,青花郎(20)、紅花郎(15)、釣魚臺、國臺標價分別為 1299、798、 1399、699 元/瓶;煙酒店方面,終端煙酒店表示醬酒仍處于普及期,除了茅臺、郎酒、 習酒外,其他醬酒品牌力仍有所欠缺,但價格普遍呈向上趨勢,青花郎終端成交價在 1100 元/瓶以上,已屬于高端酒范疇。

動銷:除丹泉外,醬酒中動銷較好品牌分別為郎酒、茅臺系列酒(包括賴茅、王子酒 等)、習酒,其中茅臺系列酒可見度最高,疊加門店會主動推銷,因此動銷較好。

8. 湖南:疫情影響動銷弱于去年,本土區域酒表現較優

樣本情況:9+家煙酒店、2+中大型超市;走訪時間:2.2-2.4

長沙市簡介:長沙,湖南省地級市、省會,地理位于湖南東部偏北,境轄設瀏陽市、 寧鄉市 2 個縣級市、長沙縣,總面積 11819 平方千米,2020 年常住人口約 1000 萬人, 2020 年 GDP 為 12142.52 億元。

白酒市場情況:湖南為酒類消費大省,酒類社會零售總額約 400 元,其中白酒零售總 額近 300 億元,2019 年湖南地區酒類流通行業規模約為 184 億元,其中省會長沙白酒消 費量占全省 40%左右。目前湖南省內白酒消費呈現以下特點:1)高端酒消費占比最高, 次高端價位規模不斷擴大,小酒持續繁榮。2)全國名酒集中地,地產酒份額偏低。3)本 地高端酒品牌內參發展勢頭向好,市占率有望得到提升。

1)主要高端酒(800 元以上):貴州茅臺,五糧液,國窖為主,春節整體動銷表現弱 于去年。具體來看:貴州茅臺供不應求,價格持續上漲;五糧液為主推產品,品牌力強, 動銷較好;國窖 1573 在高端酒中性價比較高,動銷較好。酒鬼內參在終端煙酒店中滲透 率較低。

價格:商超方面:國窖 1573(高度)標價 1099 元/瓶,八代五糧液 1199 元/瓶。煙酒 店貴州茅臺實際成交價 3000+元/瓶,國窖多為 950 元/瓶,五糧液 1050 元/瓶,高端酒尤 其茅臺較去年漲幅較大約為 10%,煙酒店老板對高端酒價格上漲信心較足。

動銷:受疫情影響人口流動受限,動銷表現弱于去年。

2)主要次高端區域酒(300-800 元):洋河、開口笑、水井坊、酒鬼酒、劍南春、湘 窖紅鉆為主。具體來看酒鬼酒、開口笑 15 年在各家終端煙酒店均有陳列,可見度最高, 開口笑為湖南本土品牌湘窖旗下產品,產品種類多,價格覆蓋廣,在湖南地區品牌認可度 較高;洋河海之藍、天之藍可見度較高,夢之藍 M3 較少見;水井坊煙酒店老板普遍推薦 作宴席用酒。

價格:商超方面,開口笑 15 年、水井坊臻釀、洋河天之藍、酒鬼酒紅壇、劍南春、 湘窖紅鉆標價分別為 318/428/428/528/488/588 元/瓶,煙酒店方面水井坊、湘窖紅鉆實際 成交價分別為 328/450 元/瓶左右,與去年相比價格較穩定。

動銷:酒鬼、洋河、開口笑、水井坊、夢之藍 M3 為次高端價位帶銷售較好品牌,洋 河系列終端可見度較高,對經銷商價格控制較好,開口笑品牌認可度高。

3)醬酒:郎酒、習酒、茅臺王子酒可見度較高,但醬酒飲用習慣尚未普及,終端煙酒店 中只有少量店鋪有習酒與紅花郎產品。

價格: 商超方面,2021 年春節期間青花郎、紅花郎(15)、紅花郎(10)標價分別 為 1099、629、428 元/瓶,煙酒店方面除茅臺外醬酒仍較少,習酒窖藏價格 530 元/瓶,紅 花郎(15)在 600 元/瓶,醬酒普及度較低,可見度仍較低。

動銷:醬酒中動銷較好品牌為習酒、郎酒、茅臺系列酒,可見度較高。 4)民酒(100-300 元):開口笑 9 年、西鳳酒、洋河海之藍、瀏陽河為主,其中開口笑、 海之藍、瀘州老窖頭曲可見度最高,開口笑、西鳳酒渠道推力較強,西鳳酒有一定品牌力 且適合作宴席用酒,主流產品價位在 100-150 元/瓶之間。西鳳酒常見于小型商超,開口 笑常見于煙酒店。整體動銷表現弱于去年。

9. 陜西:疫情影響部分終端,高端酒表現相對較優

樣本情況:13+家煙酒店、3+中大型超市;走訪時間:2.2-2.4

西安市簡介:西安市,陜西省地級市省會,關中平原城市群核心城市,地理位于陜西 省中部,境轄設下轄 11 個區、2 個縣(藍田縣、周至縣),總面積 10108 平方千米,2021 年常住人口 1296 萬人,GDP 為 10688 億元。

白酒市場情況:西安市主流白酒消費價位帶在 200 元左右,本土強勢白酒品牌為西 鳳酒,品類豐富且價格帶全覆蓋,外來品牌以高端酒、次高端酒為主,其中山西汾酒、劍 南春表現亮眼,光瓶酒在煙酒店中可見度較低。

疫情影響:①具有一定規模(店面約在 50 ㎡以上的)酒商受疫情影響銷量下滑明顯, 主因封城期間大多閉店歇業導致銷售業績幾乎為 0,且春節前的訂貨因道路封鎖無法到達 商鋪,解封后普遍處于庫存缺貨狀態,預計整體貨品到達時間為年初八前后;②廠家直營 店、小規模街邊煙酒店的動銷則受疫情影響較小,其中廠家直營店多直供商務宴請等大型 集團客戶,其需求量較為穩定;小規模街邊煙酒店則多具備較為固定的社區消費客群,主 要依靠團購拉動動銷,雖然疫情期間關店但仍會為客戶送貨上門,因此整體銷量未出現明 顯下滑。

1)主要高端酒(800 元以上):貴州茅臺、五糧液、瀘州老窖為主,整體動銷穩中向好。 具體來看,貴州茅臺仍供不應求,動銷較好;五糧液及國窖動銷較優,均為高端酒主推產 品,二者整體銷量基本持平。

價格:商超方面,五糧液標價 1399(買 2 瓶減 400、買 1 箱 7194),國窖標價 1399 元/瓶,均較去年同期價格有明顯上升,但國窖的促銷優惠活動力度相較五糧液更大;煙 酒店方面,貴州茅臺、五糧液、瀘州老窖的實際成交價多為 2900 元/瓶、1000 元/瓶、950 元/瓶,除貴州茅臺的價格基本持平外,五糧液和瀘州老窖價格均有所上升。

動銷:貴州茅臺供不應求,飛天茅臺多需要搭正價茅臺醇共同售賣;五糧液終端銷售 表現強勁,動銷優于國窖,商務宴請用酒多為五糧液。

2)主要次高端區域酒(300-800 元):劍南春、汾酒、高端酒系列酒、舍得、古井貢酒等 為主。具體來看,劍南春和汾酒在各家終端煙酒店均有陳列,為可見度最高的產品,成為 西安地區該價位帶中最受歡迎的兩個品牌,多用于商務宴請;舍得和古井貢酒在大型商超 及煙酒店均有陳列,但主要為品味舍得、古 20 及古 8 產品;水井坊的可見度相對較低, 且陳列位置相對較偏。

價格:商超方面,劍南春、青花 20、舍得、古 20 的 2022 年春節期間標價分別為 468/628/573/899 元/瓶,價格較去年均有所提升;煙酒店方面,劍南春和青花 20 的實際成 交價均約為 420 元/瓶,但由于汾酒廠商另有陳列費優惠,且陳列數量與進貨價關聯,因 此青花 20 的可見度高于劍南春。

動銷:山西汾酒今年在商超和煙酒店中的可見度明顯提升,且品牌力出色,動銷增速 較快,消費群體以商務宴請的大型集團客戶為主;古井貢酒由于推廣力度增大,其銷量也 出現明顯的上行趨勢;舍得的銷量較為穩定,但生產日期多為 2019 年,庫存仍處于持續 消化階段。

3)醬酒:郎酒、習酒、國臺、釣魚臺、荷花酒、茅臺系列酒等。在貴州茅臺帶動下,消 費者對醬酒的接受度越來越高,其中習酒、郎酒、茅臺系列酒均受到消費者青睞,商超和 煙酒店的醬酒品類可見度高,動銷較好。

價格:商超方面,2022 年春節期間青花郎、紅花郎(10)、習酒、釣魚臺 10 年陳釀、 賴茅傳承標價分別為 1416/429/793(減 100 元)/1339/488 元/瓶,其中紅花郎、青花郎和 習酒的價格普遍有所上升。

動銷:終端反饋醬酒中動銷最好的品牌為習酒,其次為郎酒、茅臺系列酒(包括賴茅、 王子酒等),其中習酒、郎酒、茅臺系列酒的終端可見度均較高。

4)中高端酒(100-300 元):西鳳酒為主。西鳳酒在西安地區大多作為婚慶用酒,小型商 務宴請用酒也有涉及,消費群體基礎龐大,產品品類豐富,主流產品價位在 150-300 元左 右。價格方面,西鳳酒除紅西鳳等高端系列外,其余系列在 2021 年普遍價格上調了 2 次,每次漲幅 10%-15%左右;動銷方面,西鳳 15 年陳釀、6 年陳釀、華山論劍系列為暢銷產 品,動銷較好。

10. 遼寧:疫情影響白酒消費能力,全國名酒為主銷品牌

10.1 瓦房店:茅五動銷穩中向好,洋河、古井可見度較高

樣本情況:8+家煙酒店、1 家中大型超市;走訪時間:2.3-2.4

瓦房店市簡介:遼寧省縣級市,為大連市下屬區域,地理位于位于遼東半島中西部, 瓦房店市轄 11 個街道(含大連長興島經濟區代管的 2 個街道)、13 個鎮、8 個鄉。截至 2020 年 11 月 1 日,瓦房店市常住人口 81.88 萬人。

白酒市場情況:遼寧省白酒市場容量超 55 億,瓦房店市主流白酒消費價位帶在 200 元以上,缺乏區域本土強勢白酒品牌,主要銷售產品多為外來品牌,以次高端酒區域酒、 高端酒為主,洋河、古井可見度較高:

1)主要高端酒(800 元以上):貴州茅臺、五糧液為主,整體動銷穩中向好。具體來看, 貴州茅臺和五糧液動銷較好;國窖在瓦房店市消費量低,終端煙酒店較少能見到,群眾基 礎薄弱,僅部分高端煙酒店售賣。

價格:商超方面,五糧液標價 1399(買兩瓶減 400),較去年同期價格保持穩定;煙 酒店方面,貴州茅臺、五糧液實際成交價多為 3300+元/瓶、1000+元/瓶,較去年同期總體 持平,煙酒店老板對高端酒價格向上走持謹慎態度。

動銷:貴州茅臺供不應求;今年五糧液終端銷售情況相較去年略有增長,主因今年送 禮普遍選擇煙酒而非受疫情影響的冷凍海鮮;而國窖則在當地動銷較低,因此進貨量也相 對較小。

2)主要次高端區域酒(300-800 元):洋河、古井貢酒為可見度最高的產品。洋河各系列 在煙酒店中基本均有銷售,海之藍為婚宴普遍用酒;古井貢酒在煙酒店中陳列較多;汾酒 僅部分較為高端的煙酒店有所陳列;水井坊、舍得、口子窖在當地可見度低。

價格:商超方面,洋河天之藍、海之藍、口子窖 10 年、20 年標價分別為 448、188、 528、798 元/瓶。煙酒店方面,洋河天之藍實際成交價 380 元左右。

動銷:洋河、古井貢酒為次高端價位帶銷售較好品牌,其中海之藍、天之藍為煙酒店 主推產品,古井貢酒有 2019 庫存(商家提前囤貨),庫存仍在持續消化中。

3)醬酒:當地主要醬酒產品有習酒、釣魚臺、荷花酒、茅臺系列酒,珍酒等。商超貨架 上醬酒陳列占比低,終端煙酒店中荷花酒、珍酒陳列較多,銷售較好。

價格:商超方面,2022 年春節期間國臺、珍酒(封壇壹號)標價分別為 699 元、498 元,價格略微上漲;煙酒店方面,終端煙酒店表示醬酒仍處于普及期,價格普遍呈向上趨 勢,其中青花郎終端成交價在 1100-1200 元,釣魚臺 900 元,習酒窖藏 1988 成交價為 750 元,價格上漲較為明顯。

動銷:醬酒中動銷較好品牌分別為習酒、釣魚臺、荷花、珍酒、茅臺系列酒(迎賓、 王子酒等),其中荷花、珍酒可見度較高,動銷較好。

4)中高端酒(100-300 元):西鳳酒、瀘州老窖精品頭曲等。西鳳酒主流產品價位在 150- 300 元左右;200 元以下的瀘州老窖系列在商超與煙酒店可見度較高。

10.2 盤錦:疫情影響動銷弱于去年,次高端酒多為全國名酒

樣本情況:10 家煙酒店、3 家中大型超市;走訪時間:2.2-2.5

盤錦市簡介:盤錦,遼寧省地級市,地理位于遼寧省中南部,境轄設盤山縣、雙臺子 區、興隆臺區、大洼區,總面積 4102.9 平方千米,2020 常住人口近 139 萬人,2020 年 GDP 為 1303.6 億元。

白酒市場情況:遼寧省白酒市場容量超 55 億,盤錦市主流白酒消費價位帶在 200 元 以上,缺乏區域本土強勢白酒品牌,主要銷售產品多為外來品牌:

1)主要高端酒(800 元以上):貴州茅臺、五糧液為主。具體來看,貴州茅臺及五糧 液動銷較好,庫存普遍較低;瀘州老窖在遼寧省三四線城市消費量普遍較低,終端煙酒店 陳列較少,終端反饋性價比較低,低度國窖競爭力不如洋河 M6+。

價格:商超方面,五糧液標價 1299 元/瓶,國窖標價 1299 元/瓶;煙酒店方面,貴 州茅臺、五糧液實際成交價多為 3000+元/瓶、1000+元/瓶,價格較去年普遍提高。

動銷:飛天茅臺及生肖茅臺動銷強勁,庫存較少,多溢價銷售;五糧液終端銷售情況 較優;瀘州老窖在遼寧省三四線城市動銷較弱,進貨量也相對較少。

2)主要次高端區域酒(300-800 元):以洋河、汾酒、劍南春、舍得、古井貢酒等為 主。具體來看,洋河系列酒在各家終端煙酒店多有陳列,為可見度最高的產品,理由為知 名度高、性價比高、次高端細分價位段品類齊全,煙酒店門頭多為天之藍;汾酒次高端系 列僅在大型商超有所陳列,煙酒店主要產品為杏花村;舍得、劍南春在遼寧省知名度較高, 各大煙酒店多以品味舍得,水晶劍單品陳列;古井貢酒在終端煙酒店大多陳列紅色包裝產 品,主打婚慶市場。

價格:商超方面,洋河天之藍、品味舍得、劍南春標價分別為 498、498、498 元/瓶。 煙酒店方面,洋河系列產品銷售情況較好,天之藍為銷量最大的產品,成交價 390 元/瓶; 品味舍得成交價為 380/瓶;劍南春價格約為 450 元/瓶,價格均有所上行。

動銷:洋河、汾酒、品味舍得為次高端價位帶銷售較好品牌,其中天之藍、M3 水晶 版為煙酒店主推產品,生產日期多為 2021 年,庫存較少。總體來看,動銷弱于去年,主 要系疫情影響消費能力普遍下降。

3)醬酒:以郎酒、習酒、茅臺系列酒為主。醬酒在遼寧省普及度不高,不是春節送 禮主要產品,醬酒僅在大型商超品類較全。煙酒店中郎酒、茅臺系列酒陳列率較高,主要 系品牌知名度較高,此外貴州習酒亦為主推產品。

價格:商超方面,青花郎、紅花郎(15)、釣魚臺、國臺(2015 年國標)標價分別為 1299、698、999、799 元/瓶;煙酒店方面,終端煙酒店表示醬酒仍處于普及期,其中紅花 郎(10)、紅花郎(15)價格分別為 399、599 元/瓶,較去年有所上行,青花郎終端成交價 在 1000 元/瓶,已屬于高端酒范疇。煙酒店老板對醬香型酒提價信心較足,認為郎酒之后 有提價可能。

動銷:醬酒中動銷較好品牌分別為郎酒、茅臺系列酒(以茅臺王子酒為主),其中郎 酒、茅臺系列酒可見度最高,疊加門店會主動推銷,因此動銷較好。

4)光瓶酒(100 以下):以紅星二鍋頭、永豐二鍋頭、勁酒、西鳳、玻汾為主。其中 二鍋頭、玻汾可見度最高。二鍋頭價格實惠,玻汾品質好、性價比高。光瓶酒大多用于日 常銷售,動銷均較好。

11. 投資分析

我們基于春節觀測的三大差異化特點,認為需通過把握短期催化+動銷、庫存狀況預 判(決定 22Q2 業績)+打款回款進度(決定 22Q1 業績)+長期發展方向來進行標的的選 擇。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

張熙明