科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

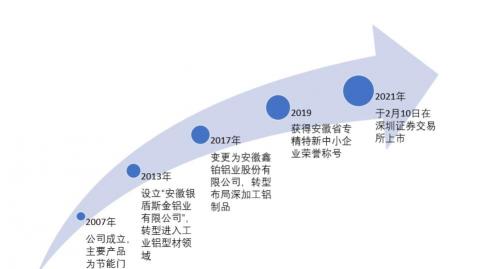

(報告出品方/作者:安信證券,王哲宇、胡洋)1.公司簡介:專業鋁材加工企業,光伏業務驅動業績高速增長1.1.公司為專業鋁材加工企業,重點聚焦光伏應用市場公司深耕鋁加工行業十余年,光伏業務轉型順利。公司成立于2007年,專注于鋁型材及鋁部件的

(報告出品方/作者:安信證券,王哲宇、胡洋)

1. 公司簡介:專業鋁材加工企業,光伏業務驅動業績高速增長

1.1. 公司為專業鋁材加工企業,重點聚焦光伏應用市場

公司深耕鋁加工行業十余年,光伏業務轉型順利。公司成立于 2007 年,專注于鋁型材及鋁 部件的研發、生產與銷售,是市場上少數具備從原材料研發、模具設計與制造、生產加工、 表面處理至精加工工藝的完整生產制造體系的企業。憑借多年的鋁加工行業積累,近年來公 司由原先的民用建筑鋁型材向高端工業鋁制品領域積極轉型,2017 年起重點布局光伏鋁邊 框業務并快速取得突破,目前已進入晶科能源、隆基股份、晶澳科技等多家頭部組件企業的 供應商體系。2021 年年初公司在深圳證券交易所上市,成功登陸資本市場。

鋁型材下游應用廣泛,公司重點聚焦光伏等工業鋁材領域。目前公司主要產品為工業鋁型材、 工業鋁部件及建筑鋁型材三大類,其中工業鋁型材主要用于新能源光伏、軌交、汽車、醫療、 電器等領域,工業鋁部件則是在鋁型材的基礎上通過精加工形成的部件級產品。近年來公司 三大產品銷售收入均實現較快增長,2021 年工業鋁型材/工業鋁部件/建筑鋁型材的收入占比 分別為 56%/32%/12%。

公司已導入多家大型組件廠商,光伏收入占比持續提升。近年來公司業務結構逐步朝光伏領 域傾斜,目前已成功進入晶科能源、隆基股份、晶澳科技、晉能集團等大型組件廠商的供應 商體系,光伏大客戶收入占比持續提升。根據招股說明書中的披露,2020 年公司前五大客 戶中有四家屬于新能源光伏行業,僅四家光伏大客戶的營收占比就接近 40%。2021 年,公 司大客戶收入占比進一步提升,前三大客戶營收占比分別達到 21.5%/18.5%/13.9%。在光伏 客戶之外,公司亦與其他優質客戶形成了穩定的合作關系,例如軌交領域的康尼機電、今創 集團,汽車領域的無錫宏宇、中集集團,電器電子領域的美埃集團、英飛特,建筑建材領域 的金鵬集團、美沃門窗等。

1.2. 公司股權結構清晰,大股東、管理層與公司利益高度一致

公司股權結構穩定,大股東持股占比集中。截至 2021 年底,公司創始人及董事長唐開健先 生直接持有公司 41.54%的股份,并且通過員工持股平臺天長天鼎間接控制 4.97%股份,合 計控制公司 46.51%的表達權,為公司實際控制人。目前公司下設鑫發鋁業、蘇州鑫鉑、鑫 鉑科技、鑫鉑光伏四家全資子公司,業務范圍各有側重。我們認為集中的股權結構使公司具 備較高的管理決策效率,從而能夠更加堅決地執行公司長期戰略,與此同時更及時地響應市 場變化。

公司管理團隊經驗豐富,員工利益與公司發展高度綁定。公司管理團隊大多在鋁加工行業具 有豐富的生產、銷售或管理經驗,行業背景深厚。此外,公司 2018 年向員工持股平臺天長 天鼎定向發行 528.76 萬股,約占公司目前總股本的 4.97%,以此對主要中高層管理人員進 行了股權綁定,員工利益與公司發展高度一致。

2021 年底公司發布定增預案,彰顯公司光伏業務發展決心。公司 2021 年 12 月公告發布定 增預案,擬向包括實際控制人唐開健先生在內的不超過三十五名特定對象發行 A 股股票,募 集資金 7.8 億元用于建設年產 10 萬噸光伏鋁部件項目及補充流動資金,其中實際控制人唐 開健先生擬認購金額不低于 0.5 億元且不超過 1.5 億元。我們認為本次定增方案充分體現了 公司突破產能瓶頸,積極擴張光伏業務的戰略決心。

1.3. 光伏業務驅動公司業績高速增長

近年來公司業績保持高速增長。自轉型高端工業鋁型材/鋁部件以來,公司已駛入發展快車道, 2017-2021 年間營業收入由 5.83 億元增長至 25.97 億元,對應年均復合增速超過 45%,歸 母凈利潤則由 0.30 億元攀升至 1.21 億元,年均復合增長近 42%。2021 年初上市之后,公 司的發展進一步提速,2021 全年營業收入/歸母凈利潤分別大幅增長 102%/33%。

公司產品產銷量穩步增長,光伏業務占比持續提升。我們認為公司業績的高速增長主要源于 產能規模的擴張以及光伏業務占比的提升,2017-2021 年公司鋁產品總產量/銷量分別由 3.39/3.32 萬噸上升至 11.57/11.27 萬噸。從業務結構來看,2021 年工業鋁型材/工業鋁部件/ 建筑鋁型材的收入占比分別為 56%/33%/12%,光伏鋁邊框收入占比持續提升。

盈利能力穩中有升,光伏業務維持較高利潤水平。近年來公司單噸毛利及單噸凈利基本保持 穩定(2018 年公司進行員工持股產生較多一次性股權支付費用),在 2021 年鋁價持續上漲 的情況下,公司全年仍實現單噸毛利 0.30 萬元,較 2020 年 0.29 萬元的水平略有提升(按 照新會計準則將運費統一計入營業成本)。具體拆分來看,2021 年公司工業鋁型材/工業鋁部 件/建筑鋁型材的毛利率分別為 11.6%/14.4%/16.2%,工業鋁部件的盈利能力相對較優。

公司整體費用管控出色,上市后研發投入顯著加大。剔除 2018 年員工持股造成的股權支付 費用之后,近年來公司銷售、管理、財務費用率均隨著營收規模的擴大呈下降趨勢,公司整 體費用管控出色。2021 年上市之后,公司在研發上的投入顯著加大,2021 年研發人員與研 發費用快速增長。我們認為持續的研發投入將使公司保持在生產工藝與產品品質上的領先優 勢,公司目前已成功掌握了合金成分配比、差異化擠壓工藝技術、溫度控制技術、精密的在 線淬火工藝技術、時效工藝技術、表面處理工藝技術等核心技術,形成了強大的產品研發能 力,2021 年 7 月公司正式入選工信部第三批專精特新“小巨人”企業。

2. 光伏賽道前景光明,輔材環節充分受益行業增長

2.1. 光伏行業步入長期成長軌道,輔材環節市場規模穩步提升

2.1.1. 平價時代下光伏行業已由周期邁向成長

“碳中和”目標確立,全球能源轉型進程加速。2020 年下半年以來,中國、美國、歐盟、 日本等全球主要經濟體陸續提出長期“碳中和”目標,減排已成全球共識。根據 IEA 的統計, 截至 2021 年 4 月全球共有歐盟及 44 個國家宣布了碳中和目標,已宣布碳中和目標的經濟體 在全球碳排放中的占比超過 73%。化石能源的使用是全球碳排放的主要來源,2020 年全球 總能耗中石油、煤炭、天然氣等傳統化石能源的占比仍超過 80%,考慮到各地設定的碳中和 時間節點僅剩 30-40 年,未來全球減排進程急需加速,風電、光伏等可再生能源的發展空間 已經充分打開。

平價時代到來,光伏行業周期性減弱,成長性凸顯。在發展初期,由于光伏自身的發電成本 明顯高于傳統化石能源,下游需求很大程度上由補貼推動,因此政策的變化往往會導致裝機 需求的大幅波動,行業呈現出較強的周期性。而隨著技術的進步與規模的擴大,近年來光伏 成本快速下降,根據IRENA的統計2010-2020年間全球光伏平均度電成本由0.381美元/kWh 降至 0.057 美元/kWh,下降幅度高達 85%,已低于化石燃料的發電成本區間。因此,我們 認為光伏行業已由外部政策驅動轉變為自身經濟性驅動,未來周期性將明顯減弱,成長性則 將逐步凸顯。

平價時代下光伏行業降本速度趨緩,整體市場規模有望穩步提升。在平價上網的壓力下,過 去十年光伏行業呈現出明顯的“量增價減”趨勢,2010 至 2020 年全球新增光伏裝機由 17GW 增長至 139GW,與此同時平均裝機成本由 4.74 美元/W 降至 0.88 美元/W,以此測算 2010-2020 年光伏行業的整體市場規模從 797 億美元增長至 1231 億美元,對應年均復合增 速僅為 4.4%,遠低于 23.5%的年均裝機增速。而隨著光伏邁過平價節點,行業的需求空間 已充分打開,未來整體產業鏈的降本壓力有望顯著降低。以 2021 年為例,在上游硅料緊缺 的背景下組件價格由年初的 1.5 元/W 左右一路上漲至最高的 2 元/W 以上,但海內外需求仍 然保持旺盛。根據能源局及海關總署發布的數據,2021 年國內新增光伏裝機 54.93GW,同 比增長約 14%,組件出口額則達到 1838 億元,同比增長 34%,行業呈“量價齊升”態勢。

2.1.2. 輔材環節充分受益光伏行業增長

輔材是光伏組件必不可少的重要環節。光伏發電的基本原理是太陽能電池在光照下產生電流, 一般而言單體太陽能電池不直接作為電源使用,而是需要將其通過串、并聯形式進行連接, 再進行嚴密封裝后方可作為光伏組件投入使用。為了保證電池片高效、可靠、長期工作,玻 璃、背板、膠膜、鋁邊框、接線盒等輔材是光伏組件中必不可少的重要環節。

輔材環節充分受益光伏裝機高速增長,2025 年市場規模或超 2000 億元。根據 IEA 的統計, 2020 年全球新增光伏裝機約為 139GW,參考各國公布的可再生能源發電量占比目標,我們 預計 2021-2025 年全球新增光伏裝機規模有望保持20%以上的復合增速。而根據 PVInfolink 的產業鏈價格統計,2022 年初光伏組件的價格位于 1.85-1.90 元/W 的區間,電池片價格則為 1.10 元/W 左右,以此測算電池片在組件中的價值量占比約為 60%,輔材價值量占比則為 40%左右。隨著上游硅料產能的逐步釋放,預計未來組件價格將逐步回落,我們測算 2025 年組件輔材整體市場規模有望超過 2000 億元,對應 2021-2025 年復合增速超過 20%,輔材 環節將充分受益全球光伏裝機高速增長。(報告來源:未來智庫)

2.2. 輔材環節整體格局較優,頭部企業占據較高份額

2.2.1. 相較于光伏主產業鏈,輔材環節技術顛覆風險較小

光伏主產業鏈技術迭代迅速,新技術或可引發行業格局劇變。電池光電轉換效率的提升是光 伏行業降本增效的主要途徑,從產業的發展歷程來看,新技術對老技術的替代往往以顛覆式 的方式發生,而每一輪的技術迭代都可能造成市場格局的劇變。無論是當初硅片環節的單晶 替代多晶,還是電池環節的 PERC 替代 BSF,行業的格局都在短期內發生了劇烈的變化, 原先的龍頭廠商受到了較大的沖擊,而擁抱新技術的廠商則抓住機遇后來居上。站在當前的 時間節點上,我們認為光伏主產業鏈的技術迭代還遠未結束,各環節的技術路徑仍存變數, 例如硅料環節的改良西門子法 / 顆粒 硅 、 硅 片 環節 的 182/210mm 、電池環節的 PERC/TOPCon/HJT/IBC、組件環節的疊瓦等。因此,若當前的龍頭廠商在技術路徑的判斷 上出現偏差,后續可能會面臨新技術的持續沖擊。

輔材環節技術顛覆的風險相對較小,龍頭廠商可通過漸進式的工藝改良持續鞏固優勢。與主 產業鏈不同,組件輔材并不直接涉及光電轉換過程,而是主要起到密封、保護等支持性作用, 通常不存在革命性的技術迭代,行業主要通過漸進式的工藝改良實現降本增效。因此,對于 輔材環節而言,技術顛覆的風險相對較小,龍頭廠商在技術積累、產能規模、成本控制等方 面的優勢往往可以長期持續。

2.2.2. 光伏輔材重資金屬性強,頭部廠商優勢明顯

光伏輔材環節下游賬期較長,日常經營占用大量營運資金。光伏輔材的主要客戶為組件廠商, 行業一般的付款方式為 2 個月的應收賬款+6 個月的銀行承兌,下游賬期往往較長。與此同 時,輔材上游為石英砂(玻璃)、純堿(玻璃)、EVA/POE 粒子(膠膜)、PET 基膜(背板)、 鋁錠(鋁邊框)等大宗原材料,賬期普遍偏短,甚至采用貨到付款或先款后貨的采購模式。 因此整體來看,上下游的資金占用將消耗輔材企業大量的營運資金,2020 年各輔材環節頭 部廠商福萊特(玻璃)/福斯特(膠膜)/賽伍技術(背板)/鑫鉑股份(鋁邊框)的應收賬款 周轉天數分別為 72/86/154/74 天,凈營業周期則為 19/100/127/59 天(福萊特應付賬款中包 含大量產能建設對應的應付工程款,計算時予以剔除)。

近年來輔材企業順應下游需求增長大力擴張,新產能建設需耗用大量資金。雖然整體上看輔 材環節所需的單位固定資產投資低于硅料、硅片、電池、組件等主產業鏈環節,但下游需求 的持續增長同樣對輔材企業的固定資產投資提出了較高要求。近年來頭部輔材企業產能擴張 的腳步明顯加快,根據各家上市公司 IPO/定增/可轉債融資披露的信息,我們測算玻璃/膠膜/ 背板/鋁邊框環節規模化擴產所需的資金體量基本均在 1.5 億元左右或更高,因此持續的產能 擴張也將對輔材廠商的資金實力提出較高要求。

我們認為光伏組件輔材環節具有明顯的重資金屬性,頭部企業具備較強優勢。如前所述,無 論是在營運資本還是固定資本層面,輔材企業生產經營規模的擴大都需要耗用大量資金,因 此整體上看資金實力較強的頭部廠商將占據一定的優勢。例如,福萊特、福斯特等頭部輔材 企業的貨幣資金規模明顯高出二線輔材廠商一個層級,資產負債率亦相對較低,充沛的在手 資金可支撐其進行持續的產能擴張。而資金規模相對較小的二線廠商若想進行大幅擴張則通 常需要借助外部資源,例如近年來諸多光伏輔材企業陸續通過上市募資的方式有效擴充了自身的資金實力,從而實現自身經營規模的擴大。

2.2.3. 光伏組件市場趨于集中,頭部輔材企業市場地位穩固

近年來組件環節集中度快速提升,前五大組件廠商已占據全球 60%以上市場份額。根據中國 光伏行業協會的統計,2017-2020 年間全球光伏組件總產量由 105.5GW 提升至 163.7GW, 其中前五/前十廠商的產量占比分別由 2017 年的 37%/47%提升至 2020 年的 49%/67%,市 場快速朝頭部組件廠商集中。而根據 PVInfolink 的初步統計,2021 年五家一線組件企業隆 基/天合/晶澳/晶科/阿特斯與二線組件企業的差距進一步拉大,前五/前十廠商的出貨量分別超 過 120/160GW,若按照 2021 年全球 200GW 的組件出貨量推算,前五/前十廠商的市場份 額已超過 60%/80%。考慮到頭部組件企業仍有大規模的擴產計劃,未來全球組件市場的集 中度或將進一步提升。

“大對大”模式下輔材環節門檻進一步提升,頭部廠商規模優勢顯現。隨著頭部組件廠商的 產銷量及采購規模持續擴大,其對輔材供應商的要求也將逐步提升,而一些規模較小的輔材 廠商無論是在交付能力、產品品控等方面均有一定劣勢,未來或將面臨較大的經營壓力。目 前五家一線組件廠商的市場份額較為接近,未來格局或仍存變數,相較而言輔材的市場格局 更為清晰,在玻璃/膠膜/背板環節 1-2 家龍頭廠商均已占據一半左右的市場份額,規模優勢 有望進一步體現。

輔材環節市場格局有望長期保持較優水平。綜上所述,無論是從技術迭代、行業屬性還是下 游客戶的角度出發,輔材環節均有望延續長期以來的穩定格局,龍頭廠商市場地位穩固。因 此,我們認為頭部輔材企業將確定性受益光伏行業裝機需求高速增長,未來的成長空間已經 充分打開。

3. 光伏鋁邊框市場空間廣闊,市場格局走向集中

3.1. 鋁邊框在光伏組件中成本占比較高,市場空間廣闊

鋁邊框是光伏組件中成本占比較高的重要輔材。鋁型材具有重量輕、強度高、耐蝕性強、易 切削加工、可回收等優點,非常適合在光伏組件中發揮承載和固定的作用。根據中國光伏行 業協會發布的《中國光伏產業發展路線圖》,2019 年鋁邊框組件在市場上的占比高達 96%, 隨著組件尺寸與重量的增長,蓋板玻璃將進一步朝薄片化的方向演進,鋁邊框加強組件剛性 的作用將更為重要,預計未來仍將占據主導地位。根據華經產業研究院的測算,鋁邊框在組 件成本中的占比約為 9%,是成本占比最高的輔材之一。

2025 年全球光伏鋁邊框市場規模有望超過 450 億元,行業發展空間廣闊。在全球光伏裝機 高速增長的背景下,我們測算光伏鋁邊框的用量將由 2020 年的 100 萬噸左右提升至 2025 年的 250 萬噸左右。若假設鋁價保持穩定,則 2025 年光伏鋁邊框的市場規模有望超過 450 億元,對應 2021-2025 年的平均復合增速接近 20%,行業發展空間廣闊。

3.2. 鋁邊框為成本加成模式,盈利確定性高

光伏鋁邊框采用“鋁價+加工費”的定價模式,盈利空間受原材料價格波動影響相對較小。 鋁加工產業鏈大致可分為上游采礦及冶煉、中游鋁型材生產及精加工以及下游行業應用三個 環節,公司處于中游生產加工環節,在銷售端通常采用“公開市場鋁錠價格+加工費”的定 價模式,原材料采購端則主要采取“公開市場鋁錠價格+鋁棒加工費”的定價模式,因此公 司的盈利來源本質上為上下游加工費之間的差額,原材料價格波動的風險敞口相對較小。

在鋁價明顯上行的情況下,近年來公司盈利能力仍然保持穩定。2020 年二季度以來國內鋁 價持續上行,鋁錠價格由 2020 年 3 月最低的 1.1 萬元/噸左右一度飆升至 2021 年 10 月 2.3 萬元/噸左右的高位。在鋁價幾乎翻倍的背景下,2020-2021 年公司各類產品的單噸毛利仍能 基本保持穩定,充分表明鋁價波動對公司盈利能力的影響較為有限。

我們認為鋁邊框是眾多光伏輔材中盈利確定性最高的環節之一,“量增利穩”為行業的長期 發展趨勢。從“量”的角度來看,各類光伏輔材都將充分受益于下游裝機的高速增長,而從 “利”的角度來看,鋁邊框的盈利確定性在各輔材環節中相對較高。2021 年純堿、EVA 粒 子、鋁錠等上游原材料價格普遍上漲,輔材企業盈利受到一定沖擊,福萊特、福斯特、賽伍 技術等頭部輔材廠商的毛利率均逐季下行,相較而言,鑫鉑股份的毛利率仍保持相對穩定, 我們認為行業具備“量增利穩”的長期成長邏輯。

3.3. 鋁邊框行業格局未定,頭部企業市場份額提升空間較大

相較于其他輔材環節,鋁邊框的市場集中度仍處于較低水平。如前所述,光伏輔材環節的市 場格局整體較優,頭部 1-2 家龍頭廠商通常能夠占據五成左右的市場份額,相較而言目前光 伏鋁邊框市場仍然較為分散。根據各家公司公開披露的信息,2020 年永臻、愛康、鑫鉑、 中信渤海、昌泰等頭部鋁邊框企業的產能規模僅為 10 萬噸左右,以行業 100 萬噸左右的需 求量測算各家廠商 2020 年的市場份額僅為 10%上下。

光伏鋁邊框行業市場格局未定,頭部企業市場份額存在較大提升空間。參照其他輔材環節的 發展歷程,我們認為未來鋁邊框行業的集中度有望持續提升,產能規模較小、資金實力較弱、 產品質量較低的中小廠商將逐漸難以滿足組件巨頭日益提升的采購需求,而具備規模、資金、 成本優勢的頭部企業則有望脫穎而出。2021 年永臻、鑫鉑、中信渤海等鋁邊框企業已開始 進行積極的產能擴張,未來市場份額有望快速提升。

4. 公司核心優勢突出,上市后有望實現快速擴張

公司具備較強綜合競爭實力,上市募資后有望實現快速擴張。在光伏鋁邊框這個高速成長的 行業中,我們認為公司已經具備較強的綜合競爭實力,發展前景可期。2021 年完成上市募 資后,公司在生產、運營、客戶端的優勢進一步加強,未來有望朝著光伏鋁邊框龍頭企業的 位臵持續邁進。

4.1. 公司具備較強的全流程生產能力,上市后產能快速擴張

公司具備光伏鋁邊框全流程生產能力,技術工藝積累深厚。鋁邊框生產工藝包括擠壓、淬火、 時效、表面處理、精加工等多道工序,為了保障產品性能每一個環節都具有嚴格的技術標準 和控制指標。公司是行業內少數具備自原材料開發至精加工于一體的全流程生產工藝體系的 企業,且進入光伏領域較早,技術工藝積累深厚,可充分滿足下游組件客戶定制化的需求。 隨著光伏組件重量、體積的持續提升,未來鋁邊框的性能指標將相應升級,公司在技術工藝 上的優勢有望進一步體現。

公司成本控制能力出色,毛利率處于行業較優水平。降本增效是光伏行業永恒的主旋律,長 期來看只有具備成本優勢的企業才能在激烈的市場競爭中占據有利位臵。相較于僅具備部分 生產工藝的企業,公司一體化、全流程的生產制造模式可實現更低的生產成本。近年來公司 工業鋁部件的毛利率保持在 17%-18%左右,而同為頭部廠商的愛康科技的太陽能電池邊框 業務毛利率僅為 10%-13%,公司成本控制能力處于行業領先水平。

公司產能瓶頸亟待破除,上市募資助力產能快速擴張。上市前公司產能規模相對有限,根據 招股說明書中的披露,2020 年公司總產能僅為 6.88 萬噸,近年來隨著光伏領域需求的增長, 公司產能利用率處于飽和狀態,產能不足已成為制約公司光伏鋁邊框業務規模擴大的主要瓶 頸。2021 年初公司通過上市募集資金 4.24 億元(扣除發行費用后),其中 3.74 億元投入年 產 7 萬噸新型軌道交通及光伏新能源鋁型材項目的建設,目前該項目已于 2021 年底陸續投 產。此外,公司 2021 年 6 月、12 月先后發布公告,擬投建年產 2 萬噸高端建筑鋁型材項目 以及年產 10 萬噸光伏鋁部件項目(定增預案募投項目)。隨著新產能的逐步落地,公司光伏 鋁邊框的業務規模有望實現快速擴張,按照當前已公告的項目測算,預計公司 2023 年總產 能有望接近 30 萬噸,較 2020 年的 7 萬噸提升超過三倍。我們認為率先登陸資本市場是公司 相較于其他未上市競爭對手的重要優勢,順暢的股權/債權融資渠道為公司的擴產項目提供了 較強的資金保障,公司未來有望實現快于同行的擴產速度,從而持續提升自身市場份額。

4.2. 公司經營效率行業領先,上市募資補齊資金短板

公司 ROE 在鋁加工行業中處于領先水平,高資產周轉率為主要原因。除 2018 年凈利潤受股 權激勵費用影響較大外,近年來鑫鉑股份的 ROE 始終保持在 25%以上,明顯高于其他 A 股 上市鋁加工企業。具體拆分而言,公司的凈利潤率及資產負債率在可比公司中均處于中游位 臵,我們認為公司的高 ROE 主要源于更快的資產周轉效率。近年來公司的總資產周轉率始 終保持在 1.7 以上,而其他鋁加工企業基本上處于 0.7-1.3 的區間。

特殊的行業屬性與優秀的管理運營能力使公司得以實現較高的營運資本周轉效率。近年來公 司的凈營業周期保持在 60 天左右,與明泰鋁業同處行業領先水平。考慮到光伏輔材的下游 客戶普遍賬期較長,公司的高營運效率主要得益于極高的庫存周轉速度,2020 年公司的存 貨周轉天數僅為 23 天,而其他鋁加工企業普遍在 40 天以上。我們認為公司的高存貨周轉率 一方面是由于光伏鋁邊框行業的特有屬性,產品生產交付周期較短,另一方面也反映了公司 全流程生產模式下優秀的管理運營能力。

上市后公司資金實力顯著增強,業務擴張有望加速。如前所述,光伏輔材行業具有較強的重 資金屬性,隨著業務規模的擴大,上下游的占款也將隨之快速增長。上市前公司營運資金規 模相對較小,而資產負債率則處于較高水平,在手現金的不足在一定程度上影響了公司的產 能擴張與客戶開拓速度。因此,我們認為率先上市使得公司相較于其他光伏鋁邊框企業具備 了更為通暢的融資渠道,一方面可降低公司整體的財務費用,另一方面將助力公司更好地滿 足下游客戶規模化的采購需求,實現業務的快速擴張。(報告來源:未來智庫)

4.3. 公司已導入多家頭部組件客戶,產品放量+結構優化并行

光伏鋁邊框品質要求嚴苛,公司已順利切入多家頭部組件廠商供應體系。鋁邊框是確保組件 正常工作的重要部件,大型組件廠商在產品選擇上有一系列嚴格的品質標準,供應商只有通 過長時間的考察驗證才能與大型組件客戶建立長期穩定的合作關系。公司自 2016 年開始切 入光伏領域,經過較長時間的產品開發驗證方才實現對頭部組件客戶的批量供應。目前,公 司已順利進入晶科、晶澳、隆基三家頭部組件廠商的供應體系,其中晶科導入時間較早,隆 基、晶澳則于 2020 年完成導入,2021 年起三家組件客戶均已實現穩定供應。

下游組件客戶大幅擴產,公司光伏鋁邊框快速放量可期。2020 年起光伏主產業鏈各環節均 迎來大規模擴產,公司主要鋁邊框客戶隆基/晶科/晶澳 2020 年底的組件產能分別達到 50/20/23GW,較 2019 年底提升約 2.3/0.6/1.1 倍。根據各家公司已經公告的擴產項目,預 計 2021 年底隆基/晶科/晶澳的組件產能已進一步提升至 65/45/40GW 左右。我們預計 2021 起公司主要下游客戶的采購規模將保持快速增長,后續隨著公司自身產能的不斷釋放,公司 光伏鋁邊框業務有望快速放量。

在組件大客戶銷售快速放量的同時,公司產品結構亦有望迎來持續優化。一般而言,公司向 下游組件廠商的銷售主要分為兩種模式,一是公司僅為組件廠商供應鋁型材,由組件廠商或 其關聯企業自行加工為成品鋁邊框,二是公司直接為組件廠商供應精加工后的成品部件。從 盈利能力上看,2020 年公司工業鋁部件/工業鋁型材的單噸毛利分別為 0.38/0.25 萬元,毛利 率則分別為 18.1%/14.2%,成品部件的盈利能力明顯較優。根據招股說明書中的披露, 2017-2020 年公司工業鋁部件在總銷量中的占比由 9.4%提升至 21.7%,我們預計 2021 年這 一比例進一步增加。未來隨著組件客戶采購規模的擴大,向專業化鋁邊框廠商采購成品部件 的模式或將逐步成為主流,與此同時公司精加工產能亦持續擴充,我們預計公司產品結構將 持續優化,高盈利的工業鋁部件占比有望進一步提升。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

馬龍