科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

獲取報告請登錄未來智庫www.vzkoo.com。當前中國制藥企業(yè)的創(chuàng)新多為具有跟隨屬性的“me-too”、“me-better”,這既是企業(yè)的發(fā)展階段決定的,也是適合中國國情的模式。創(chuàng)新程度越高,研發(fā)風險越大。中國的人均GDP水平和海外的

獲取報告請登錄未來智庫www.vzkoo.com。

當前中國制藥企業(yè)的創(chuàng)新多為具有跟隨屬性的“me-too”、“me-better”,這既是企業(yè)的發(fā)展階段決定的,也是適合中國國情的模式。創(chuàng)新程度越高,研發(fā)風險 越大。中國的人均 GDP 水平和海外的差距決定了中國市場是個“量大價低”的 市場,人民未被滿足的醫(yī)療需求和對“性價比”的追求決定了這個市場的制藥 企業(yè)是難以承擔太多“first-in-class”級別的創(chuàng)新藥的研發(fā)風險的。

中國生物制藥現(xiàn)階段的戰(zhàn)略重點是從國內的臨床需求出發(fā),快速研發(fā)、生產具 有臨床價值的藥物以滿足國內市場,增加優(yōu)秀藥物在中國市場的可及性。權衡 創(chuàng)新性與研發(fā)風險,這對于處在向創(chuàng)新轉型的關鍵階段的中國生物制藥也是適 合的戰(zhàn)略。

與創(chuàng)新藥龍頭公司恒瑞醫(yī)藥相比,兩家優(yōu)秀公司的差別主要是由戰(zhàn)略階段的不 同導致的。觀察公司在研發(fā)上的持續(xù)投入、臨床批件的獲得、臨床試驗的推進, 公司向創(chuàng)新轉型的戰(zhàn)略目標不變。我們看好公司優(yōu)秀的執(zhí)行力,期待公司創(chuàng)新 屬性的不斷增強。

轉型創(chuàng)新關鍵期,研發(fā)銷售雙輪驅動

管理層穩(wěn)定,控股多家優(yōu)質公司

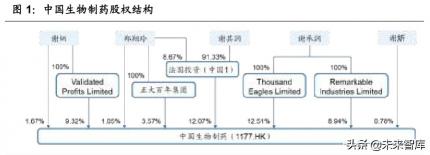

謝氏家族控股的醫(yī)藥龍頭。中國生物制藥(1177.HK)是在港交所上市的醫(yī)藥龍 頭,由謝氏家族控制,包括創(chuàng)始人謝炳先生和夫人鄭翔玲女士、子女謝承潤先 生、謝其潤小姐和堂弟謝炘先生在內的家族成員合計持有 49.92%股份。

上市公司管理層穩(wěn)定性強。中國生物制藥的董事會成員主要包括謝氏家族成員 和核心子公司的管理人員,包括李名沁(北京泰德)、田舟山(南京正大天晴) 和王善春(正大天晴),管理層均在上市公司或核心子公司有十年以上的任職經 驗,管理架構穩(wěn)定性強。

控股多家優(yōu)秀制藥公司。從 1997 年與江蘇天晴合資成立正大天晴以來,公司先 后以新建或投資收購的方式控股了正大天晴、南京正大天晴、北京泰德(2018 年并表)、正大豐海、正大清江、正大制藥青島等主要子公司。

以控股方式管理子公司,股權結構合理。上市公司控制核心子公司正大天晴 60% 的股份,江蘇農墾集團(江蘇國資委旗下)持有正大天晴 33.5%股份,員工持 股平臺彼達咨詢持股 5%,藥科大學科技實業(yè)總公司持股 0.5%。上市公司、正大 天晴和江蘇農墾還合資設立了南京正大天晴、正大豐海、正大清江等子公司。 除了當?shù)卣止芍饕庸就猓饕庸镜墓芾韺油ㄟ^員工持股平臺持有 子公司股份,包括金康投資(南京正大天晴)、泰通達信息咨詢、德成經緯咨詢 (北京泰德)、大豐聚力(正大豐海)、宏達投資(正大清江)和海淳投資(青 島正大),子公司管理層的利益綁定和激勵充分。北京泰德的主要股東還有中日 友好醫(yī)院和日本 LTT 醫(yī)藥,與醫(yī)院和醫(yī)藥企業(yè)、機構的股權合作也能為公司帶 來豐富的資源。

產品線廣泛,全科室布局。中國生物制藥具備全面的產品線以及全科室銷售能 力,主要產品歸屬于肝病、抗腫瘤、心腦血管、鎮(zhèn)痛、骨科、呼吸系統(tǒng)、消化 系統(tǒng)、抗感染、腸外營養(yǎng)、內分泌等多個領域。2018 年共有 34 個銷售過億的 產品,其中銷售過十億的產品有 5 個:潤眾(恩替卡韋)分散片、凱紛(氟比 洛芬酯)注射液、天晴甘美(異甘草酸鎂)注射液、福可維(鹽酸安羅替尼) 膠囊、海德威(骨化三醇)膠囊。

研發(fā)銷售雙輪驅動

研發(fā)投入處于行業(yè)領先地位。綿長的管線布局和快速推進研發(fā)的能力是中國生 物制藥最大的優(yōu)勢之一,龐大的團隊支持和持續(xù)的高研發(fā)投入是對此的保障。 公司共有 11 個研發(fā)中心,超過 3000 人的研發(fā)團隊,其中博士、碩士、高級技 術職稱人員占比大于 63%,目前擁有 486 個臨床和生產批件。2019 年研發(fā)支出 達 26.5 億元(其中費用化 23.99 億元)。目前共開展 40 個創(chuàng)新藥的臨床及 14 個 生物藥的臨床。公司研發(fā)費用 5 年復合增長率達 23.0%,近三年研發(fā)費用率維 持在 10%左右的水平。2015 年以來,中國生物制藥累計投入研發(fā)費用 86 億元, 處于行業(yè)領先地位。

打造十大重磅研發(fā)平臺。公司以抗腫瘤、呼吸系統(tǒng)和生物藥三大領域為主線, 廣泛布局,打造十大重磅研發(fā)平臺。抗腫瘤藥物研發(fā)平臺已有 12 個 1.1 類腫瘤 創(chuàng)新藥進入臨床階段,呼吸感染藥物研發(fā)平臺的全球首創(chuàng) 1 類新藥 TDI-01 中美 雙報臨床。

研發(fā)迎來收獲期。公司 2018~2020 年分別獲得注冊批件 13、26、12 個(截至 2020 年 4 月)。根據(jù)公司指引,2020~2022 年分別擬上市 29、34、35 個產品(包 括新批適應癥、補充申請),其中包括布地奈德混懸液、PD-1/PD-L1 單抗等重磅 品種。

創(chuàng)新藥批件儲備豐富。中國生物制藥擁有處于臨床或之后階段的化藥 1 類(含 1.1 類)新藥 32 個,生物制品 1 類新藥 1 個和生物制品 2 類新藥 6 個,創(chuàng)新藥 數(shù)量與恒瑞醫(yī)藥、豪森醫(yī)藥一起處于第一梯隊。

臨床階段創(chuàng)新藥數(shù)量快速增加。從申請臨床的創(chuàng)新藥數(shù)量來看,中國生物制藥 在 2015 年之前合計僅有 6 個,2015 到 2019 年分別有 7、4、8、3、8 個創(chuàng)新藥 申請臨床,合計數(shù)量快速上升至 38 個。

創(chuàng)新藥研發(fā)管線以抗腫瘤領域為主。公司在研發(fā)上的不斷投入也帶來了豐富的 創(chuàng)新藥管線,其中大部分集中在腫瘤領域。預計 TQ-B3525 片、TQ-B3101 膠囊 有望于 2022 年上市,成為繼安羅替尼后新的抗腫瘤創(chuàng)新藥。與康方生物合作的 PD-1 單抗預計于 2021 年上市,PD-L1 單抗預計于 2022 年上市,標志著公司在 生物藥領域的突破。子公司北京泰德的肺纖維化創(chuàng)新藥TDI-01即將中美雙報IND。

外延合作能力強。中國生物制藥具備在醫(yī)藥產業(yè)領域豐富的資本運作經驗以及 強大的項目合作能力 。公司與南京愛德程寧欣合作的安羅替尼取得了巨大的成 功。公司還有與康方生物、Ambrx、亞盛醫(yī)藥、Octapharma 的合作。目前公司 有超過百億的現(xiàn)金儲備,是開展外延合作的有力保障。

銷售能力行業(yè)領先。強大的全科室銷售能力是中國生物制藥的另一大優(yōu)勢,公 司在銷售費用的投入(2019 年 93 億元)和銷售費用率(38.5%)在行業(yè)中均處 于較高水平。目前共有超過 13000 名學術推廣人員,其中腫瘤線 3000 多人。強 大的銷售能力助推新上市品種迅速放量:安羅替尼在 2018 年上市后銷售額迅速 超過 10 億。

現(xiàn)有產品分析:集采威力初顯,腫瘤領域強勢增長

收入結構逐漸調整,腫瘤板塊將成中流砥柱 集采威力初顯,2019 年歸母凈利潤略低于預期。2019 年中國生物制藥實現(xiàn)營收 242.3 億元(+16.0%), 基本歸母凈利潤 31.32 億元(+10.2%),歸母凈利潤 27.07 億元(-70.1%),略低于預期,大幅下降因 2018 年確認一次性收益。公司的傳 統(tǒng)肝病領域中的大品種受集采影響收入下滑,公司業(yè)績承受一定壓力。 2019/2020 年是公司受集采降價壓力最大的時期,隨著大品種降價等不利因素的 消化,和后續(xù)重磅仿制藥和創(chuàng)新藥的持續(xù)上市放量,公司業(yè)績增長動力十足。 (基本歸母凈利潤指扣除權益投資及金融資產公允價值損益和應占無形資產年 度攤銷費用前)

抗腫瘤領域大幅增長,肝病領域承壓。除肝病領域(-10.6%)外,其他領域的 收入均實現(xiàn)正增長;其中抗腫瘤領域(+70.3%)、呼吸系統(tǒng)領域(+30.1%)和消 化系統(tǒng)領域(+29.9%)同比增速較快。

抗腫瘤領域占比持續(xù)擴大。2019 年抗腫瘤領域的收入占比為 22.4%(+7.1pp), 收入占比幾乎與肝病領域并駕齊驅,隨著抗腫瘤領域的快速增長,未來將是公 司的第一大領域,且會為公司提供持續(xù)的增長動力。我們預計,隨著現(xiàn)有品種 中安羅替尼、雷替曲塞等品種的放量以及新品種的不斷上市,我們預計腫瘤領 域的收入將在 2021 年超過百億,在公司營收端的占比快速提升至 30%以上。

集采承壓品種銷售下滑,主力品種仍然具備成長性。公司現(xiàn)有品種中,預計潤 眾(恩替卡韋)分散片、依倫平(厄貝沙坦/氫氯噻嗪)片、托妥(瑞舒伐他汀)鈣片、 凱紛(氟比洛芬酯)注射液等四大品種受到集采降價壓力,未來三年銷售出現(xiàn)不同 程度的下滑。其他主力品種中,預計鹽酸安羅替尼(福可維)膠囊未來三年復 合增速在 30%以上;賽維健(雷替曲塞)注射液談判進入醫(yī)保后以價換量,未來將 有約 30%的復合增速。呼吸領域的天晴速樂(噻托溴銨)粉霧吸入劑、鎮(zhèn)痛領域的 得百安(氟比洛芬)凝膠貼膏等大品種預計也將有較為快速的增長。疊加公司 新上市/擬上市的產品,未來三年的營收增長仍動力十足。

腫瘤領域中流砥柱,呼吸領域飛速增長:未來三年營收復合增速約 20%。我們 通過對各大領域現(xiàn)有品種和擬上市品種的分析,預測隨著重磅品種布地奈德混 懸液的上市,呼吸系統(tǒng)領域將是各大領域中成長性最高的領域,未來三年 CAGR 超過 50%。腫瘤領域隨著安羅替尼的不斷放量以及新品種的上市,在 19 年營收 超過 50 億的大體量下也將有將近 40%的復合增長。心腦血管和鎮(zhèn)痛領域雖然受到大品種(厄貝沙坦/氫氯噻嗪、瑞舒伐他汀和氟比洛芬酯注射液)集采降價的 影響,仍會有穩(wěn)定的正增長。而原先的第一大領域肝病則會隨著恩替卡韋銷售 的下滑而出現(xiàn)萎縮。我們預計,公司未來三年營收復合增速約 20%。

4+7 集采回顧:總銷售額大幅下降,總銷售量提升不明顯

集采沖擊在 2019/2020 年集中體現(xiàn)。公司的大品種恩替卡韋、厄貝沙坦/氫氯噻 嗪、瑞舒伐他汀、氟比洛芬酯等在 4+7 集采以及后續(xù)的聯(lián)盟集采中大幅降價, 肝病、心腦血管、鎮(zhèn)痛等領域受到較大沖擊,預計 2020 年仍將受到降價的負面 影響。后續(xù)的集采品種均為公司銷售額較小,或是剛上市的品種,公司的身份 由“穿鞋的”轉變?yōu)椤肮饽_的”,利好這些品種的迅速放量。

4+7 集采回顧:總銷售額大幅下降,總銷售量提升不明顯 集采沖擊在 2019/2020 年集中體現(xiàn)。公司的大品種恩替卡韋、厄貝沙坦/氫氯噻 嗪、瑞舒伐他汀、氟比洛芬酯等在 4+7 集采以及后續(xù)的聯(lián)盟集采中大幅降價, 肝病、心腦血管、鎮(zhèn)痛等領域受到較大沖擊,預計 2020 年仍將受到降價的負面 影響。后續(xù)的集采品種均為公司銷售額較小,或是剛上市的品種,公司的身份 由“穿鞋的”轉變?yōu)椤肮饽_的”,利好這些品種的迅速放量。品在 4+7 集采區(qū)域的銷售額、銷售量變化可以作為全國集采的參考。

銷售額大幅下降并未換來銷售量的上漲。由于中標品種均有大幅度的降價,導 致 2019 年產品的總銷售額大幅下降。但是集采品種多為臨床常用的成熟品種, 大幅降價并未換來總銷售量的上漲(除恩替卡韋外)。

打破格局,中標企業(yè)銷售量份額大幅提升。四個品種中,除了氟比洛芬酯中標 前是北京泰德獨家品種外(市場份額 100%),其余品種中標企業(yè)以銷售量計的 市場份額均有大幅度的增長。厄貝沙坦氫氯噻嗪的中標企業(yè)華海藥業(yè) 2019 年銷 售量大幅增長 9 倍以上,銷售量份額從 4%大幅提升至 53%;銷售量的大幅增長 也為華海的銷售額帶來了超過 3 倍的增長,銷售額份額也從 3%提升至 26%。恩 替卡韋、瑞舒伐他汀的中標企業(yè)正大天晴和京新藥業(yè)雖然銷售量也有大幅增長, 但銷售額還是出現(xiàn)了下滑。北京泰德的獨家品種氟比洛芬酯則出現(xiàn)了量價齊降 的情況。

集采沖擊分析:預計大品種 2020 年下滑后緩慢萎縮

積極拓展院外銷售。集采帶來相關品種在公立醫(yī)院的價格大幅下降,對產品銷 售帶來沖擊。面對慢病用藥價格的下滑,公司積極拓展線上銷售,和阿里健康、 京東等大企業(yè)有多方面合作,產品零售和云端的銷售會達到比較穩(wěn)定的收入。

集采價格并未擴散至非集采份額。以恩替卡韋分散片為例,公司在聯(lián)盟集采丟 標后并未跟進 0.2 元的低價,而且放棄了 4+7 中標地區(qū)的續(xù)約,轉而維持 7.36 元的價格,爭取集采外的醫(yī)院、零售端的份額。

恩替卡韋:昔日王牌,收入出現(xiàn)下滑

集采中標,量升價減。在 4+7 集采中,正大天晴的恩替卡韋分散片以 0.62 元 (0.5mg)的價格中標,大幅降價 94%;在隨后的聯(lián)盟集采中,蘇州東瑞、北京 百奧和廣生堂分別以 0.18、0.20、0.27 元的低價中標。4+7 中標后,雖然恩替卡 韋的總銷售量有大幅提升,但價格的大幅下降導致銷售額不增反降。中標的正 大天晴在集采區(qū)域的銷售額占比上升至接近 90%,但銷售額的占比下降至不足 20%。

爭取集采外份額,預計今年收入 10 億元以上。雖然恩替卡韋在聯(lián)盟集采中丟標, 但正大天晴的恩替卡韋具備一定的品牌優(yōu)勢,作為市場占比最大公司,對患者 具有一定的粘性,公司仍可爭取集采外的醫(yī)院和零售端的市場。假設公司維持 7.4 元左右的銷售價格,現(xiàn)有覆蓋人群中有約 10%的患者繼續(xù)選擇使用潤眾,對 應每年約 7~8 億元的收入。由于今年一季度受到疫情的影響,集采的落地和部 分患者的換藥有所推后,我們預計今年潤眾分散片的銷售額在 10 億元以上。

腫瘤領域

持續(xù)高增長,未來的核心領域。2019 年抗腫瘤領域的銷售額為 54.28 億元 (+70.3%), Q4 單季度銷售額 11.86 億元(+32.5%)。安羅替尼和眾多新品種的放量是腫瘤領域大幅增長的主要動力,2020~2022 年腫瘤領域還將有大批新品 種上市,腫瘤領域仍將維持高增長,取代肝病領域,成為公司的第一大領域。 主要品種中,賽維健(雷替曲塞)銷售 7.05 億元(+37.5%), 依尼舒(達沙替 尼)銷售 2.25 億元(+36.8%),千平(硼替佐米)銷售 1.67 億元(+125.7%), 安顯(來那度胺)銷售 1.76 億元。

安羅替尼:抗腫瘤領域核心品種,新批適應癥助推持續(xù)增長

安羅替尼是公司研發(fā)的重磅創(chuàng)新藥。2018 年 5 月 8 日,正大天晴自主研發(fā)的 1.1 類抗腫瘤化藥鹽酸安羅替尼膠囊獲 CFDA 批準上市,用于非小細胞肺癌的三線治 療。安羅替尼是一種新型小分子多靶點酪氨酸激酶抑制劑,能有效抑制 VEGFR、 PDGFR 和 FGFR 等靶點,具有抑制腫瘤生長和抗腫瘤血管生成的雙重作用。

安羅替尼展現(xiàn)出廣譜的抗腫瘤能力。安羅替尼的臨床試驗主要包括:1)拓展適 應癥,如肝癌、小細胞肺癌、腎細胞癌、甲狀腺髓質瘤、食管鱗癌、胃癌等;2) 從末線治療向前線推進,如非小細胞肺癌(一線/二線),3)聯(lián)合用藥,如與 PD-1/PD-L1 單抗等的聯(lián)用。從已經披露的部分試驗數(shù)據(jù)來看,安羅替尼在軟組 織肉瘤、腎細胞癌、小細胞肺癌等瘤種中都表現(xiàn)出了抗腫瘤能力

安羅替尼銷售額約 30 億元。2019 年安羅替尼在 PDB 樣本醫(yī)院的銷售額為 7.7 億元,考慮 4 倍左右的放大倍數(shù),預計實際銷售額在 30 億元左右。由于確定性 的臨床效果,安羅替尼在原發(fā)性肺癌、軟組織肉瘤和食管癌的 CSCO 診療指南中 獲得推薦。

新批適應癥支持安羅替尼銷售增長。安羅替尼在研的適應癥包括一線/二線治療 小細胞肺癌(3 期)、非小細胞肺癌(3 期)、結直腸癌、鼻咽癌等多個瘤種,并 與 PD-1 單抗(AK105)等進行了一線治療非鱗非小細胞肺癌(3 期)、肝癌(3 期)等的臨床。新適應癥的拓展是未來支持安羅替尼銷售增長的重要驅動力。 2019 年 7 月和 9 月,安羅替尼分別獲批軟組織肉瘤適應癥和三線治療小細胞肺 癌的適應癥,預計 2020 和 2021 年將獲批甲狀腺髓樣癌和分化型甲狀腺癌兩個 適應癥。

第二次醫(yī)保談判并不會大幅降價。安羅替尼在 2018 年通過談判進入醫(yī)保,預計 在 2020 年 11 月進行第二次醫(yī)保談判。由于首次談判時已經進行降價,參考其 他品種第二次醫(yī)保談判的價格降幅,我們預計安羅替尼第二次醫(yī)保談判降價約 20%。今年底的醫(yī)保談判可以把已獲批的軟組織肉瘤和小細胞肺癌以及預計將 于下半年獲批的甲狀腺髓樣癌等新適應癥納入醫(yī)保,進一步提升安羅替尼的可 及性和滲透率。

預計 2020 年安羅替尼銷售超過 40 億元。安羅替尼在 2018 年上市后憑借確切的 臨床效果和公司強大的學術推廣能力而迅速放量。在渠道擴容仍在持續(xù)的情況 下,安羅替尼有望隨著今年底的第二次醫(yī)保談判并納入新適應癥而增添新的增 長動力。我們預計安羅替尼 2020 年的銷售額將超過 40 億元。從中長期看,隨 著安羅替尼的單藥和聯(lián)合用藥向大瘤種(肺癌、肝癌)的一線治療推進,安羅 替尼的市場空間有望沖擊百億級別。

雷替曲塞:醫(yī)保談判,以價換量

雷替曲塞:獨家產品,2019 年談判進入醫(yī)保。雷替曲塞是南京正大天晴的獨家 產品,2009 年獲批上市,適應癥為在患者無法接受聯(lián)合化療時,單藥用于治療 不適合 5-Fu/亞葉酸鈣的晚期結直腸癌。2019 年雷替曲塞全年收入為 7.05 億元 (+37.5%),三年 CAGR 達 33.3%,是公司抗腫瘤領域的主力品種之一。2019 年 雷替曲塞通過談判進入醫(yī)保,中標價由 1487.45 元下降至 669 元(2mg),下降 幅度約為 55%。進入醫(yī)保后,雷替曲塞滲透率將會大幅提升,以價換量,加速 銷售的增長。

醫(yī)保談判品種銷售額同比大幅增長。2017/2018 年已進行了兩次醫(yī)保談判,我 們分析了其中抗腫瘤藥的銷售增速:2017 年的談判品種中,降價幅度在 40%~50%/50%~60%/60%以上的抗腫瘤藥在2018/2019年的樣本醫(yī)院銷售額增速 較 2017 年有大幅增長,類似的,2018 年通過談判進入醫(yī)保的品種,2019 年的 樣本醫(yī)院銷售增速也有了顯著提升。

雷替曲塞未來競爭格局較好。2019 年揚子江藥業(yè)和星昊藥業(yè)提交雷替曲塞的上 市申請,注冊分類為化藥 3,是目前僅有的 2 家報產的企業(yè)。預計未來 2~3 年 內的競爭格局保持良好。預計雷替曲塞將在 2020~2021 年成為公司另一個超過 10 億的大品種。

肝病領域

四季度銷售額大幅下滑。肝病領域 2019 年全年銷售額為 57.40 億元(-10.6%), Q4 單季度銷售額為 7.74 億元(-45.4%),四季度大幅下滑主要因為核心品種恩 替卡韋受到集采降價影響較大。主要品種中,天晴甘美全年銷售 18.04 億元 (+5.5%),天晴甘平全年銷售 5.25 億元(+22.5%)。

潤眾在 19/20 年出現(xiàn)下滑。我們預計潤眾 2019 年的銷售在 25 億元左右,同比 下滑約20%;受到全國集采的沖擊,2020年全年銷售將有50%~60%的大幅下滑。 隨著公司積極爭取集采外份額和拓展院外渠道,潤眾的銷售額也會逐漸企穩(wěn)。

天晴甘美、甘平在疫情中做出貢獻。由于甘美在新冠肺炎的臨床治療中顯示了 良好的療效,被納入新冠病毒肺炎管理規(guī)范,用于支持治療。甘美的銷售將受 益于此次疫情,我們預計未來三年的銷售將維持低個位數(shù)的穩(wěn)定增長。天晴甘 平聯(lián)合維生素 C 治療新冠肺炎的臨床試驗也在 2 月份開啟。

心腦血管領域

主力品種受集采沖擊,期待新品種的放量。2019 年心腦血管領域銷售額為 31.16億元(+13.6%),其中 Q1~Q4 的同比增速分別為 38.1%、13.2%、2.8%、4.9%, 隨著主力品種依倫平(厄貝沙坦/氫氯噻嗪)片和托妥(瑞舒伐他汀)鈣片受到 集采的沖擊,銷售額增速在下半年明顯下降。公司 2019~2020 年已經獲批了抗 凝血藥物阿哌沙班、利伐沙班、達比加群酯,抗血小板藥物替格瑞洛等,均為 全球銷售額數(shù)十億美元的大品種,預計新品種的放量可以對沖集采對現(xiàn)有品種 的負面影響。

瑞舒伐他汀

集采快速提升市場份額,預計銷售額下滑。瑞舒伐他汀在 4+7 集采中由京新藥 業(yè)中標,降價 65%,正大天晴在聯(lián)盟集采中降價 62%中標,一同中標的還有瀚 暉制藥和 Lek Pharm。京新藥業(yè)中標后在集采地區(qū)的銷售額和銷售量占比迅速提 升至 21.6%和 65.6%。當前公司的銷售量占比較小,有望借助集采快速提升。然 而,由于價格大幅下降,預計公司的銷售額出現(xiàn)下滑。

厄貝沙坦氫氯噻嗪

預計 2020 年銷售出現(xiàn)下滑。厄貝沙坦氫氯噻嗪片在 4+7 集采中由華海藥業(yè)以 1.09 元中標,降價約 54%;在隨后的聯(lián)盟集采中,正大天晴、華海藥業(yè)和賽諾 菲分別以 1.02、1.05、1.09 元中標,價格降幅在個位數(shù)。隨著 2020 年集采在全 國推行,預計公司的銷售額將出現(xiàn)下滑。

呼吸系統(tǒng)領域

持續(xù)高增長,期待布地奈德迅速放量。2019 年呼吸系統(tǒng)領域銷售額為 10.85 億 元(+30.0%),四年 CAGR 約 26%。呼吸系統(tǒng)領域的核心品種天晴速樂(噻托溴 銨)粉霧吸入劑銷售額為 6.27 億元(+24.3%)。雖然呼吸系統(tǒng)領域目前收入占 比較小(4.5%),但隨著重磅首仿藥品吸入用布地奈德混懸液獲批上市,預計呼 吸系統(tǒng)領域的營收將有爆發(fā)式增長。

天晴速樂(噻托溴銨)粉霧吸入劑

噻托溴銨是 COPD 基礎用藥。噻托溴銨是一種長效抗膽堿支氣管擴張劑,通過 與支氣管平滑肌上的毒蕈堿受體結合,抑制副交感神經末端釋放乙酰膽堿所造 成的氣管收縮;適用于慢性阻塞性肺疾病 (COPD) 的維持治療,包括慢性支氣 管炎和肺氣腫,伴隨性呼吸困難的維持治療及急性發(fā)作的預防。

正大天晴和原研幾乎占據(jù)所有市場,預計維持 20%以上增速。2006 年正大天晴 的噻托溴銨粉霧劑(天晴速樂)獲批,2007 年上市。2009 年浙江仙琚制藥、2013 年南昌弘益藥業(yè)的噻托溴銨吸入粉霧劑陸續(xù)獲批,規(guī)格均為 18ug,根據(jù)藥智網(wǎng) 數(shù)據(jù),目前并沒有仿制藥企業(yè)申請。根據(jù) Wind 樣本醫(yī)院數(shù)據(jù),原研 BI 和正大 天晴占據(jù) 95%以上份額,正大天晴市場份額逐步提升,2019 年達到了 37%。中 國 COPD 患者人數(shù)眾多,治療率低,患者規(guī)范用藥的依從性還很低,噻托溴銨 的市場空間還很大。我們預計噻托溴銨將維持 20%以上的增速。

骨科領域

2019 年骨科領域銷售額為 18.09 億元,同比增長 15.7%;主要品種蓋三淳(骨化 三醇)膠丸銷售 10.47 億元(+4.6%), 依固(唑來膦酸)注射液銷售 3.15 億元 (+68.8%)。

消化系統(tǒng)領域

2019 年消化系統(tǒng)領域銷售額為 15.30 億元,同比增長 29.9%;主要的增長動力 來自于艾速平(艾司奧美拉唑鈉)注射液,艾速平 2019 年銷售 9.49 億元(+26.5%)。 另外,葛泰(地奧司明)片 2019 年銷售 3.27 億元(+37.6%)。

抗感染領域

2019 年抗感染領域銷售額為 10.32 億元,同比增長 17.5%;主要品種天冊(比 阿培南)注射液銷售 5.64 億元(-0.5%), 天解(注射用替加環(huán)素)銷售 3.08 億 元(+37.5%)。

其他領域

凱紛(氟比洛芬酯)注射液

集采降價,銷售下滑。北京泰德的凱紛(氟比洛芬酯)注射液 2018 年的銷售額 達 19 億元。凱紛在 4+7 集采中以 21.95 元(5ml:50mg)中標,并在隨后的聯(lián) 盟集采中以相同價格中標,一同中標的還有武漢大安。由于 2019 年之前北京泰 德的氟比洛芬酯是獨家品種,集采中標后出現(xiàn)量價齊減的局面。集采推廣到全 國之后,預計凱紛的銷售額將進一步下滑。

公司鎮(zhèn)痛領域的其他品種表現(xiàn)良好,得百安(氟比洛芬)凝膠膏銷售 10.67 億 元(+42.4%),利多卡因凝膠醫(yī)保談判成功后也有望迎來大幅增長。

研發(fā)管線拆解:重磅品種上市,創(chuàng)新?lián)纹鹞磥恚裕斠妶蟾嬖模?/strong>

持續(xù)加碼研發(fā),管線收獲頗豐。公司深刻認識到創(chuàng)新和研發(fā)的關鍵性,正處于 從仿制藥龍頭向創(chuàng)新藥龍頭轉型的關鍵期,帶量采購的推進使得原有的大品種 銷售下滑,公司業(yè)績承受一定的壓力。公司不斷加大研發(fā)投入,研發(fā)能力也得 到驗證:公司共有 11 個研發(fā)中心,超過 3000 人的研發(fā)團隊,擁有 486 個臨床 和生產批件,2019 年研發(fā)支出達 26.5 億元(其中費用化 23.99 億元)。目前共 開展 40 個創(chuàng)新藥的臨床及 14 個生物藥的臨床。公司研發(fā)費用 5 年復合增長率 達 23.0%,近三年研發(fā)費用率維持在 10%左右的水平。

研發(fā)迎來收獲期。2019~22 年,公司將連續(xù)收獲重磅品種,其中不乏峰值銷售 在 10 億元以上的大單品;包括腫瘤領域的 PD-1 單抗、PD-L1 單抗、侖伐替尼, 治療多發(fā)性骨髓瘤的藥物組合硼替佐米、來那度胺和泊馬度胺,呼吸領域的布 地奈德混懸液,以及新型口服抗凝藥組合阿哌沙班、利伐沙班和達比加群酯。 腫瘤領域在公司的研發(fā)管線中占最大比例,未來將要上市的大品種還包括白蛋 白紫杉醇、氟維司群、阿比特龍等。生物藥領域的管線也將收獲主流的單抗生 物類似藥:利妥昔單抗、曲妥珠單抗、貝伐珠單抗、阿達木單抗。

腫瘤領域

2019 年以來,腫瘤領域已上市 9 個新品種,包括來那度胺、阿比特龍、氟維司 群(美國、德國上市)等大品種。根據(jù)公司指引,2020~2022 年擬上市 23 個抗 腫瘤藥物,其中有生物藥重磅品種 PD-1 單抗和 PD-L1 單抗,生物類似藥利妥昔 單抗、曲妥珠單抗、貝伐珠單抗等,公司在生物藥的布局也迎來收獲期。另外, 公司的創(chuàng)新藥 TQ-B3525 和 TQ-B3101 也預計將在 2022 年上市。

多發(fā)性骨髓瘤:硼替佐米、來那度胺&泊馬度胺

硼替佐米和來那度胺是多發(fā)性骨髓瘤的核心用藥。多發(fā)性骨髓瘤(MM)是一 種由漿細胞惡性增生、廣泛浸潤并分泌大量單克隆免疫球蛋白,從而引起廣泛 骨質破壞、反復感染、貧血、高鈣血癥、高粘滯綜合癥及腎功能不全等一系列 臨床表現(xiàn)的惡性腫瘤。多發(fā)性骨髓瘤的主要用藥包括糖皮質激素(地塞米松、 醋酸潑尼松等)、蛋白酶抑制劑(硼替佐米、卡非佐米等)和免疫調節(jié)劑(沙利 度胺、來那度胺、泊馬度胺)。

硼替佐米峰值銷售近 30 億美元。蛋白酶抑制劑硼替佐米是治療多發(fā)性骨髓瘤的 一線藥物,由武田制藥的子公司 Millennium 和強生子公司 Janssen 合作開發(fā)。 Millennium 擁有萬珂在美國商業(yè)化的權利,歐洲和其它地區(qū)的權益屬于 Janssen。 硼替佐米 2003 年獲美國 FDA 批準上市,商品名 Velcade,適應癥為多發(fā)性骨髓 瘤和套細胞淋巴瘤。2015 年 Velcade 峰值銷售額約 27 億美元。

來那度胺全球百億美元銷售。Celgene 的來那度胺是沙利度胺衍生物,屬于第二 代免疫調節(jié)劑,具有更強的治療效果和更小的毒副作用(主要是胎兒畸形發(fā)生 率和周圍神經病變的發(fā)生率)。2005 年獲美國 FDA 批準上市,商品名 Revlimid, 用于治療多發(fā)性骨髓瘤。來那度胺 2007 年起超過沙利度胺,成為 Celgene 銷售 第一大品種。2018 年來那度胺全球銷售額接近百億美元。

第三代免疫調節(jié)劑泊馬度胺。泊馬度胺是第三代免疫調節(jié)劑,也是沙利度胺的 衍生物,2013 年獲美國 FDA 批準上市,商品名 Pomalyst,適應癥為復發(fā)的多發(fā) 性骨髓瘤(至少接受過 2 次治療)。2018 年泊馬度胺的銷售額達到 20 億美元。 泊馬度胺獲批的適應癥僅有多發(fā)性骨髓瘤的三線治療。

來那度胺、硼替佐米進入醫(yī)保后迅速放量。來那度胺、硼替佐米原研藥分別于 2013、2009 年獲批進入中國,沙利度胺則有國產仿制藥上市。沙利度胺上市較 早、價格較低,且于 2009 年即進入國家醫(yī)保目錄,占據(jù)了一定市場份額,樣本 醫(yī)院銷售額基本穩(wěn)定在 6000 萬元。來那度胺和硼替佐米 2017 年通過談判進入 醫(yī)保,但有互相聯(lián)合使用則不予支付的限制。來那度胺和硼替佐米 2018/2019 年樣本醫(yī)院銷售額的同比增速分別為 550%/74%和 35%/34%。2019 年二者由談 判目錄轉為普通目錄,且取消了聯(lián)用不予支付的限制,預計銷售額將進一步提 升。

硼替佐米仿制藥廠家較多,來那度胺競爭格局相對較好。2017 年以來,陸續(xù)有 硼替佐米、來那度胺的國產仿制藥獲批,雖然原研藥仍占據(jù)主要市場份額,但 占比已有所下降。來那度胺已獲批企業(yè)和后續(xù)報產的企業(yè)相對較少。泊馬度胺 目前只有正大天晴、揚子江和齊魯以化藥 3 提交上市申請。

公司在多發(fā)性骨髓瘤市場中的銷售額有望超過 10 億元。目前國內多發(fā)性骨髓瘤 患者約有 12 萬人,按照仿制藥的中標價格,硼替佐米和來那度胺的年用藥費用 分別為 9.9 和 5.0 萬元。假設后續(xù)仿制藥上市后價格進一步下降,藥物滲透率進 一步提高,我們預計硼替佐米+來那度胺的峰值銷售額超過 10 億元。后續(xù)上市 的泊馬度胺會為公司在多發(fā)性骨髓瘤適應癥中提供新的增量。

……

PD-1/PD-L1 單抗

PD-1/PD-L1 是最熱門靶點。全球上市的主要 PD-1 單抗藥物有 BMS 的 Opdivo 和 默沙東的 Keytruda,主要 PD-L1 單抗藥物有 Tecentriq 和 Imfinzi,四款藥物 2019年全球銷售額超過 200 億美元。由于 PD-1/PD-L1 單抗具備的光譜抗癌性,預計 PD-1/PD-L1 將超過 TNF-α,成為全球銷售額最大的藥物靶點。除了 Opdivo 和 Keytruda,中國還有君實生物、信達生物、恒瑞醫(yī)藥和百濟神州的 PD-1 單抗獲 批上市。

正大天晴與康方生物合作成立合營公司開發(fā) AK105。2019 年 6 月,正大天晴與 康方生物成立合營公司,共同開發(fā)重組人源化 PD-1 單克隆抗體 AK105 項目。正 大天晴和康方生物將分別擁有合營公司 50%股權。

AK105 是擁有差異化特征的 PD-1 單抗。AK105 是前期由康方生物自主研發(fā)、合 營公司將擁有完全自主知識產權及全球開發(fā)權的重組人源化抗PD-1單克隆抗體。 AK105 與其他 PD-1 抗體相比有差異化特征,在臨床上顯示了較高的 PD-1 受體 占有率,同時能更大幅度地減弱 ADCC(抗體依賴的細胞介導的細胞毒作用)和 ADCP(抗體依賴的細胞介導的吞噬作用)效應,從而維持更好的抗腫瘤細胞活 性。

AK105 在國內開展多項臨床。目前 AK105 項目正在開展多項關鍵注冊性臨床, 包括一線治療鱗狀非小細胞肺癌和非鱗非小細胞肺癌的 3 期臨床,與安羅替尼 聯(lián)用一線治療非鱗非小細胞肺癌和肝癌的 3 期臨床,以及三線治療復發(fā)/難治的 經典型霍奇金淋巴瘤和鼻咽癌。其中,三線治療復發(fā)/難治的經典型霍奇金淋巴 瘤和鼻咽癌有望于 2020 年下半年報產。

AK105 具備競爭力。目前中國獲批上市的 PD-1 單抗已經有 6 個,雖然 AK105 上 市進度落后于國產第一梯隊,但我們認為 AK105 仍然具備競爭力。首先,AK105 具備與其他 PD-1 單抗的差異化特征,可能體現(xiàn)出臨床優(yōu)效性。其次,中國生物 制藥豐富的產品線和研發(fā)管線可以成為 AK105 聯(lián)用的“寶庫”,安羅替尼、侖伐 替尼等于 PD-1 聯(lián)用均有較好的臨床效果。另外,隨著國產 PD-1 單抗的價格下 降,產能和成本的競爭愈發(fā)重要,正大天晴通過自建大型產能,在成本端具備 很強的競爭力。最后,公司強大的銷售能力也是 AK105 上市后放量的關鍵。我 們認為,AK105 也將成為十億以上的大品種。

生物類似藥即將進入收獲期。除了重磅品種 PD-1/PD-L1 單抗外,公司還有多款 抗體生物類似藥在研,包括阿達木單抗、利妥昔單抗、曲妥珠單抗、貝伐珠單 抗等。公司在生物藥的布局也將進入收獲期。

呼吸系統(tǒng)領域

重磅品種布地奈德獲批上市。雖然呼吸系統(tǒng)領域的研發(fā)管線中產品不多,但吸 入用布地奈德混懸液、沙美特羅氟替卡松粉吸入劑等均為重磅品種。藥械組合 的吸入制劑仿制難度高,后續(xù)競爭格局較好;原研藥長期壟斷市場,進口替代 空間大。

我國目前約有 3000 萬哮喘患者和 1 億慢性肺阻(COPD)患者。當前哮喘、COPD 無法根治,但可通過吸入制劑有效控制。肺部吸入給藥是治療和管理的首選給 藥方式。目前吸入制劑主要包括糖皮質激素類、β2 受體激動劑、抗膽堿能受 體以及復方制劑。

吸入制劑均有潛力成為重磅品種。據(jù) Int J Chron Obstruct Pulmon Dis 上 Dhaman 和中國醫(yī)院藥學雜志對 COPD/哮喘的依從性調查,患者總體依從性約 20%,患 者依從性還很低,我們假設 20%的患者每年長期服用,80%患者每年服用 2 個月 緩解。目前國內銷售額最多的是治療哮喘的布地奈德品種,全年銷售額約 70 億 元即使受這款銷售額最大的吸入制劑品種滲透率也僅有個位數(shù)。整體來說,全 國患者的依從性和滲透率有很大提升空間,在國產仿制藥企業(yè)和原研企業(yè)共同 努力推廣下,依從性和滲透率有望提升。正大天晴的布地奈德上市后僅比原研 降價 10%,考慮到后續(xù)仿制藥企業(yè)數(shù)量少,單品的競爭格局較好,仿制藥企業(yè) 可以在較小的價格降幅下享受可觀的市場份額。我們預計,公司的布地奈德混 懸液有潛力成為 20 億以上的重磅品種,預計明年上市的沙美特羅替卡松和已經 上市的噻托溴銨均可成為 10 億以上的品種。

心腦血管領域

心腦血管領域從 2019 年至今已獲批上市了口服抗凝藥的三大品種:阿哌沙班、 利伐沙班和達比加群酯,并且有兩大抗血小板藥物:氯吡格雷和替格瑞洛,產 品布局十分完善。公司的重組人凝血 VIII 因子已完成臨床,預計將于近期報產, 國產進度僅落后于神州細胞。

新型口服抗凝藥:阿哌沙班、利伐沙班、達比加群酯

2017 年全球抗凝藥物總市場約 338 億美元,同比增長 14%;其中新型口服抗凝 藥(NOACs,即非維生素 K 拮抗劑口服抗凝藥)銷售 172 億美元,占比過半。 NOACs 銷售額 2017 年同比增長 31%,過去 4 年 CAGR 達到了 44%。

近年來有多款 NOACs 上市。2010 年以來有四款 NOACs 產品上市,包括達比加 群酯(BI,Pradaxa/泰畢全)、利伐沙班(強生/拜耳,Xarelto/拜瑞妥)、阿哌沙 班(BMS/輝瑞,Eliquis/艾樂妥)和依度沙班(第一三共,Savaysa),其中前三 款已在國內上市。阿哌沙班 2019 年全球銷售額達到 121 億美元,是銷售額最高 的口服抗凝血藥物,位列全球藥物銷售額的第二位,僅次于阿達木單抗 Humira。 利伐沙班 2019 年全球銷售額約 69 億美元。作為最早上市的 NOACs,達比加群 酯的安全性數(shù)據(jù)有一定顧慮,這阻礙了它的進一步放量,2019 年全球銷售額約 12 億美元。

NOACs 被推薦用于非瓣膜病房顫患者,以減小其中風及系統(tǒng)性栓塞風險,房顫 患者也是 NOACs 最主要的適用人群。NOACs 的其他適應癥包括深靜脈血栓、肺 栓塞患者和下肢關節(jié)置換手術患者預防靜脈血栓栓塞事件。相對于肝素類藥物 (需靜脈或皮下注射),NOACs 口服的優(yōu)勢巨大。相對于臨床上應用了幾十年的 華法林,NOACs 的藥物食物相互作用較小,且劑量固定、服藥時無需嚴密監(jiān)測 血液中藥物濃度,安全性更佳,成為非瓣膜病房顫患者的推薦藥物。阿哌沙班 是 NOACs 中唯一在與華法林的頭對頭試驗中發(fā)生主要出血事件更少的(減少 31%),具有優(yōu)秀的安全性。

國內口服抗凝藥市場增長迅猛。根據(jù)樣本醫(yī)院數(shù)據(jù),2019 年全國口服抗凝藥總 銷售額為 12.86 億元(+47%),其中 NOACs 銷售額 11.55 億元(+49%),5 年 CAGR 達 43%。2019 年利伐沙班銷售 8.36 億元,占比達到 71%,處于主導地位;達比 加群酯銷售 3.00 億元,占比 25%,阿哌沙班僅銷售 0.19 億元,占比 2%。

醫(yī)保、價格優(yōu)勢使利伐沙班在競爭中占優(yōu)。利伐沙班 2009 年在國內上市,并順 利進入 2009 版醫(yī)保目錄乙類,適應癥限下肢關節(jié)置換術后患者;2017 年醫(yī)保 目錄中增加了華法林治療控制不良或出血高危的非瓣膜性房顫患者。達比加群 酯、阿哌沙班進入 2017 年醫(yī)保目錄乙類,分別限華法林治療控制不良或出血高 危的非瓣膜性房顫患者和限下肢關節(jié)置換手術患者。房顫患者是口服抗凝藥的 最主要適用人群,阿哌沙班的醫(yī)保未覆蓋這一適應癥也是其國內銷售遠低于利 伐沙班的重要原因。2017 年,利伐沙班主動降價 60%以上,降價后每日使用費 用低于阿哌沙班和達比加群。

NOACs 用量增長迅猛。從樣本醫(yī)院用量上來看,NOACs 的增速節(jié)節(jié)攀升。受到 2017年利伐沙班降價且醫(yī)保范圍擴大、達比加群酯和阿哌沙班進入醫(yī)保的刺激, 2018/2019 年同比增長 119%/49%,5 年 CAGR 為 75%。

公司在口服抗凝藥的布局國內領先。公司的三大口服抗凝藥的仿制藥均已獲批, 除阿哌沙班為二仿外,其余均為首仿。雖然后續(xù)的仿制藥上市申請較多,公司 有望憑借先發(fā)優(yōu)勢及廣泛的產品布局占據(jù)市場優(yōu)勢。口服抗凝藥的滲透率提升 空間大,進口替代空間大,公司產品上市后有望迅速放量。

公司口服抗凝藥的銷售峰值約 15 億元。我們按照口服抗凝藥的主要適應癥非瓣 膜性房顫來計算,中國的房顫患者約 1000 萬人,其中非瓣膜性房顫約占 65%, 即目標患者人群約 650 萬人。按照樣本醫(yī)院的用量放大 4 倍來估計,2019 年口 服抗凝藥的使用人群約 40 萬人,滲透率約 6%,且滲透率仍在不斷提升。假設 仿制藥上市后,每年費用下降至 0.5 萬元,滲透率提升至 15%,在公司占比 30% 的中性假設下,估計口服抗凝藥(阿哌沙班+利伐沙班+達比加群酯)的銷售峰 值約 15 億元。

抗血小板藥物:替格瑞洛、氯吡格雷

替格瑞洛:氯吡格雷的直接競爭對手。血栓形成導致的急性冠脈綜合征(ACS) 包括急性ST段抬高性心肌梗死(STEMI)、急性非ST段抬高性心肌梗死(NSTEMI) 和不穩(wěn)定型心絞痛(UA),血小板的活化和聚集在血栓的形成中起到關鍵作用。 目前上市的抗血小板藥物主要有以下幾類:1)血栓素 A2 抑制劑,包括阿司匹 林、乙酰水楊酸等;阿司匹林是臨床應用最廣泛的血栓素 A2 抑制劑,也是抗血 小板治療的基本藥物。2)P2Y12 受體拮抗劑,包括氯吡格雷、替格瑞洛等。3) 血小板糖蛋白受體拮抗劑,包括替羅非班、阿昔單抗等。目前的抗血小板治療 中,阿司匹林單藥或者阿司匹林+氯吡格雷/阿司匹林+替格瑞洛的雙聯(lián)治療是最為常見的療法。因為氯吡格雷和替格瑞洛同屬 P2Y12 受體拮抗劑,故氯吡格雷 和替格瑞洛不能聯(lián)合應用,氯吡格雷是替格瑞洛的直接競爭對手。

替格瑞洛減少 ACS 患者死亡率,但有潛在的出血概率增加的風險。在一項替格 瑞洛與氯吡格雷的頭對頭 3 期臨床試驗(PLATO)中,18624 名急性冠脈綜合征 (ACS)患者進行了 12 個月的替格瑞洛或氯吡格雷治療。12 個月時,試驗達到 主要臨床終點,即替格瑞洛組由心血管原因、心肌梗死或卒中引起的死亡率顯 著低于氯吡格雷組。細分來看,替格瑞洛組死亡率的獲益主要來源于心肌梗死 和心血管原因引起的死亡,兩組中由卒中引起的死亡率無統(tǒng)計性差異。安全性 方面,兩組的大出血和致死的出血比例沒有顯著性差異,但替格瑞洛組致死的 顱內出血比例高于氯吡格雷組。另外,替格瑞洛組 CABG 無關的大出血、呼吸 困難、血清尿酸上升的比例均較高。值得注意的是,此 3 期臨床研究入組的患 者多為白人,占 91.7%,而亞洲人只占 5.9%,此研究結論是否適用于亞洲人還 有待進一步驗證。

替格瑞洛在亞洲人群中的優(yōu)效性需進一步驗證。在一項入組 801 名亞洲 ACS 患 者的 3 期臨床試驗中(PHILO),替格瑞洛組和氯吡格雷組的主要臨床終點和安 全性終點均無統(tǒng)計學差異。另外,在臺灣進行的一項多中心回溯性研究中對 928 名接受阿司匹林+替格瑞洛(或+氯吡格雷)雙聯(lián)抗血小板治療的 ACS 患者的臨 床數(shù)據(jù)進行了分析。在真實世界數(shù)據(jù)中,替格瑞洛組在主要臨床終點中可能有 邊際獲益(無統(tǒng)計學差異),但其呼吸困難的副反應顯著高于氯吡格雷組。在上 述試驗中,替格瑞洛相對氯吡格雷并未表現(xiàn)出臨床優(yōu)效性,這可能與樣本數(shù)據(jù) 偏小,事件發(fā)生數(shù)量過低有關,替格瑞洛在亞洲人群中的優(yōu)效性仍需要大樣本 量的臨床研究進行證實。在另一項針對 STEMI 的患者(含約 1/3 中國人)的臨 床試驗中(TREAT),替格瑞洛組出現(xiàn)大出血的概率與氯吡格雷組相似。

P2Y12 受體抑制劑在雙聯(lián)抗血小板治療中的推薦。由于替格瑞洛起效快且不受 代謝酶的影響(氯吡格雷是前體物質,需代謝后才有活性),并且在臨床試驗中 可以減少由心血管原因、心肌梗死或卒中引起的死亡率,在各個臨床指南中獲 得推薦。并且,存在對于氯吡格雷不敏感的基因型,這一群患者也推薦應用替格瑞洛。然而,替格瑞洛有可能增加大出血的風險,并且呼吸困難、血清尿酸 升高等不良反應限制了它在高出血風險的人群,以及哮喘、慢性阻塞性肺疾病、 痛風等人群中的應用。

替格瑞洛銷售增長快速。替格瑞洛由阿斯利康研發(fā),2010 年于歐洲上市,2011 年在美國上市,2013 年進入中國,商品名 Brilique。上市后 Brilique 的銷售額快 速上漲,2019 年銷售額為 15.81 億美元(+20%), 5 年 CAGR 約 27%。Brilique 的關鍵專利將于 2019 年 12 月到期,之后的銷售將會受到仿制藥的沖擊。賽諾 菲和 BMS 的氯吡格雷原研藥 Plavix 全球的峰值銷售接近 100 億美元,仿制藥上 市后,賽諾菲近三年的銷售額在 15~17 億美元左右。

國內銷售:替格瑞洛進入醫(yī)保銷售放量,氯吡格雷集采降價銷售下滑。2017 年, 替格瑞洛通過談判進入醫(yī)保,談判價 8.45 元(90mg),降價約 23%;2019 年, 替格瑞洛轉入醫(yī)保常規(guī)目錄。2018~2019 年替格瑞洛 PDB 樣本醫(yī)院銷售額分別 為 2.74、4.34 億元,同比增長 71%、59%。氯吡格雷在 4+7 集采中降價 63%中 標,后續(xù)的聯(lián)盟集采中又降價 6%~23%中標,價格大幅下降后氯吡格雷 2019 年 PDB 樣本醫(yī)院銷售額為 18.90 億元(-21%),隨著集采的進一步推進,氯吡格雷 的銷售額將進一步下滑。

替格瑞洛、氯吡格雷的用藥價格大幅下降。以聯(lián)盟集采的中標價記,氯吡格雷 的年使用費用已經下降至 1000 元以下。仿制藥上市后,替格瑞洛的中標價也下 降至 6 元左右(90mg),每年使用費用約 4000 元。

公司下屬子公司南京正大天晴和正大天晴的替格瑞洛片分別于 2019 年 7 月和 12 月獲批。替格瑞洛目前共有 7 家仿制藥獲批,競爭較為激烈。

重組人凝血因子 VIII

重組凝血因子的市場規(guī)模約 70~80 億美元。人凝血因子 VIII 是凝血通路中必不 可少的分子,甲型血友病患者因缺少 VIII 因子形成凝血功能缺陷,需要使用 VIII 因子進行替代治療。VIII 因子有兩個來源:一是來源于健康人血漿,二是由基因 重組方式生產,重組 VIII 因子單價高于血源 VIII 因子,但安全性較好,在歐美發(fā) 達國家占據(jù) VIII 因子主要市場份額。全球范圍內重組凝血因子的市場規(guī)模約70~80 億美元。

目前國內僅有進口重組凝血因子上市,廠家包括拜耳、百特和輝瑞,2019 年樣 本億元銷售額為 4.8 億元(+34%),考慮 2~4 倍的放大倍數(shù),全國的銷售額約 15 億元。重組 VIII 因子的價格約為血源 VIII 因子的 2 倍。2019 年血源 VIII 因子 樣本億元銷售為 2.2 億元(+20%),從用量看,重組 VIII 因子和血源 VIII 因子相 似。估計中國甲型血友病患者在 10 萬以上,受到支付能力限制,實際治療患者 占比較少,按照說明書的用量進行預防性使用 VIII 因子的患者更少。國產重組 VIII 因子的上市將降低血友病患者的負擔,提升甲型血友病的治療比例。

VIII 因子臨床需求遠未得到滿足。2019 年血源 VIII 因子的批簽發(fā)約 3.4 億 IU,假 設重組 VIII 因子的用量與血源相當,則全國 VIII 因子的用量約 7 億 IU,估計總 銷售額約 20 億元。估計全國約有 12 萬甲型血友病患者,如果按照預防性治療 的 VIII 因子用量,一個 60kg 的患者每年需要 30IU/kg*60kg*3 次/周*52 周/年=28 萬 IU,則全國的 VIII 因子需求量為每年 336 億 IU,是目前使用量的近 50 倍。但 由于 VIII 因子價格過高(28 萬 IU 重組 VIII 因子約 112 萬元,血源 VIII 因子約 56 萬元),且各地區(qū)醫(yī)保支付上限普遍不高,故進行預防性治療的患者非常少。國 產重組 VIII 因子上市后將以較低的價格帶來更高的滲透率。

正大天晴的重組 VIII 因子進度處于第一梯隊。神州細胞的國產重組 VIII 因子是 首個報產的國產產品,預計正大天晴將于近期報產,進度處于第一梯隊;另外 還有成都蓉生的重組 VIII 因子正在開展 3 期臨床,國產產品的競爭格局相對較 好。另有多家的血源 VIII 因子報產,國內 VIII 因子的產能將有進一步的提升。

肝病/抗病毒領域

肝病領域的在研管線主要包括磷丙替諾福韋片(TAF)和索磷布韋片,新藥的上 市將為肝病領域帶來一定的增量。

磷丙替諾福韋:預計 2021 年上市

新一代乙肝治療藥物。磷丙替諾福韋即富馬酸替諾福韋艾拉酚(TAF),原研藥 物為吉利德的 Vemlidy,是替諾福韋(原研藥 Viread)的升級版,使用劑量小, 安全性高。TAF 于 2016 年底獲 FDA 批準上市,用于慢性乙肝的治療。吉利德的 TAF 于 2018 年 11 月獲批進入中國,2019 年通過談判進入醫(yī)保。

國產仿制藥競爭較為激烈。正大天晴的磷丙替諾福韋于 2018 年 10 月率先提交 上市申請,后續(xù)有包括江西青峰、成都倍特、齊魯制藥、科倫藥業(yè)等在內的 10 家企業(yè)先后提交 TAF 的上市申請,仿制藥的競爭較為激烈。預計國產仿制藥將 于原研藥的中國化合物專利到期(2021 年 7 月)后上市銷售。

消化系統(tǒng)領域

后續(xù)產品主要為 PPI。公司擬上市品種多為質子泵抑制劑(PPI),包括注射用左 泮托拉唑鈉、艾司奧美拉唑鎂腸溶片、右蘭索拉唑腸溶膠囊等。

PPI:泮托拉唑、艾司奧美拉唑&蘭索拉唑

我國消化道潰瘍疾病多發(fā),質子泵抑制劑是消化道潰瘍治療的首選藥物。消化 系統(tǒng)疾病是我國常見多發(fā)病之一。我國城鎮(zhèn)消化系統(tǒng)疾病發(fā)病率約 11.2%,其 中以潰瘍病、淺表性胃炎和慢性萎縮性胃炎最為常見。質子泵抑制劑(PPI)是 目前效果最顯著的抗酸藥物,療效優(yōu)于 H2 受體阻斷劑,是目前市場最大的胃腸 道用藥。從 Wind 樣本醫(yī)院銷售數(shù)據(jù)看,2019 年治療與胃酸分泌相關疾病的藥 物銷售額達 98.91 億元(+21.1%),其中 PPI(注射+口服)占比高達 83%。

PPI 注射劑占比較高,具有輔助用藥屬性。雖然口服 PPI 占比逐年提升,但 2019 年注射用 PPI 銷售占比仍達到約 2/3。目前國內 PPI 注射劑使用存在預防性使用 占比過高、用藥時間過長等不合理現(xiàn)象,部分無 PPI 注射劑用藥指證或可使用 口服制劑的患者過度使用了注射劑型。

抗酸作用的強弱和作用時間是 PPI 藥效的關鍵指標。第一代 PPI 存在部分藥效缺 陷:起效緩慢、生物利用度低、抗酸作用不夠持久,若按照一天一次服用,控 制胃內 pH > 4 的時間不足 18 小時,抑酸效果受給藥時間和食物等影響,往往出 現(xiàn)夜間酸突破,需要晚上加服一次或加服 H2 受體拮抗劑可以引起胃排空延遲、 壁細胞腫脹和明顯的停藥后胃酸分泌反彈依賴 CYP450 酶代謝、存在藥物相關作 用和個體用藥差異。

二代 PPI 銷售增速較快。根據(jù) Wind 樣本醫(yī)院數(shù)據(jù),2019 年口服二代 PPI 銷售額 20.52 億元(+28.3%),注射用二代 PPI 銷售額 20.50 億元(+42.2%),銷售增長 較快。

抗感染領域

抗感染領域 2019~2020 年已上市了利奈唑胺、卡泊芬凈和莫西沙星等品種,都 是國內銷售額超過十億元的成熟品種,且原研占比較高,具備進口替代空間。

其他領域

公司在其他領域也有豐富的管線布局,包括 JAK 抑制劑托法替布,糖尿病用藥 維格列汀、沙格列汀、恩格列凈、卡格列凈等,顯影劑碘帕醇、碘克沙醇,治 療椎管狹窄的利馬前列素,治療貧血的羅沙司他等

財務分析

2019年中國生物制藥實現(xiàn)營收242億元(+16.0%),歸母凈利潤27億元(-70.1%), 歸母凈利潤下降因 2018 年確認投資收益較大。公司營收 5 年 CAGR 為 19.9%, 歸母凈利潤 5 年 CAGR 為 17.8%,均保持了持續(xù)快速的增長。

銷售費用率緩慢下降,研發(fā)費用率穩(wěn)定。中國生物制藥的銷售費用率逐年緩慢 下降,2019 年為 38.5%。雖然銷售費用率有所下降,但公司的銷售費用仍在高 水平。近年來公司的研發(fā)費用率約 10%,在研發(fā)上有持續(xù)的高投入。公司的利 潤率水平也保持穩(wěn)定。ROE 因并表北京泰德導致的凈資產大幅增加而出現(xiàn)下滑。

經營性現(xiàn)金流優(yōu)秀,收益質量高。2019 年公司經營性現(xiàn)金流凈額為 53.25 億元, 與經營活動凈收益的比值為 114%,經營性現(xiàn)金流凈額連續(xù)多年超過經營活動凈 收益,顯示出很高的收益質量。

盈利預測與估值

盈利預測與關鍵假設

受到部分大品種集采降價、剔除醫(yī)保目錄等負面影響,中國生物制藥 2019 年營 收增速下滑至 16.0%,集采的沖擊仍將會集中體現(xiàn)在 2020 年,對公司的業(yè)績增 長有較大的負面影響。隨著腫瘤板塊的強勁增長和新品種的不斷上市,以及原 有大品種降價影響的消化,公司營收的增長將在 2021 年重新回到 20%檔。后續(xù) 創(chuàng)新管線的兌現(xiàn)將成為公司長期的成長動力。

集采承壓品種銷售下滑,主力品種仍然具備成長性。公司現(xiàn)有品種中,預計潤 眾(恩替卡韋)分散片、依倫平(厄貝沙坦/氫氯噻嗪)片、托妥(瑞舒伐他汀)鈣片、 凱紛(氟比洛芬酯)注射液等四大品種受到集采降價壓力,未來三年銷售出現(xiàn)不同 程度的下滑。其他主力品種中,預計鹽酸安羅替尼(福可維)膠囊未來三年復 合增速在 30%以上;賽維健(雷替曲塞)注射液談判進入醫(yī)保后以價換量,未來將 有約 30%的復合增速。呼吸領域的天晴速樂(噻托溴銨)粉霧吸入劑、鎮(zhèn)痛領域的 得百安(氟比洛芬)凝膠貼膏、消化系統(tǒng)領域的艾速平(艾司奧美拉唑鈉)注射液 等大品種預計也將有較為快速的增長。疊加公司新上市/擬上市的產品,未來三 年的營收增長仍動力十足。

腫瘤領域中流砥柱,呼吸領域飛速增長:未來三年營收復合增速接近 20%。我 們通過對各大領域現(xiàn)有品種和擬上市品種的分析,預測隨著重磅品種布地奈德 混懸液的上市,呼吸系統(tǒng)領域將是各大領域中成長性最高的領域,未來三年 CAGR 超過 50%。腫瘤領域隨著安羅替尼的不斷放量以及新品種的上市,在 19 年營收超過 50 億的大體量下也將有將近 40%的復合增長。心腦血管和鎮(zhèn)痛領域 雖然受到大品種(厄貝沙坦/氫氯噻嗪、瑞舒伐他汀和氟比洛芬酯注射液)集采 降價的影響,仍會有穩(wěn)定的正增長。而原先的第一大領域肝病則會隨著恩替卡 韋銷售的消化而出現(xiàn)萎縮。我們預計,公司未來三年營收復合增速接近 20%。

相對估值:公司的合理估值區(qū)間在 13.1~14.7 港元

中國生物制藥的營收規(guī)模與恒瑞醫(yī)藥、復星醫(yī)藥和石藥集團等其他龍頭公司相 當,但由于子公司少數(shù)股東權益影響,歸母凈利潤規(guī)模相比其他龍頭公司較小。 同類公司的銷售費用率比較接近,研發(fā)費用率除恒瑞醫(yī)藥顯著高于同儕外,其 他都處在 10%左右的區(qū)間內。

中國生物制藥 2021 年起業(yè)績增速重回 20%檔,不斷上市的新品種持續(xù)保障未來 的成長性。參考其他醫(yī)藥龍頭公司的估值水平,給予 2022 年凈利潤 32~36 倍 PE 估值,對應合理估值區(qū)間為 13.1~14.7 港元。

絕對估值:公司的合理估值區(qū)間在 13.5~16.0 港元

中國生物制藥的研發(fā)、銷售能力在行業(yè)首屈一指,管線中的新產品可以不斷迭 代上市,對沖部分現(xiàn)有產品降價的壓力;研發(fā)管線中還有多個創(chuàng)新藥品種的儲 備。我們預計公司營收將持續(xù)保持較高速的增長。

通過FCFF法計算出的經營性資產價值與非經營性資產價值相加后減去付息債務 的價值,得到公司的權益資本價值為 1683 億人民幣,約合 1842 億港元。

絕對估值的敏感性分析

該絕對估值相對于 WACC 和永續(xù)增長率較為敏感,我們對公司絕對估值相對此 兩因素變化的敏感性分析,以 WACC 和永續(xù)增長率變化值分別為 0.5%和 0.2%計 算。WACC 和永續(xù)增長率的中樞值分別取 10.15%和 2%。

根據(jù)絕對估值方法得出公司的合理估值區(qū)間為 12.30~14.63 元/股,約合 13.5~16.0 港元。

綜合相對估值與絕對估值結果,公司的合理估值區(qū)間為 13.1~16.0 港元。

(報告觀點屬于原作者,僅供參考。報告來源:國信證券)

獲取報告請登錄未來智庫www.vzkoo.com。

立即登錄請點擊:「鏈接」

陳原華