科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:浙商證券,鄧暉)1.中國乳業龍一1.1.中國乳業龍一,實現“全球乳業五強”目標內蒙古伊利實業集團股份有限公司于1993年成立,1996年在上交所上市,公司主要從事各類乳制品及健康飲品的加工、制造與銷售活動;歷經28年發展

(報告出品方/作者:浙商證券,鄧暉)

1. 中國乳業龍一

1.1. 中國乳業龍一,實現“全球乳業五強”目標

內蒙古伊利實業集團股份有限公司于 1993 年成立,1996 年在上交所上市,公司主要從事各類乳制品及健康飲品 的加工、制造與銷售活動;歷經 28 年發展,公司業務范圍已由液態奶向乳飲料、奶粉、酸奶、冷凍飲品、奶酪、乳脂、 包裝飲用水等產品系列延伸,形成以液態奶為核心,其他品類為支持的多元產品矩陣;公司“縱貫南北、輻射東西”的 渠道網絡已全面覆蓋全國市場;公司國際化戰略穩步推進,2013 年至今產業鏈布局已覆蓋美國、意大利、泰國、新西 蘭、印尼等國;公司已連續五年位列中國市場消費者選擇最多的品牌榜首,在“最具價值中國品牌 100 強”榜單中公司 連續 7 年位列食品和乳品排行榜第一名,并獲得 Brand Finance 發布的全球最具發展潛力的乳品品牌榮譽。

公司發展歷程:中國乳業龍頭,實現“全球乳業五強”目標。

1)1993-1997 年,起步階段:開啟品牌化運營模式,成為 A 股首家乳品行業上市公司。1993 年,21 家發起人發 起改制原呼市回民奶食品總廠,正式設立內蒙古伊利實業股份有限公司,鄭俊懷任董事長。1993 年 7 月,公司成立伊 利冷飲事業部,開啟品牌化運營模式。1996 年,公司在上交所上市,成為全國乳品行業首家 A 股上市公司,同年公司 實現營收 3.55 億元,同比增長 69.76%。

2)1997-2007 年,高速發展階段:產品矩陣多元化、產品結構高端化。公司在該階段先后布局液態奶、奶粉、冷 飲、酸奶,構建以液態奶為核心,其他品類為支持的多元產品矩陣。

a)液態奶:引進瑞典先進技術,打開乳飲料市場新格局。1997 年,公司引進瑞典利樂液態奶生產線,極大延長 了液態奶保質期,擴大液態奶的銷售輻射范圍;1998 年公司推出全新品類“伊利優酸乳”,首創水果+酸味奶產品系列, 開創了中國乳飲料市場新格局;1999 年,公司成立中國乳業第一個液態奶事業部,帶領中國乳業進入“液態奶時代”, 1999 年-2003 年公司營收從 11.51 億元增至 2003 年的 62.99 億元,CAGR 為 52.95%。

b)打造多元化產品矩陣,漸次發力奶粉、冷飲、酸奶等細分領域:公司于 1998 年推出嬰幼兒奶粉和學生加鋅奶 粉,2000 年成立奶粉事業部,于 2003 年推出巧樂茲系列產品,2005 年成立酸奶事業部,據歐睿,公司常溫酸奶安慕 希于 2013 年推出,2014-2019 年零售端銷售額由 9.52 億元增至 273.21 億元,CAGR 達 95.67%。

c)持續推進產品高端化:低端奶市場競爭日趨激烈、疊加居民收入水平提升背景下,公司開始發力高端化,2007 年以來公司逐步加強對高端產品的投入與推廣,并對各業務板塊已有產品進行升級,先后推出適合中國寶寶體質的金 領冠系列嬰幼兒奶粉產品、中國第一款有機奶“伊利金典有機奶”,以及解決乳糖不耐受問題的“營養舒化奶”,市場反 響良好。伴隨產品多元化矩陣成形、產品結構向高端化轉型,公司營收規模迅速擴大,由 1997 年的 8.54 億元增至 2007 年的 193.60 億元,CAGR 達 36.64%。

3)2007-2012 年:渠道精耕構筑壁壘。2007 年,公司通過“萬村千鄉”活動率先布局鄉鎮網點;同時,公司持續 推進渠道下沉戰略,完成渠道織網計劃,形成“縱貫南北、輻射東西”的戰略布局,成為第一家渠道網絡覆蓋全國市場 的乳品企業。品牌方面,公司著力加強品牌建設,2009 年牽手上海世博會,成為國內唯一一家符合世博標準、為上海 世博會提供乳制品的企業;2010 年公司加碼品牌升級,提出新愿景,向“成為世界一流的健康食品集團”邁進;2012 年, 公司成為倫敦奧運會中國體育代表團營養乳制品提供商,品牌影響力進一步增強。公司營收由 2008 年的 216.59 億元 增長至 2012 年的 419.91 億元,08-12 年 CAGR 達 18%。

4)2013 年至今:實現“全球乳業五強”目標,國際化擴張穩步推進。公司于 2014 年成為亞洲最大的乳制品公司, 公司中長期目標升級為“全球乳業五強”,致力于成為健康食品行業發展引領者。新戰略目標指導下,公司國際化擴張 穩步推進,2013 年公司與美國最大乳制品公司 DFA 和意大利最大乳品生產商斯嘉達就奶源、生產及技術等方面建立 戰略合作關系;

2014 年公司國內奶源基地建設初具規模,2015 年,公司依托海外生產基地逐步搭建起面向全球的物資 采購管理平臺;2018 年,公司收購泰國本土最大的冰淇淋商 CHOMTHANA,業務向東南亞市場擴張;2019 年,公司 收購新西蘭第二大乳業合作社 Westland、建設印尼生產基地;2020 年,公司印尼生產基地主體建設完成,泰國市場銷售增長 68%,加速布局海外市場。2013-2020 年,公司總營收從 477.79 億元增至 965.24 億元,CAGR 為 10.63%,龍 頭地位持續夯實。

管理層利益與公司利益高度一致。公司董事長為潘剛先生,截至 2021 年 3 月 31 日,公司無實際控制人,公司前 三大股東是香港中央結算有限公司(陸股通)/呼和浩特投資有限責任公司/潘剛,持股比例分別為 12.34%/8.85%/4.71%, 股權相對分散。截至 2020 年底,公司管理層合計持股 8.48%(含報告期離任高管),管理層利益與公司利益高度一致。

1.2. 業績穩健增長,盈利能力領先同行

1.2.1. 近五年業績穩健增長,逐步控制銷售費用率水平

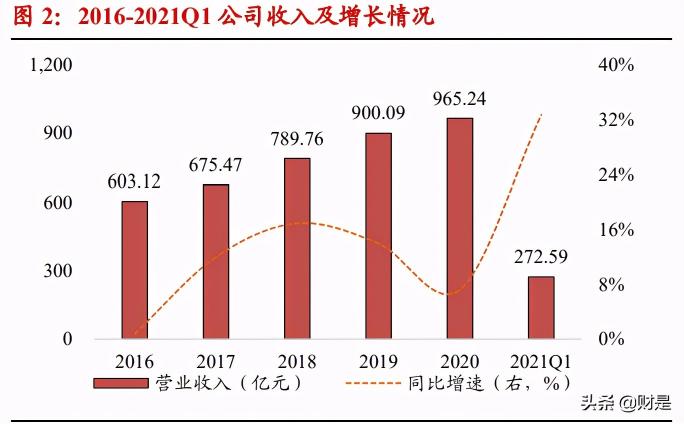

1)公司近五年業績增長穩健:2020 年,公司實現營業收入 965.24 億元,同比增加 7.24%;實現歸母凈利潤 70.78 億元,同比增加 2.08%;21Q1 實現營業收入 272.59 億元,同比增加 32.68%,歸母凈利潤 28.31 億元,同比增加 147.69%; 15-20 年營收/歸母凈利潤 CAGR 分別達 10.03%/8.85%。

2)公司把握疫情期間消費者健康意識提升契機,各板塊逆勢增長:公司核心業務液體乳板塊 20 年實現營收 761.23 億元(同比+3.20%),營收占比79.84%;公司奶粉業務板塊20年實現營收實現128.85億元(同比+28.15%),占比13.51%, 主要是 Westland 并表貢獻;冷飲板塊 20 年實現營收 61.58 億元(同比+9.36%),營收占比 6.46%。

公司四項費用率維持穩健,逐步控制銷售費用率水平。2020 年,公司研發、銷售、管理、財務總費用率合計 28.06% (同比-0.66pct);2021Q1,公司研發、銷售、管理、財務總費用率合計 26.24%(同比-4.27pct)。21Q1,公司研發費用 率 0.38%(同比-0.03pct),銷售費用率 21.63%(同比-3.69pct),管理費用率 4.32%(同比-0.14pct),財務費用率-0.09% (同比-0.42pct)。

1.2.2. 公司盈利能力、營運能力領先同行

公司作為行業龍頭,收入及凈利潤規模遠高于行業平均水平。2020 年公司實現營業收入 965.24 億元,較同行樣 本均值高約 212.63%,收入增速 7.24%,較同行樣本均值高約 3.22pct;實現歸母凈利潤 70.78 億元,較同行樣本均值 高約 142.58%,歸母凈利潤增速 2.08%,較同行樣本均值低約 32.85pct;經營凈現金流/凈利潤為 138.78%,盈利質量良 好。

公司 ROE 水平位于行業上游。2020 年,公司 ROE 為 23.30%,同比下降 3.23pct,較同行樣本均值高約 7.29pct; 銷售毛利率為 35.97%,同比下降 1.38pct,較同行樣本均值低約 7.16pct;銷售凈利率為 7.35%,同比下降約 0.37pct, 較同行樣本均值低約 5.27pct。

公司營運能力高于行業平均水平。2020 年,公司總資產周轉率為 1.47 次(較上年同期-0.20 次),較同行樣本均值 高約 0.60 次;公司權益乘數為 2.33(較上年同期+0.03),較同行樣本均值高約 0.51。

公司銷售費用率實現規模經濟,低于行業平均水平;重視研發,研發費用率高于行業平均水平。2020 年,公司銷 售費用率為 22.31%(同比-1.10pct),較樣本同行均值低約 3.24pct;管理費用率為 5.05%(同比+0.29pct),較樣本同行 均值低約 0.37pct;財務費用率為 0.19%(同比+0.19pct),較同行樣本均值低約 0.31pct;公司持續加大研發投入,不斷 推出新品,2020 年公司研發費用率為 0.50%(同比-0.05pct),較同行樣本均值高約 0.22pct。

2. 乳制品行業:量價都有大空間

2.1. 行業發展歷程:消費升級驅動牛奶消費量持續提升,行業巨頭紛紛布局上游奶源

1980 年-2008 年:技術驅動 UHT 奶快速發展,產業鏈上游相對滯后。 90 年代末,伴隨 UHT 超高溫滅菌技術和無菌包裝技術引入國內,乳制品保質期延長,乳制品類型由奶粉向 UHT 奶擴展,伊利、蒙牛等乳企趁勢崛起;根據國家統計局數據,1980-2008 年,我國牛奶年產量從 114 萬噸增至 3,011 萬 噸,CAGR 為 12.40%;同時,上游奶源端工業化水平仍相對落后,原奶生產集中化、規模化程度仍較低,大量零散小 型牧場缺乏必要資源,難以優化生產、確保質量,一半以上牛奶由人工擠出,乳制品行業原材料品控體系有待完善, 食品安全質量水平仍待提高。

2008-2018 年:三聚氰胺事件后,行業加速出清,產業鏈上游規模化提速。

三聚氰胺事件后,國內牛奶產量增長基本停滯,行業加速出清、集中度逐漸提高,2008 年起乳品企業數量逐步減 少;根據中國奶業年鑒,2008-2015 年,銷售額 2000 萬元以上規模的乳制品企業由 815 家降至 638 家,伊利、蒙牛進 入世界乳業 20 強;

2018 年至今:消費升級、健康意識提升拉動需求,行業龍頭積極布局上游奶源。

1)需求端:消費升級驅動乳品市場向功能、有機、低溫等細分方向發展。根據尼爾森數據,2019 年我國成人奶 粉、有機乳品、低溫牛奶等細分市場零售額分別同比增長 11.1%、27.4%、14.8%。中長期看,我國乳制品需求仍有較 大增長空間:根據歐睿,2020 年中國飲用奶的人均消費量約為 12.8kg,對標日韓人均消費量(約為 20kg)仍有較大提 升空間;疫情促進消費者健康意識提升、驅動乳制品需求增加,以伊利為代表的行業龍頭未來有望持續受益于行業競 爭格局改善、市場規模擴大的行業環境。

2)成本端:原奶價格持續上漲,行業龍頭積極布局上游奶源。原奶、進口乳清粉、脫脂奶粉等原輔料采購價格上 漲,企業成本控制壓力加大,頭部乳企海內外生產基地布局加速,力圖掌握更高性價比的優質奶源。2019 年以來,成 本上升壓力下,行業龍頭積極展開上游奶源布局,增強對產業鏈掌控;截至 2020 年底,伊利集團旗下已參控股賽科星 (834179.OC)、中地乳業(01492.HK)、優然牧業等牧業企業,蒙牛乳業旗下擁有現代牧業(01117.HK)、中國圣牧 (01432.HK);中國飛鶴旗下擁有原生態牧業(01431.HK),新乳業亦參股現代牧業;國內乳業巨頭持續提升上游奶源 掌控力。

3)生產端:大數據技術廣泛應用,國內乳業日趨智能化。互聯網及大數據分析技術逐漸貫通養殖、研發、生產、 流通、消費等產業鏈各環節,助力乳企更快、更好地響應消費者的差異化需求。

2.2. 乳制品人均消費提升空間可觀,高端化多元化趨勢將延續

2.2.1. 液體乳:常溫奶增速趨緩,巴氏奶、酸奶是未來增長看點

白奶:按照滅菌技術和儲存方式劃分,白奶產品通常可分為常溫白奶與低溫白奶,常溫白奶即 UHT 超高溫滅菌 奶,低溫奶即巴氏殺菌奶,二者差別在于滅菌工藝不同,巴氏奶是將牛奶臵于 72℃-85℃條件下滅菌 15 秒,將牛奶中 的有害微生物殺死,最大限度保留鮮奶的營養成分,因此巴氏奶中氨基酸、維生素、免疫球蛋白、乳鐵蛋白等營養成 分比 UHT 超高溫滅菌奶的保存程度更高,但同時保質期較短且要求低溫存儲。

1、常溫滅菌奶:增速放緩,高端化是增長點。

1)常溫滅菌奶(UHT)是我國乳制品行業主要產品,近十年乳制品行業常溫占比保持在 60%以上,常溫市場已 進入成熟期,19 年同比增長 5.36%,行業集中度較高(CR2 達 65%)。短期看,疫情催化健康意識提升,常溫奶持續 存在增長空間;長期看,行業整體增速放緩、大趨勢不變,高端化是未來增長點。

2)根據歐睿,2024 年常溫滅菌奶市場規模預計達 1,111 億元,18-24 年 CAGR 為 3.09%;15-20 年市場主要常溫 奶高端產品中伊利金典市占率+4.1pct,蒙牛特侖蘇市占率+5pct,對比基礎白奶產品伊利純牛奶/蒙牛純牛奶市占率分 別-0.3pct/+1.6pct,常溫板塊高端化趨勢明顯。

2、巴氏奶:對標發達國家滲透率仍較低,增長潛力大。

1)消費升級疊加健康意識提升,驅動巴氏奶快速發展:消費升級背景下,消費者更青睞于乳制品的營養均衡和健 康功能,乳品品質和功能升級已成為乳品行業發展的主要趨勢,近年來巴氏奶順應行業趨勢快速發展。根據歐睿,2019 年巴氏奶(fresh milk)市場規模為 343 億元,同比增長 11.6%,預計 2024 年市場規模達 511 億元,18-24 年預計 CAGR 8.8%,高于常溫奶 18-24 年預計 CAGR 3.1%。

2)冷鏈物流普及助力巴氏奶加速滲透全國市場:我國低溫奶市場集中度較低,奶源地主要集中在北方地區且遠離 中心城市,低溫奶業務關鍵在于冷鏈物流與奶源的匹配,低溫奶從產出開始,供應鏈全程需要保持 2-6 度的儲存溫度, 一般保質期為 5-8 天,個別產品通過技術可達到 15 天,因此對運輸存儲要求很高,運輸距離越長、存儲時間越久,成本越高,該特性使得區域性中小乳企在低溫奶板塊有一定程度的競爭優勢,因此巴氏奶目前行業格局較為分散,區域 壁壘強,主要由各地方乳企和奶業龍頭共同分享市場,2019 年我國低溫奶行業 CR3 為 27%,前三名分別為光明、三 元、新乳業,在各自優勢區域獨大;

冷鏈物流基礎設施的普及有利于低溫奶配送范圍擴大、配送成本降低,根據中國 冷鏈委統計,2019 年我國冷鏈市場規模為 3,391 億元,同比增長 17.50%,全國冷藏倉庫總容量 2015-2019 年增長約 61.83%,全國各地的冷鏈物流與電商可以為外地乳企提供渠道運輸及銷售支持,擴大巴氏奶銷售范圍。

酸奶為鮮奶經有益菌發酵而成,具有多種益生功能。酸奶以牛奶為原料,經巴氏殺菌后向牛奶中添加有益菌(發 酵劑)、經發酵后冷卻灌裝,具有爽口的酸味和獨特的風味。按照儲存條件劃分,酸奶產品可分為常溫酸奶和低溫酸奶, 常溫酸奶可在 4-25℃之間貯藏 6 個月;低溫酸奶可在 2-6℃之間貯藏 18-21 天。

相較于牛奶,酸奶有以下優勢:

1)酸奶中的營養更易于消化吸收。酸奶的蛋白質含量略低于牛奶,但含有的維生素與鉀、鈣、鈉等微量元素更多; 酸奶中營養物質經過發酵工藝處理之后,乳糖、蛋白質、脂肪等均有部分分解,更易被人體消化吸收。

2)酸奶適用于乳糖不耐受人群。牛奶中的乳糖在人體中不能直接被吸收,我國超過 80%以上的人群缺少乳糖酶, 一部分人在飲用牛奶時會產生腹瀉現象(乳糖不耐癥)。而酸奶在發酵過程中,20%-30%的乳糖已被降解,更易于消化 吸收,也更適合乳糖不耐受人群。

3)酸奶有利于腸道健康。酸奶中的有益菌能幫助調節腸道微生態的平衡,抑制腸道腐敗菌的生長繁殖,改善腸胃 功能。代謝不好、長期腹瀉或便秘的老年人,尤其需要補充雙歧桿菌等有益菌以保證腸道健康。

酸奶板塊增速高于液態奶整體增速。我國酸奶行業市場規模增速高于液態奶整體增速,根據歐睿,2019 年中國酸 奶行業零售總額 1,469 億元,同比增長 9.69%,14-19 年 CAGR 16.64%;而 19 年液態奶同比增長 2.78%,14-19 年 CAGR 為-0.52%。根據歐睿,2024 年我國酸奶市場總零售額預計達 2,142 億元,酸奶有望成為我國乳制品行業發展的重要引 擎。同時,我國酸奶行業集中度較高,根據歐睿,2019 年酸奶細分領域 CR4 為 67.1%,且集中度持續提升。

常溫酸奶接近成熟期,低溫酸奶成為新增長點。

1)常溫酸奶板塊是近年乳制品主要增長點:伊利和蒙牛在常溫酸奶市場持續領先,根據歐睿,常溫酸奶板塊“安 慕希”與“純甄”近年來占據酸奶板塊市占率前兩名,2014-2019 年安慕希零售端銷售額由 9.52 億元增至 273.21 億元, CAGR 達 95.69%,18 年以來常溫酸奶市場格局趨于穩定,主要大單品零售額增速逐漸放緩。

2)低溫酸奶持續較快增長,兩強市占率超 5 成。根據中國產業信息網數據,2014-2019 年國內低溫酸奶市場規模 由 202 億元增至 422 億元,CAGR 為 15.88%,根據 AC 尼爾森數據,2020 年低溫酸奶市場規模約為 500 億元。從競爭 格局看,低溫酸奶集中度較高,2019 年各品牌低溫酸奶中伊利/蒙牛/君樂寶占比分別為 31.1%/23.1%/8.50%,CR3/CR5 分別為 62.7%/72.4%,傳統乳品龍頭規模、品牌、渠道優勢明顯。

3)低溫酸奶“口味+功能+配方”多維度升級,打開成長空間。

a)疫情沖擊下消費者健康意識進一步增強,對能夠補充自身營養和增強免疫力的含益生菌類產品關注程度提升。

b)低溫酸奶可創新空間較大,未來乳企有望通過口味、配方、菌種等多個維度實現產品差異化,對細分場景需求 的持續挖掘有望打開行業增長空間。

口味多元化:以天潤乳業為例,公司先后推出青檸、百香果、冰淇淋、蜂蜜、柚子、草莓等多種口味的低溫酸奶, 定位為“網紅”產品,以多元化的口味、個性化的包裝和產品名稱給予消費者新鮮感,吸引年輕消費群體。

添加果粒、堅果等配料,挖掘酸奶的零食、代餐屬性:酸奶具有零食化、可代餐的特點。國內酸奶代餐市場目前 已出現添加堅果、谷物、水果等輔料的酸奶代餐產品。蒙牛和伊利均推出大果粒低溫酸奶,添加藍莓、草莓、黃桃等 水果果粒,帶來飲用酸奶時咀嚼果粒的滿足感;達能碧悠推出的卡趣滋酸奶產品添加燕麥、扁桃仁、蔓越莓等谷物組 合,定位代餐酸奶,將酸奶消費場景拓展至早餐、工作休息、宵夜等。伴隨健身、輕體概念的興起,預計酸奶代餐產 品將日益受年輕白領群體的青睞。

配方簡化,講究無添加:光明乳業推出無添加純凈高品質酸奶品牌“如實”;簡愛以極簡配方打造無添加的“裸酸奶”, 強調“生牛乳、糖、乳酸菌,其他沒了”的差異化配方,并推出 0%/2%/4%蔗糖含量的三款低蔗糖系列酸奶,幫助消費 者實現精準控糖,迎合孕婦、健身人群、兒童、高血糖人群消費需求。

菌種升級,酸奶功能性凸顯:不同菌種發酵酸奶具備差異化功能特性。卡士餐后一小時每瓶含有 100 億個雙歧桿 菌 C-1(丹麥克漢森公司與卡士聯合研發的菌種),定位餐后助消化功能;光明暢優推出植物乳桿菌酸奶,主打修復和 維護腸道健康功能;光明健能 JCAN 推出的“淘金高手”產品強調預防重金屬危害、緩解體內鎘毒性的功能,光明同系 列“清潤高手”產品則強調增強呼吸道防護能力、減少呼吸道感染風險功能,“亮睛高手”產品添加活性益生菌、葉黃素 酯和 DNA,強調視力保健功能。

我們認為,低溫酸奶正處在冷鏈滲透率提升、生鮮電商崛起、低溫奶需求升級的機遇期,龍頭企業依托研發、品牌、供應鏈等優勢,有望持續擴大市場份額、保持行業領先地位。

2.2.2. 嬰配粉:內資崛起大勢所趨

消費升級驅動下,預計行業高端化趨勢仍將延續。13-19 年我國人均可支配收入 CAGR 為 9.01%,消費持續升級, “消費者對高品質產品的追求”推動嬰配粉行業向高端化方向發展。根據沙利文數據,14-18 年超高端嬰配粉市場快速增 長,CAGR 為 39.5%,市場占比由 6.8%提升至 16.9%;高端市場也表現亮眼,14-18 年 CAGR 為 20.5%,市場占比由 15.2%提升至 21.0%;相較之下,同期普通嬰配粉市場規模 CAGR 僅 5%,市場占比由 78.0%下滑至 62.1%。我們認為, 未來嬰配粉市場高端化趨勢仍將延續,穩態市場格局超高端/高端/普通預計分別占比 30%/35%/35%左右。

低線城市的嬰配粉市場具備量價齊升潛力。

1)從常住人口看,19 年五線以下(不含五線)城市常住人口快速增長,同比增速達 17.64%,同年一二線城市常 住人口數量十年來降幅首次達 2%,10-18 年一二線/三至五線/五線以下(不含五線)城市常住人口 CAGR 分別為 0.86%/0.42%/-0.21%;

2)從價看,“對超高端價格帶產品的需求”體現低線居民消費能力和消費意愿雙強,根據沙利文數據,2014-2018 年超高端價格帶產品在三線及以下城市 CAGR 達 41.1%。

國產品牌憑借新鮮度、渠道下沉、爆款單品把握發展機遇,行業集中度持續提升。

1)國產品牌新鮮度占優:相比進口奶粉,國產奶粉新鮮度更高,進口奶粉從國外通過海關進入中國,海運、報關 等環節大概需要 5 個月左右時間,根據調研,國產奶粉如伊利金領冠珍護、塞納牧等貨齡在 2-4 個月,新鮮度更高。

2)國產品牌渠道下沉優勢明顯:外資品牌的戰略是主要鋪貨在一二線城市,把握過去十年一二線城市消費升級的 紅利,但在低線城市的渠道下沉力度遠不及內資,內資有望憑借低線城市的持續深耕優勢進一步提高市占率。

3)國產品牌推出高端單品提升品牌調性,把握高端化趨勢下行業新機遇:超高端價格帶原以國外品牌為主(雅培、 美贊臣等),內資品牌入局后憑借爆款單品崛起,伊利于 19 年推出有機產品金領冠塞納牧,主打超高端市場,順應行 業高端化趨勢;飛鶴推出核心大單品星飛帆,星飛帆 2019 年收入規模達 70 億級別;澳優推出超高端羊奶粉品牌海普 諾凱荷致,2019 年已成為超 10 億級大單品。

根據歐睿,預計 2024 年嬰配粉市場規模為 2200 億元,19-24 年 CAGR 約為 4.62%;2019 年我國嬰配粉全行業 CR3 為 36.9%,對標美國/韓國 CR3 分別為 74.9%/75.5%,行業集中度提升空間仍較大,政策加持下,內資品牌市占 率有望持續提升至 60%。我們認為,未來內資龍頭憑借渠道深耕、豐富的高端品牌運營經驗、奶源布局優勢,有望把 握行業增長機遇,持續夯實行業領先地位。

2.2.3. 奶酪:健康化、高端化乳制品零食,處于高速成長階段

我國奶酪市場潛力巨大,存在 5-10 倍增長空間。奶酪是乳品中的“黃金”,每公斤奶酪制品濃縮了 10 公斤牛奶的 蛋白質、鈣、磷等人體所需營養素,含有很高營養價值。根據 OECD 數據,2018 年我國人均奶酪消費量僅 0.28kg,遠 低于歐美(歐盟 19.01kg、美國 16.39kg)和日韓(日本 2.32kg、韓國 2.91kg)。根據歐睿數據,2020-2025E 奶酪銷售 額預計由 88.43 億元增長至 183.61 億元,CAGR 15.73%,未來發展空間巨大;目前,我國居民乳制品消費通常局限在 液態奶品類,奶酪消費主要集中在餐飲端,個人家庭消費較少;我國奶酪消費現狀可類比 60 年代的日本(1966 年日 本奶酪人均消費量僅 0.27kg),對標日韓,未來奶酪市場存在 5-10 倍增長空間。

奶酪行業競爭環境寬松,蘊藏大量機會。奶酪行業市場集中度較低,蘊藏大量機會,根據歐睿數據,2019 年 CR5 僅 47.05%,排名前四位均為海外品牌,國產品牌妙可藍多以 4.8%市占率位列第五;奶酪行業屬于技術和資金密集型 行業,生產工藝復雜,產能建設周期長(需至少兩年時間),進入門檻較高。伊利作為國內乳制品行業龍頭,資金充足、 研發實力強、銷售渠道健全,正在積極布局奶酪細分領域。

2.2.4. 冷飲:行業集中化、高端化

1)2024 年冷飲行業規模預計近 700 億。2010-2019 年,我國冷飲行業規模由 357 億元增至 584 億元,CAGR 5.62%, 根據歐睿,2024 年我國冷飲市場規模預計達 692 億元,19-24 年 CAGR 3.44%。

2)冷鏈基礎設施普及度持續提升,推動市場集中度提升:冷飲行業市場集中度較低,根據歐睿,2019 年冷飲行 業 CR5 僅 34.4%,其中伊利市占率達 14%,位列第一;過去,國內冷鏈基礎設施尚不完善、冷鏈公司較為分散,一個 冷鏈僅服務一個區域,冷飲行業區域化程度較高;近年來,冷鏈行業高速發展,冷鏈物流效率提升,預計冷飲行業集 中度持續提升。

3)消費升級推動冷飲高端化、健康化發展:隨著 90 后、00 后逐漸成為消費主力軍,消費者對于冰淇淋的追求已 不僅停留在夏季防暑降溫層面,同時還更注重消費體驗。

3. 看三年:利潤率有望回到上行通道,奶粉、低溫、奶酪加速成長

3.1. 液體乳:常溫龍頭地位穩固,低溫加速布局

3.1.1. 常溫:產品結構向高端化轉變,大單品持續迭代升級

公司順應行業結構升級趨勢,持續推出高品質特色產品,產品結構升級驅動成長。2020Q1,公司液體乳收入 208.61 億元,同比+35.82%,疫后動銷改善疊加上年同期基數較低,營收表現出色;2020 年,公司液體乳板塊收入 761.23 億 元,16-20 年 CAGR 為 11.35%,增長穩健;其中,16-20 年產品結構調整帶來的收入復合年均增長率約 4.83%,貢獻 超 40%的增長。

公司液體乳高端化趨勢明顯,噸價持續提升。公司液體乳板塊包括金典、安慕希、味可滋等高端子品牌,根據歐 睿零售口徑數據測算,2020 年高端產品零售額超 600 億元,高端產品占液態奶零售額比例超 55%,高端產品占比持續 提升。受益于產品結構高端化趨勢,公司液態奶產品噸價不斷提升,2020 年達 8,453 元/噸,15-20 年 CAGR 為 2.73%。

高端常溫白奶、常溫酸奶領跑市場。公司是常溫奶行業龍頭,高端大單品金典、安慕希分別領跑細分市場;公司 依托大數據平臺,精準定位目標消費人群,推動重點產品口味、包裝、技術創新升級,銷售額遙遙領先;根據歐睿數 據測算,2020 年金典/安慕希零售端銷售額分別為 193/316 億元,15-20 年 CAGR 分別為 15.84%/42.13%,持續增長。

1)常溫白奶:大單品金典持續升級,穩據國內常溫白奶龍頭地位。公司于 2006 年推出高端有機奶品牌“金典”, 金典致力于打造中國高品質的天然牛奶,3.5g/100mL 優質乳蛋白遠高于國標(2.9g/100mL);2016 年,金典獲中國與 歐盟有機雙重認證,是國內唯一獲得原產地保護的有機奶品牌;2017 年,金典有機奶全線產品升級,升級后產品含 3.6g/100mL 乳蛋白及 120mg/100mL 原生高鈣;2018 年,金典娟姍牛奶、新西蘭進口牛奶全新上市,乳蛋白含量分別 升級至 3.8g/100mL、4.0g/100mL,同年金典有機常溫液態奶市場份額(零售口徑)達 44.1%,同比提升 8.9pct;2019 年,金典推出夢幻蓋系列包裝設計,深受消費者青睞;2020 年金典市場份額(零售口徑)提升 4.9pct 至 50.6%,領先 地位進一步夯實。

2)常溫酸奶:大單品安慕希通過口味上新、包裝升級持續裂變,優勢地位穩固。2013 年,公司推出常溫高端酸 奶品牌安慕希,該產品系列甄選優質牧場奶源,添加希臘雅典農業大學研制菌種,蛋白質含量超出普通風味酸奶 35%。 2017 年,在原味、藍莓、香草三種口味產品組合的基礎上,公司進一步推出“黃桃+燕麥”顆粒型常溫酸奶,引領常溫 酸奶市場新風向;同年,公司首創常溫瓶裝飲用型酸奶,攻破常溫酸奶 PET 包裝技術痛點,延長 PET 瓶裝常溫酸奶 產品保質期;

短期看,疫情影響下消費者更加關注健康食品消費,純奶需求有望持續增加。2020 年,公司液態類乳品的零售額 市占率為 33.3%(+0.9pct),其中,常溫液態奶份額達 38.6%、有機液態奶市占率達 50.6%(+4.9pct)。居民健康意識 提升帶動牛奶消費滲透率提升背景下,公司常溫白奶業務有望持續穩健增長。

長期看,公司常溫液奶板塊,高端化是主要趨勢。公司常溫酸奶一直以來主打大單品策略,成功打造百億級大單 品安慕希,品牌勢能已形成;2020 年以來安慕希迭代速度加快,口味、包裝、工藝三重創新打造多元消費場景,精準 營銷吸引目標消費人群,持續引領行業風向;受益于安慕希強勁勢頭延續,公司酸奶品類成長迅猛;根據歐睿數據測 算,2020 年伊利酸奶及乳酸菌飲品零售額達 461 億元,15-20 年 CAGR 為 25.9%,遠高于蒙牛(10.9%)等同行。

3.1.2. 低溫:加速布局低溫鮮奶,冷鏈體系普及支撐成長

低溫酸奶、鮮奶齊發力,把握低溫奶賽道機遇。

1)低溫酸奶:核心品牌“暢輕”穩居低溫酸奶龍頭,差異化新品支撐高增長。公司低溫酸奶品類齊全,覆蓋低中高 端市場,已推出基礎酸奶、益生菌酸奶、巧克力豆酸奶、褐色酸奶等多個品類,其中基礎酸奶已進入成熟期,后續增 長預計放緩;高端低溫酸奶新品迭出,持續挖掘細分領域增長機會。根據歐睿數據測算,2020 年公司高端低溫子品牌 暢輕/每益添/JoyDay 分別實現銷售額 52.7/21.1/3.0 億元,17-20 年 CAGR 分別為 11.32%/5.59%/36.13%,持續增長。

a)核心子品牌“暢輕”持續迭代升級,市場份額穩居第一。2009 年公司針對中國人腸道健康創新性研發“暢輕”高品 質益生菌酸奶,產品富含三種 A+BB 專屬進口益生菌,提升腸道營養吸收率,主打功能為改善飲用人群胃腸道健康。 2014 年,公司推出暢輕有機風味發酵乳,該產品通過中國+歐盟雙重有機認證,是國內首款上市的有機低溫酸奶產品;

2018 年,公司推出蔓越莓奇亞籽和草莓奇異果口味低溫酸奶,2019 年推出西柚百香果口味,進一步豐富產品線,滿足 白領用戶對美容養顏、潤腸通便等功能的需求。2019 年,暢輕“餐后輕盈”酸奶全新上市,針對消費者“餐后減負”需求, 添加益生菌雙菌種+膳食纖維,主打“100 億活性益生菌保障助消化”功能;2020 年,“暢輕”推出纖酪乳低溫酸奶,產品 采用醇正生牛乳發酵,特含三種丹麥進口活菌 A+BB,并添加膳食纖維,公司再度加碼輕體功能酸奶市場。“暢輕”作 為公司旗下低溫酸奶核心品牌,市場份額連續多年居首,領先地位穩固。

b)高端低溫酸奶 Joy Day 以“巧克力+酸奶”的創新口味為差異化賣點,上市后迅速放量。2016 年,公司低溫酸奶 高端品牌 Joy Day“歐洲進口巧克力豆+酸奶”新品正式量產入市,Joy Day 上市 10 個月累計銷量破億,成為伊利低溫酸 奶系列中第一支入駐全球性便利店(7-11)的產品。2018 年,Joy Day 銷量增速高出行業增速 4 倍,躋身品類前三。 根據歐睿數據測算,2020 年 Joy Day 實現銷售額 3.0 億元,17-20 年 CAGR 為 36.13%。

c)中高端低溫酸奶“帕瑞緹”主打炭燒異域風情,定位追求品質的中青年消費群體。2017 年,公司推出“帕瑞緹” 炭燒酸奶產品,品牌定位由乳酪酸奶轉向褐色炭燒酸奶。“帕瑞緹”品牌定位中高端,采用歐洲傳統工藝,產品焦香濃 郁、口感絲滑,該產品目標客群定位為有一定經濟實力、追求生活品質、喜歡嘗試新事物的 25-35 歲人群。“帕瑞緹” 褐色炭燒酸奶有三種產品規格:1.05kg 裝以家庭分享消費為主,200g 裝以即食型消費為主,8*90g 八連杯裝以聚餐分 享消費為主,多規格包裝滿足多元化的消費場景,夯實差異化競爭優勢。

2)低溫鮮奶:新品上市加速布局,業務版圖持續擴張。

a)2019 年,公司接連發布三款低溫鮮奶產品“金典鮮牛奶”(780ml 塑裝)、“牧場清晨鮮牛奶”(950ml 盒裝)、“伊 利鮮牛奶”(950ml 盒裝),均采用巴氏滅菌技術,最大限度保留牛奶營養和口感,目前主要在一二線城市和有消費習 慣的沿海城市銷售,計劃逐步推廣至更多城市,低溫鮮奶業務版圖逐步擴張,有望成為公司業績新增長點;公司旗下 另有鮮奶品牌“百格特”,采取訂奶入戶模式銷售,目前主要在哈爾濱地區運營。

b)公司依托品牌、渠道、冷鏈體系優勢,低溫鮮奶業務起步迅速。公司低溫鮮奶產品已有伊利母品牌背書,有助 于降低消費者教育成本、提升滲透效率;渠道方面,低溫鮮奶亦可與低溫酸奶現有渠道形成一定協同;品牌、渠道支 撐下,公司低溫鮮奶業務起步迅速,未來成長可期。

公司冷鏈體系覆蓋采購、運輸、貯藏、銷售全環節,全體系恒溫冷藏技術為低溫產品品質提供有力保障;2011 年, 公司對冷鏈體系進行可視化升級,依托原奶物流運輸過程管控平臺,實現車輛運輸全程可視化;公司全部冷罐車均安 裝 GPS 定位系統,車輛攝像頭對奶罐罐口、出口等關鍵部位進行拍攝記錄,每隔 10 秒拍攝照片并傳回服務器,率先 在行業內實現 24 小時冷鏈運輸管控;公司冷罐車設備先進,車廂在斷電情況下仍可繼續保溫 5-6 小時,車輛出現問題系統會自動報警,配送過程中溫度監控儀每隔 15-20min 打出溫度曲線圖,按要求進行溫度調控;以低溫酸奶為例,公 司產品從出廠到銷售終端儲運環境可全程保持在 2-6℃,確保產品新鮮品質。

3.2. 奶粉:把握內資崛起機遇期,渠道深耕賦能終端

嬰配粉行業高端化趨勢下,公司高端產品線不斷擴充。公司金領冠睿護產自大洋洲生產基地,主打進口高品質奶 源;金領冠塞納牧/悠滋小羊分別卡位有機奶粉/羊奶粉賽道;受益于高端產品上市后逐步放量,公司奶粉及奶制品噸 價呈上升趨勢,2019 年均價達 70,111 元/噸,16-19 年均價 CAGR 為 2.74%;2020 年由于均價較低的 Westland 完全并 表,公司整體均價有所下滑;公司持續優化產品結構,20 年升級后的金領冠嬰配粉表現良好,未來高端化趨勢不改, 均價有望逐步回升。

公司深耕渠道建設,下沉市場優勢顯著。2018 年我國 80%的新生兒出生在三到六線城市,低線城市嬰配粉市場空 間充足;公司前瞻性布局渠道下沉、優勢顯著,2020 年公司服務的鄉鎮村網點近 109.6 萬家,同比提升 5.5%;2020 年,公司奶粉及奶制品實現收入 128.85 億元,同增 28.15%,17-20 年 CAGR 達 26.09%。

強化母嬰渠道建設。公司依托和母嬰系統深度合作,提升滲透率,驅動產品銷量提升;17-19 年公司母嬰渠道銷 售額保持較高增速。2020 年,金領冠聯合全國 300 余家重點母嬰系統成立伊利“領嬰匯”俱樂部,與母嬰系統建立戰略 合作關系,助力合作伙伴提升經營能力與生意規模,優化公司在全國母嬰渠道的布局,提升費用資源投入效率、精準 賦能終端運作;渠道下沉+終端精耕多重措施下,公司奶粉產品競爭力持續提升,驅動奶粉業務收入規模良性增長。

3.3. 冷飲:全線開花助推業績提升,東南亞市場業務初現鋒芒

3.3.1. 冷飲行業領航者,全線開花驅動業績提升

公司是中國冷飲行業領航者。公司冷飲事業部始終秉持“伊利即品質”的信條,為消費者提供高品質冷飲產品,累 計上市產品已達 1000 余種,連續 27 年產銷量穩居行業第一。冷飲消費高端化趨勢下,公司持續推進產品創新升級, 通過優化口感、延展口味滿足消費者多樣化需求,引領冷飲消費潮流。目前公司冷飲業務已擴張至東南亞地區,未來 有望進一步打開成長空間。

冷飲事業部全線開花,助推冰品收入創新高。公司冷飲事業部旗下品牌包括伊利、伊利牧場、巧樂茲、甄稀、冰 工廠等;其中巧樂茲連續四年保持國內冰品市場知名度第一、市場份額第一、市場滲透率第一;公司冷飲經典產品巧 脆棒 2019 年銷量突破 6 億支,成為年度冰品行業銷量最高單品,冰工廠銷售額連續多年穩居國內水冰品類第一,其中 經典產品山楂爽每年銷售 2 億支以上;2019 年公司高端冷飲品牌甄稀推出海鹽牛油果新品,以細膩清新的獨特口味廣 受消費者好評,榮獲亞洲最大的創新食品展金獎。

3.3.2. 國際市場空間廣闊,東南亞地區橋頭堡地位逐步確立

印度尼西亞、泰國分別為東南亞前兩大冰淇淋市場。根據歐睿,2019 年印尼冰淇淋及冷凍甜點市場規模為 5.20 億元人民幣(59.94 億盧比),預計 20-24 年 CAGR 為 6.09%;2019 年泰國冰淇淋及冷凍甜點市場規模為 27.26 億元人 民幣(132.19 億泰銖),預計 20-24 年 CAGR 為 2.39%。

公司以印尼、泰國為冷飲業務國際化拓展的起點,東南亞市場橋頭堡地位逐漸確立。

1)印尼:公司于 2015 年投資建立印尼子公司 PT. Green Asia Food Indonesia,該公司主要從事冷凍飲品及各類乳 品在印尼市場的銷售。公司經過深入市場調研和針對性的新品研發,2018 年率先面向印尼及其他東南亞市場推出 Joy Day 冰淇淋;截至 2020 年 7 月,Joy Day 已累計推出 20 余款產品,覆蓋印尼 22 個省份、超過 40 個城市,深受當地消 費者喜愛;公司印尼生產基地正在建設中,建成后將進一步發揮供應鏈協同優勢,支撐公司冷飲業務在印尼市場的持 續擴張。

2)泰國:2018 年,公司通過收購泰國本土最大冰淇淋企業 CHOMTHANA 進入泰國市場;CHOMTHANA 從事冰 淇淋生產和冷藏冷凍食品運輸業務,自有冷鏈物流體系基本覆蓋泰國全境;除泰國本土業務之外,CHOMTHANA 同 時向周邊 13 個國家出口冰淇淋;公司借助 CHOMTHANA 在東南亞的地理和渠道優勢,冷飲業務有望進一步拓展至周 邊國家市場。

3.4. 奶酪:順應乳制品消費升級趨勢,新品放量增勢迅猛

目前奶酪百億市場體量并不算大,但對標日韓,有 5-10 倍成長空間,符合乳制品消費升級趨勢,在公司高端品 類矩陣擴充、健康食品業務布局、品牌調性升級等方面均具有重要戰略意義。

1)公司奶酪產品線不斷完善,創新推出成人奶酪。公司于 2018 年組建奶酪事業部,目前旗下已有黃油(“Westpro” 威士寶、“Westgold”牧恩)、淡奶油、馬蘇里拉芝士碎、芝士片、兒童奶酪等產品。公司旗下奶酪業務子品牌妙芝主打 成人奶酪,專注于生產口味清新的即食奶酪產品,2020 年,公司進一步推出契合年輕女性群體需求的口袋芝士零食奶 酪,主打高顏值包裝+低熱量(相當于半個蘋果)。

2)龍頭優勢顯著,多維度資源協同助力奶酪收入高增:公司強大品牌力可賦能奶酪產品的快速放量,渠道方面, 奶酪業務與低溫業務亦可形成協同;2019 年公司收購新西蘭第二大乳企 Westland,引入“Westpro”(威士寶)、“Westgold” (牧恩)黃油及其他乳類產品;Westland 旗下產品覆蓋各類乳制品和營養品,客戶資源豐富(包括新西蘭最大的烘焙食品供應商之一 OFBC),有助于公司 2B 業務的良性增長;供應鏈方面,公司奶源與冷鏈物流配送優勢可為奶酪產品 的新鮮品質提供保障;多維度優勢驅動下,公司奶酪業務疫情期間逆勢高增,兒童奶酪產品、成人奶酪產品銷額同比 增速行業第一。

3.5. 健康飲品:多元布局搶占先機,培育新增長點

公司立足乳制品核心業務,加速健康食品業務戰略布局。公司以“成為全球最值得信賴的健康食品提供者”為愿景, 于 2018 年新設健康飲品事業部,旗下產品包括常溫乳酸菌飲品暢意 100%、礦泉水 inikin 伊刻活泉、乳礦飲料依然等, 搶占健康飲品市場先機。

3.5.1. 常溫乳酸菌飲品迅速占領市場

公司旗下常溫乳酸菌飲品暢意 100%,自 2015 年上市后迅速占領市場,目前已成為常溫乳酸菌飲品領導品牌。公 司暢意 100%選取優質進口奶源和丹麥進口菌種,主打“5 種乳酸菌發酵+膳食纖維+0 脂肪”提升腸道消化功能,兼具美 味與健康特征。2020 年,暢意 100%進一步推出新品“輕纖加”,包裝簡約時尚、廣受白領人群歡迎,產品配方以膳食 纖維搭配進口乳酸菌發酵,特別添加印度尼西亞天然椰子水改善口感。根據歐睿,2020 年暢意產品銷售額達 31.65 億 元,15-20 年 CAGR 為 106.66%。

3.5.2. 布局瓶裝水千億市場,優質水源打造高品質礦泉水

進軍礦泉水市場,延伸健康產業布局。瓶裝水具備剛需屬性,是增長較快的飲品品類,根據歐睿,2017 年中國瓶 裝水市場銷售額達 1,050 億元,預計未來五年 CAGR 為 9.5%,公司于 2018 年進入礦泉水行業,通過布局稀缺水源、 持續推出高端新品把握行業機遇。

公司前瞻布局“世界三大黃金水源”之一的長白山水源地,于 2018 年在吉林省安圖縣長白山天然礦泉水產業園區新 建伊利長白山天然礦泉水飲品項目,投資金額 7.4 億元,項目預計投資回收期為 5.7 年,投資回報率為 16.34%,內部 收益率為 16.01%,預計項目建設期為 31 個月。2019 年公司收購阿爾山市水知道礦泉水有限公司,同年公司推出定位 中高端的“伊刻活泉”礦泉水,精選阿爾山“火山低溫活泉”優質水源,主打有益人體健康的“天然偏硅酸”,“伊刻活泉” 產品借助伊利母品牌勢能和渠道優勢,拓展中國瓶裝水市場。

3.5.3. 切入功能飲品、膳食補充細分賽道

公司已先后推出乳礦飲料、固體飲料等產品,把握功能、健康類飲品機遇。

1)率先推出特色乳礦飲料,以健康無添加為主要賣點。2019 年,公司推出國內第一款乳礦飲料“伊然”,初期共 有牛乳味、柚子味、水蜜桃味三種口味,以乳礦物鹽添加為主要賣點。2020 年,伊然乳礦氣泡水百香果味、黃瓜味上 線天貓旗艦店,以“100%源自牛奶的乳礦物質”、高鈣含量、無添加、含真實果汁等差異化賣點,滿足消費者對健康與 口味的要求;同年“伊然”新口味蜜柚科若娜啤酒風味氣泡水上市,挖掘年輕人群健康+時尚的飲品消費需求。2020 年, 伊然品牌進一步擴充目標客群,針對兒童群體推出伊然小鈣盒,主打零脂肪、零蔗糖、高鈣、高果汁含量、高乳礦物 鹽含量,公司乳礦飲料的豐富產品矩陣已覆蓋多元消費群體。

2)布局健康膳食補充領域,把握女性消費者美顏美體需求。2018 年,公司推出固體飲料品牌“新食機”,定位“健 康膳食補充”功能,以迎合女性消費者對美麗與健康的追求。新食機產品現有“膠原蛋白肽”和“酵母葡聚糖”兩款產品, 分別主打抗衰養顏和免疫力提升功效;2019 年新食機推出益生菌類新品“伊小菌”,以添加美國杜邦公司的明星菌株為 差異化賣點,有望成為益生菌補充劑領域的又一黑馬;公司健康膳食類產品矩陣持續擴充,培育新增長點。

我們認為,公司依托品牌、供應鏈、渠道、研發資源等優勢,以及在白奶、酸奶大單品方面的成功運營經驗,未 來有望在健康飲品、膳食補劑板塊持續孕育爆款明星單品,打造新增長點。

4. 護城河:管理團隊穩定靠譜,深度分銷壁壘過硬

4.1. 豐富產品矩陣已形成,核心技術+嚴格標準鑄就產品力壁壘

核心產品優勢穩固,多品類布局培育新增長點。公司常溫液奶中優勢產品金典 2019 年市占率高達 45.7%,穩居細 分市場第一;公司對標雀巢,展開全品類多元化布局,目前業務板塊已覆蓋液態奶、酸奶、奶粉、冷飲、奶酪、健康 飲品,旨在滿足不同群體消費者全生命周期、全場景對健康食品的需求。強大研發實力支持下,公司品類不斷延伸、 產品矩陣持續擴充,新品收入及占比持續提升,2020 年公司新品收入達 154.44 億元(占比 16%),17-20 年新品收入 CAGR 達 35.45%。

重金投入研發,支撐產品持續迭代創新。公司研發投入持續增長,2020 年研發費用達 4.87 億(占比 0.50%),同 比-1.63%,15-20 年 CAGR 約 43.5%,高于同行樣本均值。集團累計投資 5 億元建成占地 16,000 平米的創新中心,該 研發中心也是全國首個乳業科研成果轉化孵化器、乳業科研成果落地加速器。公司積極開展產學研用活動,先后與國 內外知名高校如北京大學、新西蘭林肯大學等開展合作;公司專利數量持續增加,截至 2019 年末公司累計獲得專利 2703 件,15-19 年 CAGR 為 10.52%,覆蓋液態奶、奶粉、酸奶、冷飲、原奶等多個技術領域,其中在乳糖消減技術、 母乳數據庫研究、乳品安全早期預警、益生菌應用開發、乳品深加工技術及新產品開發方面均已有具備自主知識產權 的核心技術。

整合全球研發資源,引入國際頂尖技術及領先工藝。公司已與全球多地頂尖高校、科研機構建立合作,2014 年公 司聯手歐洲生命科學領域頂尖學府——瓦赫寧根大學打造歐洲研發中心;同年,公司與新西蘭林肯大學簽署戰略合作 協議,成立大洋洲研發中心。2018 年,公司歐洲研發中心升級為歐洲創新中心,成為公司與世界頂級科研、教學機構開展創新合作的橋梁。 我們認為,公司與國內外領先研究機構建立合作機制,在加強基礎領域研究的同時,可及時了解并獲取全球食品行業 內最新工藝、技術和產品信息,為加快國際化步伐和跨界布局創新產品提供充裕的研發資源儲備。

質量安全管理體系全球領先,“三條線標準”嚴把品質關。公司于 2014 年搭建中荷首個食品安全保障體系,與國 際三大質量認證權威機構 SGS(瑞士通用公證行)、LRQA(英國勞氏質量認證有限公司)和 Intertek(英國天祥集團) 成為戰略合作伙伴,推進公司全球質量安全管理體系升級,并與新西蘭林肯大學合作開展乳業全產業鏈食品安全風險 研究,為公司建設全球領先的質量安全管理體系提供堅實保障。公司嚴格執行“三條線標準”,在國標標準基礎上提升 50%作為企業標準,在企標基礎上再提升 20%制定內控標準,層層把關保障產品品質、消除食品安全風險。

4.2. 掌握上游優質奶源,全球織網高效協同

持續加碼國內奶源建設、規模牧場收購,為業務擴張、產品品質護航。乳制品需求日益旺盛背景下,供給端原奶 產量成為制約乳品企業發展的瓶頸,公司在國內六大奶源帶均有布局,擁有國內三大黃金奶源基地錫林郭勒、呼倫貝 爾、新疆天山;截至 2015 年,公司在全國擁有自建、在建及合作牧場 2400 多座,其中規模化集約化的養殖在奶源供 應比例中達 100%,居行業首位;截至 2020 年末,公司旗下共參控股 3 家規模化牧場企業:優然牧業(持股 40%)、 賽科星(通過子公司優然牧業持股 44.78%)、中地乳業(持股 16.6%)。公司奶源戰略逐步從增量升級為提質,2020 年 6 月,公司“伊利現代智慧健康谷”項目啟動,打造全國最大奶牛育種基地,搭建起“奶源-牧場-農戶”利益共同體,進 一步夯實奶牛儲備、原奶供應壁壘。

海外布局優質奶源地,打造高效協同供應鏈。

1)公司于 2013 年開啟國際化進程,布局全球生產基地。公司大洋洲生產基地一期/二期項目分別于 2014/2017 年 建成投產,該基地充分利用新西蘭優質奶源,集生產科研等功能為一體,可生產奶粉、液態奶、高科技乳制品等產品 品類,是當時全球最大的一體化乳業生產基地;截至 2019 年,公司大洋洲生產基地所產“Pure-Nutra 培然”、“金領冠 睿護”嬰幼兒配方奶粉、“金典”及“柏菲蘭”白奶產品已在國內上市;

2019 年,公司收購新西蘭第二大乳業合作社 Westland, 其原奶供應量占新西蘭原奶供應總量約 4%,公司海外優質穩定奶源供應再添保障;同年,Westland 旗下“Westpro”(威 士寶)、“Westgold(牧恩)”黃油以及其他乳類產品進入中國市場,逐步實現國內外運營主體在產品、技術、產能、市 場等多方面協同。目前印尼生產基地主體建設已完成,建成后公司供應鏈全球布局優勢將進一步夯實。

2)綜合年產能領先同行,保障供給、支撐成長。2020 年公司綜合年產能高達 1,312 萬噸,同比增長 10.72%,產 量達 956 萬噸,產能利用率約 73%;2020 年,公司國外生產基地已有產能包括 12.7 萬噸奶粉和 9.5 萬噸超高溫滅菌奶。

4.3. 打造深度分銷體系,塑造過硬渠道壁壘

渠道網絡覆蓋全國,深度分銷強化終端掌控。公司于 2006 年起啟動全國織網計劃,在部分競爭激烈的中心省會 城市采取直營模式,其余地區采取經銷商銷售模式,率先完成“縱貫南北、輻射東西”的戰略布局,成為第一家覆蓋全國市場的乳品企業;公司堅持扁平化、精細化的渠道管理方式,自配冷庫和配送車輛,自派銷售人員直接與經銷商對 接,以公司為主導整合不同層級城市的資源,完成下單、貨物供應和營銷;公司深度分銷模式前期投入大、見效慢, 但建成后擁有更強的渠道、終端控制力;20 年公司經銷商銷售收入占比達 96.8%,公司銷售人員數量達 1.79 萬人,公 司銷售網點數量持續增加,目前全國網點數量超 500 萬家。在深度分銷驅動下,公司常溫液態奶滲透率逐年增長,20 年達 84.7%,20 年銷售人員人均創收能力高達 539.33 萬/人;公司對渠道商話語權較強,資金回籠速度快,應收賬款 周轉率優于同行。

前瞻布局下沉渠道,銷售網絡深入鄉鎮村。公司在行業內率先推進渠道下沉,2007 年借助商務部“萬村千鄉”活動 鋪開農村鄉鎮終端,并通過搭建鄉鎮村服務體系持續增加農村網點數量,2018 年,公司直控村級網點數量提升至 60.8 萬家,15-18 年 CAGR 為 76.81%;2020 年,公司服務的鄉鎮村網點近 109.6 萬家,持續下沉鄉鎮村渠道。伴隨城鎮化 持續推進,城鄉居民收入差距日趨縮小(2019 年農村居民人均消費支出同比增速達 9.9%,較城鎮居民人均消費支出 同比增速高約 2.4pct),三四線城市及鄉鎮市場乳品消費能力持續上升,公司依托渠道下沉優勢,有望持續受益于下線 市場消費升級趨勢。

積極探索新零售模式,電商渠道有望持續帶來業績增量。公司積極探索“會員營銷”、“社群營銷”等新零售模式, 2017 年,公司與阿里巴巴簽訂戰略合作協議,雙方在品牌營銷、大數據分析、供應鏈升級等方面深度合作,共建新零售模式;2019 年,公司與蘇寧易購達成合作,計劃采用聯合推出新品、聯合 IP、共建社群、社團、拼團活動、推出聯 名卡、內容運營等方式做大做強電商業務,公司依托蘇寧的物流與服務體系優勢,有望實現大規模引流獲客和品牌價 值的提升;2020 公司電商業務同比增長 55%,持續快速增長。

整合線上線下資源,大力推進 O2O 到家新零售渠道發展。公司于 2017 年與京東共建協同倉,前端對接伊利各個 產品事業部,按需協調企業生產,中端對接京東訂單系統,后端對接京東分揀系統,輻射廣大消費者;2020 年公司進 一步與京東到家簽訂 JBP(年度聯合生意計劃),旨在開展品類合作和促進營銷策略的改善;配送效率方面,公司借助 電商平臺同城即配能力,打通從門店到消費者的“最后一公里”,公司產品在京東上的最快收貨速度短至下單后 3 小時; 精準營銷方面,公司借助 O2O 平臺用戶資源和大數據優勢,得以更準確地了解消費者偏好和習慣,從而制定更為有效 的用戶觸達、精準營銷、會員管理措施。2021 年 4 月 23 日,公司在“超級 CP 日”總裁直播期間中,京東到家-沃爾瑪 的銷售額同比增長 4.8 倍,在京東到家平臺總銷售額同比增長 4.7 倍。

4.4. 持續投入品牌建設,品牌力領跑行業

持續投入品牌建設,品牌力領跑行業。公司注重品牌形象建設,2005 年成為北京奧運會獨家乳品贊助商,并與北 京奧組委達成長期合作關系,成為 2022 年冬奧會、冬殘奧會官方乳制品合作伙伴,打造健康有活力的品牌形象;公司 于 2011 年成為迪士尼大中華區唯一戰略乳制品合作伙伴,并推出與迪士尼聯名款兒童 QQ 星風味酸奶,豐富品牌趣味 度,增強品牌在兒童群體中的影響力;公司冠名多家熱門綜藝,如芒果 TV 熱播的《乘風破浪的姐姐》、《妻子的浪漫旅行》,浙江衛視的《奔跑吧》等節目,持續為安慕希、金典等高端產品增加曝光,吸引中青年消費群體。公司重視營 銷收入,2020 年廣告費用為 109.99 億元,同比-0.39%,16-20 年 CAGR 為 9.6%。

4.5. 管理團隊穩定靠譜,與公司利益高度一致

掌門人深耕乳制品行業近三十年,管理團隊穩定。公司掌門人潘剛先生 1992 年加入伊利,2002 年起擔任公司總 裁,深耕乳制品行業近三十年,帶領伊利股份一步一步成長為收入體量近千億的巨頭,經營管理經驗豐富;公司管理 團隊穩定,多位現任高管服務公司超過十年。

股權激勵激發活力。公司通過持續的股權激勵政策,綁定核心團隊利益,2006/2014/2016/2019 年先后實施 3 次股 權激勵計劃與 1 次員工持股計劃,2020 年,公司推出長期服務計劃,針對中高層管理人員和業務、技術骨干等核心人 員分配股票或現金,該計劃將存續 20 年并每年實施一期;截至 2020 年底,公司管理層合計持股 8.48%(含報告期離 任高管),管理團隊利益與公司高度一致,有效激發團隊活力。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】。

馬悅明