科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:東北證券,陳俊杰)核心觀點供給端無新增,行業集中度提升,漸成寡頭定價格局。受2012年環保整頓、2013年行業限擴,草甘膦小產能出清,總供給有減無增。而隨著農藥行業海內外加速整合,草甘膦逐步形成寡頭格局。若江山福華合并,

(報告出品方/作者:東北證券,陳俊杰)

核心觀點

供給端無新增,行業集中度提升,漸成寡頭定價格局。受 2012 年環保整 頓、2013 年行業限擴,草甘膦小產能出清,總供給有減無增。而隨著農 藥行業海內外加速整合,草甘膦逐步形成寡頭格局。若江山福華合并, 國內 CR5 達 81%,全球 CR5 達 84%,行業定價權明顯提升,未來盈利 中樞有望上移。

農產品強景氣是草甘膦好需求的基礎,多因素疊加推動整體需求超預 期。農產品進入強景氣周期,大級別行情推動玉米、大豆等高收益品種 種植面積擴張,同時草甘膦單位面積用量受益種植收益提升,構成草甘 膦整體需求超預期的基礎,同時與南美洲鼓勵墾荒、全球多地區百草枯 禁用、麥草畏推廣受阻等都息息相關,未來看中國推廣轉基因,及非洲、 南美洲等新興市場打開。

供需矛盾突出,供給缺口逐步出現,景氣持續性或超預期。2020 年疫情 突出、四川樂山洪災、美國寒流突襲,推動海內外行業庫存去化,至 21 年初草甘膦大漲,我們判斷行業庫存基本出清。成本端受運費持續高企、 甘氨酸等原材料上漲,獲有力支撐。我們判斷美國本土供給緊張,將一 定程度上影響南美洲的采購心態,當前淡季不淡,下游買家看好需求及 擔心未來供給,被迫提前補庫,或是此輪草甘膦漲價超預期的主要原因。 目前國內開工接近歷史高位,若接下來高溫季節實行常規檢修,不排除 加劇緊張局面。

1. 供給端無新增,行業集中度提升

1.1. 環保約束、行業限擴,草甘膦供給無新增

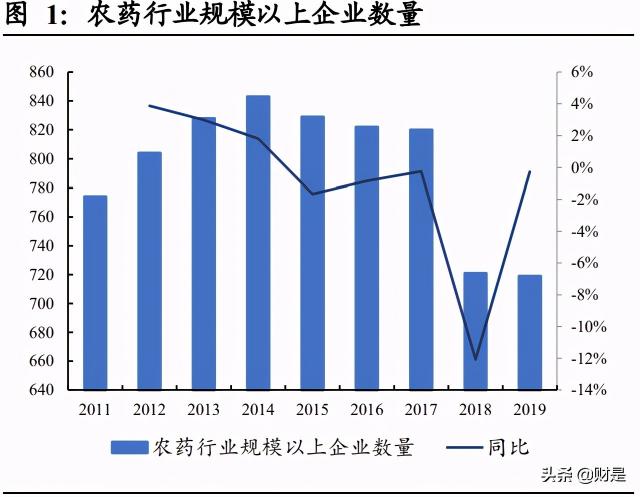

過去我國相繼出臺相關政策約束高污染農藥行業,農藥行業規模以上企業數量 2014 年達到頂峰 843 家后逐步縮減。草甘膦行業受環保、安全生產規范要求,小產能供 給快速出清,2013 年以來歷時三年的草甘膦環保核查,公布 3 批符合環保要求的草 甘膦(雙甘膦)生產企業名單。草甘膦產能從 2014 年頂峰的 93.6 萬噸,逐步淘汰 約 20 萬噸小產能,到 2017 年穩定至 73 萬噸左右的水平。2013 年國家質檢總局將 草甘膦原藥生產裝置列入限制新建類別,未來草甘膦國內長期無新增產能,海外亦 未見擴張計劃,草甘膦總供給將有減無增。

1.2. 行業集中度逐步提升,逐漸形成寡頭格局

傳統巨頭市場受挑戰,強強聯合謀求更好發展。近年來六大巨頭由于新產品開發速 度放緩,受到以 UPL、Adama、FMC 和 Nufarm 等大型仿制型公司為代表的第二梯 隊后來居上的競爭與沖擊,2015 年前后由于大宗產品尤其是農產品市場低迷,六大 農化巨頭經營均出現不同程度的下滑,合并抱團提升競爭力成為農化企業發展之道。 2015 年 12 月,陶氏化學與杜邦宣布合并,2019 年將其農化業務拆分出科迪華單獨 上市。2017 年 6 月,中國化工完成收購先正達。2018 年 6 月拜耳完成收購孟山都。 農化業務合并前后,CR3 從 49%提升到 66%,巨頭話語權重塑。

我國農化格局也在加速重塑。近幾年,國內一線農藥企業厚積薄發,通過吸收合并 同業資產,或填平補齊完善結構,提升自身競爭力,甚至出現未來有可能走向海外 的潛在龍頭。近幾年國內整合典型案例包括 2017 年中國化工收購先正達、2018 年 中化農業收購荃銀高科,2019 年利民收購威遠,揚農化工收購中化作物、農研公司, 海利爾收購凱源祥、江山股份收購哈爾濱利民、國光股份并購重慶依爾雙豐, 2021 年安道麥收購上海迪拜植保等。2020 年 2 月,農業農村部發布《2020 年農藥管理工 作要點》,圍繞農藥高質量發展和綠色發展,以調整結構,提升質量,保障安全為目 標,對農藥行業管理提出了更高要求,農藥生產由“淘汰落后產能”向“退出一批 競爭力弱的小農藥企業”轉移,同時鼓勵行業內兼并重組,指引我國農化格局加速 重塑。

草甘膦行業趨于頭部集中。全球草甘膦產能主要集中在我國和拜耳(原孟山都)手 里,其中拜耳擁有產能約 36 萬噸,占據全球草甘膦產能約 33%。過去十年我國草 甘膦企業數從 30 多家縮減合并至現在的 10 家企業。繼 2014 年 7 月收購泰盛后, 興發 2018 年 2 月完成對內蒙騰龍的收購,總產能達到 18 萬噸。2021 年 4 月江山股 份發布公告,擬并購福華通達,并購成功后草甘膦產能將躍升至 22.3 萬噸。以 2020 年產能統計,并購成功后國內產能 CR3 將從 57%提升至 67%,CR5 將從 76%提升 至 81%;全球產能 CR3 將從 64%提升至 70%,CR5 從 78%提升至 84%。長期看, 我國草甘膦行業集中度逐步提升,形成寡頭定價格局。

2. 草甘膦需求超預期,需求端景氣被低估

2.1. 農產品進入強景氣周期

2020 年農業種植收益明顯提升。2020 年美國農業凈收 入預計 1211 億美元,同比 2019 年增長 45.73%,通脹調整后預計 1234 億美元,同 比增長 44.19%。農業凈現金收入 2020 年預計達到 1362 億美元,同比增長 24.95%, 通脹調整后預計 1388 億美元,同比增長 23.71%,主要系疫情影響下政府加大補助 力度以及全球補庫存帶來的農產品需求景氣。

21 世紀以來出現兩輪大的農業景氣。

(1)2007Q1-2008Q2,油價上漲引發對生物燃 料需求的增加和糧食市場貿易封鎖共同推動農產品價格沖高,而澳大利亞連續干旱、 烏克蘭和其他主要谷物出口國收成不佳等天氣因素將價格進一步推升,而根據歐盟 委員會觀點,此輪行情影響因素中糧食庫存減少及金融危機影響較小;

(2)2010Q2- 2012Q4,包括俄羅斯、美國在內的農產品主產國由于拉尼娜天氣減產,全球糧食和 油籽庫存使用率降至 2007-08 年水平,金融危機后世界經濟反彈帶來的下游畜牧業 需求也促進了農產品價格的上漲。全球 2012 年農產品價格達到高點之后,農產品庫 存水平也逐漸升高,2018 年農產品庫存達到頂峰,農產品價格回落至周期波谷。2020 年疊加疫情以及拉尼娜天氣等因素,美國、巴西大豆種植延遲,農產品去庫存速度 加快,價格急速回升。此輪景氣源自糧食安全保障、經濟復蘇帶動的農產品補庫存。 玉米、大豆、棉花的漲勢突出,2020 年全球大豆庫存使用比接近 20 年來最低,玉 米也連續 4 年降低。根據世界銀行最新觀點,在南美供應短缺和中國需求旺盛的推 動下,2021 年全年農產品均價將比 2020 年提高 14%,2022 年仍會有小幅增長。

原油價格上漲同樣會刺激農產品價格。原油價格上漲,生物替代能源的效益將逐漸 體現,進而刺激玉米、甘蔗等部分農作物新需求,需求體現為價格走強以及種植面 積擴大。從歷史規律來看,原油價格一般領先于農作物價格波動,原油價格持續上 漲或維持高位是支撐或強化農產品景氣的有力條件。2020 年 3 月以來原油價格見底 持續走高,2021 年 4 月 WTI 原油現貨月均價 61.71 美元/桶,同比上漲 269.57%, 今年原油中樞同比將上一個臺階。原油價格持續走高,對農化景氣將形成有效支撐。

2.2. 種植結構調整,高收益品種面積增長

農產品價格大幅提升意味著農民種植收益增加,因此農民播種意愿更強,反映為次 季種植面積的增長。當前玉米、大豆的種植收益尤為突出,大豆已創 10 年來收益新 高。

預計 2021 年全球玉米播種面積新增 3.66 百萬公頃達到 196.84 百萬公頃(同比增長 1.89%),全球大豆播種面積新增 5.30 百萬公頃達到 127.93 百 萬公頃(同比增長 4.32%),2020 年種植收益的提升反映在種植面積的邊際增長。逐 利心態會改變農民種植意愿,農作物種植結構會出現相應調整。由于近幾年玉米、大豆的種植收益領先其它品種,全球玉米、大豆的種植面積占比保持逐年提升,特 別是 2019 年以來玉米、大豆的領先優勢逐步擴大,USDA 預測的全球玉米、大豆種 植面積占比提升更明顯。

分種植地區來看,玉米主要集中在美國、中國、巴西,大豆主要集中在美國、巴西、 阿根廷。美國玉米、大豆種植面積整體相對穩定,而巴西玉米、大豆種植面積增速 更快,阿根廷玉米、大豆種植面積增速變緩。巴西增速快主要系經濟長期低迷,農 產品出口構成國家主要經濟來源。巴西墾荒受當地歡迎,巴西總耕作面積處于較快 增長趨勢,同時 2019 年中美貿易戰美國出口部分轉移到巴西等國。

2019 年美國玉米種植成本中,農藥成本占比 10.43%,低于化肥的 33.70%,種植收 益的提升使得農民對農資的成本容忍度增加,農藥量價彈性相對突出。假設 2021 年 如 USDA 展望,參照過去十年美國單位面積最大用量,僅考慮玉米、大豆,對應到 全球將新增 1.35 萬噸的草甘膦原藥需求(上限為全部為轉基因作物的假設)。

2.3. 草甘膦需求核心看轉基因,邊際利好增多

2.3.1. 農藥企業受益于農產品景氣

2020 年全球農藥超預期增長。2020 年全球作 物用農藥銷售額(按出廠水平計)為 620.36 億美元,同比增長 2.7%;若排除通脹和 匯率影響,則增長率擴大至 12.9%。其中除草劑銷售額為 274.07 億美元,占全球作 物用農藥 44.2%。除草劑中草甘膦為最大品種。農產品景氣領先農藥銷售景氣。我們發現,農藥企業銷售額同農產品景氣度正相關, 而農產品的景氣度一般會領先農藥行業景氣,即農產品進入景氣周期后,農藥企業 經營會在半年后逐步體現出暢銷現象。

2.3.2. 草甘膦需求與轉基因作物景氣正相關

草甘膦主要需求在轉基因作物。自 1996 年美國主要田間作物實現了轉基因種子商 業化后,轉基因作物應用率迅速上升,目前以美國、巴西、阿根廷三大國家推廣最 積極。轉基因作物分類為耐除草劑(HT)、抗蟲(Bt)或復合品種(Bt&HT),主要 應用在三大田間作物:玉米、棉花和大豆,HT 為作物核心性狀,以耐草甘膦性狀為 主。草甘膦約 9 成需求應用于轉基因作物種植。

草甘膦需求量隨著轉基因面積同步波動。種植面積的提升會帶動草甘膦需求量增長。 以美國為例,美國過去草甘膦需求量隨轉基因種植面積擴大而同步增長,美國轉基 因作物種植面積到 2012 年逐步趨于飽和,草甘膦總需求也趨于穩定。

草甘膦單位面積用量隨種植收益提升而增長。我們發現不同作物尤其是玉米、大豆 的草甘膦用量增速波動大于種植面積波動,反映出單位面積用量的彈性變化。我們 認為,一方面跟使用過程雜草抗性有關,一方面跟農作物種植收益有關。通過比較 單位面積用量跟種植收益的關系,印證了這一點,農作物的種植收益提高反映在次 年單位面積草甘膦用量的增長,種植戶對成本容忍度提升,反之亦然。

2.3.3. 南美洲墾荒,中國推廣轉基因,創造草甘膦增量

美國可耕地面積逐漸減少,轉基因滲透基本飽和。美國可耕地面積逐步降低,玉米、 大豆等主要經濟作物依靠搶占其他作物面積提高占比。美國耐除 草劑大豆種植面積占比從 2000 年的 54%上升到 2020 年的 94%,耐除草劑玉米種植 面積 2020 年占比 89%,耐除草劑棉花種植面積占比 91%。

阿根廷可耕地面積在 2003-2008 年快速增長后同樣恢復穩定,巴西種植面積仍在直 線上升,主要系荒地開墾以及轉化森林種植面積影響。同時非洲、巴拉圭等國家地 區的玉米、大豆種植面積增速明顯。

中國鼓勵農業轉基因產業化,轉基因種植將成草甘膦重要增量。我國每年大豆進口 量較高程度依賴進口,且主要進口自美國、巴西。中國 2020 年 進口大豆 10032.7 萬噸,同比增加 13.3%,進口依賴度達到 87.18%。由于美洲成熟 的機械化規模化種植經驗,美國大豆種植成本相對中國有優勢,過去美豆價格相對 低于中國,中國進口成本較高。按照最新價格和匯率折算,目前美豆同國內大豆價 差約 1304 元/噸,由于美豆采購緊俏,價差有所縮小。

2019 年我國轉基因種植面積占比僅為 1.93%,占全球轉基因種植面積比例僅為 1.68%,相比美國、巴西等高滲透率國家存在較大提升空間。2021 年 2 月農業農村 部發布了《關于鼓勵農業轉基因生物原始創新和規范生物材料轉移轉讓轉育的通 知》,我國對轉基因生物發展的重視更加深入。長期來看,轉基因鼓勵政策的逐步出 臺以及國內對轉基因農作物認可程度的提升將使我國農業轉基因產業化進程加快。 假設未來國內大豆、玉米、棉花三種作物全部轉基因化,參照美國單位面積用藥標 準,將合計新增草甘膦需求 8.2 萬噸(參照美國 EPA 數據,2012 -2016 年大田作物 年平均草甘膦折純用量中,玉米用量 0.95 磅/英畝,大豆 0.97 磅/英畝)。

2.3.4. 百草枯禁用、麥草畏推廣受阻,草甘膦邊際需求抬升

百草枯禁用,被市場低估的替代需求。由于百草枯中毒后的不可逆轉性,多個國家 出臺禁用政策。我國在 2014 年 7 月撤銷百草枯水劑登記和生產許可,2020 年 9 月 禁止百草枯可溶膠劑境內銷售、使用。禁用政策下我國國內百草枯進入退出節奏, 產量逐步下降。海外以巴西、泰國、馬來西亞等為主自 2020 年嚴格實施禁用,我們 預計 2020 年全球百草枯使用量或出現較大下滑,給草甘膦等替代品創造了增量需 求。我國是百草枯主產國,產量大致可以反映海外需求,從近幾年生產遞減來看, 海外需求逐年降低,2020 年草甘膦需求較為景氣,我們判斷增量部分一定程度來自 百草枯逐步退出。據百川數據,2020 年國內折百產量為 8 萬噸,若該部分未來逐步 退出,預計能置換出 8 萬噸的草甘膦需求(假設全部替換為草甘膦)。

麥草畏因漂移問題推廣受阻,草甘膦邊際需求抬升。過去在風速過高、噴涂設備移 動太快、溫度逆增(高度越高, 溫度越高)、炎熱天氣甚至植物表面停留等多種情況 下,麥草畏容易出現漂移現象,進而破壞其他農作物。2016 年,孟山都、巴斯夫和 杜邦推出的低揮發性麥草畏制劑由于漂移問題于 2020 年 6 月被取締。麥草畏自 2019 年以來推廣一直不及預期,農達等原草甘膦制劑贏得回暖空間。

草甘膦致癌爭議風波平息,利空落地。草甘膦在全球農作物種植廣泛應用的同時, 對于其致癌性的爭論也紛紛不斷,2015 年世衛組織下屬的國際癌癥研究機構(IARC) 發布關于“五種有機磷殺蟲劑和除草劑的評價”的 IARC 專著,把草甘膦列為“2A 類致癌物”,引發巨大爭議;而 2015 年 11 月,歐洲食品安全局又表示草甘膦不太可 能對人類造成致癌危害。同樣,在 2016 年 5 月,聯合國糧食及農業組織(FAO)/ 世衛組織農藥殘留會議得出結論:草甘膦不太可能通過暴露和飲食對人類造成致癌 風險。2020 年 1 月底,美國環保署(EPA)在引入長達十年的專業機構審查結果基 礎上,在臨時登記復審決定的結論中重申了對草甘膦安全性的態度,EPA 表示:“他 們全面深入評估了所有登記用途和所有暴露途徑所接觸到的草甘膦可能帶來的影 響,未發現因接觸草甘膦而造成的任何人類健康風險”。2020 年 6 月 24 日,拜耳宣 布就農達草甘膦致癌訴訟以及其他一系列訴訟達成和解,賠償 109 億美金,結束了 2018 年收購孟山都時承繼過來的法律糾紛。綜合來看,草甘膦致癌論據不足,訴訟 案落地意味著草甘膦的使用風險一定程度上解除,農戶推廣主觀意志有望加強。

3. 供需矛盾突出,景氣持續性有望超預期

3.1. 疫情突發疊加氣候意外,企業庫存去化

2019 年受中美貿易戰及氣候影響,草甘膦整體需求相對低迷,價格持續下滑,庫存 累積明顯。進入 2020 年,全球突發新冠疫情,國內企業開工短期低迷,但受物流限 制影響出貨,企業庫存短期見頂,我們判斷此時海外以消化自身庫存為主;而國內 由于應對新冠策略有效,國內開工及物流快速恢復,很好承接了海外需求。

樂山水災及美國寒流,本質上是庫存的又一次出清。8 月 18 日四川樂山五通橋區遭 遇洪水災害,限制了樂山草甘膦開工,直到 10 月 5 日前后才逐步恢復(和邦股份公 告)。此次直接與間接產能影響包括福華 15.3 萬噸、和邦 5 萬噸,好收成 7 萬噸(采 購和邦生物雙甘膦),占了全國產能近 4 成,同時水災影響部分庫存。此次意外事 故,本質上是庫存的又一次出清。

2021 年 2 月,拜耳(原孟山都)位于德州的草甘膦裝置因突發寒潮被迫停產,該意 外事故對于該部分本是老裝置的草甘膦產能形成嚴峻考驗。短期停產有助孟山都庫 存消化。

實際上,根據我們前面對農業景氣推動用藥需求的定論,2020 年以來行業庫存的逐 步出清,將逐步改善往年供過于求的局面,形成供給缺口。

3.2. 成本端壓力高居不下:運費上漲、原材料成本上升

海運供給緊張,出口高成本短期難以緩解。我國是農藥出口大國,草甘膦 80%以上 用于出口,主要銷往美國、巴西、阿根廷等重要轉基因種植國家。2020 年海外疫情 爆發后出現港口停擺、勞動力缺失等現象,2021 年疫苗推廣后海外需求逐漸復蘇, 對運力要求進一步提升,疊加年初蘇伊士運河堵塞等不可抗力因素影響,全球海運 持續緊張。全球集裝箱運費價格指數已從去年 10 月 2600 美元/集裝箱上漲至今年 5 月 5472 美元/集裝箱,中國上海至紐約、洛杉磯集裝箱運 費分別從去年 10 月的 4866、4069 美元/集裝箱漲至 7007、5211 美元/集裝箱。我們 認為集裝箱緊俏現象存在,但影響更多的是到貨時間推遲,因此草甘膦出口壓力增 加,運費提升使下游采購壓力增大。

美國墨西哥灣到南美南部干散貨航運價格 5 月份激增至 52 美元/噸(原運費穩定在 25 美元/噸左右浮動),美國至南美的運力也同樣緊張。巴 西、阿根廷等國也部分依賴美國草甘膦出口,運費激增預計同樣形成成本壓力和供 給延遲。

原材料強勢漲價,對成本端形成支撐。我國草甘膦制備主要分為甘氨酸法和 IDA 法, 其中甘氨酸法全國產能 50 萬噸,占總產能 69.2%。IDA 法企業大多數自配套雙甘 膦,受上游原材料價格波動影響較小。而甘氨酸法企業受上游冰醋酸價格上漲傳導, 主要原材料甘氨酸價格一直處于上漲通道,成本端對草甘膦價格形成支撐,同時由 于草甘膦上漲幅度高于原材料,市場利潤豐厚,具有甘氨酸自配套企業受原材料價 格波動影響更小,利潤彈性更優。

3.3. 補庫積極,下半年需求或前置

2020 年中國農藥出口景氣印證農業景氣,2021 年大概率延續。2020 年我國農藥出 口數量(貨物量)為 239.5 萬噸,同比增長 29.3%,除草劑出口量 123.61 萬噸,同比增 長 24.61%。去年中國出口呈現前低后高,二季度后發力的現象,我們判斷主因還是 下游農作物景氣拉動。今年我們判斷大概率延續去年良好態勢,需求不排除好于去 年。

美國玉米產量占了全球 35%,大豆占 31%,均為全球第一大生產國,巴西大豆占比 29%。從種植規律來看,美國大豆、玉米種植季主要發生在 3-8 月,目前正值美國農 忙用藥高峰,從草甘膦價格上漲態勢呈現美國本土供應偏緊;巴西大豆種植季從 9 月延續至次年 2 月,阿根廷緊隨其后,種植季從 11 月至次年 3 月,因此每年下半年 是南美洲草甘膦主要采購季節,除了當地裝置滿足少部分供給,主要來源仍是美國 和中國。我們判斷美國本土供給緊張,將一定程度上影響南美洲的采購。往年 5-7 月 一般為國內草甘膦出口淡季,今年淡季不淡,下游買家擔心未來供給不足而價格持 續上漲,買漲不買跌心態推動采購提前,或是此輪草甘膦漲價超預期的主要原因。 目前國內開工接近歷史高位,若接下來高溫季節實行常規檢修,不排除加劇供給緊 張。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】。

陳楠