科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

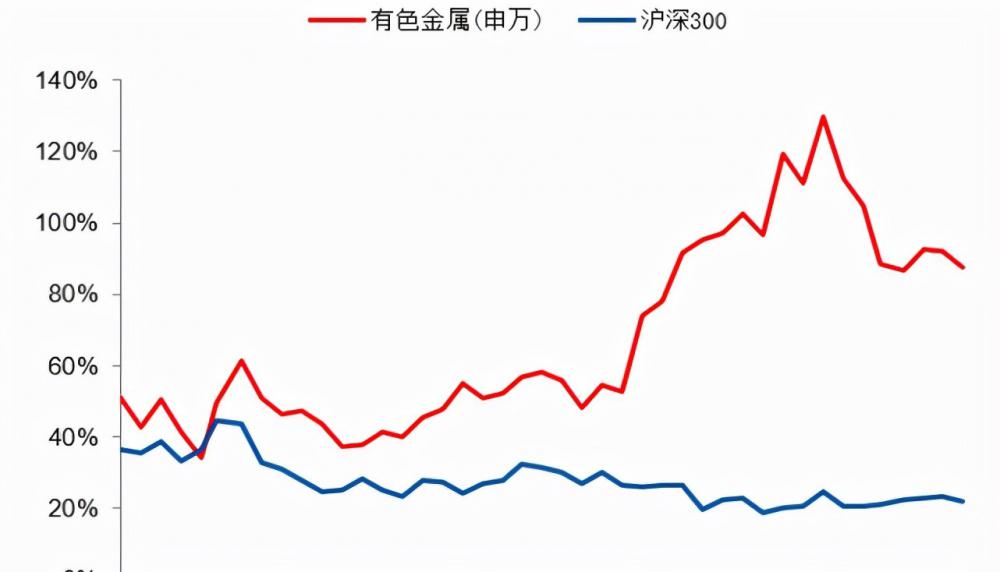

(報告出品方/作者:中信建投證券,李木森)1有色金屬市場表現回顧2021年稀土、鋰和非金屬新材料板塊表現較好2021年初至今(截止2021年10月31日),滬深300下降5.8%,有色指數上漲37.6%,跑贏大盤43.4個百分點。有色板塊中

(報告出品方/作者:中信建投證券,李木森)

1 有色金屬市場表現回顧

2021 年稀土、鋰和非金屬新材料板塊表現較好

2021 年初至今(截止 2021 年 10 月 31 日),滬深 300 下降 5.8%,有色指數上漲 37.6%,跑贏大盤 43.4 個百 分點。有色板塊中,表現最好的是稀土板塊,上漲 205.7%,跑贏有色行業 168.1 個百分點;其次為鋰板塊,上 漲 91.2%,跑贏有色行業 53.6 個百分點;再次為非金屬新材料板塊上漲 58.5%,跑贏有色行業 20.9 個百分點。

2021 年能源金屬、工業金屬和稀有金屬價格表現較好

從金屬價格來看,2021 年初至今(截止 2021 年 10 月 31 日)能源金屬價格表現較好,鋰較年初上漲 266%, 鈷較年初上漲 46%;工業金屬價格普遍上漲,其中錫價較年初上漲 82%,鋁價較年初上漲 38%。稀有金屬中, 鎂較年初上漲 138%,輕稀土氧化鐠釹較年初上漲 77%。貴金屬價格均較年初有所下降,其中黃金較年初下降 6%,白銀較年初下降 9%。

2 鋰行業:新能源康莊大道,鋰行業玉汝于成

鋰資源主要來自于固態礦(鋰輝石礦、云母和黏土等)和鹽湖,鋰資源經過加工得到碳酸鋰、氫氧化鋰和 氯化鋰等鋰化工產品,廣泛應用于鋰電池、傳統工業和軍工等行業中。 近年來隨著全球綠色經濟的興起,全球重點發展新能源產業,作為鋰產品重要需求來源,新能源產業政策 與發展較大地影響鋰產品價格。

復觀歷史數據,可以得到兩個結論:

1)隨著新能源汽車需求從政策補貼驅動階段過渡到市場產品驅動階段,新能源汽車產業鏈經過近 10 年的 錘煉終于走向成熟; 2)回看鋰價走勢,可以得到鋰產品價格邏輯為:長期價格由需求決定,短期波動由供需關系決定,價格下 限看鹽湖提鋰(碳酸鋰),價格上限看礦石提鋰(氫氧化鋰)。 新能源汽車從政策需求向市場需求轉接平穩,產業鏈各環節趨于成熟,走向康莊大道,鋰價伴隨新能源汽 車產業鏈成長大幅度波動的時代告結,艱難困苦,玉汝于成。

全球鋰資源供給:短期增長有限,長期多點開花

澳洲、南美和中國是鋰資源供應主體

2011 年全球鋰資源儲量 1296 萬金屬噸,2020 年增長至 2100 萬金屬噸,年均復合增長率 6%;2020 年智利 鋰資源儲量為全球最豐富,占比全球鋰資源儲量 44%,其次為澳大利亞,占比 22%,再次為阿根廷,占比 9%, 中國占比 7%。

2011 年全球鋰資源產量 3.4 萬金屬噸,2020 年增長至 8.2 萬金屬噸,年均復合增長率 10%;2020 年澳大利亞占比全球鋰礦產量 49%,是全球最大鋰礦供應國,其次為智利,占比 22%,再次為中國,占比 17%;澳洲、 南美和中國全球供應全球占比超 98%,所以澳洲鋰礦、南美鹽湖以及中國的鋰資源供給對于全球鋰資源供給起 決定性作用。

澳洲鋰礦:在產產能 229 萬噸

澳洲鋰礦主要有 10 座,主要包括天齊鋰業的 Greenbushes 鋰礦、贛鋒鋰業的 Marion 鋰礦,雅寶(ALB)的 Wodgina 鋰礦,Pilbara 的 Pilgangoora 鋰礦(PLS 原有礦區和收購 Altura 礦區),銀河資源(GXY,2021 年被 Orocobre 收購)的 MT Cattlin,Alliance 的 Bald hill 等;在產礦山有 Greenbushes 、Marion、Cattlin 和 Pilgangoora (PLS 礦區),在產礦山鋰精礦產能合計 229 萬噸。

澳洲鋰礦鋰精礦供給匯總:鋰精礦產能 229 萬噸,短期增長有限

澳洲鋰礦十座,四座在產,三座停產,三座在建,合計鋰精礦產能 229 萬噸,按目前各公司披露產能規劃, 2023 年前供給增長有限。 四座在產礦山中,合計 229 萬噸鋰精礦產能; Greenbushes 遠期規劃再建 60 萬噸產能,將總產能提升至 194 萬噸;Pilbara 遠期規劃產能提升至 82 萬噸; 三座停產礦山中,Pilbara 計劃重啟 Ngungaju 項目(原 AJM),加之其原有產能,預計 2022 年產能提升為 56 萬噸至 58 萬噸,其余礦山暫無重啟計劃; 三座新建礦山中,SQM 對 MT Holland 投資已被批準,Finniss 也將于 2021 年進入 FID,Kathleen Valley 將 于 2025 年 2 季度進入商業化生產。

假設新建產能爬坡期第一年產能利用率 30%,第二年 70%,爬坡結束后 90%,依據產能規劃和生產指引計 算產量,在產能增長有限的情況下,2023 年前澳洲鋰礦產量增長有限,2023 年前產量增長主要來自于 Greenbushes 可能的產能利用率提升,PLS 項目重啟的產量提升。

南美鹽湖:南美在產鹽湖產能合計 16.3 萬噸 LCE

南美,即阿根廷、智利和玻利維亞境內主要鹽湖湖泊共計 8 座。

主要鹽湖項目分別是 Atcama 鹽湖(ALB)、Atcama 鹽湖(SQM)、Cauchari-Olaroz 鹽湖、 Hombre Muerto 鹽湖、Mariana 鹽湖、Antofalla 鹽湖和 Sal de Vida 鹽湖。 在產鹽湖四座,為 Atcama 鹽湖(ALB)、Atcama 鹽湖(SQM)、Cauchari-Olaroz 鹽湖和 Hombre Muerto 鹽 湖,在產鹽湖產能合計 16.3 萬噸 LCE。

南美鹽湖供給匯總:產能規劃密集,2022 年開始釋放

南美鹽湖在產 4 座,合計 16.2 萬噸 LCE 產能,SQM 預計 2021 年產能從 7 萬噸提升至 12 萬噸 LCE,ALB 預計 2021 年產能從 4.4 萬噸提升至 8.4 萬噸,導致南美鹽湖總產能 2021 年提升至 25.3 萬噸 LCE。 目前 4 座未投產鹽湖中,2 座具有實質性規劃,贛鋒鋰業旗下 Cauchari-Olaroz 項目 4 萬噸碳酸鋰產能預計 2022 年中建成投產,Sal de Vida 鹽湖一期 1.07 萬噸碳酸鋰產能預計 2023 年開始爬坡。

中國鋰礦:中國在產產能 26.4 萬噸

中國主要鋰礦 8 座,5 座在四川省,3 座在江西省;在產鋰礦 3 座,合計鋰精礦產能 34.4 萬噸;李家溝鋰 礦預計 2021 年內建成投產,產能 18 萬噸;其余 3 座礦山暫未有明確復產/投產時間。

中國鋰礦產能產量:中國鋰礦產能增速較快

在產 4 座礦山中,融捷股份旗下甲基卡 134 號脈在建鴛鴦壩選礦產能 250 萬噸,對應 47 萬噸鋰精礦產能, 預計 2022 年建成,永興材料旗下化山瓷石礦在建 300 萬噸鋰礦技改擴建項目產能和 180 萬噸選礦產能,預計 2022 至 2023 年間建成(假設 2022 年建成,花橋礦業 100 萬噸采礦產能技改為 300 萬噸,對應精礦產能從 6.5 提升至 19.5 萬噸)。

中國鹽湖:產出穩定,未來可期

中國目前主要鹽湖有 9 座,分別是察爾汗鹽湖、扎布耶鹽湖、大柴旦鹽湖、西臺吉乃爾鹽湖、東臺吉乃爾 鹽湖、一里坪鹽湖和巴倫馬鹽湖等; 上市公司鹽湖 2 座,ST 鹽湖旗下察爾汗鹽湖在產,西藏礦業旗下鹽廠白銀扎布耶于 2020 年停產;鹽湖提 鋰產能合計 1.5 萬噸 LCE。

中國鹽湖產能產量:未來可期

在產的 2 座鹽湖中,察爾汗鹽湖配套 2 萬噸電池級碳酸鋰將于 2021 年完全投產,扎布耶鹽湖一期技改工程 已進入驗收階段,扎布耶鹽湖/白銀扎布耶二期建設工程目前處于前期工作階段(投資者問答披露),具體建設、 投產時間未知。 假設新建產能爬坡期第一年產能利用率 30%,第二年 70%,爬坡結束后 90%,依據產能規劃和生產指引計 算產量;

總體看,目前中國鹽湖產能較小,產能產量較為穩定,這主要是因為:1)中國鹽湖稟賦較差(鎂鋰比較高 或地理位置不佳),使用國外常用的沉淀法不能很好的將鎂離子等伴生離子去除,一般采用膜法和吸附法,而上 述方法由于濾膜、吸附劑進口成本較高等原因,廠商擴產動力不強;2)目前技術依賴老鹵提鋰,老鹵存量不足。 目前圍繞青海察爾汗鹽湖豐富資源,行業內提出吸附劑體系的變更(鋁系變更為錳系),這一變革既提升生 產效率又解決環境污染問題,助力原鹵提鋰技術高速發展,未來可期。

全球鋰資源供給:短期增長主要來自于澳洲鋰礦和南美鹽湖

經過對全球主要鋰資源項目分析后,供給端可以做出判斷: 鋰礦供給方面: 2021 年至 2022 年上半年鋰礦產能增長有限,供給增長主要來源于格林布什、PLS 的產量 提升,新建礦山僅李家溝一座,在新建項目(融捷、PLS、Manono 等)落地之前,供給增量有限,鋰輝石礦主 要用于氫氧化鋰的制備,對應氫氧化鋰產品的供給增長有限。

鹽湖供給方面: 2020 年至 2021 上半年鹽湖產能增長較慢,原因為上一輪南美鹽湖產能投放延后(全球疫 情等原因),2021 年三季度開始南美及中國鹽湖新增產能逐步落地,但考慮到鹽湖提鋰產能爬坡時間較長,年 內實際供應可能仍然有限,鹽湖提鋰的主要產品為碳酸鋰,對應碳酸鋰產品下半年名義產能增加(包含鋰鹽廠 擴產,21 年下半年內碳酸鋰名義產能增加約 14 萬噸),但可能實際供給有限。 總體看,鋰礦和鹽湖供給增長并非同步,短期增量主要來自于澳洲鋰礦和南美鹽湖,長期增量分布較散, 全球新能源材料供給將呈現區域化的特征。

全球鋰資源需求分析:受益新能源汽車增長,需求復合增長率 25%

全球鋰資源需求從 2017 年的 21 萬噸增長至 2020 年的 33 萬噸 LCE,年均復合增長率 16%。結構上看,鋰 資源經過深加工得到鋰化工產品主要應用于動力電池、其他電池、潤滑劑和玻璃陶瓷等領域,2020 年分別占比 總需求 54%、21%、5%和 7%。

從需求結構上看,動力電池需求占比逐年擴大,從 2017 年的占比 27%提升至目前的 54%,對鋰需求貢獻最 大,而其終端產品新能源汽車需求堅挺,到 2025 年,預計全球動力電池出貨量約 1000GWH,基于此計算全球 動力電池 2025 年鋰需求量約 68 萬噸 LCE。

除新能源汽車持續景氣增長帶動鋰消費外,全球儲能電池及小型動力電池的消費增長也十分可觀,到 2025 年,預計其出貨量年均復合增長率均超過 30%,傳統工業領域的鋰需求保持 2%的增長,基于此,對未來 5 年的 鋰需求進行測算,到 2025 年全球鋰需求或將達到 114 萬噸 LCE,年均復合增長率 25%。

供需結構討論:最好的成長賽道,最佳的配置時間

新能源汽車帶動鋰需求爆發式增長,供給過剩轉向短缺

總體看來,根據當前時間節點的產能投放計劃以及需求增長預期,未來 5 年由于上游供給增速難以滿足下 游新能源汽車帶動動力電池爆發式需求增長,鋰資源有望保持緊缺狀態,鋰價易漲難跌。

3 鎳行業:供給受限,需求增長

鎳產業鏈簡介

鎳是一種近似于銀色有光澤的鐵磁性金屬元素,是制作不銹鋼、合金鋼和三元動力電池的主要材料。鎳產 業鏈包括上游鎳礦開采、中游冶煉、下游加工和終端應用等 4 個環節。上游鎳礦分為硫化鎳礦和紅土鎳礦(氧 化鎳礦)兩大類,硫化鎳礦通常用于生產鎳精礦,進一步冶煉成電解鎳;紅土鎳礦主要用于生產鎳鐵,也可以 用于生產氫氧化鎳,進一步生產硫酸鎳。鎳的中游產品主要包括電解鎳、鎳鐵和硫酸鎳,鎳鐵和電解鎳主要用 于不銹鋼的生產,不銹鋼主要應用于廚衛器具,電梯機械等終端;硫酸鎳主要應用于三元前驅體和電鍍材料的 生產(三元前驅體占 80%,電鍍材料占 20%),三元前驅體用于生產新能源汽車電池,是未來鎳需求的重要增長 點,電鍍材料主要用于生產各類電鍍件產品。

鎳的供給由原生鎳和再生鎳兩部分構成,根據淡水河谷年報,2015 年-2019 年中國不銹鋼生產中再生鎳占 40%左右。原生鎳根據含鎳量高低可以進一步分為高品位鎳和低品鎳兩類,高品位鎳由硫化鎳礦或部分紅土鎳 礦生產,包括電解鎳,鎳丸、羰基鎳和化合物等;低品位鎳由紅土鎳礦生產,包括鎳鐵(鎳含量大于 15%), NPI(鎳含量小于 15%)和氧化鎳等。

供給分析:鎳礦禁止出口影響全球原料供給

鎳礦儲量:全球儲量 9400 萬噸,紅土鎳礦占比 72%

2020 年全球鎳礦儲量 9400 萬噸,印度尼西亞占比 22%。根據 USGS 統計數據,2005 年以來全球鎳礦儲量 總體保持上升趨勢,2011 年后全球鎳礦儲量穩定在 7000-8000 萬噸,2020 年全球鎳儲量達到 9400 萬噸。從區 域分布來看,全球鎳礦主要分布在澳大利亞,巴西和俄羅斯等國,其中印度尼西亞鎳礦儲量 2100 萬噸,全球占 比 22%;澳大利亞鎳礦儲量 2000 萬噸,全球占比 21%;巴西鎳礦儲量 1600 萬噸,全球占比 17%;俄羅斯鎳礦 儲量為 690 萬噸,全球占比 8%;中國鎳礦儲量 280 萬噸,全球占比 3%。

全球鎳礦中紅土鎳礦占 72%。鎳礦分為硫化鎳礦和紅土鎳礦,硫化鎳礦是指在礦石中鎳金屬以硫化物形式 存在的礦石,紅土鎳礦為硫化鎳礦巖體風化―淋濾―沉積形成的地表風化殼性礦床,根據安泰科數據,全球探 明儲量鎳礦資源中紅土鎳礦占比 72%,硫化鎳礦占比 28%。硫化鎳礦主要分布在南非(占比 28%)、加拿大(占 比 19%)、俄羅斯(占比 17%)、澳大利亞(占比 10%)、中國(占比 5%)等國家。紅土鎳礦主要分布在赤道附近的印度尼西亞(占比 19%)、澳大利亞(占比 18%)、菲律賓等(占比 10%)、巴西(占比 8%)等國家。

鎳礦產量:2020 年全球鎳礦產量 250 萬噸

全球鎳礦產量 250 萬噸,印尼占比 30%。根據 USGS 統計數據,2010 年全球鎳礦產量為 159 萬噸,2020 年增長至 250 萬噸,年均復合增長率為 5%。從區域分布來看,全球鎳礦產量主要分布在印尼、菲律賓、俄羅斯 和新喀里多尼亞等地,其中印尼是全球第一大鎳礦產地,2020 年鎳礦產量 76 萬噸,占比全球 30%;菲律賓 32 萬噸,占比全球 13%;俄羅斯 28 萬噸,占比全球 11%;中國 12 萬噸,占比全球 5%。

全球高品位鎳產量 100 萬噸,低品位鎳產量 153 萬噸。原生鎳包括高品位鎳和低品鎳兩類,高品位鎳由硫 化鎳礦或部分紅土鎳礦生產,包括電解鎳,鎳丸、羰基鎳和化合物等;低品位鎳由紅土鎳礦生產,包括鎳鐵(鎳 含量大于 15%),NPI(鎳含量小于 15%)和氧化鎳等。2010 年-2020 年全球高品位鎳產量由 91 萬噸增長至 100 萬噸,年均復合增長率 1%;同期低品位鎳產量由 58 萬噸增長至 153 萬噸,年均復合增長率 10%,中國和印尼 是全球鎳鐵(低品位鎳)主要生產國,2020 年分別占比全球產量的 33%和 39%。

從企業層面來看,全球鎳生產(包括高位品鎳和低品位鎳)主要集中在青山(占比 18%)、諾里爾斯科(占 比 9%)、淡水河谷(占比 7%),金川(占比 7%)、江蘇德龍(占比 7%)、嘉能可(占比 6%)和山東鑫海(占 比 5%)等企業中。全球高品位鎳生產主要集中在諾里爾斯科(占比 22%)、金川(占比 17%)、嘉能可(占比 13%)、淡水河谷(占比 12%)等企業。(報告來源:未來智庫)

青山控股:全球最大鎳鐵生產商

青山控股為全球最大不銹鋼生產企業,2003 年于浙江溫州成立,其產品涵蓋鎳原材料到終端不銹鋼、電池 產品全產業鏈,2016 年實現營業收入 1028 億元,2020 年增長至 2908 億元,年均復合增長率 38%。青山集團 2008 年建立世界第一條 RKEF-AOD 不銹鋼一體化生產線;2009 年首次投資印尼,開發在印尼境內的紅土鎳礦; 2017 年青山與埃赫曼簽署緯達貝項目合作協議,2018 年印尼緯達貝工業園項目啟動。青山控股在印尼境內擁有 兩大工業園區,2020 年鎳產量 46 萬噸(諾里爾斯科年報占比計算),為全球第一大鎳生產商。

印尼經貿合作區青山園區(IMIP):位于印尼中蘇拉威西摩洛哇麗縣,配備世界首條集采礦-鎳鉻鐵冶煉不銹鋼冶煉-熱軋-退洗-冷軋及下游深加工產業鏈,此外還有火電、焦電、焦炭、蘭炭、物流碼頭等配套項目, 截至 2020 年 H1,青山 IMIP 工業園擁有 28 萬鎳金屬噸(36 條鎳生產線)的生產能力。

印尼緯達貝工業園區(IWIP):位于印尼北馬魯古中哈馬黑拉縣。工業園周邊擁有世界級的紅土鎳礦資源, 已引入作為原材料的鎳鐵產業并將引入生產新能源汽車三元電池原材料相關產業,作為鎳合金冶煉及新能源產 業初級材料的加工生產基地,面向世界供應相關產業原材料,截至 2021 年 6 月,青山 IWIP 園區擁有約 17 萬鎳 金屬噸(22 條鎳生產線)的生產能力。

諾里爾斯科:鎳產品產量 22 萬噸,短期產量穩定

諾里爾斯科(Norilsk)是全球最大的高品位鎳和鈀生產商,同時也是全球鉑和銅的主要生產商,此外公司 還生產鈷、銠、銀、金和銥等金屬。2017 年-2020 年諾里爾斯科營業收入分別為 92、117、136 和 155 億美元, 其中鎳實現收入分別為 23、30、34 和 31 億美元,鎳產品收入占總收入的比重分別為 25%、26%、25%和 18%。

諾里爾斯科擁有三個鎳業務項目,鎳產品產量相對穩定,基本維持在 22 萬噸左右,預計未來變化不大。 Kola MMC 項目:位于俄羅斯 Kola,權益為 100%,其具備 Severny Mine 和 Kaula-Kotselvaara Mine 兩座礦 區,配備有冶煉廠,2019 年鎳、銅、鈀和鉑產量分別為 16.6 萬噸、8.7 萬噸、183 萬盎司和 43.9 萬盎司(產品 包括電鎳、電銅以及鎳和貴金屬精礦等),鎳、銅和鉑族金屬占比集團總產量的 73%、17%和 62%; Norilsk Nickel Harjavalta 項目:位于芬蘭,權益為 100%,其作為冶煉廠加工來自公司其他礦山以及第三 方供應(Boliden 等)的原礦石,2019 年鎳最終產品產量為 6.2 萬噸; Nkomati 項目:位于南非,權益為 50%,2019 年鎳、銅、鈀和鉑精礦產量分別為 6500 噸、3400 噸、3.3 萬盎司和 1.4 萬盎司(精礦量)。

淡水河谷:鎳產品產量 22 萬噸,巴西產能釋放初見成效

淡水河谷(Vale)是全球最大的鐵礦生產商,也是全球領先的鎳生產商。鐵礦石、球團礦和鎳及其副產品 (主要為與鎳共生的銅和伴生在鎳礦中貴金屬和鈷等)是淡水河谷主要收入和利潤來源,2017 年-2020 年公司 鎳及其副產品實現營業收入分別為 47、46、43 和 50 億美元,收入占比分別為 14%、13%、11%和 12%;2018 年-2020 年鎳及其副產品實現 EBITDA 分別為 14、 12 和 17 億美元,EBITDA 占比分別為 9%、12%和 10%。

淡水河谷在巴西、加拿大、印度尼西亞和新喀里多尼亞建有鎳礦和工廠,在中國、韓國、日本、英國和中 國臺灣設有精煉廠。目前擁有鎳礦項目六個,其中 PTVI 礦 2019 年生產鎳 6.81 萬噸,Sudbury 礦生產 5.08 萬噸, Voisey's Bay 礦生產 3.54 萬噸,VNC 礦生產 2.34 萬噸,On?a Puma 礦生產 1.16 萬噸,根據 2020 年一季報披露, 2020 年鎳產量預期從 20-21 萬噸下調至 18-19.5 萬噸。

PT Vale Indonesia (PTVI):1968 年于印尼成立,1978 年開始運營,1990 年在印尼交易所上市,2006 年 被淡水河谷收購,淡水河谷間接持有 59%股權,住友金屬持有 20%股權。PTVI 利用紅土鎳礦生產高冰鎳,現有 鎳產能 8 萬噸。

Sudbury:位于加拿大,權益為 100%,于 1885 年開始運營,2006 年被淡水河谷收購,包括采礦選礦冶煉 完整的產業鏈,現有精煉鎳產能 6.6 萬噸,除了處理自產鎳礦(包括 Sudbury 礦和 Thompson 礦)外,還處理外 購礦;除了生產精煉鎳以外,礦山還為 Wales 精煉廠提供氧化鎳中間品用于生產最終產品。

Vale Newfoundland & Labrador Limited 的 Voisey’s Bay:位于加拿大,權益為 100%,2005 年開始運營, 2006 年被淡水河谷收購,主要生產鎳精礦和銅精礦,其鎳精礦在位于 Long Harbour 的冶煉廠加工為金屬產品, 該冶煉廠產能 5 萬噸。

Vale Nouvelle Calédonie S.A.S. (VNC):位于新喀里多尼亞,權益為 95%,主要生產氧化鎳、氫氧化鎳和碳 酸鈷,2020 年 4 月后,VNC 將不再生產氧化鎳,只生產氫氧化鎳。

On?a Puma:位于巴西,權益為 100%,主要從事高質量鎳鐵礦的開采和冶煉生產,現有鎳產能 2.7 萬噸(項 目總產能 5.4 萬噸),該礦山 2019 年 6 月受禁令停產,于 2019 年 9 月重啟,該礦山因環境問題多次受到停產禁 令。

Thompson:位于加拿大,權益為 100%,2006 年被淡水河谷收購,礦山經營包括采礦和選礦環節,從 2018 年下半年起,Thompson 礦將大部分鎳精礦運至 Sudbury 進行冶煉。

嘉能可:鎳產品產量 11 萬噸

嘉能可(Glencore)為全球領先的鎳生產商與銷售商,在澳大利亞、加拿大、歐洲擁有產能。2020 年鎳產 量 11.0 萬噸,其中綜合鎳業務(INO)包括 Sudbury,Raglan,Nikkelverk 等項目,合計產量為 5.65 萬噸;Murrin Murrin 礦產量為 3.6 萬噸;Koniambo 礦產量為 1.7 萬噸。

華友鈷業:2022 年釋放鎳產能 10.5 萬噸

華友鈷業目前規劃鎳產能 10.5 萬噸,其中華越鎳鈷 6 萬噸,華科鎳業 4.5 萬噸。 華越鎳鈷項目:總投資 12.8 億美元,公司通過全資孫公司華青公司擁有項目 57%的權益,項目規劃生產 6 萬噸鎳金屬量的混合氫氧化鎳鈷,已于 2020 年 3 月正式開工建設,預計 2021 年底建成試產。達產后,華青公 司將包銷 59%的產品。

華科鎳業項目:總投資 5.2 億美元(30 億元通過定增募資投入),公司擁有項目 70%的權益。根據公司可研 報告披露,達產后平均權益稅后利潤為 0.6 億美元(約 4.2 億元人民幣),考慮到目前鎳價較可研鎳價提升 24% 至 16,100 美元/噸(2021 年 4 月 15 日價格),預計項目收益超預期。

印尼鎳鐵加速建設

印尼鎳礦禁止出口,全球企業加快印尼產能布局。2020 年全球重要鎳礦出口國印尼頒布原礦出口禁令后, 全球尤其是中國鎳鐵生產受到限制,全球企業加快在印尼產能投放節奏,全球新增產能預計 75 萬噸左右,主要 有火法冶煉產能(鎳鐵產品)和濕法冶煉產能(電鎳及中間產品),其中鎳鐵新增產能約 60 萬噸,電鎳及中間 產品新增產能約 15 萬噸,新增產能均位于印尼。

紅土礦火法冶煉項目(鎳鐵產品):全球主要企業 2020 年規劃新增產能 24 萬噸,2021 年 36 萬噸,共計 60 萬噸。新增產能主要來自于青山集團、德龍鎳業等公司,項目均位于印度尼西亞。

青山集團(包括合作項目)預計 2020 年投放 18 條生產線,共計 16.8 萬噸產能,2020 年上半年已投產 11 條,其中 2 條 42000KVA,4 條 33000KVA,5 條 43000KVA(青山+埃赫曼 4 條,青山+振石 1 條)RKEF 產線, 下半年 7 條生產線待投,共計 7 萬噸產能;預計 2021 年投放 6 條生產線,共計 4.8 萬噸產能;德龍鎳業預計 2020 年投放 8 條生產線,共計 6 萬噸產能,上半年已投放 5 條生產線,共計 3.8 萬噸產能,下半年 3 條生產線待投, 共計 2.3 萬噸產能;預計 2021 年投放 27 條生產線,共計 21.6 萬噸。

紅土礦濕法冶煉項目(電鎳及鎳中間產品):全球主要企業預計 2021 年規劃新增產能 12 萬噸,2022 年 3 萬噸,共計 15 萬噸。

OBI 島項目:該項目由力勤礦業、印尼哈利達投資,項目投資 50 億元,分兩期建設,一期規劃年產 16 萬 噸硫酸鎳與 2 萬噸硫酸鈷,對應濕法鎳產能 3.7 萬金屬噸。2020 年 7 月 23 日,力勤 OBI 鎳鈷項目關鍵裝置成 功封頂,2021 年 5 月首批氫氧化鎳鈷產品成功下線。

緯達貝工業園項目:該項目由青山集團、振石等公司投資,項目一期投資 50 億美元,包括 12 萬噸的火法 鎳鐵產能(預計 2020 年建成)和 3 萬噸濕法冶煉項目(預計 2022 年以后實現)。

蘇拉威西島項目:該項目由青山集團、格林美等公司投資,項目包括 5 萬噸氫氧化鎳和 15 萬噸硫酸鎳產品, 預計 2021 年建成。

6 萬噸金屬鎳項目:該項目由華友鈷業、青創國際等公司投資,項目投資 13 億美元,一期規劃 3 萬噸鎳金 屬產能,預計 2021 年建成。

需求分析:不銹鋼和三元電池帶動鎳需求增長

全球鎳消費量 244 萬噸,中國占比 59%。全球鎳消費量從 2008 年 111 萬噸,增長至 2020 年的 244 萬噸, 年均復合增長率為 7%。從消費地區上看,2020 年中國為全球最大鎳消費國,鎳消費量為 134 萬噸,占比 59%; 其次為亞洲其他國家,鎳消費量為 56 萬噸,占比 23%;再次為歐洲與非洲,鎳消費量為 32 萬噸,占比 13%。

不銹鋼領域需求:消費需求強于供給,帶動鎳需求增速超 6%

全球不銹鋼產量 5222 萬噸,中國占比 56%。鋼鐵通過添加鎳元素達到耐腐蝕的特性,不銹鋼制造為鎳消 費的最主要途徑。不銹鋼粗鋼全球產量從 2001 年的 1920 萬噸增長至 2020 年的 5089 萬噸,年均復合增長率 5%。 結構上,2020 年中國為全球最大不銹鋼粗鋼生產國,產量為 3014 萬噸,占比 59%;其次為印度,不銹鋼粗鋼 產量為 316 萬噸,占比 6%;第三為日本,不銹鋼粗鋼產量為 241 萬噸,占比 5%。

300 系不銹鋼占比總產量 55%。不銹鋼按牌號可分為 200 系、300 系、400 系、500 系和 600 系不銹鋼,其 中 200 系、300 系和 400 系產品在全球廣泛應用,2018 年全球不銹鋼產品中,300 系不銹鋼產品產量最高,占 比總產量 55%;其次為 400 系不銹鋼產品,占比總產量 22%;再次為 200 系不銹鋼產品,占比總產量 22%。

300 系產品為鉻鎳系奧氏體不銹鋼,廣泛應用于工業及日常生活,其中 304 不銹鋼和 316 不銹鋼為不銹鋼 中產量最大的產品,對應平均鎳含量分別為 9%和 12%。 200 系產品為鉻錳系奧氏體不銹鋼,該系列產品是在 300 系產品基礎上通過加入錳和(或)氮代替金屬鎳 元素而發展起來的一類產品,適宜在承受較重而耐蝕性要求不太高的設備和部件上使用,主要產品有 200 不銹 鋼和 201 不銹鋼,對應平均鎳含量分別為 4.5%和 5%。 400 系產品為鐵、碳和鉻的合金。因為其含鎳量較低(小于 0.6%),所以是一種節鎳不銹鋼,也被大家稱為 不銹鐵。

原生鎳生產不銹鋼占比總產量的 70%。在全球不銹鋼生產中,原材料除原生鎳(鎳鐵及電鎳)以外,還使 用部分回收廢鋼進行生產,2019 年鎳鐵、電解鎳和回收廢鋼生產不銹鋼的比例分別為 54%、16%和 28%,原生 鎳生產不銹鋼占比總產量的 70%。

全球不銹鋼產品消費需求強于供給,帶動鎳需求增速超 6%。2010 年全球不銹鋼表觀需求為 992 萬噸,2019 年增長至 5998 萬噸,年均復合增長率 22%,數值及增速均高于全球產量,全球不銹鋼消費需求強于供給。從消 費領域看,不銹鋼材料主要應用于金屬制品、機械工程和建筑建設等產品或領域中,分別占比 38%、29% 和 12%。金屬不銹鋼制品主要應用于日常生活,如不銹鋼廚具,不銹鋼家具等,其市場需求成熟,預計未來增 速較穩定,需求強于供給帶動不銹鋼產量將高于 6%速度增長,對應鎳需求以高于 6%的速度增長。

電池領域需求:2025 年需求達 59 萬噸,年均復合增長率 32%

全球新能源汽車銷量年均復合增長率 51%。鎳作為正極原材料用于動力電池中,2020 年電池需求占比鎳總 需求的 7%,動力電池主要應用在新能源汽車領域。根據彭博 BNEF 數據,2013 年全球新能源汽車銷量 17 萬輛, 2020 年增長至 300 萬輛,年均復合增長率 51%。銷售結構上看,歐洲銷量為 140 萬輛,占比 47%;中國新能源 汽車銷量為 120 萬輛,占比全球銷量 40%;美國銷量為 29.5 萬輛,占比 10%。

全球動力電池裝機量年均復合增長率 37%,三元動力電池占比不斷提升。新能源汽車動力電池分為磷酸鐵 鋰電池和三元動力電池兩大類,其中磷酸鐵鋰電池不含鎳,主要用于新能源客車和其他商用車;三元動力電池 含鎳,主要應用于新能源乘用車。全球動力電池 2016 年裝機量為 49GWh,2019 年增長至 125GWh,年均復合 增長率為 37%;全球三元動力電池 2016 年裝機量為 24GWh,2019 年增長至 72GWh,年均復合增長率 46%, 占比從約 49%提升至約 60%,三元動力電池裝機量占比不斷提升。

三元動力電池是指以三元材料(1??2)為正極的動力電池,根據正極材料中各元素添加量 不同可將動力電池分為 NCM333、NCM424、NCM442、NCM523、NCM622、NCM811 和 NCA 等型號(NCMA 分別為鎳鈷錳鋁,數字代表對應原子比),其中 NCM333、NCM523、NCM622 和 NCM811 為主流,按此順序鎳 含量依次升高。

三元正極材料出貨量年均復合增長率 56%,NCM523 等型號占比 64%。2016 年全球三元正極材料出貨量 為 9 萬噸,2019 年增長至 34 萬噸,年均復合增長率 56%,中國正極材料出貨量由 5 萬噸增長至 19 萬噸,年均 復合增長率 52%。結構上看,2019 年中國三元正極材料中 5 系產品(NCM523 等)出貨量最大,占比總量 64%;其次為 6 系產品(NCM622 等),占比總量 17%;再次為高鎳產品(NCM811 和 NCA),占比總量 12%,結構上 全球與中國趨同。

三元動力電池高鎳化為行業大趨勢。隨著新能源汽車行業發展,行業對電池續航能力的要求不斷提高,如 何提高電池能量密度成為關鍵問題,提高正極材料中鎳的含量為目前主流技術路徑,三元動力電池高鎳化為行 業大趨勢。目前三元動力電池主流型號為 333NCM、523NCM、622NCM、811NCM 和 NCA,各型號每 GWh 容量對應消費鎳金屬量分別為 377 噸、545 噸、620 噸、767 噸和 737 噸,以 811NCM 和 NCA 為代表的高鎳三 元動力電池較 523NCM 為代表的主流三元動力電池鎳消費量提升 41%。

2025 年需求達 100 萬噸,年均復合增長率 32%。全球新能源汽車需求旺盛以及高鎳化大趨勢下三元動力電 池對鎳的需求保持高速增長,根據諾里爾斯克數據,2015 年全球三元電池對鎳需求 5 萬噸,2019 年增長至 16 萬噸,年均復合增長率 27%。根據 GGII 對 2025 年全球三元正極材料出貨量的預測以及相應高鎳電池占比的判 斷,我們測算 2025 年三元動力電池對鎳的需求將達到 59 萬噸,2019 年-2025 年全球三元正極材料鎳金屬用量 年均復合增長率 32%。

供需平衡:預計 2021 年全球原生鎳過剩收窄 5 萬噸,未來或將轉向短缺

根據安泰科數據,2020 年全球原生鎳產量 244 萬噸,消費量 232 萬噸,存在 12 萬噸過剩;預計 2021 年全 球原生鎳產量 259 萬噸,消費量 252 萬噸,出現 7 萬噸過剩,過剩主要來自于印尼鎳鐵的產能投放,但隨著新 能源汽車需求高速增長、不銹鋼需求穩定增長,供給過剩收窄 5 萬噸。未來隨著高鎳三元電池占比提升,新能 源汽車動力電池需求持續增長,鎳供需或將轉向短缺。

4 錳行業:供給側改革疊加新能源需求興起,錳元素嶄露頭角

錳產業鏈簡介

錳礦石主要有氧化礦、碳酸礦、硅酸礦、硫化礦等存在形式,經過加工后得到金屬錳、錳鐵、硅錳等錳產 品,廣泛應用于鋼鐵、電池、醫療、催化劑等領域。全球錳消費量的 86%應用于鋼鐵冶金,8%用于電池行業, 5%用于化工行業,1%用于其他領域。中國 80%的錳礦用于生產錳系鐵合金、電解金屬錳、電解二氧化錳,90% 以上的錳系鐵合金和電解金屬錳用于鋼鐵工業生產,6%的中國錳消費量用于電池行業,2%用于化工行業,2% 用于其他行業(包括建材、電子、農牧業等)。(報告來源:未來智庫)

1)高碳錳鐵

高碳錳鐵分為電爐高碳錳鐵和高爐高碳錳鐵。由于高爐與電爐冶煉高碳錳鐵唯一的區別是熱源不同,所以 兩者的爐體結構、幾何形狀和操作方法不一樣,但兩種爐子冶煉高碳錳鐵的原理是相同的。兩種爐子使用同一 種錳礦冶煉時得到的產品磷含量不一樣,高爐產品略高于電爐產品。高碳錳鐵最早是采用高爐生產的,其產量 高,成本低,目前國內外還在廣泛用。 高碳錳鐵主要用于煉鋼作脫氧劑、脫硫劑及合金添加劑,另外隨著中低碳錳鐵生產工藝的進步,高碳錳鐵 還可應用于生產中低碳錳鐵。

2)硅錳合金

硅錳合金是由錳、硅、鐵及少量碳和其它元素組成的合金,是一種用途較廣、產量較大的鐵合金。含有足 夠硅量的錳鐵合金熔化溫度范圍為 1075℃~1320℃。硅錳合金多在開口固定式礦熱電爐中冶煉,近年已采用旋 轉、封閉式電爐生產。硅錳合金是冶煉中低碳錳鐵和金屬錳的還原劑,也作為煉鋼生產中的復合脫氧劑和合金 劑及脫硫劑。通常硅錳合金作為還原劑用的占 40%,作脫氧劑和合金劑的占 60%。 生產工藝:錳硅合金是在埋弧還原電爐內,用碳還原錳礦和硅石煉成的。電爐容量 3000~63000kVA,爐型 可以是封閉式、半封閉式或敞口式。

錳原料通常由幾種錳礦、富錳渣、錳燒結礦等搭配組成。入爐成分要求為 Mn>30%,Mn/Fe>4.5,P/Mn≤0.0035; 硅石含 SiO2>98%;焦炭含固定碳>80%,灰分<15%;熔劑有石灰(或石灰石)、白云石與螢石等,添加量根據 錳原料的脈石組分、冶煉渣型及電爐容量等決定。 錳硅合金被加入鋼液中,用于脫氧,脫氧產物為 MnSiO3。MnSiO3 比 FeSiO3 的熔點低,表面張力較大,容 易從鋼液中上浮,因而鋼中夾雜物較少。錳硅合金脫氧時,錳和硅的利用率均較高,所以錳硅合金是良好的復合脫氧劑。錳硅合金的錳碳比高,特別適合冶煉含錳的低碳鋼。由于鎮靜鋼、高強度低合金鋼、不銹鋼、耐熱 鋼等產量的增加,錳硅合金的用量也相應增加。

3)電解金屬錳

金屬錳是一種灰白色、硬脆、有光澤的過渡金屬,電解金屬錳是用錳礦石經酸浸出獲得錳鹽,再送電解槽 電解析出的單質金屬。電解錳的純度很高,它的作用是增加合金屬材料的硬度,應用最廣的有錳銅合金、錳鋁 合金,錳在這些合金中能提高合金的強度、韌性、耐磨性和耐腐蝕性。電解金屬錳是所有錳化工產品中產量最 大和產值最高的品種,而且還是支撐電池行業生存和發展不可或缺的基礎性材料。

4)電解二氧化錳

電解二氧化錳是優良的電池的去極化劑,它與天然放電二氧化錳生產的干電池相比,具有放電容量大、活 性強、體積小、壽命長等特點,摻用 20-30%EMD 做成的干電池比全用天然二氧化錳做成的干電池其放電容量 可提高 50-100%,在高性能氯化鋅電池中摻用 50-70%EMD,其放電容量可提高 2-3 倍,全部用 EMD 做成的堿 錳電池,其放電容量可提高 5-7 倍,因此電解二氧化錳成為電池工業的一種非常重要的原料。精細化工生產過 程中電解二氧化錳可作氧化劑、錳鋅鐵氧體軟磁材料中的原料,具有很強的催化、氧化還原,離子交換和吸附 能力,在經處理成型后,是一種性能全面的優良凈水濾料,具有更強的脫色和去除金屬的能力。

5)錳酸鋰

錳酸鋰的生產主要以 EMD 和碳酸鋰為原料,配合相應的添加物,經過混料,燒成,后期處理等步驟而生 產的。錳酸鋰是較有前景的鋰離子正極材料之一,具有資源豐富、成本低、無污染、安全性好、倍率性能好等 優點,是理想的動力電池正極材料。如今市場上主要的錳酸鋰有 AB 兩類,A 類是指動力電池用的材料,其特 點主要是考慮安全性及循環性。B 類是指手機電池類的替代品,其特點主要是高容量。錳酸鋰的生產主要以 EMD 和碳酸鋰為原料,配合相應的添加物,經過混料,燒成,后期處理等步驟而生產的。從原材料及生產工藝的特 點來考慮,生產本身無毒害,對環境友好。不產生廢水廢氣,生產中的粉末可以回收利用。因此對環境沒有影 響。

6)硫酸錳

硫酸錳是錳系動力鋰電池正極材料最基礎的錳源材料,是制備其它錳鹽的原料和分析試劑。高純硫酸錳是 制備鎳鈷錳酸鋰電池三元正極材料前驅體的重要原材料之一,也是高純二氧化錳和四氧化三錳的基礎原料,是 生產錳氧化合物的主體材料。 目前主要采用兩礦加酸法(又稱濕法)直接生產硫酸錳,主要采用二氧化錳礦粉、硫鐵礦粉與硫酸在適宜 條件下直接進行氧化還原反應制備硫酸錳溶液為主要工序,配以除雜、凈化、濃縮、烘干等工序,生產高質量 硫酸錳,能夠實現礦粉中二氧化錳的綜合利用率在 85%以上的工業生產效果。

錳資源供給分析:全球錳礦資源豐富,南非、巴西、澳洲為錳資源大國

錳礦儲量:全球儲量 13 億噸

2020 年全球錳礦儲量 13 億噸,南非占比 40%。根據美國地質調查局統計數據,2005 年以來全球錳礦儲量 呈波動趨勢,2011 年后全球錳礦儲量穩定在 6-8 億噸,2020 年由于南非、巴西、澳洲探明儲量大幅增長,全球 錳儲量增長至 13 億噸。從區域分布來看,全球錳礦主要分布在南非,巴西和澳大利亞等國,其中南非錳礦儲量 5.2 億噸,全球占比 40%;巴西錳礦儲量 2.7 億噸,全球占比 21%;澳大利亞錳礦儲量 2.3 億噸,全球占比 18%; 烏克蘭錳礦儲量為 1.4 億噸,全球占比 11%;加蓬錳礦儲量為 6,100 萬噸,全球占比 5%;中國錳礦儲量 5,400萬噸,全球占比 4%

錳礦產量:2020 年全球錳礦產量 1850 萬噸

全球錳礦產量 1850 萬噸,南非占比 28%。根據美國地質調查局統計數據,2010 年全球錳礦產量為 1,390 萬噸,2020 年增長至 1,850 萬噸,年均復合增長率為 2.90%。從區域分布來看,全球錳礦產量主要分布在南非、 澳大利亞、佳蓬和中國等國,其中南非是全球第一大錳礦產地,2020 年錳礦產量 520 萬噸,占比全球 28%;澳 大利亞 330 萬噸,占比全球 18%;加蓬 280 萬噸,占比全球 15%;中國 130 萬噸,占比全球 7%;巴西 120 萬 噸,占比全球 6%;烏克蘭 55 萬噸,占比全球 3%。

錳產品供需及價格分析:供給端均受限電影響,下游電池行業需求旺盛

電解錳供給:2020 年產能 292 萬噸,產量 150 萬噸

電解錳作用是增加合金屬材料的硬度,應用最廣的有錳銅合金、錳鋁合金,錳在這些合金中能提高合金的 強度、韌性、耐磨性和耐腐蝕性。金屬錳的提煉方式主要有熱法(火法)和電解法(濕法)兩種,熱法生產(金 屬錳)純度不超過 95~98%,而純的金屬錳則是由電解法制備(電解金屬錳),其純度可達 99.7~99.9%以上。現在,電解法生產已成為金屬錳生產的主要方式,金屬錳通過電解錳鹽和硫酸溶液以電解沉積方式獲得商業規 模的生產。

近年來中國電解錳工業發展迅速,產能出現過剩。2013 年中國電解錳產能為 188 萬噸,2020 年增長至 292 萬噸,年均復合增長率 6.5%;2013 年中國電解錳產量為 110 萬噸,2020 年增長至 150 萬噸,年均復合增長率 4.5%。近年來受新冠疫情及需求端影響,電解錳開工率下降,2013 年電解錳開工率為 59%,2021 年上半年開工 率下降至 42%。

分地區來看,中國電解錳企業主要集中于寧夏、廣西以及碳酸錳礦儲量豐富的“錳三角”地區(湖南、貴 州、重慶三省),2020 年寧夏、廣西和貴州電解錳產量位居全國前三,其中寧夏電解錳產量 57.9 萬噸,全國占 比 39%;廣西電解錳產量 27.0 萬噸,全國占比 18%;貴州電解錳產量 21.5 萬噸,全國占比 14%。

寧夏天元錳業為中國電解錳企業龍頭,產能產量均為全國首位。2020 年寧夏天元錳業電解錳產能 80 萬噸 (全國占比 27%),電解錳產量 57.9 萬噸(全國占比 39%),開工率 72%;其次為湖南南方錳業,電解錳產能 20 萬噸(全國占比 8%),電解錳產量 18.8 萬噸(全國占比 13%),開工率 94%;再次為新疆科邦錳業,電解錳 產能 15 萬噸(全國占比 5%),電解錳產量 7.0 萬噸(全國占比 5%),開工率 47%。中國電解錳行業集中度較高, 2020 年產量 CR10 達 77%,龍頭企業天元錳業全國占比 39%,產量遠超競爭對手。

按照中國目前電解錳工業的技術經濟指標,生產 1t 電解錳需要消耗國內低品碳酸錳礦 7~11t(金屬回收率 約 90%)、電 5500~7000kWh、二氧化硒 1~1.5kg、硫酸 2t。礦石和電力成本占電解錳生產總成本的 60%以上, 擁有自有礦山且電力成本低廉的電解錳企業將在市場競爭中占據優勢。 當前電解錳行業單位生產總成本約 17400 元/噸,其中直接材料 9000 元/噸,輔助材料 155 元/噸,原料動力 4000 元/噸,直接人工 800 元/噸,制造費用 3000 元/噸。

電解錳需求:鋼鐵冶金錳需求量穩步增長

全球錳消費量的 86%應用于鋼鐵冶金。電解金屬錳是指用錳礦石經酸浸出獲得錳鹽,再送電解槽電解析出 的單質金屬,其下游需求廣泛,在鋼鐵冶煉、有色冶金、電子技術、化學工業、環境保護、食品衛生、電焊條 業、航天工業等多個領域中均有應用。根據《錳消費規律探討及中國未來錳需求預測》數據,全球錳消費量的 86%應用于鋼鐵冶金,8%用于電池行業,5%用于化工行業,1%用于其他領域。

200 系不銹鋼是鋼鐵冶金領域最大的錳消費源。根據國際錳業協會數據,鋼鐵冶金領域用錳中,約 70%用 于合金的添加料,從而提高材料的強度、韌性、耐磨性和耐腐蝕性,其余 30%用于鋼液的脫硫和脫氧;合金用 錳中,不銹鋼消費量居于首位,根據國際錳業協會數據,200 系不銹鋼(鉻-鎳-錳奧氏體不銹鋼)錳含量為 4%~15.5%,300 系及 400 系不銹鋼亦有少量使用。

根據世界不銹鋼論壇數據,2014 年全球不銹鋼粗鋼產量為 4169 萬噸,2020 年增長至 5089 萬噸,年均復合 增長率 3%,其中 200 系不銹鋼占比維持在 22%左右。我們預計 2021 年不銹鋼領域錳消費量約為 132 萬噸,2025 年將增至 151 萬噸,年均復合增長率 3%。

電解錳價格:電解錳供給側改革——清退落后產能疊加錳聯盟自發性限產

2020 年受新冠肺炎疫情影響,電解錳行業受到較大沖擊,產品產量和出口均出現下滑,隨著疫情逐漸得到 控制,電解錳行業逐漸平穩運行,價格逐漸穩定在 1.1-1.2 萬元/噸水平。2021 年中以來,電解錳價格迅速、大 幅上漲,根據百川盈孚,截至 2021 年 10 月 22 日,主流地區現貨含稅出廠均價為 42,850 元/噸,同比上漲 286%。

供給端:1)電解錳企業庫存持續減少,市場上現貨供應很少,大部分企業以交長單為主;2)“錳三角”錳 污染整治進入政策調研階段,企業關停狀態頻發,導致部分產能不能正常釋放;3)7-8 月云南、廣西、貴州等 地啟動能耗雙控政策,發布有序用電紅色預警,避錯峰生產措施的實施也使部分成員單位產量下降,根據百川 數據,中國 7 月電解錳產量為 11.99 萬噸,9 月下降至 10.44 萬噸,10 月有所回升,至 10.77 萬噸,但仍受到能 耗雙控政策一定影響。截至 10 月底多以交付前期訂單為主,電解錳價格走向 4 萬大關以后廠商惜售態度增強, 低價成交意愿減弱,故庫存較 9 月稍有增加。

需求端:國內市場由于北方(內蒙古、寧夏)雙控限電導致高硅硅錳生產的產量及質量大幅下降,電解錳 作為替代品在 200 系不銹鋼中部分逐步回歸;國外市場的出口訂單在 6-8 月對電解錳需求大幅增加。三季度不 銹鋼市場價格整體偏強運行,市場成交情況表現一般。原料端鉻鐵,鎳鐵、電解錳行情偏強上漲,推動不銹鋼 成本大幅上移,能耗雙控帶動不銹鋼市場減產限產,鋼廠有進一步地推漲積極性,大部分下游用戶對價格接受 度不高,預計 2021 年需求為 209 萬噸,略低于 2020 年水平。當前市場低價現貨資源難尋,錳廠及貿易商方面 對后市錳價都存在進一步看高預期。

硅錳供給:產能 1908 萬噸,產量 1197 萬噸

硅錳是由錳、硅、鐵及少量碳和其它元素組成的合金,是一種用途較廣、產量較大的鐵合金,主要作為鋼 鐵生產的脫氧劑和合金劑的中間料,同時也是中低碳錳鐵生產的主要原料。一般使用熱還原法制備,即在礦熱 爐中用炭同時還原錳礦石(包括富錳渣)和硅石中的氧化錳和二氧化硅煉制生產。

中國硅錳產能分布較廣,集中度尚可。2013 年中國硅錳產能為 1716 萬噸,2020 年增長至 1908 萬噸,年均 復合增長率 1.5%。中國硅錳產能集中于內蒙、寧夏、廣西、貴州、陜西等省份,其中內蒙以 2020 年硅錳產能 534 萬噸居首位,全國占比 28%;其次為寧夏,硅錳產能 392 萬噸,全國占比 21%;再次為廣西,硅錳產能 337 萬噸,全國占比 18%。

2013 年中國硅錳產量為 902 萬噸,2020 年增長至 1197 萬噸,年均復合增長率 4.1%。中國硅錳產量主要由 內蒙、寧夏和廣西三省貢獻,其中內蒙 2020 年硅錳產量為 372 萬噸,全國占比 31%;寧夏硅錳產量 206 萬噸, 全國占比 17%;廣西硅錳產量 163 萬噸,全國占比 14%。

硅錳行業屬于高耗能產業,根據百川盈孚,生產過程中錳礦成本占總成本比例為 47.1%左右,電費占總成 本的 31.4%左右,對于不同的爐型以及不同的工人操作方法,單噸耗電量不同,耗電區間大致為 3700-4300 度/ 噸,按照一度電碳排放 800 克計算,硅錳制備單噸碳排放為 2.96-3.44 噸。華北內蒙古地區作為第一大產區,整 體發展與其它地區較有優勢,主要原因是 1)電價在西北五省中偏低;2)政策利好,蒙西地區均受地方電網調 控;3)省內企業成規模化多元化發展,且部分企業設有自備電廠。

當前硅錳行業單位生產成本約 7930 元/噸,其中直接材料 3600 元/噸,輔助材料 180 元/噸,原料動力 3400 元/噸,直接人工 200 元/噸,制造費用 550 元/噸。

企業層面,中國硅錳企業產能較為分散。前 10 名企業硅錳產能均超過 30 萬噸,合計總產能約 484.8 萬噸, 占全國總產能的 25%。居首位的是吉鐵鐵合金有限責任公司(豐鎮項目),2020 年產能達 70 萬噸,全國占比僅 4%,根據百川盈孚,該公司錳系合金項目為 10 臺 33000kVA 熱礦爐,其中硅錳合金生產設備為 8 臺 33000kva 的,其余兩臺 33000kva 分別為中、低錳設備;此外,2021 年預計有 2 臺 36000kva 硅錳礦熱爐新建計劃,未來產能有望繼續增大。

硅錳需求:鋼鐵行業帶動需求增長

鋼鐵行業帶動硅錳消費量穩定增長。硅錳是由錳、硅、鐵及少量碳和其它元素組成的合金,其主要被用作 鋼鐵生產的脫氧劑和合金劑的中間料,同時也是中低碳錳鐵生產的主要原料。硅錳合金的下游較為單一,主要 應用在鋼鐵行業。

硅錳價格:供應擾動下四季度企穩反彈

硅錳行業特點為“資源在外,需求在內”,行業產能過剩,價格驅動主要來自錳礦成本以及階段性的供需錯 配。在 2019 年下半年強勢下跌之后,2020 年硅錳價格屬于成本支撐型走勢。國內錳硅市場走勢受消息面影響 較大,市場表現“曇花一現”。硅錳價格大幅波動,主要受成本端錳礦影響,3-4 月份疫情影響錳礦進口,推升 硅錳價格大幅上漲,隨著錳礦的進口恢復,硅錳、錳礦進入雙過剩的階段,硅錳價格也大幅下行,四季度在供 應擾動的影響下,開始企穩反彈。2021 年硅錳價格上漲,進入 8 月后漲幅巨大,根據百川資訊,截至 2021 年 10 月 22 日,硅錳 6517 價格為 12,213 元/噸,較上月上漲 28.6%,較年初上漲 78.6%。

近期硅錳價格上漲迅速,具體分析如下:

供給端:據百川盈孚,2021 年 8 月硅錳市場整體供應量約 88.88 萬噸,環比上漲 0.8%,同比下降 2.9%。進 入 9 月后各地區限電情況日益嚴重,多家合金企業生產受到明顯影響,中秋節前,寧夏、內蒙地區部分工廠相 繼發布減產、缺貨聲明,申請延期交貨,其中寧夏中衛某大廠 18 日接政府通知,硅錳合金爐全停,為期 15 天, 15 天后另行通知。中秋假期第一天陜西地區硅錳合金企業全部停產,且有工廠表示 9 月無復產計劃。廣西地區 嚴格執行前期限電政策,據百川盈孚統計 9 月硅錳市場整體開工率不足 10%;云南地區在限電依舊嚴重的情況 下,有工廠表示前幾日已經停產;貴州地區某大廠因限電影響日產 30%。從目前已知的地方控耗政策來看,硅 錳主要產能分布地區基本都囊括在內,綜合測算,目前全國硅錳整體開工率不足 40%,產量降至近兩年最低位。

需求端:“能耗雙控”政策下,多數鋼鐵企業都在限產停產,壓減鋼鐵產量,7 月和 8 月的粗鋼產量均有大 幅下降。廣西地區要求多家大型鋼企在 9 月份排產計劃的基礎上,再壓減 20%的產量,江蘇、云南地區也進一 步加碼,江蘇中天鋼鐵集團從 8 月份開始就通過采取生產設備限、停產以及提前檢修等措施。但據專業人士分 析,鋼材對于宏觀經濟數據來說影響較大,如果鋼材價格過高,那么通過 PPI 傳導至 CPI 只需要一個過程,帶 來的通脹危害是不言而喻的,所以從能耗雙控的政策端來看,對于鋼廠的管控力度會相對的溫和。但是硅錳則 不同,它的漲價對于宏觀方面的影響較小,硅錳各產區的監管單位在執行政策時會采取的措施相對嚴格;硅錳 作為基礎合金,下游需求主要以粗鋼為主,雖然粗鋼產量同樣面臨著政策的影響,但硅錳供應受到政策影響更 大。

錳酸鋰供給:產能 16.6 萬噸,產量 8.9 萬噸

錳酸鋰是較有前景的鋰離子正極材料之一,相比鈷酸鋰等傳統正極材料,錳酸鋰具有資源豐富、成本低、 無污染、安全性好、倍率性能好等優點,是理想的動力電池正極材料。錳酸鋰的制備主要以二氧化錳和碳酸鋰 為原料,配合相應的添加物,經過混料,燒成,后期處理等步驟生產。從原材料及生產工藝的特點來考慮,生 產本身無毒害,對環境友好。

近年來隨著鋰電材料需求的增長,中國錳酸鋰產業迅速發展。2016 年中國錳酸鋰產能為 4.5 萬噸,2020 年 增長至 16.6 萬噸,年均復合增長率 38.6%;2016 年中國錳酸鋰產量為 2.9 萬噸,2020 年增長至 8.9 萬噸,年均 復合增長率 32.4%;2016 年錳酸鋰開工率為 65%,2020 年下降至 54%。根據百川盈孚,2021 年中國錳酸鋰產 能預計為 17.9 萬噸,同比增長 8%;錳酸鋰產量預計為 8.9 萬噸,與 2020 年持平。

錳酸鋰作為重要的鋰電正極材料,近年來出貨量持續增長,2020 年錳酸鋰出貨量占鋰電正極材料總出貨量 的 13%。根據鑫欏鋰電數據,2014 年中國錳酸鋰出貨量為 1.4 萬噸,2020 年增長至 6.6 萬噸,年均復合增長率29.5%,預計 2025 年中國錳酸鋰出貨量將達 40 萬噸。

中國錳酸鋰行業分散程度較高,沒有形成明顯的龍頭企業,根據鑫欏資訊,2018 年中國錳酸鋰 CR5 為 38.0%, 2020 年增長至 43.7%。目前中國共有 40 余家制造企業,第一梯隊企業主要有博石高科/淮北天茂,年產量超 1 萬噸;第二梯隊主要有焦作伴侶(多氟多子公司)、甘肅大象、湖南海利、青島乾運、山東科源、中信大錳、無 錫晶石、河北強能等,年產量為 3000-6000 噸。

錳酸鋰需求:小動力鋰電池拉動需求增長

小動力鋰電池拉動錳酸鋰需求快速增長。由于價格低、電位高、倍率性能好、安全性能好,錳酸鋰主要應 用于電動自行車及低速電動車、電動工具、數碼電子產品、儲能等領域,也可以摻混到三元材料中,近年來在 電動自行車及低速電動車市場發展迅猛。

根據 EVTank 數據,全球 2020 年電動工具及小動力鋰電池出貨量為 59.8GWH;預計 2025 年將增長至 275.5GWH,5 年年均復合增長率 36%。假定每 GWH 錳酸鋰電池裝機量需要消耗正極材料 0.21 萬噸,同時錳酸 鋰電池在小動力鋰電池市場的應用比例維持在 80%,預計 2021 年全球錳酸鋰需求量為 15.3 萬噸,2025 年將增 至 47.1 萬噸,年均復合增長率 36%。

錳酸鋰價格:原材料上漲抬高價格

2019-2020 年中國錳酸鋰價格維持低位,整體處于下降趨勢。根據百川盈孚,2019 年在新能源補貼退坡的 影響下,下游電池廠以及整車廠面臨巨大的降成本壓力,盡管上半年在補貼退坡過渡期內,材料廠產能產量有 所增長,但是市場成交價格卻逐漸走低,補貼退坡過渡期結束之后,整體市場需求疲軟,行業短期內進入調整; 2020 年受疫情影響,上半年錳酸鋰材料廠開工不足,企業產銷量大幅下滑,市場價格也隨著原料碳酸鋰下滑, 小幅下行,上半年錳酸鋰出貨情況低迷,部分電池廠多依賴出口訂單,受海外疫情影響,4、5 月出口訂單銳減, 電池廠在 4 月末開始停產。2021 年年初開始錳酸鋰市場價格一路上漲,主要跟隨碳酸鋰原材料價格上漲,原材料貨源緊張,價格相對抬高明顯,錳酸鋰廠家開工高位運行,需求相對平穩。

2021 年錳酸鋰價格繼續上漲,具體分析如下:

供給端:原料碳酸鋰價格繼續漲勢,對錳酸鋰價格起到一定支撐作用。二季度錳酸鋰市場相對平穩,碳酸 鋰價格小幅下滑趨勢,但整體價格相對堅挺,對錳酸鋰市場價格影響不大,錳酸鋰市場空間不大,因此企業間 競爭相對比較激烈,實際市場成交價格一壓再壓,錳酸鋰材料價格將繼續承壓運行。 需求端:三季度開始錳酸鋰市場需求有所回暖,7 月份兩輪車,小動力需求持續放量,便攜式風扇等小數 碼終端銷量有所上行,提振對錳酸鋰材料需求。8-9 月份部分下游 3C 數碼中小型電池廠因近期原料端價格大幅 上行,利潤擠壓嚴重,停產減產時有發生,錳酸鋰需求有所減弱。

硫酸錳供給:2021 年前三季度產量 12.71 萬噸

硫酸錳是錳系動力鋰電池正極材料最基礎的錳源材料。高純硫酸錳是制備鎳鈷錳酸鋰電池三元正極材料前 驅體的重要原材料之一,也是高純二氧化錳和四氧化三錳的基礎原料,是生產錳氧化合物的主體材料。目前主 要采用兩礦加酸法(又稱濕法)直接生產硫酸錳,主要采用二氧化錳礦粉、硫鐵礦粉與硫酸在適宜條件下直接 進行氧化還原反應制備硫酸錳溶液為主要工序,配以除雜、凈化、濃縮、烘干等工序,生產高質量硫酸錳,實現了 礦粉中二氧化錳的綜合利用率在 85%以上的工業生產效果。

硫酸錳需求:三元電池拉動需求增長

三元電池拉動硫酸錳需求增長。根據中國化學與物理電源行業協會數據,正極三元材料當中,每噸 NCM523 需要消耗硫酸錳 0.526 噸,每噸 NCM622 需要消耗硫酸錳 0.49 噸,每噸 NCM811 需要消耗硫酸錳 0.17 噸。根 據 GGII 數據,全球 2020 年 NCM523 出貨 27 萬噸,NCM622 出貨 7 萬噸,NCM811 出貨 5 萬噸。根據我們測 算,全球 2020 年硫酸錳下游需求量約 23 萬噸,其中三元材料領域消耗約 18 萬噸,醫藥、食品、催化劑等其他 領域消耗約 5 萬噸,預計全球 2025 年硫酸錳下游需求量將增至 52 萬噸,年均復合增長率 17%。

硫酸錳價格:三元材料需求增長,價格維持高位運行

11 月初高純硫酸錳報價高位持穩,貴州地區報價 9900 元/噸,湖南地區報價 9700 元/噸,廣西地區報價 10000 元/噸。目前限電影響逐步減緩,伴隨新增產能逐步投產,市場供應緊張局面逐步緩解,下游方面三元材料市場 主流企業產能不斷釋放,三元材料價格持續上漲,需求量呈現上升趨勢,三元材料主流企業新增高鎳產能陸續 釋放,對前端原料需求亦有增加,生產企業擴產趨勢不變,三元材料 622 市場價格在 24.2 萬元/噸,高鎳 811 材 料市場價格在 27.2 萬元/噸,整體需求強勁,預計短期內高純硫酸錳市場報價繼續高位運行。

4 鋁行業:碳中和限制全球鋁供給,低碳鋁、再生鋁迎來發展機遇

鋁土礦儲量:全球儲量 300 億噸,幾內亞占比 25%

根據 USGS 數據,2019 年全球鋁土礦資源儲量為 300 億噸,較 2018 年持平。全球鋁土礦資源儲量主要集 中在幾內亞(占比 25%)、澳大利亞(占比 20%)、越南(占比 12%)等地區,中國鋁土礦儲量約 10 億噸,約 占全球儲量 3%。

鋁土礦產量:全球產量 3.5 億噸,同比增長 3.7%,澳大利亞占比 30% 根據 USGS 數據 2019 年全球鋁土礦產量 3.45 億噸,較 2018 年增長 1237 萬噸,同比增長 3.7%。主要集中 在澳大利亞(占比 30%)、中國(占比 20%)以及幾內亞(占比 18%)。

氧化鋁產量:2020 年全球產量 1.34 億噸,同比增長 2%,中國占比 53% 根據 USGS 數據,2020 年全球氧化鋁產量 1.34 億噸,較 2018 年增長 252 萬噸,同比增長 2%。中國是氧化 鋁的主要生產國(占比 53%),2020 年產量 7101 萬噸,同比下降 0.4%。由于印尼氧化鋁項目集中投產致亞洲非 洲產量增長 20%,帶動 2020 年全球氧化鋁產量增長。

氧化鋁產能充足,中長期價格有望回落

氧化鋁是電解鋁主要原材料,每噸電解鋁需要 1.93 噸氧化鋁,占電解鋁成本 35%左右,是影響電解鋁盈利 的主要因素之一,2017-2018 年氧化鋁價格維持高位,國內外氧化鋁企業盈利較好,全球氧化鋁產能快速增長。 自 2019 年氧化鋁價格進入下降周期,2021 年 1-9 月氧化鋁均價 2615 元/噸,較 2017 年高點下降 31%;受電解 鋁供給側改革及碳中和限產影響,原鋁供給增速受限,鋁價持續上漲,2021 年前三季度鋁平均價格較上年同期 上漲 37%至 1.88 萬元/噸,根據我們的測算,預計 2021 年 1-9 月電解鋁噸毛利上升至 4594 元左右。

據百川資訊,截至 2021 年 9 月,全國氧化鋁建成產能為 8924 萬噸/年,運行產能 7510 萬噸/年,開工率 84%。 2021 年 1-9 月中國氧化鋁產量 5557 萬噸,同比增長 10.3%;海外氧化鋁凈進口量 259 萬噸,同比下降 8.6%。 2020 年進口量增長致氧化鋁供給過剩 190 萬噸,氧化鋁價格持續下行,2021 年 1-9 月氧化鋁均價 2615 元/ 噸,較去年同期增長 11%,預計 2021 年氧化鋁新增產能 380 萬噸,氧化鋁過剩 205 萬噸,由于鋁土礦及氧化鋁 產能充足,氧化鋁價格有望回落。

中國電解鋁企業資本開支:電解鋁產能轉移進入尾聲,資本開支進入下行周期

受鋁價下行影響,國內上市電解鋁企業資本開支從 2008 年的 218 億元的高點下行至 2016 年的 93 億元;由 于 2017 年開始,國家控制電解鋁新增產能,允許企業之間交易電解鋁產能指標,河南山西等地電解鋁產能向西 北和西南地區轉移,造成電解鋁企業資本開支到 2019 年提升至 147 億元,目前電解鋁產能轉移步入尾聲,預計 2020 年資本開支小幅增長,2021 年后中國電解鋁企業資本開支重新進入下行周期,未來電解鋁新增產能有限, 供給量有望保持低增速。

碳中和對電解鋁行業影響:電解鋁在產產能減產,在建項目或將放緩

2019 年中國碳排放 342 億噸,占比全球 29%

2000 年-2019 年全球碳排放總量由 245 億噸增長至 342 億噸,年均增長率為 2%;2019 年全球碳排放總量 342 億噸,較 2018 年增長 1.6 億噸,同比增長 0.5%。主要集中在中國(占比 29%)、美國(占比 15%)以及印 度(占比 7%);2019 年全球單位 GDP 碳排放量 3.9 萬噸/億美元,同比降低 1.1%。其中,俄羅斯單位 GDP 碳 排放量 9 萬噸/億美元,印度 8.6 萬噸/億美元,沙特阿拉伯 7.3 萬噸/億美元,中國 6.9 萬噸/億美元。

2017 年寧夏、內蒙古、新疆碳排放強度較大

根據中國碳核算數據庫,2000 年-2017 年中國碳排放總量由 31 億噸增長至 99 億噸,年均增長率為 7%;2017 年中國碳排放總量 99 億噸,較 2016 年增長 2.5 億噸,同比增長 3%。分地區看,主要集中在山東(占比 8.2%)、 江蘇(占比 7.5%)以及河北(占比 7.4%);2017 年中國單位 GDP 碳排放量 1.1 萬噸/億元,同比降低 3%。其中, 寧夏單位 GDP 碳排放量 6.7 萬噸/億元,內蒙古 4 萬噸/億元,新疆 3.7 萬噸/億元,由于產業結構原因,西北地 區碳排放強度較大。

2017 年有色金屬碳排放占比 4.9%,其中金屬冶煉占比 97%

馬龍