科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:西南證券,杜向陽、馬云濤)1華潤集團旗下CHC和處方藥龍頭1.1大型國有控股醫藥平臺,中國醫藥健康產業引領者華潤三九是華潤醫藥集團旗下的中藥及OTC平臺,以CHC自我診療和RX處方藥為主營核心業務領域。CHC自我診療業務

(報告出品方/作者:西南證券,杜向陽、馬云濤)

1 華潤集團旗下 CHC 和處方藥龍頭

1.1 大型國有控股醫藥平臺,中國醫藥健康產業引領者

華潤三九是華潤醫藥集團旗下的中藥及 OTC 平臺,以 CHC 自我診療和 RX處方藥為主 營核心業務領域。CHC 自我診療業務覆蓋了感冒、兒科、皮膚、胃腸、骨科等近 10 個品類, 并積極向健康管理、康復慢病管理產品延伸;公司的處方藥業務聚焦腫瘤、心腦血管、消化 系統、骨科、兒科等核心治療領域,位居國內市場前列。公司集中資源發展核心品類,打造 了 999“感冒藥家族”、“胃藥家族”、“皮膚藥家族”等多個專業系列品牌。

1.1.1 央企股東全方位賦能,大健康產業底蘊深厚

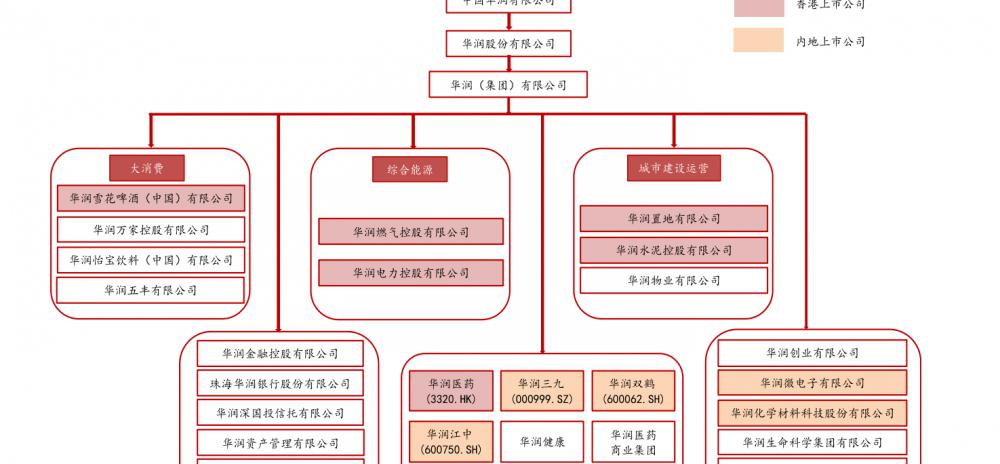

華潤(集團)有限公司于香港注冊運營,其前身是 1938 年于香港成立的“聯和行”,1948 年改組更名為華潤公司,1952年隸屬關系由中共中央辦公廳變為中央貿易部(現為商務部)。 1983 年改組成立華潤(集團)有限公司。1999 年 12 月,與外經貿部脫鉤,列為中央管理。 2003 年歸屬國務院國資直接監管,被列為國有重點骨干企業。1983 年華潤集團成立,逐漸 轉型成為以實業為核心的多元化控股企業集團。主營業務涵蓋大消費、綜合能源、城市建設 運營、大健康、產業金融、科技及新興產業六大領域,下設 25 個業務單元,一家直屬機構, 實體企業近 2000 家,在內地和香港擁有多家上市公司。在 2021 年《財富》雜志公布的最 新全球 500 強排行榜中,華潤集團名列第 69 位。

華潤醫藥集團有限公司是集醫藥、保健產品研發、生產、分銷及零售為一體的企業集團, 是華潤(集團)有限公司旗下戰略業務單元,華潤醫藥旗下擁有華潤醫藥商業集團有限公司、 華潤三九醫藥股份有限公司、華潤雙鶴藥業股份有限公司、華潤江中制藥集團有限責任公司、 東阿阿膠股份有限公司、博雅生物、華潤紫竹藥業有限公司等企業,其中華潤三九(000999)、 華潤雙鶴(600062)、東阿阿膠(000423)、博雅生物(300294)為國內 A 股上市公司。

華潤醫藥制造業務涵蓋研發、生產及銷售醫藥產品,產品組合包括化學藥、中藥、生物 藥、營養保健品等廣泛治療領域,是國內第一大非處方藥制造商。旗下各上市平臺側重在不 同領域,全面覆蓋大健康產業:華潤三九——自我診療+中藥處方藥為特色的藥品平臺;東 阿阿膠——以阿膠為主業的保健品平臺;華潤醫藥——全國醫藥流通領軍企業;華潤雙鶴— —積極布局普仿藥、輸液、差異化藥和創新藥四大業務平臺;江中藥業——中醫藥傳承與創 新的引領者,集中成藥、保健食品、功能食品研制、生產及銷售于一體的大型制藥企業;華 潤健康——擁有 179 家醫療機構、14 家三級醫院,床位數超過 25000 張的綜合醫院管理平 臺。

1.1.2 深耕制藥領域多年,助力集團醫藥產業強勢崛起

在華潤集團的第二個戰略發展期,醫藥等產業從無到有、迅速崛起,2007 年華潤集團 取得三九醫藥 63.60%股權,后更名為華潤三九,不斷發展壯大。

華潤三九前身為于 1985 年成立的深圳南方制藥廠,1999 年股改并于 2000 年在深交所 掛牌上市,2008 年正式進入華潤集團,2010 年更名為華潤三九,經過多年發展,公司逐步 奠定了在 OTC和中藥處方藥領域的龍頭地位,確立了自我診療和中藥處方藥兩大戰略路徑。 2017 年,華潤三九邁入“百億平臺”,充分發揮核心競爭優勢,取勢中醫藥、消費升級、行 業整合等發展機遇,全力推進“洞察消費者需求,創新和升級產品”等系列戰略舉措,打造 中國醫藥健康第一品牌。

1.2 內生+外延雙輪驅動,助力公司業績高速成長

1.2.1 內生外延并舉戰略,推動產品線快速擴張

華潤三九實際控制人為國務院國資委,通過中國華潤總公司等持有華潤醫藥集團 53.4% 的股份,華潤醫藥集團通過華潤醫藥控股持有上市公司 63.6%的股份。

公司聚焦中藥處方藥和 OTC 領域,通過持續外延并購擴張產品線。2012 年收購廣東順 峰藥業,主導產品“順峰康王”豐富了皮膚類產品線;2013 年收購桂林天和,獲得骨通貼 膏產品,豐富了骨科 OTC 產品線;2015 年收購浙江眾益,浙江眾益核心品種有阿奇霉素腸 溶膠囊、紅霉素腸溶膠囊、鎂加鋁咀嚼片等,以及在研重點品種氨酚羥考酮;2016 年收購 昆明圣火,獲得“理洫王”血塞通軟膠囊,豐富了心腦血管領域口服劑型產品;2020 年 1 月收購澳諾制藥,引入兒童補鈣知名品牌,豐富了兒科產品線;6 月完成對潤生藥業的股權 投資,豐富呼吸系統用藥儲備;12 月收購深圳華潤堂,積極轉型發展線上中藥滋補品牌業務, 同時與公司國藥業務逐步整合,打造國藥業務發展平臺。公司與武田制藥等日本 OTC 市場 領先品牌的合作也在持續推進中,雙方將結合產品、技術及市場優勢,共同拓展中國市場。

截止 2021H1,公司合并財務報表范圍包括 56 家子公司,公司及其子公司主要從事醫藥 產品的研發、生產、銷售及相關健康服務。主要產品包括:999 感冒靈、999 皮炎平、三九 胃泰、999 小兒感冒、999 抗病毒口服液、好娃娃產品、氣滯胃痛顆粒、天和骨通貼膏等。

在內生+外延雙輪驅動下,公司收入結構持續優化,業績穩定增長。2020 年全年公司實 現營業收入 136.4 億元(-7.8%),歸母凈利潤 16 億元(-23.9%),扣非歸母凈利潤 13.4 億 元(+11%)。收入和歸母凈利潤受疫情影響較大,處方藥受醫藥門診量下滑影響,感冒藥零 售藥店端銷售受限,剔除 2019 年度出售子公司三九醫院股權取得投資收益約 6.8 億元(稅 后),扣非歸母凈利潤保持同比增長約 12%。隨著疫情影響逐步消除,公司業績穩健恢復動 力十足。2021Q1-3,公司自我診療業務發展態勢良好,處方藥業務低基數下溫和恢復,實 現收入 111 億元(+19.2%),實現歸母凈利潤 17.4 億元(+10.1%),實現扣非歸母凈利潤 16.2 億元(+18.1%)。

公司聚焦醫藥行業發展,近年醫藥產品收入和毛利占比分別穩定保持在 95%、97%以上, 2020 年醫藥行業收入和毛利占比分別為 95%和 98%。其中非處方藥的收入和毛利占比提升 十分明顯,2020 年收入和毛利占比分別達到 57%和 53%。2021 年上半年自我診療板塊持 續發力,非處方藥貢獻的收入和毛利占比均提升至 66%。

2021 年上半年,公司自我診療業務實現營業收入 51.3 億元,同比增長 38.9%,毛利率 60.0%,同比增加 1.9pp,主要由于:1)2020 年同期受疫情影響感冒發病率下降,及終端 藥店感冒用藥下架政策導致低基數疊加 2021H1 用藥需求回升,感冒用藥實現較快增長;2) 公司產品線不斷延伸,品牌建設持續推進,皮膚、胃腸用藥增長顯著;3)公司推出止咳糖 漿、藿香正氣合劑等新品,并引入日本知名 OTC 龍角散系列產品,產品組合不斷豐富。

處方藥業務方面,公司實現營業收入 22.4 億元,同比增長 18.2%,毛利率 68.1%,同 比下降 7.7pp。其中,專科線和中藥配方顆粒業務在 2020 年同期低基數下取得較快增長; 抗感染業務受限抗、集采政策等影響下滑幅度較大;配方顆粒收入得益于替代飲片與持續入 院取得快速增長,增長勢頭有望延續。經過幾年的產品結構優化,中藥注射劑在營業收入中 的占比已逐步下降至約 3%,處方藥業務持續改善。

截至 2020 年,公司擁有 21 個銷售額過億元品種,主要包括 999 感冒靈、999 皮炎平、 三九胃泰、999 小兒感冒藥、999 抗病毒口服液、氣滯胃痛顆粒、天和骨通貼膏等。其中感 冒類產品在 2020 年中國城市零售藥店終端銷售額達到 20.4 億元,是國內唯一一個突破 20 億的中成感冒藥,為公司當前最大品類;三九胃泰則長期是國內胃藥中成藥銷售冠軍。

1.2.2 多維度業績考核目標,彰顯公司未來發展信心

股權激勵激發增長動能。2021 年 12 月 2 日,公司公告 2021 年限制性股票激勵計劃(草 案),擬向對象授予 978.9 萬股,占計劃公告時公司總股本的 1.0%。其中計劃首次授予 886.9 萬股,占計劃公告時公司總股本的 0.906%;預留授予 90.2 萬股,占計劃公告時公司總股本 的 0.094%。本激勵計劃首次授予價格為 14.84 元/股,涉及對象 284 人,包括公司公告本激 勵計劃草案時在公司(含下屬企業)任職的董事、高級管理人員、中層管理人員、核心技術 人員以及董事會認定需要激勵的其他員工。央企實施股權激勵方案需要滿足治理結構健全、 監督機構完善、管理制度規范、經營業績穩健、配套機制完備等嚴格的前提條件,股權激勵 方案落地反映了華潤三九持續穩健的基本面。

此次股權激勵的解鎖條件同樣值得關注。本次股權激勵業績考核目標為:1)2022-2024 年歸母扣非凈資產收益率不低于 10.15%/10.16%/10.17%,且不低于對標企業 75 分位水平; 2)以 2020 年為基準,2022-2024 年歸母扣非凈利潤年復合增長率均不低于 10.0%,且不 低于同行業平均水平或對標企業 75 分位水平;3)2022-2024 年總資產周轉率不低于 0.69/0.70/0.72。

公司在歸母扣非凈資產收益率、歸母扣非凈利潤年復合增長率以及總資產周轉率三項指 標都設置了相應的業績考核要求,并且在歸母扣非凈資產收益率、歸母扣非凈利潤年復合增 長率兩項指標中加入了與同行業平均水平或對標企業 75 分位水平的對比,既有基本的增速 要求又有同業的業績挑戰。多維度的股權激勵業績考核目標有望持續激發核心員工積極性, 釋放長期增長動能,彰顯公司對未來發展的堅定信心。(報告來源:未來智庫)

2 OTC 明星企業,品牌價值極具稀缺性

2.1 品牌:三九品牌認知度高,業績持續穩健增長

2.1.1 三九品牌深入人心,核心產品持續造利

華潤三九布局 OTC 領域多年,消費者辨識度極高。作為 OTC 領域的龍頭企業,華潤三 九先發入局積淀深厚,擁有極高的品牌辨識度。公司連續多年位列中國非處方藥協會發布的 非處方藥生產企業綜合排名榜首,在 2020 年度中國醫藥工業中藥企業百強榜單中蟬聯第 3。 在 BrandZTM發布的“2020 年最有價值中國品牌 100 強”榜單中,醫療保健領域共有三家企 業入圍,合計品牌價值達到億美元,其中華潤三九位列榜單第 89 位,品牌價值 10.85 億美 元,同比增長 13%。我們認為,高品牌稀缺性、高消費者辨識度的優質企業有望延續品牌認 可優勢,品牌內在價值或將凸顯,行業集中度有望進一步提升。

公司“999”系列產品市場認可度高,具備品牌價值稀缺性。歷經多年發展積淀,華潤 三九推出的“999”系列專業品牌在消費者和醫藥行業中均享有較高的認可度,多次被評為 “中國最高認知率商標”、“中國最有價值品牌”,具備相當定價權。其中,999 感冒靈、999 皮炎平、三九胃泰、999 小兒感冒、氣滯胃痛顆粒、天和骨通貼膏等明星產品在終端銷量在 相關品類中居于領先地位,品牌價值深入人心,999 感冒靈更是入選中國非處方藥協會發布 的 2020 年度中國非處方藥黃金品種名單。我們認為,“999”系列品牌價值具備稀缺性,市 場認可度高,有望在醫藥新零售時代趨勢下進一步提高市占率,具備長期增長潛力。

2.1.2“999”系列強品牌具備提價潛力,未來有望量價齊升

強品牌產品具備定價權,未來有望實現量價齊升。藥品不同于一般消費品,消費者對于 產品的安全性、可靠性以及療效要求極高,對于優質產品的價格包容度較高,因此在 OTC 市場,普通品牌很難通過價格戰快速提升市占率。而知名品牌通過品牌的積淀可以使消費者 對產品質量產生信賴,只要產品在消費者可接受的定價范圍內,便可以通過“馬太效應”持續提高產品銷量、市占率與價格,產品銷量和市占率的提高又促進了品牌影響力的擴大,適 當范圍內的提價會進一步鞏固消費者對產品質量的信心,形成良性循環,最終保證了品牌的 客戶粘性,最終形成量價齊升的局面,代表品牌有 999、江中、云南白藥等。

OTC 藥品價格自 2015 年放開之后,根據品牌定位、消費者心理價位及相關競品定價情 況,公司陸續對部分產品價格進行了小幅調整,如三九胃泰、感冒靈、強力枇杷露等。通過 對互聯網終端渠道的平均取樣,發現自 2016 年以來三九感冒靈、三九胃泰等產品價格大幅 上漲。三九感冒靈(10g*9 袋)終端均價從 2016 年的 11.53 元提升至 2021 年的 16.44 元, 提價幅度為 42.6%;三九胃泰(20g*6 袋)終端均價從 2016 年的 7.84 元提升至 2021 年的 15.67 元,提價幅度為 99.9%。2021 年,華潤三九對安宮牛黃丸產品出廠價也進行了小幅上 調。

提價與放量將持續推動公司未來業績增長。近年來受政策放開、處方藥渠道限制、醫藥 分家的影響,OTC 市場持續擴容;同時消費升級的拉動效應顯現,OTC 市場需求端也呈現 巨大空間。明星產品的品牌效應凸顯,藥品提價后終端需求仍舊旺盛。三九感冒靈產品連續 多年穩坐感冒藥市場第一,價格上漲將成為公司利潤爆發增長的核心動力。我們認為,華潤 三九具有得天獨厚的先發優勢,隨著產品線持續擴張、終端布局加速完善、營銷模式推陳出 新,未來“999”系列明星品牌仍具有提價潛力,利潤快速增長具有較大確定性。

2.2 產品:品類豐富,CHC 業務持續拓展市場邊界

CHC(Consumer Healthcare)即自我診療,2020 年華潤三九將自我診療(CHC)業 務正式升級為健康消費品業務,更好地服務中國家庭。有別于傳統 OTC 對藥品的局限,CHC 涵蓋業務范圍更加廣闊,持續發力拓展市場邊界。公司產品覆蓋領域廣,涵蓋了感冒藥、胃 腸道用藥、皮膚病用藥、止咳化痰藥等。2020 年上述類別產品占據藥品零售 OTC 約 41%的 市場份額。

公司 CHC 業務發展迅速,收入從 2012 年的 36.99 億元增長到 2020 年的 78.34 億元, 復合增長率為 10%,尤其 2021 年上半年增速迅猛,實現營收 51.29 億元,同比增長 39%。 我們認為,“999”系列作為公司主打產品具備較高的市場認可度,近年來市場表現亮眼,在 醫藥新零售時代下公司核心產品市占率領先地位將繼續保持。

2.2.1 感冒用藥:三九感冒靈系列產品持續發力,市占率遙遙領先

感冒作為一種常見的急性上呼吸道病毒性感染,由于其普遍性、易發性,及患者應對感 冒的隨意性,近年來我國感冒藥市場規模逐漸擴大。根據智研咨詢統計,2015 年我國 OTC 感冒藥市場規模約為 346.3 億元,2020 年將增長至 440.3 億元,較 2015 年增長 94 億元, 其中感冒藥銷售占比約為 17%,遠高于其他類別非處方藥。目前市場上感冒藥產品多達上百 種,競爭十分激烈。2019 年感冒藥零售市場前五品種銷售金額超 50 億元,其中感冒靈顆粒 零售銷售額占比超過 10%,遠超其他品種。

根據中國非處方藥物協會統計,2020 年度“999”系列品牌產品在中國感冒咳嗽類非處 方藥產品綜合統計前 20 名中占據五席,其中 999 感冒靈顆粒/膠囊和復方感冒靈顆粒分別穩 居銷售額第一、第三,保持強者恒強的發展態勢。據米內網預計,2021 年感冒靈顆粒在中 國城市實體藥店終端的銷售額將達到 23 億元,同比增長率約為 12.46%。從廠家格局看,華 潤三九在實體藥店終端感冒中成藥企業中多年蟬聯第一,預計 2021 年市場份額將繼續上升。 由于感冒藥市場相對分散,“999”系列感冒用藥產品市占率仍有較大成長空間。我們預計公 司感冒靈系列產品將延續其先發優勢持續發力,具備強勁的市場搶占能力。

2.2.2 胃腸消化用藥:核心品種三九胃泰實力強勁,市場份額有望持續提升

腸胃疾病是與胃腸道相關疾病的統稱,該類疾病常見癥狀包括惡心、嘔吐、腹瀉等,還 可有發熱、失水等嚴重癥狀。常見的胃腸消化道疾病包括便秘、胃食道逆流、急性胃炎、胃 潰瘍、急性腸炎、大腸激躁癥等。隨著人們生活節奏加快,諸多不健康的飲食及生活習慣導 致胃腸道疾病患者逐年增多。據前瞻產業研究院顯示,2014-2019 年我國 OTC 胃腸用藥市 場規模由 184.6 億元增長至 225.2 億元,年均復合增長率達 4%。考慮腸胃疾病藥物存在持續性需求,同時由于新版 GMP 導致企業生產成本提升、監管趨嚴、原料壟斷等因素,多種 胃腸疾病用藥自 2018 年以來價格持續上漲,行業利潤可觀,市場規模有望實現進一步擴張。

目前市場上腸胃疾病用藥產品多達上百種,根據功效不同可分為抗潰瘍類、助消化類、 胃腸動力類、止瀉通便類及其他類。2019 年中國胃腸消化道疾病用藥市場中,抗潰瘍類份 額最高,占比為 49.5%,尚未形成具有絕對優勢的霸主品牌;助消化類其次,市場份額占比 為 17%;止瀉及通便類、胃腸動力類市場占比分別為 13.5%、12.5%,總體行業集中度不高, 諸多知名藥企均參與胃腸疾病用藥生產。

在 2020 年中國消化類非處方藥產品前 20 名中,公司核心產品三九胃泰排名第四,顯示 了強大的市場競爭力。此外,“999”氣滯胃痛顆粒、溫胃舒顆粒/膠囊等產品同樣榜上有名, 多種產品共同布局胃腸道疾病用藥,公司市場份額有望持續提升。

2.2.3 皮膚用藥:OTC 藥物占據主要市場,三九系列布局多種適應癥

皮膚病是發生在皮膚和皮膚附屬器官疾病的總稱,不僅種類繁多,多種內臟疾病也可在 皮膚上表現。大氣污染日益嚴重,不良生活習慣如熬夜、抽煙和吃辛辣油炸食物等都可導致 發病,且皮膚病病情易反復導致治療時長拖延,皮膚病藥物的需求量也將大大增加。據前瞻 產業研究院統計,中國 OTC 藥物中皮膚用藥市場規模從 2014 年的 164.9 億元增長至 2019 年的 179.7 億元,年復合增長率約為 2%。預計 2020 年市場規模將達到 188.7 億元,較 2019 年增長 5%。皮膚病患者對于皮膚病的治療更偏向于自我診療及用藥,因此 OTC 類藥品在市 場上占主要地位,占比高達 65%,處方藥相對占比較低。

皮膚用藥零售市場中,強生旗下西安楊森占據絕對龍頭地位,華潤三九市場份額雖存在 一定差距,但仍穩居前列。在 2020 年中國皮膚科類 OTC 產品前 15 名中,公司產品 999 復 方醋酸地塞米松乳膏、999 皮炎平、999 曲安奈德益康唑乳膏和順峰康霜曲咪新乳膏占據四 席。我們認為,“999”系列產品憑借其高品牌認可度與價值稀缺性有望在持續擴張的皮膚用 藥市場中占據更多市場份額,進一步彰顯品牌價值。

我們認為,傳統“999”系列主打產品具有強大的品牌優勢和引流效應,為公司打造多 元產品線的發展戰略奠定了堅實基礎。隨著相應適應癥市場規模持續擴張,“999”系列產品 在完善零售終端布局與塑造優良品牌形象的布局下有望實現量價齊升,加速品牌價值變現。

3 處方藥業務探索轉型,中藥配方顆粒有望成為新增長點

2021 年上半年,公司處方藥業務整體同比增長 18.2%。其中專科線及中藥配方顆粒業 務營業收入實現較快增長;抗感染業務受限抗、集采等政策影響下降明顯,對處方藥業務影 響較大。

公司不斷調整產品結構,中藥注射劑在營業收入中的占比逐年下降。受中成藥“限方”、 修訂說明書、醫保支付限定范圍、重點監控等政策影響,中藥注射劑頻頻受挫,2015-2019 年重點城市公立醫院終端中藥注射劑市場銷售收入從 110.8 億元降至 98.2 億元,增速從 30.5% 降至-4.6%。公司加速轉型,產品結構逐步優化,2021H1 中藥注射劑在營業收入中的占比已 逐步下降至約 4%。

3.1 專科線業務:持續強化專科品類,開拓慢病專病市場

公司處方藥專科線業務圍繞公司戰略規劃,深耕心腦血管、腫瘤、消化系統、骨科、兒 科等治療領域,擁有參附注射液、理洫王牌血塞通軟膠囊、華蟾素片劑及注射劑、益血生膠 囊、金復康口服液、茵梔黃口服液等多個中藥處方藥品種。

兒科用藥:第七次全國人口普查顯示,我國 0-14 歲人口為 25338 萬人,占總人口比例 達 18%。伴隨三孩政策實施,兒童藥市場需求將持續大幅增長。兒童由于生理功能特殊,尤 其是肝、腎、神經和內分泌功能發育不全所導致的個體差異使得自身藥物代謝動力學和藥效 學有其特殊規律。現有可供兒童使用的藥品品種、劑型及規格極少,有效性與安全性存在不 確定性,我國 3500 多種藥品制劑中兒童專用劑型僅占 1.7%。

公司在深耕主打成人用藥的同時。持續加強針對兒科產品的投入,打造了較為豐富的兒 科用藥產品線。2019 年,公司收購澳諾制藥 100%股權,進一步豐富其在兒童健康領域產品 布局;2020 年,公司與諾和諾德共同在中國大陸推廣重組人生長激素產品諾澤?,基于產品 特點和優異品質,探索醫患雙驅的業務新模式,患者管理數量穩步增加。

骨科用藥:隨著我國人口老齡化加劇,類風濕關節炎、骨質疏松癥和骨性關節炎等骨骼 肌肉疾病頻發,骨科用藥市場越來越受到關注。2016 年公司收購桂林天和,拓展在骨科領 域的品牌產品線,主要產品包括天和骨通貼膏、天和麝香狀骨膏等。同時,公司通過深化骨內科示范中心項目,構建專家網絡,加大學術推廣力度,深度挖掘瘀血痹等產品在臨床中的 治療價值,取得了快速增長。

抗感染用藥:近幾年收到限抗政策及藥品集中帶量采購政策推進的影響,公司抗感染藥 物下滑明顯。2021 年上半年,公司創新產品示蹤用鹽酸米托蒽醌注射液(復他舒?)獲得藥 品注冊證書,注射用頭孢唑林鈉、注射用頭孢他啶中選第五批全國藥品集中采購。我們預計, 短期內公司抗感染存量業務還將持續承壓,考慮新獲批的產品中選國家集采、二類新藥復他 舒及五代頭孢上市,公司產品結構有較大調整,抗感染板塊業績有望恢復并實現扭轉。我們 認為,公司正加速推進抗感染業務轉型,有望通過積極整合資源、拓展 CMO 業務合作、加 快重點品種仿制藥一致性評價工作等舉措,推動長期業務結構轉型,提升長期發展動能。

其他專科用藥:消化領域,公司以易善復為核心持續開展學術推廣和基層市場的開拓, 易善復在口服保肝市場份額持續提升;心腦血管領域,公司通過“三七口服制劑藥品綜合評 價(以血塞通軟膠囊為例)”項目進一步提升血塞通軟膠囊用于心腦血管疾病臨床應用的權 威性。

我們認為,2021 年上半年公司專科處方藥收入在低基數下增長迅速,公司在專科管線 持續發力,培育深受消費者認可的專科品牌陣營,為擴大公司在慢病專病的市場布局奠定堅 實基礎,預計全年收入有望溫和恢復。

3.2 中藥配方顆粒業務:劑型替代或將成為趨勢,行業龍頭增長動 力強勁

中藥配方顆粒又稱中藥免煎顆粒,是以中藥飲片為原料,經現代工業提取、濃縮、干燥、 制粒等工序精制而成的顆粒劑,供中醫臨床配方時應用。2001 年國家藥監局發布《中藥配 方顆粒管理暫行規定》將中藥配方顆粒納入中藥飲片范疇并進行企業研究生產以來,中藥配 方顆粒市場規模迅速擴大,2020 年中藥配方顆粒市場規模已經超過 250 億元。2021 年 11 月 16 日,國家衛健委與國家中醫藥管理局共同發布《關于規范醫療機構中藥配方顆粒臨床 使用的通知》,結束了長達 20 多年的中藥配方顆粒試點,中藥配方顆粒銷售渠道將從試點期 的 2000 多家中醫院擴展到百萬家醫療機構,市場空間進一步打開。

華潤三九是中藥配方顆粒龍頭企業,在 2020 年主要顆粒型中藥企業中銷售額排名第三, 市占率達 6%。我們認為,配方顆粒業務需要全產業鏈能力,行業監管較嚴,進入壁壘較高; 新國標帶來成本上漲可能降低新廠家進入意愿,短期內中藥配方顆粒業務放開對華潤三九業 績影響較小。

中藥配方顆粒作為公司的重要業務之一,生產 600 余種單味配方顆粒品種。目前公司已 施行一系列舉措以應對試點結束帶來的競爭環境變化:1)加強藥材種植基地建設,保障藥 材品質;2)生產數字化升級,提高配方顆粒質量控制水平,加快新國標與地方標準品種生 產落地工作;3)發展多元化產品,加強學術營銷體系建設,持續搭建學術交流服務平臺, 擴大線上線下互聯互通;4)積極擴充產品品類,協同拓展終端與平臺合作客戶,提升產品 競爭力與綜合服務能力。我們預計,公司有望延續國家級試點企業先發優勢,通過產品升級 鑄造核心優勢品牌,進一步提升中藥配方顆粒市場份額。(報告來源:未來智庫)

4 中藥行業利好政策不斷,新零售時代加速價值變現

4.1 行業利好政策密集出臺,中藥消費品有望業績爆發

2021 年以來,國家在推動中藥創新、中藥國際化、中藥質量控制和中醫醫療服務方面 密集出臺利好政策,促進行業穩健快速發展。2021 年一共有 33 個 1 類新藥獲批上市,其中 中成藥 6 個。政策端出現明顯邊際向好信號:

醫保目錄調整,支付端對中藥更加友好。2021 年進行的醫保目錄談判中,部分中藥產 品使用范圍取消了使用范圍限制(步長制藥的丹紅注射液;珍寶島的血塞通膠囊、復方芩蘭 等產品),支付端對中藥更加溫和友好。

湖北集采降價相對溫和。2021 年 12 月 24 日,湖北 19 省中成藥聯盟集中帶量采購結果 出爐,97 家企業、111 個產品中選,中選率達 62%,擬中選價格平均降幅 42.3%,最大降 幅為 82.6%。本次集采主要以中藥注射劑為主,中成藥獨家品種降價幅度有限,降價幅度普 遍在 10-30%,遠低于化藥集采降幅。

擴大中藥醫保報銷范圍。2021 年 12 月 30 日醫保局出臺《關于醫保支持中醫藥傳承創 新發展的指導意見》,擴大患者準入和中藥報銷范圍,明確中醫藥機構可不執行 DRG,擴大 醫保報銷范圍:即日起更多經營中藥的醫院、零售藥店、基層診所、康復中心等納入“參保 對象”,這將直接轉化為中藥在市場應用上的擴張;同時,中藥飲片及配方顆粒醫院加成率 維持在 25%。

此外,上游中藥材迎來漲價、渠道庫存清理進入尾聲疊加提價預期加快下游存貨周轉速 度、國企混改及股權激勵等相繼落地,中藥消費品迎來發展新機遇,公司作為中藥處方藥與 OTC 領域龍頭,未來有望實現業績爆發。

4.2 成熟終端布局+創新營銷模式,品牌價值變現加速

公司具備成熟的渠道管理體系與完善的終端覆蓋機制。作為 OTC 領域的龍頭企業,公 司抓住醫藥新零售的新機遇,與國內經銷商、零售終端開展深入合作,建設完善線下終端布 局。自我診療業務于 2019 年已覆蓋全國超過 40 萬家零售藥店;處方藥業務已實現全國數千 家等級醫院、數萬家基層醫療機構全覆蓋。同時,公司積極探索互聯網醫療市場,與京東大藥房、阿里健康大藥房等大型平臺公司開展業務合作,賦能線下連鎖終端客戶,并與京東健 康、平安好醫生等建立戰略合作,構建“互聯網+醫+藥”的新型線上產業價值鏈,貼近 C 端, 探索專業品牌營銷模式。999 感冒靈等主要產品 O2O 渠道的市場占有率遙遙領先;易善復 2020 年電商平臺銷量同比顯著提升,618、雙十一電商大促活動均蟬聯 OTC 肝膽品類第一 品牌。

公司積極探索數字化營銷新模式,強化品牌形象及影響力。華潤三九積極探索數字化轉 型,逐步構建 999 品牌數字化資產。在新媒體時代下通過對品牌創新與跨界營銷的嘗試,公 司將創新理念融入營銷和品牌建設,進一步強化了 999 暖心關愛的品牌定位,推出三九皮炎 平國潮口紅、三九感冒靈秋褲、“不感帽”“包你健康”衣帽產品等。2020 年,公司更與年 輕人喜愛的網紅品牌推出聯名產品,如 999 感冒靈聯合拉面說推出了暖心雞湯面,三九胃泰 聯合開小灶推出了養胃豬肚雞等,進一步加深消費者對三九系列的品牌認知,擴了品牌的粉 絲圈,推動了品牌年輕化建設。我們認為,在新媒體時代下探索創新的品牌營銷模式,有助 于提升品牌認知度,加速“999”系列品牌價值變現。

4.3 產品邊界持續延伸,探索大健康藍海市場未來可期

受益于消費升級、人民健康意識提升、老齡化趨勢延續,保健品消費群體正逐步年輕化, 大健康市場擴容潛力巨大。2020 年中國保健品行業整體市場規模為 2503 億元,2016-2020 年復合增速為 14.7%,增長速度較快。從競爭格局上看,目前我國保健品行業市占率較高的 五家企業僅占 19.8%,競爭格局較為分散,且尚未有高端保健品牌龍頭。華潤三九作為中藥 處方藥與 OTC 領域龍頭,具備強勁的品牌力。

收購山東圣海,構建大健康業務發展基礎。2017 年公司收購山東圣海保健品有限公司, 正式切入大健康業務,同時在零售市場與公司核心“999”品牌形成協同。我們認為,山東 圣海具備較強的生產能力和供應鏈管理能力,有望為公司快速補充市場主流保健品品類及品 種,滿足后續產能需求,可作為公司大健康生產基地;同時,山東圣海良好的保健品供應鏈 基礎也將助力公司大健康業務快速增長。

精準定位打造健康品牌組合,探索大健康藍海市場未來可期。公司自 2018 年陸續推出 “999 今維多”、“三九益普利生”、“9 YOUNG-BASIC”、“桃白白”等品牌,將 999 品牌優 勢拓展到膳食營養補充劑領域,積極探索大健康業務增長點。基于不同客戶群和品類打造健 康品牌組合,“999 今維多”定位于基礎膳食營養補充劑系列,“三九益普利生”主打功能性 產品系列,“9YOUNG”則定位為針對年輕人的新品牌。我們認為,公司持續延伸產品邊界, 打造大健康品牌組合,有望精準搶占保健品細分市場,并與核心 OTC 品牌形成良好的協同 作用。

5 盈利預測

關鍵假設:

假設 1:公司“999”系列品牌辨識度高,具備價值稀缺性,且公司積極拓展 CHC 產品 線,未來有望實現量價齊升。基于 2020 年疫情影響下的低基數 OTC 終端形勢,我們預計公 司的感冒止咳類產品 2021 年、2022 年和 2023 年銷量增速有望分別為 15%、12%和 10%; 皮膚類產品增速有望分別達到 15%、12%和 8%;胃腸類產品增速有望分別達到 13%、10% 和 8%,最終合計預計 CHC 業務板塊 2021 年、2022 年和 2023 年銷量增速為 14%、11% 和 8.5%,假設產品價格維持穩定;

假設 2:公司近年不斷優化處方藥業務,2020 年限抗政策及藥品集中帶量采購政策導致 該業務板塊業績承壓,未來有望溫和恢復,另外公司中藥配方顆粒業務有望成為新增長點, 預計中藥配方顆粒業務 2021 年、2022 年和 2023 年銷量增速分別為 30%、25%和 20%, 假設產品價格維持穩定,最終合計預計公司處方藥業務 2021 年、2022 年和 2023 年收入增 速為 15.4%、15.2%和 13%;

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

王書遠