科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

百萬醫(yī)療險這幾年火得很,保費幾百,保額卻可以高達百萬,是很多家庭必買的保單。因此很多人都覺得,既然生病都可以報幾百萬了,那還要重大疾病保險干什么?甚至還有人認為,百萬醫(yī)療險和重疾險就是重復的,兩個都是保疾病的。每每聽到這樣的話,小新都是擺手

百萬醫(yī)療險這幾年火得很,保費幾百,保額卻可以高達百萬,是很多家庭必買的保單。

因此很多人都覺得,既然生病都可以報幾百萬了,那還要重大疾病保險干什么?甚至還有人認為,百萬醫(yī)療險和重疾險就是重復的,兩個都是保疾病的。

每每聽到這樣的話,小新都是擺手+搖頭,外加否認三連:不是啊,怎么會、不對吧。

雖然說百萬醫(yī)療險能覆蓋大病,重疾險也是賠付重疾,但兩者之間還是有區(qū)別的,看完這篇,希望大家都別再傻傻分不清楚。

一、重疾險VS百萬醫(yī)療險

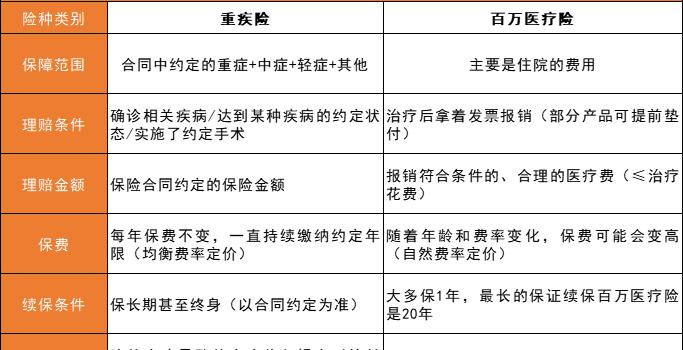

百萬醫(yī)療險確實很便宜,小新也非常建議大家購買,但是它和重疾險有區(qū)別也是真的,先來看一個整體的對比,簡單了解下:

根據(jù)表格,我們也能看出來,重疾險和百萬醫(yī)療險的區(qū)別主要可以體現(xiàn)在四個方面:

1、賠付方式:給付型VS報銷型

重疾險是給付型的,只要是符合合同約定的理賠條件,一般是保額多少就賠付多少。比如A某買了份保額50萬元的重疾險產品,在保障期間內不幸確診了肝癌,符合理賠條件,就會一次性獲賠50萬。

而百萬醫(yī)療險一般是報銷型的,在保險保障的額度內,醫(yī)療費用實報實銷。不過,百萬醫(yī)療險也要注意兩點:

①報銷醫(yī)療費用時,報銷金額不會超過實際花費;

②通常會設置免賠額,大多數(shù)百萬醫(yī)療險的免賠額是1萬元。

簡單舉個例子:B某買了一份保額高達300萬,免賠額為1萬元的百萬醫(yī)療險,在保障期間內,B某不幸住院,治療費用總共花了100萬,其中,醫(yī)保報銷了30萬,剩下的70萬元,就需要先扣除1萬元免賠額,只能報銷69萬元。

2、理賠金:自由支配VS專款專用

重疾險的理賠金通常是一次性給付的,可能高達幾十萬元,保險公司不會管這筆錢被用來做了什么。獲賠的錢可以當作大病治療費用、用于大病康復、彌補工作損失等等。

百萬醫(yī)療險的理賠金則是專款專用,就是賠付疾病已經產生的醫(yī)療費用,需要提交醫(yī)療費單據(jù)或相關證明資料給保險公司進行費用報銷。

3、續(xù)保條件:長期保障VS不保證續(xù)保

市面上的重大疾病保險多是長期險,保障至70周歲、80周歲,或者是保障終身。

短期的重疾險也有,但是比較少見,如果實在是預算不夠,可以先買個短期的保障一段時間,再補充長期重疾險完善保障。

百萬醫(yī)療險通常是一年期不保證續(xù)保的居多,也有少數(shù)小長期的6年或20年的保證續(xù)保產品,對于一年期不保證續(xù)保的產品,一旦產品停售就不能再購買了。

4、費率區(qū)別:恒定不變VS每年增長

費率這一塊很好理解,長期重疾險采用的是均衡費率,簡單說就是確定保險合同后,每年的保費都是一樣的。并且越早買,保費越便宜。

而百萬醫(yī)療險采用的是自然費率,保費會隨著年齡的增長而增加,想要長期保障就必須年年繳費,長期來看,年齡越大保費成本越高,且存在到一定年齡買不了的問題。

二、重疾險和百萬醫(yī)療險怎么選?

其實,重疾險和百萬醫(yī)療險并不對立,甚至是互補的關系。

前段時間,有個事情不知道大家有沒有關注,有一名患者因腹痛住院,入院后病情加重轉入ICU,還出現(xiàn)了重癥肺炎并發(fā)癥,后來進行了手術,所幸手術成功人沒事。

不過,這名患者住院手術期間花了100多萬,因為本身有醫(yī)保,還買了百萬醫(yī)療險,所以自己基本沒花錢。

本以為是一個值得慶祝的事情,但是后續(xù)的發(fā)展卻讓人挺心酸無奈的。

盡管治病沒花什么錢,但手術后因身體原因卻沒法再工作了。生活的壓力驟然增加,長期的身體療養(yǎng)、家里孩子還要上學、年邁的父母也需要贍養(yǎng)、正常的生活還要維系.....

像這樣的情況,現(xiàn)實中已經發(fā)生了不少,是不是真的沒辦法避免呢?也不是,其實再加一個重疾險就可以了。

用百萬醫(yī)療險解決基礎保障,用重疾險來解決后顧之憂。

這樣既可以保障住院的治療費,又能保障一旦身患重疾的康復費用和停工損失,不至于讓自己和家庭陷入經濟困境。

所以,重疾險和百萬醫(yī)療險并不是大家所認為的對立關系,而是相互補充的的雙重保障。

三、小新總結

重疾險的本質是彌補因大病導致的家庭損失,而百萬醫(yī)療險則是用于報銷因為患病而產生的高額醫(yī)療費用,二者在解決問題的目的、保險金賠付標準、以及續(xù)保方式都有不同,這些差異是我們需要了解的。

另外,重疾險、百萬醫(yī)療險都有各自的功能、作用和優(yōu)勢,我們很難說誰代替誰,或者哪個更好,如果預算充足,重疾和醫(yī)療都買,保障就更完善,如果預算不足,還是建議先配置好重疾險。

以上就是小新今天的分享,如果有保險方面的疑問,歡迎私信~

王俊