科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

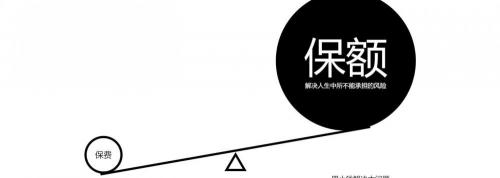

一、百萬醫療險的意義哪一個險種杠桿率最高:是定期壽險,是意外險,還是百萬醫療險?如果只從保費與保額來看,指定在某個年齡段(如30歲到40歲左右的人群),百萬醫療險的杠桿率最高。百萬醫療險用最低的保費覆蓋最大的風險。以傳統百萬醫療險為例,一個

一、百萬醫療險的意義

哪一個險種杠桿率最高:是定期壽險,是意外險,還是百萬醫療險?如果只從保費與保額來看,指定在某個年齡段(如30歲到40歲左右的人群),百萬醫療險的杠桿率最高。

百萬醫療險用最低的保費覆蓋最大的風險。以傳統百萬醫療險為例,一個30歲男性,年交保費大約400元,但是可以覆蓋到200萬甚至300萬的住院醫療以及門診特殊病。除了住院醫療之外,還能覆蓋到一些門診特定治療的風險,比如癌癥門診治療,甚至有些百萬醫療對于特定疾病的住院會給予雙倍保額。

百萬醫療險的顯著特征是:利用非常低的保費去覆蓋非常高的風險。

二、我國百萬醫療險發展歷程

2015年 太平人壽在2015年前后推出了康悅和超e寶系列的百萬醫療險,與現在的百萬醫療險相比,這款產品的責任可能是非常基礎,是屬于這種非常經典的百萬醫療。產品主要是通過他的代理人渠道銷售,2016年保費是4.6億元,2017年保費是4.5億元。

2016年 泰康推出了健康尊享A/B百萬醫療,主要銷售渠道是代理人,更多是以捆綁的形式做銷售,在2017年保費是2.4億元, 2018年保費是10億元。

2016年6月 2016年,中國的百萬醫療險開始進入到了一個快車道。平安健康推出e生保,主要通過網銷和綜合開拓的渠道銷售,2016年保費約1億元,2017年保費為11億元,2018年保費為23億元。

2016年7月 中國人壽也在2016年推出了康悅系列,主要是通過代理人渠道進行銷售。上市三年后,2018年保費達到20億元。

2017年7月 太平洋保險推出了樂享百萬產品,主要是通過代理人渠道進行銷售,2018年保費達到15億元。

2017年以后

三、百萬醫療險的責任構成

1、保障區域

時至今日,大多數百萬醫療險的覆蓋區域都只能覆蓋中國大陸。在醫療機構的覆蓋上只能覆蓋二級以上公立醫院的普通部。

公立醫院一般包含了三個體系,第一個體系是普通部,第二個體系是特需部, 第三個體系是國際醫療部。

從醫療品質,或者從醫療費用上看,普通部是醫療費用最低,同時醫療品質也最低,其次是特需部;最后國際部醫療品質最優且收費最貴。

在保障區域和醫療機構方面,百萬醫療險都只是非常初級的體系。

2、經典保障責任

常規住院責任:如急性腸炎住院、闌尾炎住院等,通常只要不是條款除外的疾病住院都可以得到賠付。

特定疾病住院責任:如果客戶因罹患特定疾病住院,他可以單獨再享受一個保額,即常規住院保額是300萬,因特定疾病住院的保額也是300萬。例如客戶罹患惡性腫瘤,在大多數百萬醫療險,客戶可以先使用常規住院的300萬去治療,一旦發生了非常高的醫療費用,常規住院的額度賠付之后,客戶可以再把這300萬用到特定疾病住院的額度中。

特殊門診費用:特殊門診與住院責任共享同一保額。特殊門診可以分為住院前后門急診和門診特殊疾病治療兩類。

住院前后門急診:主要是指的因為這次住院導致的住院前的門診或者住院后的門急診。這里有兩個前提,一是這次門急診要與客戶住院相關,例如客戶在門急診檢查中發現罹患惡性腫瘤的幾率很大,需要入院治療,這便屬于住院前門急診,是可以得到賠付的;第二是要滿足條款的約定,比如說條款說是要住院前 7天的門急診,超過后就不能報銷了。

門診特殊病治療:門診特殊病對于客戶來說是非常必要的,因為門診特殊病很可能發生非常高的醫療費用,百萬醫療險中基本上是能覆蓋4種門診,

應該說除了門診手術之外,尤其是門診的癌癥治療,門診的腎透析,還有器官移植之后排異反應治療,可能會發生非常高的醫療費用,所以無論是在百萬醫療險中,還是在中端醫療,甚至說是高端醫療中,如果客戶只買住院責任的話,99%的保險都可以覆蓋門診特殊病,并且特殊門診或者說是門診特殊病是與住院責任共享同一保額。

3、責任擴展

3.1 區域擴展:

簡單看就是可以去日本、美國、新加坡進行治療,但是區域拓展并不是無原則的,一般是指定了某些特殊疾病,例如惡性腫瘤,客戶可以通過預約去日本或美國進行治療,通常情況下,保險公司很可能會給區域拓展的客戶設置一個自付比例要求。

3.2 醫療機構擴展:

第一種是擴展醫院范圍,例如有的產品不要求二級以上公立醫院普通部,而是擴展到二級以上醫保定點醫院。 如果客戶私立醫院就醫,且該私立醫院是社保定點醫院,保險公司是可以賠付的。

第二種是對特需的擴展。特需的擴展通常包括兩個層面,一個是進行惡性腫瘤的特需擴展,還有一個是所有疾病的特需擴展。但注意,在我國的公立醫院體系中,確實大多數三甲醫院都有特需部,但多設置在門診,而住院部較少有特需部的設置。

3.3 特定疾病的擴展:

第一類是對于特定疾病的種類進行的擴展,以平安e生保2020版為例,該產品對特定疾病擴展到了120種。

第二類是對某種特定疾病直接給予一次性給付, 比如太平的醫保無憂2020版,如果客戶罹患了特定疾病,產品會一次性給予客 戶5萬或者10萬的一次性的疾病的給付津貼。

此外還有類似給付形式的擴展, 如針對某種特定疾病產品取消了免賠額,這也屬于對特定疾病的一些擴展。

3.4、用藥擴展

質子重離子治療,質子重離子治療嚴格地講是屬于放射療法的一個子集,目前我國唯一的一家已經投入臨床使用的質子重離子醫院是上海質子重離子醫院,是一家私立醫療機構。

院外用藥,以癌癥可能要用靶向治療為例,我國公立醫院目前有一項藥占比的考核指標,醫生很可能因為藥占比考核的問題無法在治療中使用非常昂貴藥物,或者只能給患者開具處方,讓患者在院外自行購買。 有些百萬醫療險對院外用藥進行了擴展,覆蓋了患者院外用藥的大額支出風險。

3.5特定的疾病人群和年齡限制

某些百萬醫療險為了吸引一些客戶,對于特定的疾病有可能核保通過,比如甲狀腺、糖尿病、高血壓等疾病;還有的百萬醫療險可能會擴展年齡,比如某保險公司的老人百萬醫療,把投保年齡最高擴展到65周歲。

4、免賠額

免賠額在百萬醫療險中一定會存在,百萬醫療險和中端醫療險最大的差異特征就是免賠額的設置,中端醫療險是零免賠,而目前百萬醫療險免賠額大都在 5, 000—10,000元之間

百萬醫療險為什么要設置免賠額?為了規避產品的賠付壓力,通過社保報銷之后的金額是不能記入免賠額的。

在中端醫療的險種中,社保能否抵消免賠額需要看產品條款。但是在高端醫療險的領域中,社保基本都是可以抵消免賠額的。

算一算:張先生應該理賠多少錢

張先生罹患某項腎病住院治療10天,共花費醫療費用9萬無,在出院時,社保報銷了63,000元,百萬醫療險要怎么報銷呢?

答:社保已經報銷了 63, 000元,張先生自付了27,000元。在這27, 000元中, 需要先扣除掉10,000元的免賠額,百萬醫療險將給他報銷17, 000元。

注意:社保報銷的63, 000元不能去抵消百萬醫療險中的免賠額。

四、如何挑選一款合適的百萬醫療險

購買醫療險前需要了解的概念:關于保證續保

在2019年底銀保監會頒布的《新健康險管理辦法》中,要求任何一年期的醫療險,無論是百萬醫療、中端醫療、專項醫療還是高端醫療,都不允許出現保證續保的承諾,需要第二年重新投保。

在《新管理辦法》中,還對健康險的分類作出明確定義,包括疾病險、醫療險、 護理險、失能除以及醫療意外險。醫療險具體又被分為長期醫療險和短期醫療險,但是目前國內大多數保險公司在醫療險層面出于風險的考慮,基本上都是短期醫療險產品。盡管在《新健康險管理辦法》中允許保險司開發長期醫療險產品,并且允許在長期醫療險的過程中可以按年度調整費率(但是改變費率時需要明確列明調整因子),未來也許會有保險公司推出保證續保的長期醫療險,但是作為短期醫療險,保險公司在條款層面是不能做到保證續保的。

挑選百萬醫療險的建議

穩定性 > 產品責任 > 費率

五、2022年市場上有哪些產品

這是百萬醫療險部分主流產品。如果您的健康問題,無法正常投保在線醫療險,可以走線下經代渠道產品,走人工核保試一試。

這里先放結論:

1、常規需求:首推長期醫療險——平安e生保長期醫療險

2、希望賠付概率大,可以選免賠額5000元,或者累計五千:平安e生保2022互聯網版、復星聯合樂享一生

3、給老年人百萬醫療險(到80歲):安盛天平卓越孝欣老年綜合醫療保險、中華聯合中老年人醫療保險

4、給特殊人群:安盛天平卓越守護(高血壓版)、安盛天平卓越守護百萬醫療保險(糖尿病版)

5、給兒童:安盛天平卓越守護、平安e生保長期醫療險

張原遠