科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方:國(guó)金證券)1概覽:春節(jié)遷徙強(qiáng)度高于去年,消費(fèi)升級(jí)趨勢(shì)延續(xù)新冠疫情發(fā)生兩年后,疫情的可控度和防疫的精準(zhǔn)性都在提升,無(wú)論物理?xiàng)l件還是心理因素都使得本次春節(jié)更受大眾期待。本次春節(jié)出行遷徙強(qiáng)度強(qiáng)于去年,除中高風(fēng)險(xiǎn)較為集中的一線城市外,

(報(bào)告出品方:國(guó)金證券)

1 概覽:春節(jié)遷徙強(qiáng)度高于去年,消費(fèi)升級(jí)趨勢(shì)延續(xù)

新冠疫情發(fā)生兩年后,疫情的可控度和防疫的精準(zhǔn)性都在提升,無(wú)論物理 條件還是心理因素都使得本次春節(jié)更受大眾期待。本次春節(jié)出行遷徙強(qiáng)度 強(qiáng)于去年,除中高風(fēng)險(xiǎn)較為集中的一線城市外,新一線以下尤其是三四線 城市遷入遷出強(qiáng)度已接近疫情前水平。

從各品類消費(fèi)情況來(lái)看,受益于春節(jié)遷徙的恢復(fù),雖消費(fèi)總量仍然承壓, 但結(jié)構(gòu)各有亮點(diǎn)。通盤(pán)來(lái)看,隨著年輕人逐漸掌握年貨采辦權(quán),及遷徙強(qiáng) 度恢復(fù),返鄉(xiāng)人員將一二線城市的消費(fèi)及生活習(xí)慣帶入三四線城市,各層 級(jí)消費(fèi)升級(jí)得到釋放。一線城市繼續(xù)拓展本地游、周邊游的深度和質(zhì)量, 加大悅己消費(fèi)、精神文化消費(fèi)、鮮花寵物預(yù)制菜等“新”品類;低風(fēng)險(xiǎn)地區(qū)城鄉(xiāng)居民隨著回鄉(xiāng)遷徙的大幅上升,食品、餐飲、手機(jī)、智能家電等消費(fèi)上升。

線上消費(fèi)方面, 淘系、京東、拼多多、抖快等舉辦多場(chǎng)年貨節(jié),購(gòu)買行為 多集中在過(guò)年前兩周釋放。2022年聲量最高的關(guān)鍵詞為衣服、手機(jī)、零食 等,相比往年增長(zhǎng)明顯的關(guān)鍵詞包括豬肉、手機(jī)、項(xiàng)鏈、漢服等。從具體 幾個(gè)平臺(tái)來(lái)看:

1)淘寶服飾和珠寶飾品類表現(xiàn)亮眼,年貨節(jié)直播間渠道交 易額/成交筆數(shù)分別增長(zhǎng) 20.5%和 16%,用戶數(shù)量占整體3.6%,客單價(jià)高 于整體 1.9 倍。2)京東年貨采購(gòu)消費(fèi)升級(jí)趨勢(shì)顯著,品類結(jié)構(gòu)上看,近 3年年貨節(jié)期間手機(jī)、大家電、電腦整機(jī)均為成交額最高品類,且件單價(jià)均 有所提升,健康、運(yùn)動(dòng)、飲食類增速領(lǐng)先。2022 年 1 月 9 日至 28 日期間, 異地訂單量同比增長(zhǎng) 35%,食品飲料異地訂單占比逐年提升最為顯著,從 2020 年的約 20.67%提升至 2022 年的 25.47%。3)關(guān)注抖音渠道對(duì)品牌 的銷售額貢獻(xiàn):包括休閑食品類三只松鼠、百草味、良品鋪?zhàn)拥龋閷毱?牌類周大福、周大生,小家電類蘇泊爾、科沃斯。

線下消費(fèi)方面:1)旅游:今年春節(jié)期間全國(guó)超過(guò) 70%的 A 級(jí)旅游景區(qū)正 常開(kāi)放。根據(jù)文旅部數(shù)據(jù),春節(jié)假期前三天,近程游、鄉(xiāng)村游、冰雪游以及都市休閑、走親訪友等旅游需求逐步釋放,全國(guó)國(guó)內(nèi)旅游出游合計(jì) 1.37 億人次,按可比口徑恢復(fù)至 2019 年春節(jié)假日同期的 71.5%;實(shí)現(xiàn)國(guó)內(nèi)旅游收入 1678.49 億元。

2)餐飲:2H21以來(lái)商圈人流強(qiáng)度因疫情反復(fù)下滑,餐飲從截至除夕夜前一周表現(xiàn)看預(yù)計(jì) 2022 年春節(jié)低于 2019、2021 年同期 水平,營(yíng)業(yè)門(mén)店數(shù)亦少于基準(zhǔn)日,但春節(jié)期間維持營(yíng)業(yè)的門(mén)店平均表現(xiàn)較好,除夕夜至年初四到店、外賣消費(fèi)較基準(zhǔn)日平均增長(zhǎng) 84.1%、169.2%, 增速表現(xiàn)高于去年其他假期。隨著年輕人逐漸掌握年夜飯主導(dǎo)權(quán),低風(fēng)險(xiǎn) 地區(qū)到店用餐預(yù)定好于去年,預(yù)制菜、外賣成為年夜飯新選擇。3)酒店整 體熱度仍受疫情影響,周邊游帶動(dòng)親子、溫泉、鄉(xiāng)村酒店主題住宿。

4)酒 類:①白酒高端/此高端銷售從渠道調(diào)研來(lái)看,整體春節(jié)動(dòng)銷平穩(wěn)向好,價(jià)盤(pán)穩(wěn)健且?guī)齑嫒蕴幱诹夹运剑覀冋J(rèn)為疫情對(duì)春節(jié)白酒動(dòng)銷影響有限。 ②啤酒需求端 Q1 雖為淡季,但春節(jié)為餐飲消費(fèi)的小高潮,家飲消費(fèi)氛圍 拉動(dòng),疫情助推部分現(xiàn)飲需求切換為非現(xiàn)飲;供給端受提價(jià)預(yù)期+春節(jié)影響 渠道積極補(bǔ)庫(kù)備戰(zhàn)旺季。我們認(rèn)為近期負(fù)面情緒已逐步緩解,核心關(guān)注旺 季。

5)黃金珠寶:春節(jié)檔期銷售旺盛,后續(xù)情人節(jié)慶需求有望進(jìn)一步助力, 預(yù)計(jì)今年整個(gè)春節(jié)檔期(截止至元宵)表現(xiàn)好于當(dāng)前。從具體細(xì)節(jié)來(lái)看, 春節(jié)黃金珠寶消費(fèi)地級(jí)市及以下受益于返鄉(xiāng)潮,表現(xiàn)優(yōu)于省會(huì)城市;消費(fèi) 訴求上,華中、西南以婚慶、中年換款換新、送父母長(zhǎng)輩等為主,華東地區(qū)“悅己”需求率先崛起,且客群呈年輕化趨勢(shì); 黃金銷售仍好于鑲嵌類 產(chǎn)品,克重黃金繼續(xù)受歡迎,鑲嵌類從供給、引導(dǎo)、銷售政策等方面鼓勵(lì)。

6)服裝:今年春節(jié)相比去年前置,天氣異常導(dǎo)致 4Q21、1Q22 貨品銷售 錯(cuò)位,使得春節(jié)及1-2 月整體服裝銷售形成一定壓力。冬奧賽事促進(jìn)冰雪 運(yùn)動(dòng)崛起,關(guān)注滑雪、戶外結(jié)構(gòu)性增長(zhǎng)。從各品牌布局來(lái)看,安提體育、 李寧、特步國(guó)際等布局冰雪產(chǎn)品較為領(lǐng)先,且營(yíng)銷較為充分。

7)票房:整 體增速下降,系列電影表現(xiàn)優(yōu)秀。2022年春節(jié)檔大年初一-初四總票房43.89 億,同比下降 23%,同時(shí)觀影人次為 8069 萬(wàn),同比下降 30%,但 平均票價(jià)上漲 10%,優(yōu)質(zhì)內(nèi)容較少疊加票價(jià)上升明顯是增長(zhǎng)較疲軟的主要 原因。結(jié)構(gòu)上看,系列電影如長(zhǎng)津湖系列、開(kāi)心麻煩系列和熊出沒(méi)系列 (動(dòng)畫(huà)電影 IP)表現(xiàn)優(yōu)秀,我們看好閱文集團(tuán)主投的《這個(gè)殺手不太冷靜》 的后續(xù)票房表現(xiàn)及其在動(dòng)畫(huà) IP 中的競(jìng)爭(zhēng)力。

2 出行:遷徙強(qiáng)度高于去年

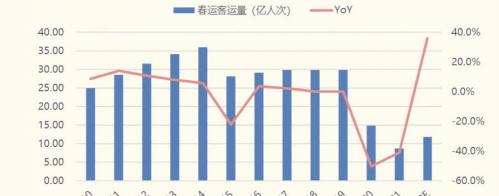

遷徙強(qiáng)度高于去年。據(jù)百度數(shù)據(jù),全國(guó)范圍遷徙強(qiáng)度約為 2021 年春節(jié)同 期遷徙強(qiáng)度的 156%,約為 2019 年春節(jié)同期遷徙強(qiáng)度的 90%。據(jù)交通部 數(shù)據(jù),預(yù)計(jì)今年春運(yùn)發(fā)往全國(guó)的旅客 11.8 億人次,較 2021 年同比增長(zhǎng) 35.6%,約為 2019 年春運(yùn)客運(yùn)量的 40%。二者差異主要由于統(tǒng)計(jì)方法不 同,交通部統(tǒng)計(jì)口徑基于公路、鐵路、民航、水路客運(yùn)情況統(tǒng)計(jì),百度數(shù) 據(jù)基于交通出行位置數(shù)據(jù)進(jìn)行統(tǒng)計(jì)。

新增病例數(shù)雖高于去年,精準(zhǔn)防控大環(huán)境下,僅涉高風(fēng)險(xiǎn)區(qū)域的城市遷徙 強(qiáng)度回落明顯。2022 年 1 月以來(lái),全國(guó)新冠肺炎確診病例新增數(shù)量高于 2021 年春節(jié)前水平,2022 年 1 月確診病例新增數(shù)量在 100~230 區(qū)間波動(dòng), 2021 年 1 月確診病例新增數(shù)量在 150 以下。現(xiàn)有確診集中于北京、天津、 杭州等城市,低風(fēng)險(xiǎn)地區(qū)城鄉(xiāng)居民在區(qū)域內(nèi)短途合理流動(dòng)和正常消費(fèi)活動(dòng) 均處正常水平。

從各級(jí)城市遷徙強(qiáng)度看,各級(jí)城市 2022 年遷徙強(qiáng)度均強(qiáng)于 2021 年,因涉 高風(fēng)險(xiǎn)地區(qū)主要集中于一線城市,其遷徙強(qiáng)度與 2019 年正常水平仍有較 大差距,新一線及以下尤其是三四線城市遷徙強(qiáng)度幾乎已與疫情前相接近。

3 旅游:假期前三天全國(guó)國(guó)內(nèi)旅游人次按可比口徑恢復(fù)至疫情前 71.5%

今年春節(jié)期間,除部分地區(qū)因疫情防控或季節(jié)性原因臨時(shí)關(guān)閉旅游景區(qū)外, 全國(guó)超過(guò) 70%的 A 級(jí)旅游景區(qū)將正常開(kāi)放。根據(jù)文旅部數(shù)據(jù)中心統(tǒng)計(jì),春 節(jié)假期前三天,近程游、鄉(xiāng)村游、冰雪游以及都市休閑、走親訪友等旅游 需求逐步釋放,歷史文化街區(qū)、旅游休閑街區(qū)和主要城市文化場(chǎng)所客流增 加。全國(guó)國(guó)內(nèi)旅游出游合計(jì) 1.37 億人次,按可比口徑恢復(fù)至 2019 年春節(jié) 假日同期的 71.5%;實(shí)現(xiàn)國(guó)內(nèi)旅游收入 1678.49 億元。

從途牛數(shù)據(jù)來(lái)看,春節(jié)期間 26-45 歲年齡段游客預(yù)定人次占比最高,達(dá) 70% 以上,這一年齡段游客以都市白領(lǐng)、親子家庭為主,他們對(duì)旅游產(chǎn)品往往 有個(gè)性化、高品質(zhì)等需求,且具備較強(qiáng)購(gòu)買力。隨著疫情常態(tài)化發(fā)展,人 們對(duì)短途游的品質(zhì)在提高。周邊游、本地游、短途游朝縱深發(fā)展,多體驗(yàn) 項(xiàng)目、多創(chuàng)新玩法、行程天數(shù)拉長(zhǎng)的短途深度游快速發(fā)展。從春節(jié)游客行程天數(shù)分布看,行程在 6 天以上的游客占比達(dá) 4 成左右;本地各景區(qū)旅客 量和收入同比增長(zhǎng)較快,顯示較好的恢復(fù)。(報(bào)告來(lái)源:未來(lái)智庫(kù))

4 電商:年輕群體年貨節(jié)參與度提升,京東消費(fèi)升級(jí)趨勢(shì)顯著

線上年貨消費(fèi)者:80 后 90 后為線上年貨主要消費(fèi)群體,一站式滿足需求 為主要驅(qū)動(dòng)因素。據(jù)京東研究院數(shù)據(jù),80 后/90 后成為購(gòu)買年貨的主要人 群,占全部消費(fèi)者的 71%;據(jù) CBNData 調(diào)研,86%的年輕消費(fèi)者(80 后 /90 后/00 后)選擇線上渠道采購(gòu)年貨,線上渠道優(yōu)勢(shì)在于一站式滿足購(gòu)物 有需求,購(gòu)買行為多數(shù)集中在過(guò)年前兩周釋放。通過(guò)微博原創(chuàng)詞云顯示, 2022 年聲量最高的關(guān)鍵詞為衣服、手機(jī)、零食等。今年相比往年增長(zhǎng)明顯 的關(guān)鍵詞包括豬肉、手機(jī)、項(xiàng)鏈、漢服等。

淘寶:“衣飾”(服飾和珠寶飾品類)表現(xiàn)亮眼。2022 年年貨節(jié),淘寶整體 品類成交額 TOP 5 品類為女裝、珠寶飾品、男裝、男/女鞋,內(nèi)衣。據(jù)淘寶 直播數(shù)據(jù),淘寶直播的女裝及珠寶總交易額及增速表現(xiàn)同樣亮眼。直播間 年貨節(jié)品類成交額 TOP 5 為女裝、珠寶首飾、食品、美妝、3C 數(shù)碼;成 交額同比增速 TOP 5 為戶外運(yùn)動(dòng)、珠寶飾品、內(nèi)衣、鮮花寵物、女裝。年 貨節(jié)直播間渠道交易額增長(zhǎng) 20.5%,成交筆數(shù)同比去年增長(zhǎng) 16%,用戶數(shù) 量占整體 3.6%,客單價(jià)高于整體 1.9 倍。

京東:年貨采購(gòu)消費(fèi)升級(jí)趨勢(shì)顯著。據(jù)京東研究院數(shù)據(jù),品類結(jié)構(gòu)上看, 近 3 年年貨節(jié)期間,手機(jī)、大家電、電腦整機(jī)均為成交額最高品類,且件 單價(jià)均有所提升,健康、運(yùn)動(dòng)、飲食類增速領(lǐng)先。2022 年 1 月 9 日至 28 日期間,異地訂單量同比增長(zhǎng) 35%,食品飲料異地訂單占比逐年提升最為 顯著,2020 年食品飲料品類異地訂單占比約為 20.67%,2022 年提升至 25.47%。

抖音:關(guān)注休閑食品、珠寶、小家電品牌在抖音渠道的銷售貢獻(xiàn)。抖音好 物年貨節(jié)活動(dòng)期間(2022 年 1 月 1 日至 2022 年 1 月 16 日)累計(jì)直播時(shí) 長(zhǎng) 3171 萬(wàn)小時(shí),其中近 44%為商家自播貢獻(xiàn)的時(shí)長(zhǎng)。其中多個(gè)品牌在活 動(dòng)期間有亮眼表現(xiàn),關(guān)注抖音渠道對(duì)品牌的銷售額貢獻(xiàn):包括休閑食品類 三只松鼠、百草味、良品鋪?zhàn)拥龋閷毱放祁愔艽蟾!⒅艽笊〖译婎?蘇泊爾、科沃斯。春節(jié)期間抖音“生意不打烊”,攜手中通、極兔、京東等 物流合作伙伴保障物流履約。

5 餐飲酒店:整體穩(wěn)步復(fù)蘇,尋找結(jié)構(gòu)性機(jī)會(huì)

1)回顧 2021 年:餐飲酒店復(fù)蘇仍在進(jìn)行中,但存在限額以上企業(yè)、細(xì)分賽道 等結(jié)構(gòu)性亮點(diǎn)

2021 年住宿和餐飲業(yè)現(xiàn)價(jià) GDP 同比增速 16.8%,兩年復(fù)合增速-0.1%, 分別較 GDP 整體高 4.0pct、低 7.8pct;餐飲社零總額 46895 億元,同增 18.6%、兩年復(fù)合增速 0.2%,較社零整體分別高 6.1pct、低 3.3pct,復(fù)蘇仍在進(jìn)行中。亮點(diǎn):1)限額以上餐飲企業(yè)社零總額同增 23.5%、兩年復(fù)合 增速 5.1%,較餐飲整體分別高 4.9pct、4.9pct,在餐飲整體中占比 22.3%、 較 2019 年上升 2.1pct,體現(xiàn)出更強(qiáng)抗風(fēng)險(xiǎn)能力,品牌化、連鎖化仍為行 業(yè)大趨勢(shì)。2)餐飲、酒店開(kāi)店回暖,相關(guān)企業(yè)新注冊(cè)增速分別回升至約 35%、5%,從 Top 750 餐飲品牌新開(kāi)店數(shù)據(jù)看,飲品中成癮性和社交性更 強(qiáng)的咖啡、酒館開(kāi)店速度超過(guò)奶茶,酒館、烘焙、炸串品類 2019~2021 年 連續(xù)三年開(kāi)店速度位列前 20,賽道維持較高景氣度。

2)春節(jié)餐飲:整體承壓延續(xù),營(yíng)業(yè)門(mén)店平均表現(xiàn)較亮眼,預(yù)制菜、外賣成為 年夜飯新選擇

2H21 以來(lái)商圈人流強(qiáng)度因疫情反復(fù)下滑,從截至除夕夜前一周表現(xiàn)看預(yù)計(jì) 2022 年春節(jié)低于 2019、2021 年同期水平。開(kāi)年以來(lái)餐飲依然承壓,整體 營(yíng)業(yè)額流水仍持續(xù)低于基準(zhǔn)日 40%以上,從七日移動(dòng)平均走勢(shì)看臨近春節(jié) 營(yíng)業(yè)額增速有小幅上升、至除夕夜前一周達(dá)到高點(diǎn)。營(yíng)業(yè)門(mén)店數(shù)亦少于基 準(zhǔn)日,但春節(jié)期間維持營(yíng)業(yè)的門(mén)店平均表現(xiàn)較好,除夕夜至年初四到店、 外賣消費(fèi)較基準(zhǔn)日平均增長(zhǎng) 84.1%、169.2%,增速表現(xiàn)高于此前元旦、十 一、中秋等假期。年夜飯關(guān)注度高于往年,年輕人逐漸掌握年夜飯主導(dǎo)權(quán), 低風(fēng)險(xiǎn)地區(qū)到店用餐預(yù)定好于去年;外賣習(xí)慣向年夜飯延伸,美團(tuán)線上供 應(yīng)年夜飯?zhí)撞蜕虘魯?shù)量同增超 118%;預(yù)制菜滿足家庭美味便捷訴求,商 務(wù)部數(shù)據(jù)顯示 2022 年貨節(jié)預(yù)制菜銷售額同增 45.9%,1 月美團(tuán)平臺(tái) “預(yù) 制菜” 主動(dòng)搜索次數(shù)增長(zhǎng)超 10 倍、銷量增長(zhǎng)近 2 倍。

3)春節(jié)酒店:整體熱度仍受疫情影響,周邊游帶動(dòng)相關(guān)主題住宿

2022 年 1 月,在線旅游類 APP MAU 總和指數(shù)同增 4.7%、環(huán)增 12.0%, 酒店服務(wù)類 APP MAU 總和指數(shù)同比下降 2.8%、環(huán)比增長(zhǎng) 2.8%,臨近春 節(jié)酒旅需求有所回升,但從 APP 指數(shù)走勢(shì)看仍未恢復(fù)至 2019 年水平。疫 情反復(fù)之下,多部門(mén)強(qiáng)調(diào)減少長(zhǎng)距離旅游出行,春運(yùn)期間鼓勵(lì)周邊游、近 郊游。攜程于 2022 開(kāi)年上線“超級(jí)周邊游”活動(dòng),截至 1 月 20 日,省內(nèi) 游產(chǎn)品訂單占比達(dá) 65%、訂單數(shù)相較 2019 年春節(jié)增長(zhǎng)顯著;主題選擇方 面,親子、泡湯占據(jù)超 70%的份額,親子家庭預(yù)售訂單同增 113%,鄉(xiāng)村 酒店為新熱門(mén),預(yù)售的溫泉酒店訂單量同增 185%;入住天數(shù)亦體現(xiàn)周邊 游特征,超過(guò) 80%用戶選擇入住 1 天。此外,疫情不確定性影響下,預(yù)定 周期由往年提前 1 個(gè)月縮短至提前 1 周左右。

6 食品飲料:白酒春節(jié)動(dòng)銷平穩(wěn)向好,價(jià)盤(pán)穩(wěn)健庫(kù)存良性

1)白酒:整體春節(jié)動(dòng)銷平穩(wěn)向好,價(jià)盤(pán)穩(wěn)健且?guī)齑嫒蕴幱诹夹运?/p>

從渠道調(diào)研來(lái)看,整體春節(jié)動(dòng)銷平穩(wěn)向好,價(jià)盤(pán)穩(wěn)健且?guī)齑嫒蕴幱诹夹运?平。1)打款節(jié)奏:整體經(jīng)銷商節(jié)前打款比例在 30%左右。高端酒:茅臺(tái) 按月打款,1~2 月打款比例約 25%;五糧液部分大商匯票打完全年,整體 約 40%,老窖整體約 35%。次高端:汾酒延續(xù)配額制,打款約 30~35%; 酒鬼酒整體約 30~35%;水井坊、舍得約 30%左右。地產(chǎn)酒:蘇酒整體約 40%左右,徽酒整體均在 30%以上。2)酒廠發(fā)貨節(jié)奏與渠道庫(kù)存:次高 端汾酒、舍得、水井坊發(fā)貨節(jié)奏基本與打款進(jìn)度相一致,其余酒企發(fā)貨節(jié) 奏基本匹配渠道動(dòng)銷節(jié)奏。庫(kù)存方面,目前除茅臺(tái)庫(kù)存處低位外,高端庫(kù) 存基本在 1 個(gè)月左右,次高端在 1.5 個(gè)月左右(汾酒庫(kù)存在 1 個(gè)月內(nèi)),地 產(chǎn)酒庫(kù)存在 1.5~2 個(gè)月之間。3)批價(jià)水平:春節(jié)整體價(jià)盤(pán)企穩(wěn)。茅臺(tái)散瓶 與整箱價(jià)差逐漸縮小,新品茅臺(tái) 1935 并未大幅放量批價(jià)處 1500~1600 元 之間;普五批價(jià)約 970 元,同比持平;國(guó)窖 910~920 元,較去年同期上浮 30~40 元;汾酒青花 20 約 380 元;品味舍得 350~360 元。徽酒方面,古 8 批價(jià) 210~220 元,口子 10 約 220 元,迎駕洞 6 約 100 元。

2)啤酒:疫情擾動(dòng)無(wú)需過(guò)慮,關(guān)注旺季需求恢復(fù)、提價(jià)傳導(dǎo)、成本改善

疫情擾動(dòng)無(wú)需過(guò)分悲觀:需求端看,Q1 雖為淡季,但春節(jié)為餐飲消費(fèi)的小 高潮,且渠道積極補(bǔ)庫(kù)存?zhèn)鋺?zhàn)旺季,以青啤為例,20/21 年 1 月銷量占全 年的比重為 10%+,往年 Q1 銷量占比多在 25%左右。今年春節(jié)雖有疫情 擾動(dòng),但防疫政策更精準(zhǔn)、避免一刀切,受疫情影響弱的區(qū)域餐飲同比恢 復(fù)。此外,春節(jié)拉動(dòng)了家飲消費(fèi)氛圍,疫情也助推部分現(xiàn)飲需求切換為非 現(xiàn)飲。供給端看,受提價(jià)預(yù)期+春節(jié)影響,渠道、終端中下旬完成備貨(樣 本餐飲店貨齡集中在 1-2 個(gè)月),部分樣本商超也通過(guò)買贈(zèng)、促銷刺激家庭 囤貨。

近期負(fù)面情緒已逐步緩解:華潤(rùn)披露的業(yè)績(jī)預(yù)告符合甚至略超市場(chǎng)預(yù)期; 重啤 Q4 仍有盈利,控制節(jié)奏蓄力來(lái)年,當(dāng)前渠道改革完成,烏蘇對(duì)樂(lè)堡、 1664 等的渠道賦能有望加速顯現(xiàn);青啤業(yè)績(jī)預(yù)告基本符合市場(chǎng)預(yù)期,關(guān)廠 推進(jìn)有望提升生產(chǎn)效率。

7 珠寶:春節(jié)檔期黃金銷售旺盛,后續(xù)情人節(jié)慶需求有望進(jìn)一步助力

2022 年春節(jié)期間我們對(duì)華中、華東、西南等重點(diǎn)區(qū)域(含省會(huì)/地級(jí)市/縣 級(jí)市等)100+家珠寶門(mén)店進(jìn)行草根調(diào)研,得到結(jié)論主要如下:

春節(jié)檔期(截止初四)總體銷售旺盛、增速環(huán)比 1 月上旬略有放緩、 后續(xù)情人節(jié)慶需求有望提振銷售表現(xiàn):珠寶零售的春節(jié)檔期通常為春 節(jié)前一周至新年的元宵節(jié)。截止至初四的情況看,多數(shù)地區(qū)黃金珠寶 零售延續(xù) 1 月以來(lái)的銷售景氣態(tài)勢(shì)、保持快速增速,但增速環(huán)比 1 月 上旬仍有所放緩,主要為去年情人節(jié)(2021.2.14)與初三重合、存在 一定程度的高基數(shù)。預(yù)計(jì)今年整個(gè)春節(jié)檔期(截止至元宵)表現(xiàn)好于 當(dāng)前(截止初四銷售情況)。

春節(jié)返鄉(xiāng)潮下,地級(jí)市及縣級(jí)市銷售表現(xiàn)優(yōu)于省會(huì)城市:獲益于春節(jié) 返鄉(xiāng)潮,地級(jí)市及縣級(jí)市黃金珠寶銷售表現(xiàn)優(yōu)于省會(huì)城市。

鼓勵(lì)就地過(guò)年、個(gè)別地區(qū)疫情防控政策層層加碼等背景下,疫情管控 對(duì)少數(shù)部分地區(qū)影響仍在,尤其是對(duì)婚慶。對(duì)于西南、華中等內(nèi)陸地 區(qū),婚慶需求仍為黃金珠寶的主要需求之一,其中部分地區(qū)疫情防控 政策較嚴(yán)、出現(xiàn)部分婚慶推遲至五一、十一黃金周,影響當(dāng)?shù)亻T(mén)店黃 金銷售。

經(jīng)濟(jì)富裕沿海地區(qū)“悅己”需求率先崛起、客群年輕化:不同于華中、 西南以婚慶、中年換款換新、送父母長(zhǎng)輩等為主,華東地區(qū)(經(jīng)濟(jì)富 裕的沿海地區(qū))婚慶需求占比下降至 35%、其余為個(gè)人佩戴需求,客 群呈現(xiàn)年輕化趨勢(shì),20~30 歲客群人數(shù)占比 31%、31~40 歲客群人數(shù) 占比 35%。

黃金銷售表現(xiàn)依舊優(yōu)于鑲嵌類產(chǎn)品,其中克重黃金繼續(xù)受歡迎,加盟 商與品牌方紛紛加碼鑲嵌類產(chǎn)品、鼓勵(lì)銷售:疫情壓制下珠寶消費(fèi)偏 向具有較好保值能力的黃金,鑲嵌類產(chǎn)品銷售表現(xiàn)一般,春節(jié)檔期各 品類銷售表現(xiàn)延續(xù)此前分化。其中克重黃金繼續(xù)受市場(chǎng)歡迎、部分品 牌方已停止供貨大克重的按件黃金,但克重黃金利潤(rùn)空間較薄,為此 部分加盟商/品牌方開(kāi)始積極應(yīng)對(duì)、通過(guò)對(duì)消費(fèi)者引導(dǎo)、銷售政策等方 面鼓勵(lì)鑲嵌類產(chǎn)品銷售,如“三金+一鉆”、“三金+三鉆”等引導(dǎo)婚慶 群體連帶消費(fèi)鑲嵌類產(chǎn)品。

8 家電:多舉措促進(jìn)消費(fèi),智能家電需求旺盛

春節(jié)假期接近尾聲,從收集的新聞來(lái)看,家電消費(fèi)整體表現(xiàn)較好。各大商 家積極開(kāi)展促銷活動(dòng),廈門(mén)、廣東、內(nèi)蒙古多地發(fā)放消費(fèi)券刺激消費(fèi)。伴 隨著年輕人逐漸掌握年貨采辦權(quán),及返鄉(xiāng)人員將一二線城市的消費(fèi)及生活 習(xí)慣帶入三四線城市,智能電器春節(jié)期間表現(xiàn)亮眼。根據(jù)商務(wù)大數(shù)據(jù)對(duì)重 點(diǎn)電商平臺(tái)監(jiān)測(cè),自年貨節(jié)啟動(dòng)以來(lái),洗地機(jī)、智能投影儀和智能按摩儀 銷售額同比分別增長(zhǎng) 32.9%、89.5%和 34.8%。

此外,空氣炸鍋、免洗破壁機(jī)等廚房小家電景氣度高。根據(jù)淘寶直播年貨 節(jié)消費(fèi)大數(shù)據(jù),空氣炸鍋直播間成交額增速達(dá) 308%。(報(bào)告來(lái)源:未來(lái)智庫(kù))

9 輕工:家居線上銷售平穩(wěn),寵物用品年貨節(jié)表現(xiàn)靚麗

家居:由于線下大部分家居賣場(chǎng)春節(jié)期間休業(yè)至 2 月 5 日,我們主要統(tǒng)計(jì) 線上家居消費(fèi)情況。根據(jù)對(duì)于各主流品牌天貓旗艦店從年貨節(jié)開(kāi)始到年初 四(1.6-2.4)的銷售統(tǒng)計(jì),今年春節(jié)期間,整體線上家居銷售較為平穩(wěn), 其中夢(mèng)百合旗艦店銷售增長(zhǎng)較為理想,與去年同期(年貨節(jié)開(kāi)始至年初四) 相比+33.9%。

清潔用品:結(jié)構(gòu)分化,消殺類表現(xiàn)靚眼,高端持續(xù)發(fā)力。根據(jù)抖音官方發(fā) 布數(shù)據(jù),抖音年貨節(jié)期間(22.1.1~22.1.16),抖音電商平臺(tái)上一次性口罩 銷量同比增長(zhǎng) 476%,酒精銷量同比增長(zhǎng) 92%。另外,一次性手套、免洗 消毒洗手液的銷量增長(zhǎng)顯著,同比分別增長(zhǎng) 394%和 951%。根據(jù)阿里電商 平臺(tái)數(shù)據(jù)統(tǒng)計(jì),生活用紙、女性衛(wèi)生用品個(gè)護(hù)品牌官方旗艦店鋪在高基數(shù) 下表現(xiàn)相對(duì)萎靡,維達(dá)旗下高端紙品牌得寶/衛(wèi)生巾品牌 Libresse 表現(xiàn)較優(yōu), 同比增速+28.7%/+95.3%。

寵物:“悅己”消費(fèi)驅(qū)動(dòng)下,寵物年貨節(jié)期間表現(xiàn)靚麗。根據(jù) 2022 淘寶直 播年貨節(jié)消費(fèi)大數(shù)據(jù),寵物用品/“醒獅服”寵物服裝直播間成交額同比 +40%/+65%;根據(jù)值得買發(fā)布的 2022 年貨節(jié)消費(fèi)報(bào)告,年貨節(jié)期間寵物 新年商品熱度同比增長(zhǎng) 19%,貓咪新年圍脖成最熱門(mén)配飾,寵物春聯(lián)也備受 “鏟屎官”追捧,銷量領(lǐng)先。此外,參考阿里平臺(tái)數(shù)據(jù),國(guó)產(chǎn)寵糧麥富迪/頑 皮官方品牌旗艦店春節(jié)期間成交額增速分別達(dá)到 12%/31%。

電子煙:根據(jù)我們春節(jié)回鄉(xiāng)對(duì)多地電子煙門(mén)店草根調(diào)研,多數(shù)店主反饋下 半年銷售較上半年略有轉(zhuǎn)淡,但相關(guān)政策還沒(méi)有直接影響,更多還是競(jìng)爭(zhēng) 以及消費(fèi)者消費(fèi)心態(tài)所致。多數(shù)店主對(duì)年后政策明朗后的電子煙消費(fèi)持樂(lè) 觀態(tài)度,目前頭部電子煙品牌經(jīng)營(yíng)情況較為穩(wěn)健。

10 服裝鞋服:高基數(shù)、貨品錯(cuò)位等壓力下維持弱復(fù)蘇預(yù)期,關(guān)注冰雪戶外用品結(jié)構(gòu)性增長(zhǎng)

1)春節(jié)前置服裝零售暫時(shí)性提速,高基數(shù)、貨品錯(cuò)位等壓力下維持弱復(fù)蘇預(yù) 期

21 年春節(jié)服裝線下消費(fèi)基數(shù)相對(duì)較高。根據(jù)國(guó)家稅務(wù)總局、商務(wù)部監(jiān)測(cè)數(shù) 據(jù),2021 年春節(jié)前(2 月 3 日到 9 日),服裝銷售同比增長(zhǎng) 23.2%,除夕 至正月初六(2 月 11 日-17 日),全國(guó)重點(diǎn)零售和餐飲企業(yè)銷售額同比增長(zhǎng) 28.7%,其中服裝同比增長(zhǎng) 107.1%,主要系 2021 年春節(jié)較晚、與服裝換 季時(shí)點(diǎn)重合,且 21 年春節(jié)與情人節(jié)重疊,雙節(jié)共同帶動(dòng)下服裝零售旺盛所 致。

天氣異常導(dǎo)致 4Q21、1Q22 貨品銷售錯(cuò)位。從渠道調(diào)研情況來(lái)看,由于 4Q21 天氣偏暖,棉羽產(chǎn)品銷售普遍不及預(yù)期;22 年春節(jié)期間受冷空氣和 降水的影響,多數(shù)地區(qū)氣溫較常年同期偏低,出現(xiàn)雨雪天氣,然而年初以 來(lái)上市的 1Q22 貨品相對(duì)輕薄,無(wú)法滿足天氣轉(zhuǎn)冷下的服裝采購(gòu)需求,而 保暖功能更佳的 4Q21 貨品則斷貨斷碼情況顯著。考慮到截至春節(jié)前 (1.28 日)部分品牌一季度貨品占比已達(dá)到 60%以上,預(yù)計(jì)貨品與天氣的 錯(cuò)位將對(duì)春節(jié)及 1-2 月整體服裝銷售形成壓力。

因此,盡管從渠道調(diào)研數(shù)據(jù)來(lái)看,截止目前(2.4 日)的 22 年累計(jì)服裝銷 售增速提升明顯,但主要是受 22 年春節(jié)提前疊加部分換季需求帶動(dòng)下的暫 時(shí)性提速。綜合考慮到當(dāng)前零售環(huán)境、消費(fèi)意愿仍受局部地區(qū)疫情反復(fù)影 響壓制,疊加運(yùn)動(dòng)服飾等板塊的 1H21 高基數(shù)因素,我們對(duì) 22 年一季度及 上半年的服裝銷售仍維持弱復(fù)蘇預(yù)判。

2)冬奧賽事促進(jìn)冰雪運(yùn)動(dòng)崛起,關(guān)注滑雪、戶外結(jié)構(gòu)性增長(zhǎng)

看好戶外、冰雪運(yùn)動(dòng)繼續(xù)蓬勃發(fā)展,國(guó)貨消費(fèi)熱情提升。根據(jù)商務(wù)部數(shù)據(jù), 2021 年我國(guó)戶外用品銷售額同比增長(zhǎng) 30.8%,其中帳篷、滑雪裝備、沖浪 潛水產(chǎn)品銷售額同比增長(zhǎng) 57.0%、55.2%、39.2%,保持蓬勃發(fā)展態(tài)勢(shì)。 2022 年北京冬季奧運(yùn)會(huì)已于 2 月 4 日(大年初四)晚上 7 點(diǎn) 30 分開(kāi)幕, 預(yù)計(jì)冬奧會(huì)的舉辦將繼續(xù)推動(dòng)冰雪運(yùn)動(dòng)的普及,推動(dòng)冰雪經(jīng)濟(jì)發(fā)展,帶動(dòng) 相關(guān)服裝消費(fèi),并激發(fā)國(guó)貨消費(fèi)熱情。中長(zhǎng)期來(lái)看,目前我國(guó)冰雪運(yùn)動(dòng)滲 透率遠(yuǎn)低于發(fā)達(dá)國(guó)家水平《冰雪運(yùn)動(dòng)發(fā)展規(guī)劃(2016—2025 年)》提出了 2022 年 3 億人參與冰雪運(yùn)動(dòng)、2025 年中國(guó)冰雪產(chǎn)業(yè)總規(guī)模計(jì)劃達(dá) 10000 億元等目標(biāo),預(yù)計(jì)將有效促進(jìn)國(guó)內(nèi)冰雪運(yùn)動(dòng)的發(fā)展。

從各品牌布局來(lái)看,安踏體育主品牌作為冬奧官方合作伙伴品牌曝光度提 升明顯,開(kāi)幕式同款、谷愛(ài)凌等運(yùn)動(dòng)員同款安踏羽絨服已在微博等社交媒 體引發(fā)較高的討論度;FILA 品牌自 2014 年起已連續(xù) 8 年贊助中國(guó)自由式 滑雪空中技巧國(guó)家隊(duì),為其設(shè)計(jì)研發(fā)了 22 年戰(zhàn)袍,助力北京冬奧;同時(shí)公 司旗下迪桑特作為專注冰雪的高端運(yùn)動(dòng)品牌預(yù)計(jì)將顯著受益于冰雪運(yùn)動(dòng)滲 透率持續(xù)提升。李寧品牌首次推出了 LI-NING SNOWBOARDING 全新單 板滑雪系列產(chǎn)品,并贊助了中國(guó)單板滑手張嘉豪,把握冰雪運(yùn)動(dòng)發(fā)展良機(jī)。

11 傳媒:春節(jié)檔票房整體增速放緩,系列電影表現(xiàn)優(yōu)秀

春節(jié)檔總體:總票房下降,票價(jià)有上升。2022 年春節(jié)檔大年初一~大年初 四總票房 43.89 億,同比下降 23%,同時(shí)觀影人次為 8069 萬(wàn),同比下降 30%,但是平均票價(jià)上漲 10%。2022 年春節(jié)檔整體增長(zhǎng)比較疲軟的原因 主要是票價(jià)上升較為明顯,同時(shí)優(yōu)質(zhì)內(nèi)容相比 2021 年較少。

黑馬電影:2022 年閱文主投《這個(gè)殺手不太冷靜》。2021 年大年初四, 《你好李煥英》當(dāng)日超越《唐人街探案 3》,最終《你好李煥英》達(dá) 54.13 億,《唐人街探案 3》達(dá) 45.23 億;2022《這個(gè)殺手不太冷靜》雖未超過(guò) 《長(zhǎng)津湖之水門(mén)橋》,但在大年初二成功位列第二名,截止大年初四,排片 從大年初一的 14.7%提升至 23,9%,同期《長(zhǎng)津湖之水門(mén)橋》的排片為 31.8%。

動(dòng)畫(huà)電影:熊出沒(méi)系列 IP 票房有望創(chuàng)新高。熊出沒(méi)動(dòng)畫(huà) IP 從 2014~2022 年的電影票房呈現(xiàn)逐漸上升趨勢(shì),2022 年春節(jié)檔,根據(jù)貓眼預(yù)測(cè)票房有望 達(dá) 8.31 億,我們對(duì)比過(guò)去票房最高的 2019 年,其截止大年初四的票房為 3.44 億,而截止 2022 年大年初四為 4.10 億。

小結(jié):2022 年春節(jié)檔整體增速放緩,但是系列電影表現(xiàn)優(yōu)秀,如長(zhǎng)津湖系 列、開(kāi)心麻煩系列和熊出沒(méi)系列(動(dòng)畫(huà)電影 IP),我們看好閱文集團(tuán)主投 的《這個(gè)殺手不太冷靜》的后續(xù)票房表現(xiàn)及其在動(dòng)畫(huà) IP 中的競(jìng)爭(zhēng)力。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

陳悅?cè)A