科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

提示:全文大概1900字,主要是關于金融投資的基本原理以及分期貸款(比如住房貸款)的EXCEL計算方法,建議收藏,對理解投資的基本原理很有幫助。關于投資,有一句話就是,現在的錢是最值錢的。換句話說,錢有時間價值。舉個例子,小時候,我們的壓歲

提示:全文大概1900字,主要是關于金融投資的基本原理以及分期貸款(比如住房貸款)的EXCEL計算方法,建議收藏,對理解投資的基本原理很有幫助。

關于投資,有一句話就是,現在的錢是最值錢的。換句話說,錢有時間價值。

舉個例子,小時候,我們的壓歲錢被大人收走,然后告訴你等你上高中或者上大學再給我們。

事實上,那個時候我們拿到的錢是貶值的。

兩個核心概念:現值和終值。

這兩個概念有點循環定義的意思,假如利率是3.8%(一年期LPR,便于計算)

那么10000元的終值(FV,Future value)就是:10000*(1+3.8%)=10380元。

10380元的現值(PV,Present value)就是:10380/(1+3.8%)=10000元。

其中,3.8%就是折現率。

那么計算公式就是,FV=C*(1+r)^T,PV=C/(1+r)^T。

其中,C 是某期的現金流,T是期數。

求解現值PV的過程就是俗稱的折現。

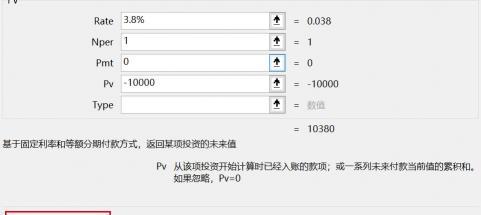

上述的計算EXCEL有公式可以計算,

1、其中的rate 是年化利率,如果是月利率的話,要除以12;如果是季度要除以4;如果是天要除以365。

2、Nper是期數,也就是求值的周期數。

3、Pmt 是定期流出或者流入的資金。

4、PV是現值,由于我們計算終值,所以需要在數值前面加上負號。

這是EXCEL中用途最廣的財務函數,使用它可以計算住房貸款、消費貸款、投資收益等等。

相應的也有PV、RATE、NPER函數,計算方法與FV相同。

明白這個道理,我們就知道為什么壓歲錢給得越晚,我們的越虧。

假如2010年,我們收到1000元壓歲錢,2015年我們拿到這筆錢,實際上我們虧了,因為5年后的1000元在2010年的現值是:

PV=(3.8%,5,0,-1000)=829元。

5年后,我們拿到這筆錢虧了171元。

年金的計算

計算股價的時候,有一個簡單公式,叫做戈登股利模型,它的計算公式:

P=D/(r-g);

其中,P是股價,D是第一期的股利,g是股利的增長率,r是投資回報率

假如股利是2元,g是2%,r是10%,那么股價是:

P=2/(10%-2%)=25元。

這其實是一個永續增長年金。

這個公式可以用來計算買房子做投資能賺多少錢。

假如第一年的房租是40000元,g是2%,r是10%,那么這筆投資的回報是:

40000/(10%-2%)=500000元。

不計算其他的費用,理論上你現在買房子超過了500000,這筆投資就是不劃算的。但是考慮到即便回報是0,你還擁有實際的住房,所以說買房子只要現金流不斷裂總是很劃算的。

回到開頭的例子,我們父母說一年后每年給200,5年付清,那么我們吃虧了嗎?

這就是有限年金的公式,年利率是3.8%。

經過計算現值=895元。

這個方案看起來我們還是吃虧,但是最合理的,既防止我們花錢,我們也有零花錢,這就是養老金的原理。

明白上面的原理,我們就可以計算貸款如何償還合理。

1、等額本息法

也就是每期償還固定金額。

我們用EXCEL里的PMT公式就可以直接計算每年的還款額,貸款額10000元,利率是4%,期限是5年,每年的還款額是2246.27元,總計償還11231元。

等額本息償還計劃 | |||||

貸款本金 | 10,000 | 利率 | 4% | 貸款期限 | 5年 |

還款金額 | ¥2,246.27 | EXCEL中的PMT公式 | |||

償還額的分解 | |||||

年 | 年初本金 | 本金返還 | 利息 | 本息返還 | |

1 | 10,000.00 | ¥1,846.27 | ¥400.00 | 2,246.27 | |

2 | 7,753.73 | ¥1,920.12 | ¥326.15 | 2,246.27 | |

3 | 5,507.46 | ¥1,996.93 | ¥249.34 | 2,246.27 | |

4 | 3,261.19 | ¥2,076.80 | ¥169.47 | 2,246.27 | |

5 | 1,014.92 | ¥2,159.88 | ¥86.40 | 2,246.27 | |

6 | 0.00 | PPMT | IPMT | 11231 | |

其中,本金償還額的計算公式PPMT、利息的償還額是IPMT。

2、等額本金法

也就是定期償還本金的方法,每期返還的金額不同,總歸還額度是11200元。

等額本金償還計劃 | |||||

貸款本金 | 10,000 | 利率 | 4% | 貸款期限 | 5 |

償還額的分解 | |||||

年 | 年初本金 | 本金返還 | 利息 | 本金返還 | |

1 | 10,000.00 | ¥2,000.00 | ¥400.00 | 2,400.00 | |

2 | 8,000.00 | ¥2,000.00 | ¥320.00 | 2,320.00 | |

3 | 6,000.00 | ¥2,000.00 | ¥240.00 | 2,240.00 | |

4 | 4,000.00 | ¥2,000.00 | ¥160.00 | 2,160.00 | |

5 | 2,000.00 | ¥2,000.00 | ¥80.00 | 2,080.00 | |

6 | 0.00 | 11200 | |||

3、兩者返還方式的區別

其實這兩種并無本質區別,假如我們貸款100萬,貸款利率4.9%,償還時間是360個月。

等額本息還款=1910616.19,其中利息是910616元。

等額本金還款=1737041.67,其中利息是737042元。

看起來是等額本金還款更劃算,但是沒有本質區別。

回到我們前面的現值計算公式,其實兩者的現值都是100萬,

銀行并沒有占我們的便宜。

如果有人說30年還款期,等額本金少支付17.3萬的利息,這就是一個不懂得金融基本原理的人。

計算方式有點復雜,這兩種方式的區別就在于,可以根據還款者的風險偏好和投資風格來決定。

從上面的圖表我們可以看出,等額本金的還款方法好處是一開始負擔較重,到后來越來越輕,有種豁然開朗的感覺。

等額本息是每期還款的金額是一樣的,方便計算。

至于如何選擇還款方式以及提前還款,根據自己的需求來計算,利用上面的表格,但是一定記得要折現,這個才是最根本的。

切記,有貸款的讀者可以根據上述的公式計算自己的待還金額,也可以制定相應的還款計劃。

劉悅