科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

好消息:關注公眾號“中研網”,發送“聯系方式,郵箱,姓名”,即可獲取一份免費報告,速速來取!內燃發動機叉車是指使用柴油,汽油或者液化石油氣為燃料,由發動機提供動力的叉車。載重量為0.5噸——45噸。一般分為三大類,平衡重式內燃叉車、集裝箱叉

好消息:關注公眾號“中研網”,發送“聯系方式,郵箱,姓名”,即可獲取一份免費報告,速速來取!

內燃發動機叉車是指使用柴油,汽油或者液化石油氣為燃料,由發動機提供動力的叉車。載重量為0.5噸——45噸。一般分為三大類,平衡重式內燃叉車、集裝箱叉車(正面吊)和側面叉車。

我國的叉車行業已經走過了大約六十年的發展歷程,經過幾代叉車人的努力, 2009年,中國取代美國發展成了世界上最大的叉車生產和銷售大國之后一直保持至今。

2016年國內機動工業車輛制造企業五類叉車累計銷售量為:370,067臺,與2015年同期相比銷售量上升了12.95%。由最近六年的數據顯示,目前的工業車輛行業與當前的經濟整體運行情況同步,已步入“緩中趨穩、穩中有進、進中有難”、由原有的高速發展進入趨緩的發展態勢。

2016年,有17家中國工業車輛制造商年銷售量超過5000臺,有21家工業車輛制造商年銷售量超過4000臺,有24家工業車輛制造商年銷售量超過3000臺,有33家工業車輛制造商年銷售量超過2000臺。

我國內燃發動機叉車的市場集中度非常高,安徽叉車(合力)與杭州叉車這兩大品牌占據了絕大部分的市場份額。約占全國中國工業車輛總銷售量的42%以上。2016年中國工業車輛前10名約占全國總銷售量的76%以上。

需要注意的是,中國是叉車的制造大國,但還不是叉車的制造強國,在發動機、高端液壓件、16噸以上的傳動系統以及高端叉車產品上,與發達國家尚有一定的差距。在國際市場競爭中,主要是依靠“性價比”的優勢來獲得市場份額的。2016年全球叉車供應商前二十名中,中國只上榜了兩家。在中國叉車行業的100多個品牌中,活躍的大概也有60來家,但除了合力、江淮、柳工、沃林(原山推)、廈工五家是國有持股企業,其余私營、合資或者外資,當前情況下中國只能通過市場的洗滌來提升在國際市場的競爭力,但中國內燃發動機叉車行業進行市場洗滌時選擇的道路又往往是以低價來獲得市場占有率,這對行業而言付出的代價非常巨大。

第一節 內燃發動機叉車市場消費需求分析

一、內燃發動機叉車市場的消費需求變化

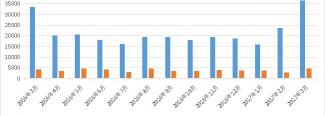

圖表:2016—2017年內燃平衡重式叉車銷售量變化分析

數據來源:中研普華

圖表:2016—2017年內燃平衡重式叉車月度銷售量和出口量

數據來源:中研普華

二、內燃發動機叉車行業的需求情況分析

2016年國內機動工業車輛制造企業五類叉車累計銷售量為:370,067臺,與2015年同期相比銷售量上升了12.95%。從2011年首次超過30萬臺達到328,764臺后,在接下來的五年里,在2012年略有下降,為288,662臺,在2013年為328,764臺、2014年為359,622臺連續兩年上升,到2015年又略有下降,為327,626臺。由最近六年的數據顯示,目前的工業車輛行業與當前的經濟整體運行情況同步,已步入“緩中趨穩、穩中有進、進中有難”、由原有的高速發展進入趨緩的發展態勢。

按動力分類,內燃平衡重式叉車(Ⅳ+Ⅴ)228,542臺,較2015年的207,509臺上升了10.14%,占五類叉車累計銷售量的61.76%;電動叉車(Ⅰ+Ⅱ+Ⅲ)141,525臺,較2015年的120,117臺上升了17.82%,占五類叉車累計銷售量的38.24%。2016年電動叉車所占比重是歷年來最高的一年,物流業等對倉儲配送的需求增加、受國家排放政策的影響促使電動叉車的銷量不斷上升。

按銷售市場分,國內銷售機動工業車輛267,851臺,與2015年的235,640臺相比,上升了13.67%。其中國內內燃平衡重式叉車(Ⅳ+Ⅴ)183,484臺,較2015年的162,653上升了12.81%;國內電動叉車(Ⅰ+Ⅱ+Ⅲ)84,376臺,較2015年的72,987臺上升了15.59%。

五類叉車出口共為102,216臺,與2015年的91,986臺相比,上升了11.12%;其中內燃叉車(Ⅳ+Ⅴ)出口為45,058臺,與2015年的出口量44,856臺相比,上升了0.45%,電動叉車出口為57,158臺,與2015年的出口量47,130臺相比,上升了21.28%。

三、2016年內燃發動機叉車品牌市場消費需求分析

2016年中國工業車輛前10名約占全國總銷售量的76%以上。

從銷售數量上看,位列第一階梯的前兩名制造商在2016年都有所上升,安徽合力股份有限公司2016年銷售數量已近85000臺,該公司實現整機銷售、合并營業收入、實現利潤總額,較2015年分別同比增長16.21%、9.42%、7.15%,主要經濟指標再創歷史新高,新產品產值同比增長27.56%,合力品牌國內市場占有率達27.34%。杭叉集團于2016年12月27日登陸A股市場,據了解2016年的銷售額與銷售量都有上升,整機銷售已超過七萬臺。

位列第二階梯的林德(中國)、龍工、豐田、三菱四家叉車企業的銷售收入均已過10億人民幣。其中林德營業額已達30億,得益于林德在數字化和智能化方面有較大的突破、和Dematic的合并后提高了給客戶提供一站式物流解決方案的能力。

入圍前10名的制造商,最低銷售收入都已超過五億人民幣。臺勵福利用自己的優勢與豐田經過兩年多的合作,借助豐田全球的營銷網絡及精益管理,促使臺勵福在2016年的銷售額有所上升。永恒力叉車通過自動化和數字化解決方案優化其倉儲過程,為客戶提供整體式內部物流綜合解決方案。

第二節 內燃發動機叉車消費市場狀況分析

一、內燃發動機叉車行業消費特點

1、市場區域消費特點。

從全球來看,隨著新興市場國家經濟的發展,世界叉車工業逐步呈現出向亞洲及世界其它新興市場國家轉移的趨勢。從國內來看,市場重心將北移,新領域的用量將拓展。“珠三角”地區企業用叉車的意識較強,尤其是一些港資、臺資企業,再加上該地區早些年經濟增速快,綜合經濟實力強,因此該地區的叉車銷量一直位于全國前列。但目前“長三角”地區成為新一輪中外投資的熱點地區,經濟增長迅猛,因此今后叉車市場重心將進一步北移。

2、市場領域消費特點。

以往叉車更多的是應用在傳統的制造業,但隨著經濟的快速發展和人們意識的提高以及叉車工業技術的進步,叉車的應用領域越來越廣泛,深入到交通運輸業、倉儲業、制造業、港口、機場、車站、工場以及批發零售業等各行各業。根據世界工業車輛統計協會的統計,目前叉車的銷量除了集中在傳統的造紙、汽車產業外,物流、零售將是叉車市場新的增長點。

3、產品結構消費特點。

自2009年開始至2016年,我國已連續8年成為世界第一大叉車消費市場。但是與國際叉車市場形成鮮明反差的是我國的內燃叉車與電動叉車的消費結構嚴重失調,帶來了巨大的環境污染和能源消耗問題。國內叉車市場電動叉車銷售僅占23.21%,而同時期全球電動叉車的銷量約占總銷量的55%,而歐洲地區這一比例高達75%。電動叉車運轉時平穩無噪音、不排廢氣、不污染空氣、檢修容易、操縱簡單、運營費用較低、整車的使用年限較長,已經成為歐美國家首選的叉車產品。同時,隨著人們的環保意識越來越強,國家節能減排推行力度也越來越大,國家產業政策將引導和支持叉車制造和消費逐步由以內燃叉車為主向電動叉車轉型,國內叉車市場的消費結構將逐步調整,電動叉車替代內燃叉車將成為叉車市場的必然。叉車行業的結構性調整為電動叉車市場帶來巨大發展空間。

李俊