科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

確實有一些企業會誘導勞動者:按最低基數繳費吧,社保繳費基數高了,個人扣繳的社保費就高,發到手的工資就低了。甚至有的單位還會說,少繳的社保部分都發到工資里了。說實話,這都是不靠譜的忽悠,大部分利益都是被企業占據了的。

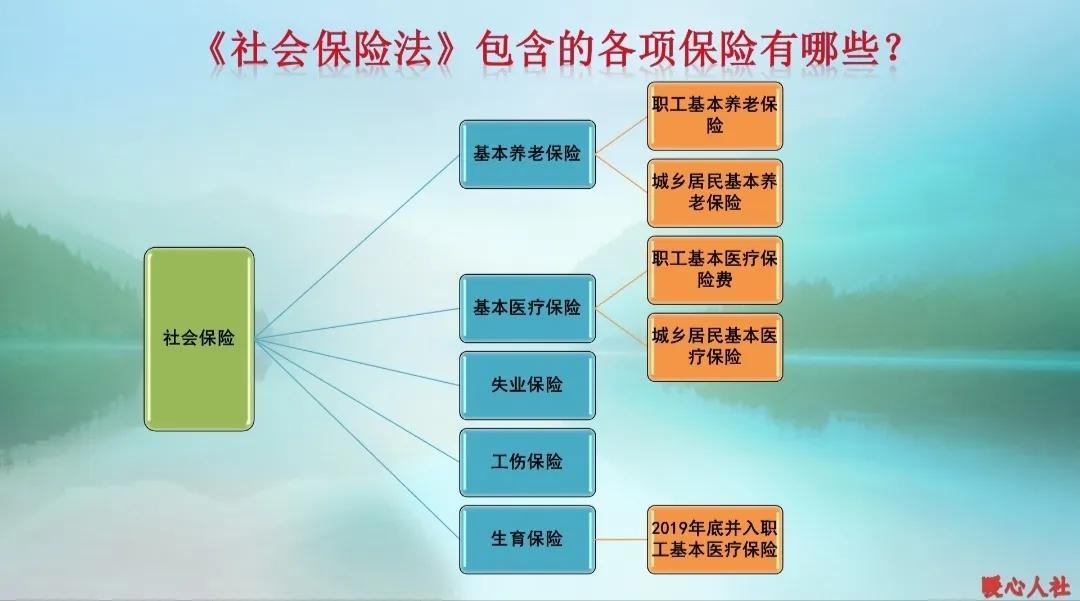

按照勞動法和社會保險法的規定,職工必須參加社會保險,其中包括了職工基本養老保險、職工基本醫療保險、工傷保險、生育保險和失業保險。繳納社會保險費的義務主要是由用人單位承擔,但是相應的社會保險費是由職工和用人單位共同繳納。

職工需要繳納的部分,養老保險是個人繳費基數的8%,醫療保險是個人繳費基數的2%,另外失業保險是1%以內(各地有所不同)。

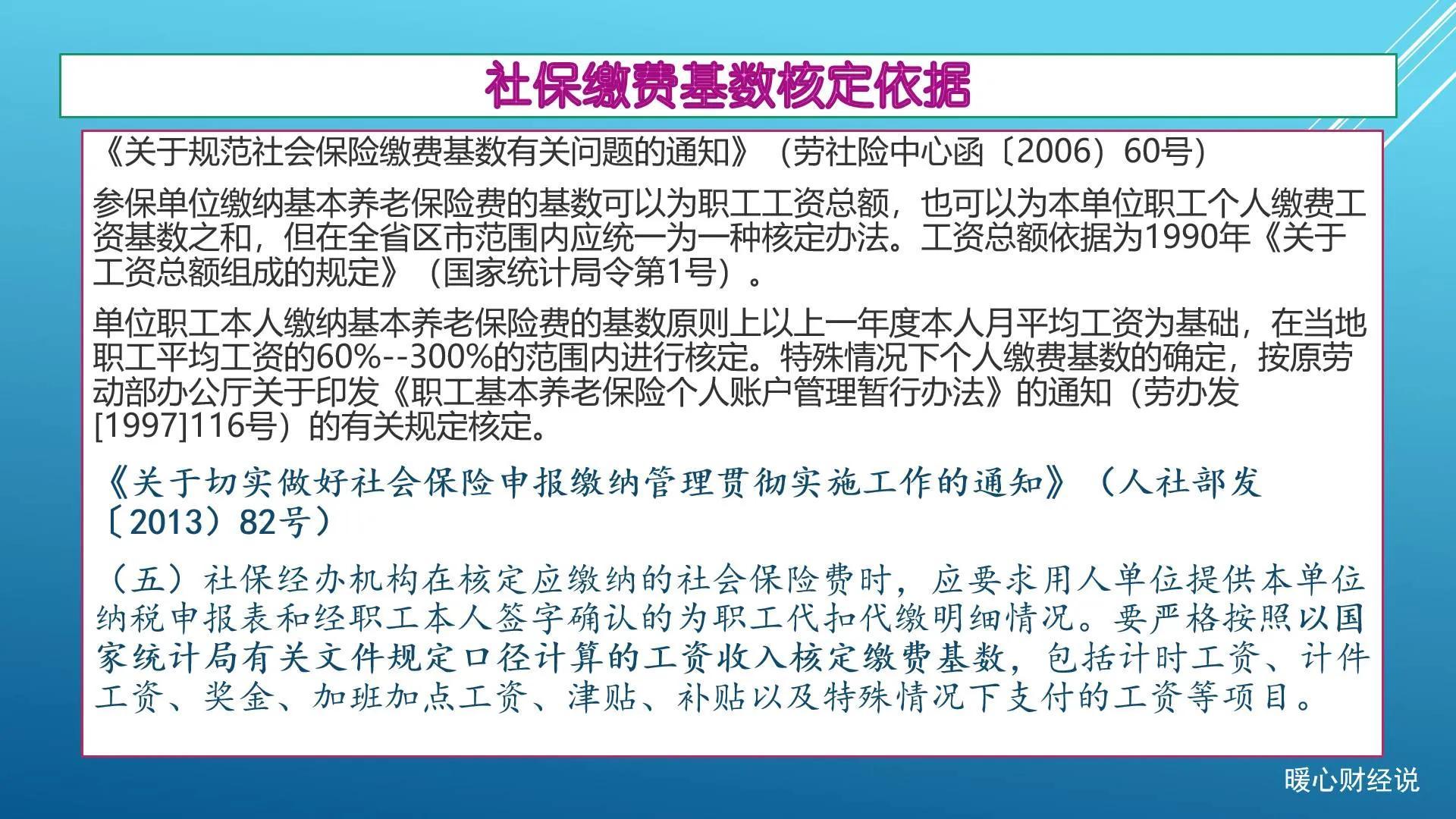

關于繳費基數的核定,主要是依據原勞動和社會保障部社會保險事業管理中心2006年發布的《關于規范社會保險繳費基數有關問題的通知》。職工本人的養老保險繳費基數,原則上是按照上一年度職工本人月平均工資為基礎核算,不過應當在當地的繳費基數上下限之內。

很多人并不了解自己的月平均工資究竟是多少。實際上按照1990年國家統計局關于工資總額組成的規定,主要包括計時工資、計件工資、獎金、津貼補貼、加班加點工資和特殊情況下支付的工資。一般來說,是屬于稅前應發工資,平均了各種獎金、補貼、加班費以后的月均待遇。

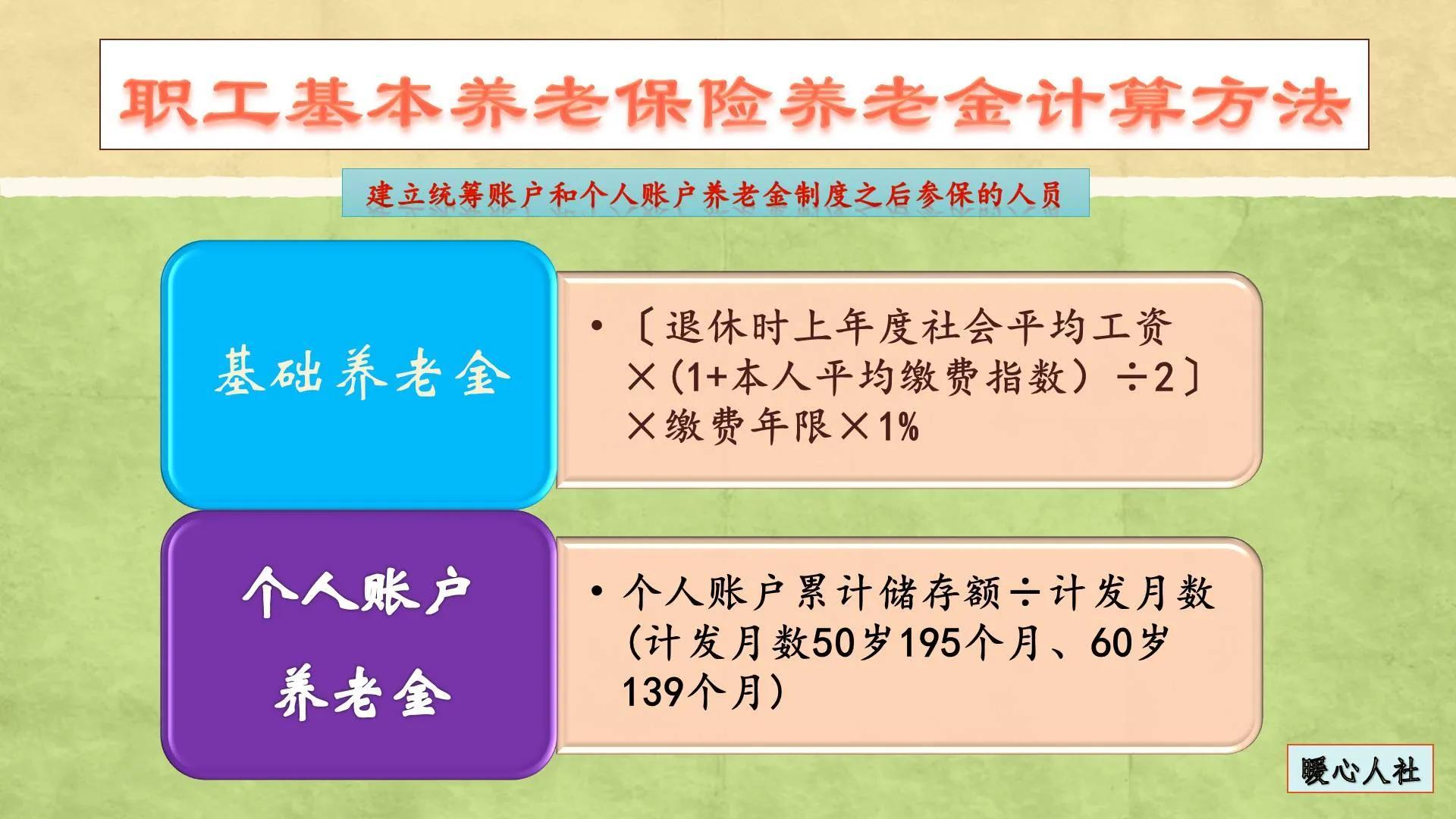

按照我們社保的計算方式,無論職工的繳費基數高低,其實都不會虧本的,因為會全部記入個人賬戶。像養老保險,職工本人繳納繳費基數的8%,全部會計入養老保險個人賬戶部分。萬一去世可以繼承,不會虧本。而且養老保險個人賬戶的記賬利率,2016年以來一直在6%~8%以上,比個人存銀行錢劃算多了。

但是我們在養老金計算的時候,職工本人的繳費基數又用于計算基礎養老金,基數越高,基礎養老金也會越高。基礎養老金部分更是跟社會平均工資相掛鉤的,具有最強的保值增值性。這種情況下,職工本人不需要多掏一分錢,但是基礎養老金明顯提升了,自然是很劃算的事情。

說實話,這種概率非常非常小。用人單位給職工繳納了社保,但是沒有按照真正的基數繳納社保。很多職工是自己繳費基數是多少都算不出來的。單位一忽悠就是按照什么基本工資、到手工資,這些雖然都不正確,但是就是有人信了。

另外,即使用人單位會給職工補貼一部分錢(很多企業是不給職工繳納社保補貼錢),這一部分錢實際上會遠遠低于單位負擔的部分。因為用人單位會找各種理由,什么利益共享、管理成本等等。

實際上,勞動者在工作時間發現用人單位沒有按照真正基數繳納社會保險,可以搜集證據向勞動保障行政部門投訴維權。這種情況下,用人單位給職工多發的工資都要作為繳費基數的。用人單位在補繳社會保險費時,還要承擔每日5/10000的滯納金,負擔會更重。

所以,勞動者最好是多多學習法律知識,在維護個人權益方面也會更占據優勢。

劉熙華