科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

對于好流水的判定界限其實比較模糊,最關鍵是每家銀行給出的標準不一樣,但其中還是有一些共性可尋。

1、收入穩定

銀行是典型的老派作風擁護者,即低風險愛好者。它們寧愿收入少點,也不愿犯錯。所以借貸人的收入情況,一定是一切貸款行為的底線。銀行對于一個好流水的認定,需要你至少有連續6個月的收入,期間不能間斷,而收入最好來自公司賬戶,由銀行代發。

2、收入覆蓋負債2倍

經營貸和按揭貸款都會有硬性要求,要求收入的這部分流水至少能覆蓋負債的兩倍,主要還是銀行為了降低壞賬風險。但并不是說無法覆蓋就不能辦了,這種情況可以找一個共借人以兩個人的名義去貸款,就是擔保。你們二人的流水,只要能覆蓋負債即可。

3、收入真實

什么是收入真實?收入10000.25元就是真實,你的流水要有一些零頭,精準到小數點后兩位。因為你還要繳納各種稅收,整齊的一片,就太假了。

其實你可以把對流水的判定,理解為一場貸款選拔考試,只不過這場考試是完完全全“開卷”的。那要怎么才能拿到一張高分答卷呢?答案就是轉賬。

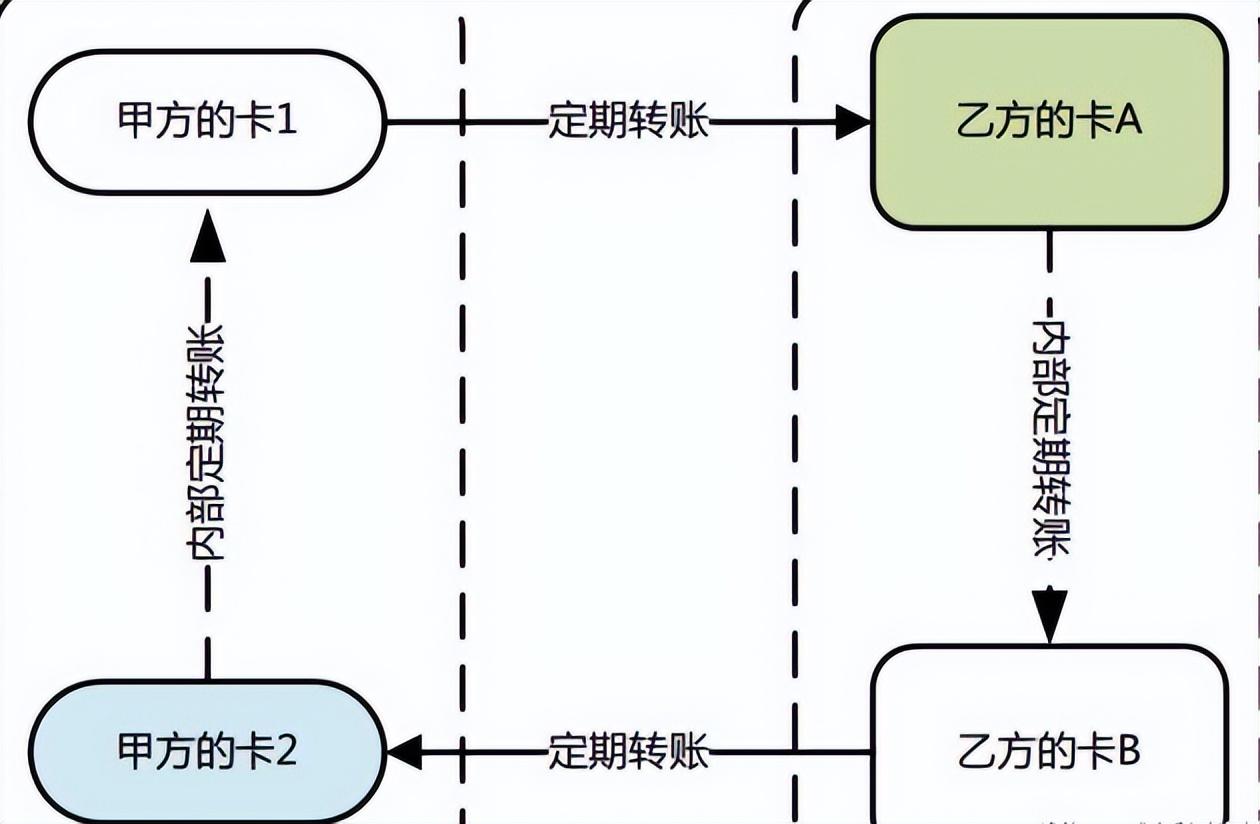

設定人物:甲乙兩公司,甲公司:A、B;乙公司:C、D。

甲公司A定期轉賬給乙公司C,乙公司C、D二人內部轉賬,資金轉到D手上,D再定期將資金轉回A公司B手上,B在內部轉賬會A。具體如下圖所示:

當然,這種轉賬的最終目的是為了證明你的財務能力,但證明財力的方式有很多,如果你其他幾項達標了,也不用麻煩糾結流水。比如說你是公務員、國企央企員工、500強員工,這不僅在生活中倍有排面,在銀行也能橫著走。而且公積金和社保也是重要指標,繳納的越多,貸款越輕松。

在這個大放水的特殊時期,早點做好流水,才能早日上車。

高夕