科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

麥子金服是2009年上線的頭部老平臺,總部位于上海,知名度和關注度在行業中較高,控股股東2015年獲得海通證券旗下海通創新戰略投資。目前平臺收益處于行業中等水平,本文將從平臺背景、運營能力、資產類型與合規等方面對平臺進行系統性測評。

一、平臺基本情況

1.平臺介紹

平臺名稱:麥子金服

運營公司:上海諾諾鎊客金融信息服務有限公司

上線時間:2009年6月15日

平臺背景:

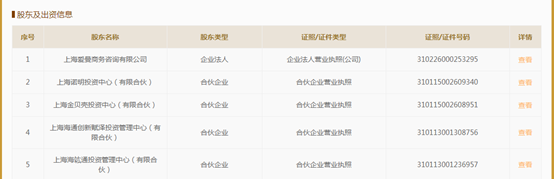

運營公司控股股東2015年獲得海通證券旗下海通創新戰略投資。注冊資本10800萬,截止2018年11月實繳7200萬,平臺實際控制人為黃大容女士,控股股東股權結構如下:

數據來源:國家企業信用信息公示系統

2.財務情況

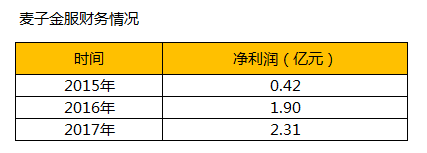

麥子金服公司自2009年成立至今,已持續穩健運營9年之久,根據該公司官網公布的由上海瑞通會計師事務所審計的財務報告顯示:2017年公司營收總額為7.23億元,同比增長39%,實現凈利潤2.31億元,同比增長22%。值得關注的是麥子金服在2015—2017年連續3年取得盈利,在互聯網金融行業監管趨嚴、市場環境不斷變化的情況下,麥子金服取得這樣的成績實屬不易,成為了行業內少有的連續盈利的金融科技企業。

數據來源:麥子金服官網

二、運營能力

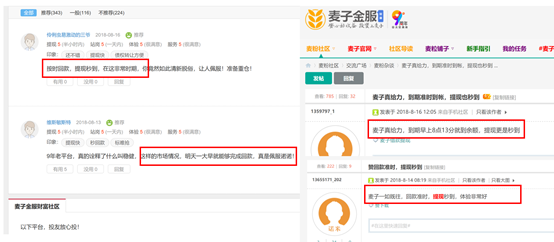

麥子金服的平臺運營能力有目共睹。在2018年6-7月網貸行業整體資金流動性收緊的情況下,很多出借人明顯感覺到回款及債權轉讓速度與之前相比慢了很多,甚至部分經營管理能力缺乏以及風險控制能力較弱的平臺出現了資金鏈斷裂或者大面積項目逾期導致需要不斷展期的情況。而麥子金服憑借長期的合規經營、良好的風控能力和真實的小額分散資產在此次風波中始終保持較快的回款及債轉速度,獲得廣大用戶的一致好評。

資料來源:麥子金服社區

三、平臺資產類型

麥子金服資產端一直都是聚焦于中國年輕的HENRY(High Earners, Not Rich Yet)人群,這群人的特點是他們擁有較高的受教育水平,年齡在25—35歲之間,具有較強的消費能力同時在未來也擁有較高收入潛力。通過麥子金服網絡借貸平臺申請借款的用戶中,目前擁有大專以上學歷者占比99.23%,借款用戶中97.9%年齡不超過30歲。

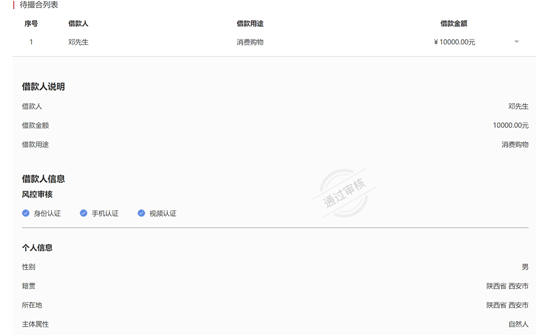

麥子金服堅持小額分散的資產模式,借款用戶核心人群為個人。企業借款與個人借款最大的區別就在于:當企業出現問題時是可以申請破產的,而目前個人的債務關系是終身的。無論平臺出現任何問題,出借人和借款人的債務關系都是終身存在的,這就從根本上降低了出借人的風險。麥子金服在官網也詳細披露了借款人的相關信息,如借款金額、借款用途等,保證資產端的真實有效。

資料來源:麥子金服官網隨機選擇的借款人信息

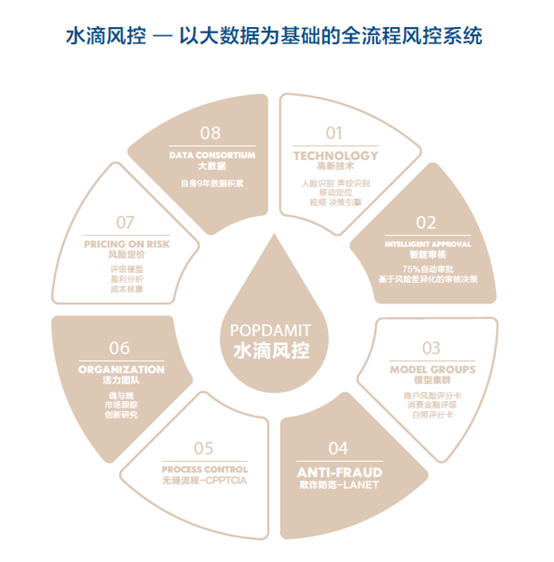

四、風控模式

資料顯示,麥子金服自主研發的水滴風控系統,目前經過不斷升級優化,在加快自動審核、降低逾期率和優化資產結構上效果明顯。就風控模式來看,小額分散的資產整體風險更加可控。

資料來源:麥子金服官網

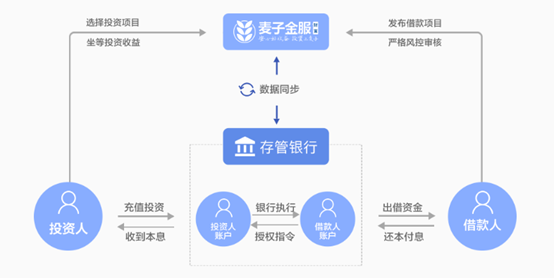

五、合規性:徽商銀行存管 信息披露較完善

1.存管銀行

麥子金服于2017年6月正式上線銀行資金存管系統,這一時間點早于全國90%的平臺,由此可以看出麥子金服在堅持合規道路上的決心。

資料來源:麥子金服官網

2.信息披露

信息披露方面,麥子金服根據《網絡借貸信息中介機構業務活動信息披露指引》在網站設置了信息披露專欄,披露了機構組織信息、備案信息、審核信息等信息,也有披露上一年度的合規性審查報告和財務審查報告等,其中運營方面以運營數據和運營報告兩種形式進行披露,但2018年11月的運營數據暫時缺失。總體來看,麥子金服的信披更新速度還有待提高。

3.合規備案

據了解目前麥子金服的備案進程較為順利,9月底已向監管部門提交了自查報告,同時麥子金服存管銀行徽商銀行也已通過測評。從這些進度可以看出目前備案的進度還是值得肯定的。

六、總結

麥子金服作為一家穩健運營9年多的頭部老平臺,知名度較高,控股股東獲得了海通證券旗下海通創新戰略投資,股東背景較雄厚。資產方面一直堅持的是小額分散的原則,以個人的信用借款為主,區別企業借款平臺。在合規方面,早早上線了徽商銀行資金存管系統,但是在信息披露方面還有待完善,相關信息應及時披露,希望在信披方面有所提高。

丁原遠