科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

回看過(guò)去的2018,關(guān)于騰訊的新聞成千上萬(wàn),但是除了《騰訊沒(méi)有夢(mèng)想》之外,還有三條新聞值得關(guān)注。

1、游戲行業(yè)的大整頓,騰訊受到極大沖擊;

2、馬化騰一手帶火了一個(gè)概念,“產(chǎn)業(yè)互聯(lián)網(wǎng)”;

3、騰訊宣告完成新一輪架構(gòu)調(diào)整,這是騰訊時(shí)隔6年首次大規(guī)模做內(nèi)部構(gòu)架調(diào)整。

以上這三條,分別對(duì)應(yīng)著騰訊2018年的最大狀況,未來(lái)方向,以及應(yīng)對(duì)之策。

本周四(3月21日),騰訊將發(fā)布2018年四季度的財(cái)報(bào)以及全年的財(cái)報(bào)。財(cái)報(bào)中,這三條分別會(huì)有什么樣的表現(xiàn)呢?騰訊所謂的冬天是否已經(jīng)過(guò)去?

有市場(chǎng)人士預(yù)計(jì),在2018年前三個(gè)季度,騰訊的營(yíng)收同比增長(zhǎng)只有48%、30%、24%,可以預(yù)見(jiàn),在游戲版號(hào)遲遲沒(méi)有發(fā)放的第四季度,騰訊的營(yíng)收增長(zhǎng)也不會(huì)樂(lè)觀,甚至有可能進(jìn)入10-20%的區(qū)間,創(chuàng)下七年來(lái)的最低增長(zhǎng)記錄。

但危與機(jī)往往相輔相成,在這個(gè)可能相對(duì)漫長(zhǎng)的冬天中,騰訊的“其他業(yè)務(wù)”臨危受命,是否有望撐起騰訊的未來(lái)呢?

“其他”反成主力

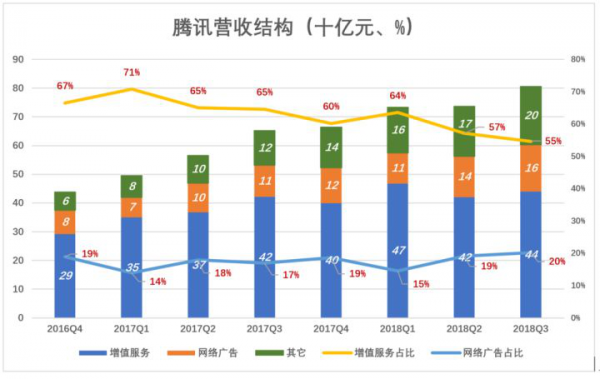

就營(yíng)收結(jié)構(gòu)而言,騰訊的主要收入分別來(lái)自三個(gè)模塊:增值服務(wù)(游戲,音樂(lè),視頻,文學(xué)等),廣告,還有其他(云服務(wù),移動(dòng)支付),合計(jì)占其總營(yíng)收的80%左右。

有意思的是,一般來(lái)說(shuō),只有不起眼,不知道往哪里歸口的部分才會(huì)叫做「其他」,但在騰訊的財(cái)報(bào)中,主要增長(zhǎng)點(diǎn)反而是在「其他」里,兩年時(shí)間,「其他」的收入占比從8%上升到20%。

這一方面是因?yàn)樵瓉?lái)的主力板塊游戲遭受重創(chuàng),營(yíng)收同比下降,從2018年3月29日游戲版號(hào)發(fā)放全面暫停開(kāi)始,針對(duì)游戲的監(jiān)管政策層出不窮,直到2019年3月14日,官方第九批游戲已經(jīng)僅僅下發(fā)93個(gè)(此前一般都在700余款),且騰訊未能獲得。在這樣的背景下,游戲業(yè)務(wù)很難繼續(xù)擔(dān)任“騰訊增長(zhǎng)發(fā)動(dòng)機(jī)”的重任了。

另一大主力廣告業(yè)務(wù),受制于流量紅利到頂,和經(jīng)濟(jì)大環(huán)境,要保持高增長(zhǎng)的難度也比較大。

在Q3財(cái)報(bào)中,唯一保持了50%以上收入增長(zhǎng)的板塊就是其他:也就是云服務(wù)和移動(dòng)支付。在Q4及全年,可以預(yù)見(jiàn),這兩塊還將是增長(zhǎng)擔(dān)當(dāng)。

“其他”收入能否高增長(zhǎng),主要看toB能否做好

其他板塊的兩大收入——支付金融和云計(jì)算,能否為騰訊挑大梁,成為穩(wěn)定甚至拉升騰訊市值的動(dòng)力,主要要看騰訊toB是否能做好。這也是接下來(lái)幾個(gè)季度財(cái)報(bào),資本市場(chǎng)關(guān)注的焦點(diǎn)。

因?yàn)閲?guó)內(nèi)用戶增長(zhǎng)逐漸見(jiàn)頂,對(duì)于騰訊而言是不得不面對(duì)的事實(shí)。

這背后的道理很簡(jiǎn)單,中國(guó)總共就14億人,而微信已經(jīng)達(dá)到了10億以上的月活,即國(guó)內(nèi)的人口紅利,已經(jīng)消耗完。

所以騰訊在去年9月30日調(diào)整架構(gòu)時(shí),從七大事業(yè)群改為六大,把toB業(yè)務(wù)全部整合進(jìn)CSIG事業(yè)群,并委以重任。馬化騰也多次站臺(tái),表達(dá)對(duì)產(chǎn)業(yè)互聯(lián)網(wǎng)的重視。

云計(jì)算自然不必說(shuō),完全是面向B端的業(yè)務(wù)。金融支付雖然兼具C端屬性,但是從營(yíng)收角度看,羊毛還得出在商家身上,包括商家的支付手續(xù)費(fèi)、財(cái)富業(yè)務(wù)的中間收入,以及商家貸款所帶來(lái)的利差收入。

否則,純C2C的支付交易,所能帶來(lái)的收入會(huì)非常有限,甚至?xí)a(chǎn)生筆數(shù)越大,成本越難以負(fù)擔(dān)的困境。

根據(jù)騰訊的財(cái)報(bào),微信支付當(dāng)前的用戶數(shù)已經(jīng)達(dá)到8億,此外,微信支付的筆數(shù)更加驚人,最新的數(shù)據(jù)顯示,微信支付日均筆數(shù)已經(jīng)達(dá)到了12億筆。

此前有一些分析人士指出,微信支付的筆數(shù)中,有相當(dāng)一部分屬于紅包交易,占比可能高達(dá)75%。

參考2017年春節(jié)看,微信、QQ兩個(gè)平臺(tái)在內(nèi)的騰訊移動(dòng)支付峰值達(dá)到了20.8萬(wàn)筆/秒,但網(wǎng)聯(lián)公布的今年除夕夜跨機(jī)構(gòu)交易峰值是4.4萬(wàn)筆,也就是說(shuō),20.8完筆中,只有4.4萬(wàn)涉及銀行卡,其他的80%都是微信賬戶之間的轉(zhuǎn)賬和紅包,無(wú)法產(chǎn)生收入。

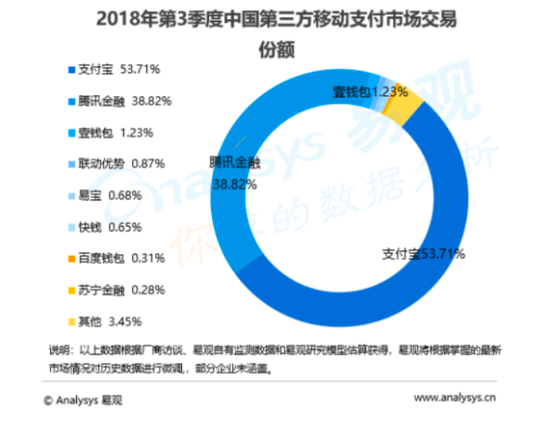

第三方機(jī)構(gòu)發(fā)布的市場(chǎng)份額數(shù)據(jù)也佐證了這一說(shuō)法。2018年第三季度,中國(guó)第三方支付市場(chǎng)交易份額中,支付寶占據(jù)了53.71%,騰訊金融占據(jù)了38.82%。由于紅包和轉(zhuǎn)賬占比太高,所以真正能產(chǎn)生商業(yè)價(jià)值的移動(dòng)支付市場(chǎng),騰訊依然落后。

決勝B端將考驗(yàn)騰訊的生態(tài)整合能力

在財(cái)報(bào)發(fā)布前,騰訊正大刀闊斧地在整合自己的B端資源。

在CSIG剛成立一個(gè)月的時(shí)候,湯道生有一次接受采訪,特別講說(shuō),在騰訊未來(lái)的To B業(yè)務(wù)中,不會(huì)使用賽馬機(jī)制。賽馬文化是騰訊非常著名的內(nèi)部競(jìng)爭(zhēng)文化,微信就是賽馬后的作品。

但現(xiàn)在,騰訊要推翻這一文化。比如技術(shù)委員會(huì)的成立,“通過(guò)內(nèi)部分布式開(kāi)源協(xié)同,加強(qiáng)基礎(chǔ)開(kāi)發(fā),打造具有騰訊特色的技術(shù)中臺(tái)等一系列措施”。在之前,由于騰訊內(nèi)部所采取的賽馬機(jī)制,導(dǎo)致同樣的類型的項(xiàng)目,在不同的事業(yè)群之間重復(fù)開(kāi)發(fā),造成了極大的資源浪費(fèi)。騰訊希望通過(guò)技術(shù)委員會(huì)這個(gè)協(xié)調(diào)機(jī)構(gòu),實(shí)行內(nèi)部開(kāi)源,減少重復(fù)開(kāi)發(fā)的技術(shù)成本。近日,騰訊又曝出裁員10%的中層干部,正是這一調(diào)整影響的具體體現(xiàn)。

改變難度可想而知。

比內(nèi)部改革難度更大的是對(duì)整個(gè)騰訊系的整合。

在騰訊金融科技中,有一個(gè)板塊騰訊始終未能觸及,就是面向商家的金融服務(wù),尤其是貸款,這其實(shí)是整個(gè)金融科技板塊中,最大的一塊蛋糕。

但是在騰訊系中,握有商家資源最多的京東、美團(tuán)、唯品會(huì)都已經(jīng)自建了金融,自己向商家提供包括貸款在內(nèi)的金融服務(wù),拼多多自建金融也只是時(shí)間問(wèn)題,這就導(dǎo)致,這些商家資源無(wú)法為騰訊所用,為騰訊貢獻(xiàn)營(yíng)收。從而將騰訊金融科技限制在了toC領(lǐng)域,無(wú)法打通B端,限制了其未來(lái)的上升空間和天花板。

相對(duì)來(lái)說(shuō),騰訊在主營(yíng)的文娛板塊,資源打通性就比較強(qiáng),騰訊視頻,騰訊音樂(lè),閱文集團(tuán),騰訊游戲,騰訊動(dòng)漫,企鵝影視/騰訊影業(yè),騰訊體育等一系列布局,可以互為助力。但在B端,由于騰訊的投資策略,導(dǎo)致騰訊系資源分散,互相之間設(shè)置了屏障,騰訊要打通這些資源,難度極高。

對(duì)騰訊而言,在內(nèi)容之風(fēng)尚未徹底吹來(lái)之前,短期來(lái)看,無(wú)論是云服務(wù)還是騰訊金融,都需要先充當(dāng)頂梁柱的作用,但是加入B端資源無(wú)法有效整合,要真的撐起騰訊的想象力,恐怕都還是很不容易。

互聯(lián)網(wǎng)圈內(nèi)事