科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

動(dòng)感的音樂、炫麗的燈光、跳動(dòng)的人群……等等,不要誤會(huì),這里并不是大型蹦迪現(xiàn)場(chǎng),而是一個(gè)“正經(jīng)”的發(fā)布會(huì)。

4月18日,在北京的東五環(huán)外,輕松籌發(fā)布了全新互聯(lián)網(wǎng)保險(xiǎn)平臺(tái)“輕松保”,其中讓大家一起搖擺起來(lái)的主角就是該平臺(tái)的首款產(chǎn)品“年輕保”。顧名思義,年輕保是一款針對(duì)年輕人的保險(xiǎn)產(chǎn)品,并且延續(xù)了輕松籌一貫以來(lái)的公益屬性,通過(guò)捐獻(xiàn)步數(shù)可為重癥患者獻(xiàn)愛心。此外,此次輕松保的發(fā)布也得到了趣頭條、瑞幸咖啡、愛康國(guó)賓、餓了么星選、叮當(dāng)快藥、有書、微醫(yī)、荔枝App、小電、更美等多家合作伙伴的支持。

“笑著面對(duì)一切坎坷,我們絕不向命運(yùn)低頭”,每次成功捐獻(xiàn)步數(shù)后,年輕保用戶便會(huì)收到捐步提醒,買保障的同時(shí)還能獻(xiàn)愛心,正能量的年輕保一上線便受到了年輕用戶的追捧。

自年輕保發(fā)布以來(lái),在這7天的時(shí)間里,總捐贈(zèng)步數(shù)已超過(guò)4億步,相當(dāng)于繞足球場(chǎng)跑了約696815圈、5779多場(chǎng)馬拉松,名副其實(shí)是一款年輕、充滿活力的產(chǎn)品。

短短七天,保險(xiǎn)保障破千億,初生的年輕保究竟魅力何在?

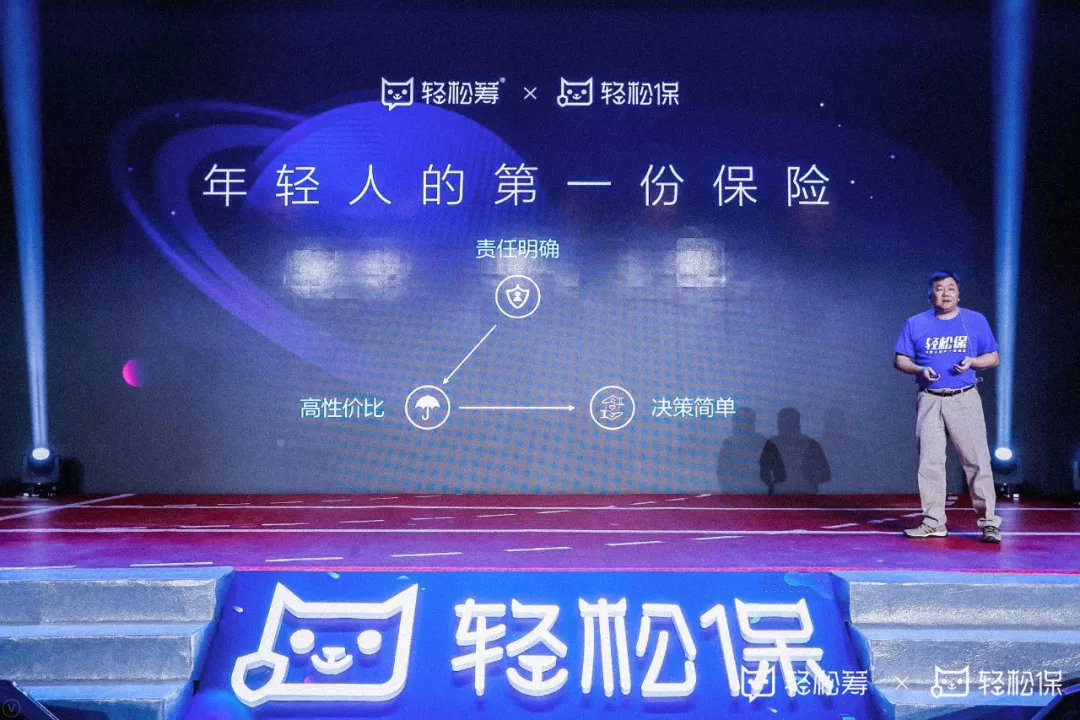

年輕人的第一份保險(xiǎn)

從名字就能看出,年輕保的目標(biāo)用戶是年輕群體。

在互聯(lián)網(wǎng)發(fā)展到目前這一階段后,新產(chǎn)品都在尋找垂直領(lǐng)域和細(xì)分人群,或是五環(huán)外、或是中老年,或是下沉市場(chǎng)、或是新中產(chǎn)……大家都知道,大而全的玩法行不通了,需要抓住小而美。

而年輕保瞄準(zhǔn)的,是對(duì)互聯(lián)網(wǎng)熟悉且敏銳、線上付款意愿強(qiáng)的年輕人群體。

為了對(duì)得起自己的名字,年輕保在“年輕化”上可是下了一番大功夫。

首先,年輕保依托的平臺(tái),就很年輕,是年僅兩歲的微信小程序。一打開年輕保小程序,輕快的藍(lán)色界面上是奔跑在城市和花草之間的年輕人,讓人有立馬背起小書包出門春游的沖動(dòng)。就連進(jìn)入小程序的引導(dǎo)詞也是直抒胸臆的“我要變年輕”。

輕松保引導(dǎo)界面

進(jìn)入小程序后,主界面依然延續(xù)了青春活力的風(fēng)格,這一風(fēng)格不僅體現(xiàn)在界面設(shè)計(jì)上,更是深深植入了年輕保的產(chǎn)品邏輯。

其中的關(guān)鍵,便是引入了“運(yùn)動(dòng)”元素。

在這一點(diǎn)上,年輕保的玩法肖似一個(gè)“一夜暴富”的故事。

在電影《西虹市首富》中,主角王多魚為了盡可能多地花錢,推出了一個(gè)奇葩的保險(xiǎn):脂肪險(xiǎn)。投保人花一塊錢買了脂肪險(xiǎn)后,每減掉1克脂肪就能獲得1元錢賠付,減重一公斤,就能得到1000元。脂肪險(xiǎn)一經(jīng)推出,就引發(fā)了全城健身熱潮,很快就賠付了20億元。

既能健身又能賺錢,此等好事,原本以為只有電影中才會(huì)出現(xiàn),沒想到如今現(xiàn)實(shí)版的“西虹市首富”竟然真的來(lái)了。

這次的“首富”年輕保,通過(guò)步數(shù)抵扣保費(fèi)的方式,鼓勵(lì)用戶運(yùn)動(dòng)。

買過(guò)保險(xiǎn)的人都知道,投保人年齡越小,保費(fèi)越低。年輕保瞄準(zhǔn)了這一點(diǎn),通過(guò)微信運(yùn)動(dòng)步數(shù)來(lái)計(jì)算投保人的“生理年齡”,以此為依據(jù)提供相應(yīng)年齡的保險(xiǎn)服務(wù)。步數(shù)越多,生理年齡就越小,當(dāng)然保費(fèi)也就越低。

同時(shí),在年輕保中,步數(shù)還可以用來(lái)減免保費(fèi),甚至可以用來(lái)為輕松籌的大病救助項(xiàng)目獻(xiàn)愛心。

一言以蔽之,在年輕保的平臺(tái)上,步數(shù)可以當(dāng)錢用。這一別出心裁的設(shè)計(jì),毫無(wú)疑問(wèn),是為了捕獲有好奇心和探索欲的年輕群體。

通過(guò)步數(shù)減齡、抵扣保費(fèi)、獻(xiàn)愛心,年輕保用游戲式的玩法將運(yùn)動(dòng)與保險(xiǎn)結(jié)合起來(lái),迎合了年輕群體生活特性與習(xí)慣,并且鼓勵(lì)用戶養(yǎng)成健康的生活方式,讓保險(xiǎn)從單純的保障進(jìn)化為主動(dòng)的“健康督促官”。

除了“運(yùn)動(dòng)”,年輕保還強(qiáng)調(diào)“社交”。

在年輕保的小程序界面上,我們可以看到“邀請(qǐng)好友”“好友減齡PK榜”等社交化的設(shè)計(jì),此外,成功邀請(qǐng)好友還可獲得5元紅包。由此可見,在電商上成績(jī)斐然的社交化,如今已經(jīng)蔓延到了保險(xiǎn)產(chǎn)品上,裂變無(wú)處不在。

輕松保主頁(yè)界面

事實(shí)上,無(wú)論是“運(yùn)動(dòng)”,還是“社交”,都是玩法的創(chuàng)新,年輕保為自己披上了“游戲化”的外衣。

此前,游戲化玩法已在螞蟻森林和多多果園等產(chǎn)品上證明了自己——開啟種樹熱潮的螞蟻森林用游戲式的玩法將運(yùn)動(dòng)與公益串聯(lián)起來(lái),用步數(shù)來(lái)種樹,形成了偷能量熱潮。拼多多的多多果園,延續(xù)了當(dāng)年開心農(nóng)場(chǎng)的“種菜”模式,并在其上加入實(shí)物獎(jiǎng)勵(lì),真正實(shí)現(xiàn)了種豆得豆、種瓜得瓜。

無(wú)論是年輕保還是螞蟻森林和多多果園,游戲式玩法只是殼,是吸引用戶的美麗外衣,真正能夠讓用戶留存下來(lái)并創(chuàng)造價(jià)值的仍然是產(chǎn)品本身。

對(duì)于年輕保來(lái)說(shuō),在游戲化的外殼之下,它首先是一個(gè)保險(xiǎn)產(chǎn)品。

從產(chǎn)品設(shè)定來(lái)看,年輕保分為600萬(wàn)的醫(yī)療保障險(xiǎn)和30萬(wàn)的重疾直賠險(xiǎn)。其中,前者不限社保,報(bào)銷范圍廣,理賠后可續(xù)保;后者確診直賠,賠付金額可自由支配。

同時(shí),年輕保通過(guò)小程序,為年輕用戶提供更輕松的支付方式,據(jù)筆者了解,600萬(wàn)的醫(yī)療保障險(xiǎn)是12期的月付模式,其中首月付款3元,此后的11個(gè)月是12.5元起,越多運(yùn)動(dòng)保費(fèi)返還越高。

相比保費(fèi)動(dòng)輒數(shù)千元的傳統(tǒng)商業(yè)保險(xiǎn),年輕保通過(guò)互聯(lián)網(wǎng)渠道實(shí)現(xiàn)了保費(fèi)的降低,讓不少對(duì)保險(xiǎn)心懷“敬畏”的年輕人,更愿意了解、嘗試保險(xiǎn)。

對(duì)于年輕一代中的主流消費(fèi)群體90后來(lái)說(shuō),“威士忌里泡枸杞”“蹦迪帶上大護(hù)膝”“熬最長(zhǎng)的夜、敷最貴面膜”已經(jīng)成了他們特殊的生活方式。年輕人們一邊高呼“活在當(dāng)下”,一轉(zhuǎn)頭,他們又開始聊起了養(yǎng)生,花招百出來(lái)抵御“中年脫發(fā)”的風(fēng)險(xiǎn)。

活在當(dāng)下的同時(shí),又想要抵御風(fēng)險(xiǎn),年輕保的產(chǎn)品設(shè)置,正擊中了年輕人這一矛盾的生活方式。

一方面,低保費(fèi)和月付方式降低了年輕人的開支壓力,讓今朝有酒今朝醉的他們更輕松地享受生活;另一方面,創(chuàng)新玩法倡導(dǎo)年輕人邁開腿提高身體素質(zhì),而產(chǎn)品本身的流程簡(jiǎn)單、規(guī)則清晰、保額豐厚也讓年輕人更易接受,從而擁有自己的第一份保險(xiǎn),通過(guò)更有效的方式來(lái)抵御風(fēng)險(xiǎn)。

細(xì)分人群、創(chuàng)新玩法,年輕保重新定義了互聯(lián)網(wǎng)保險(xiǎn),正如拿著逗貓棒的“鏟屎官”,讓年輕的“主子”們既心甘情愿又心滿意足。

重新定義

輕松保,是輕松籌繼眾籌、互助之后的又一個(gè)突破,也秉持了輕松籌一路以來(lái)的創(chuàng)新基因。

“目前輕松籌大病眾籌平臺(tái)聚集了6億多愛心用戶,過(guò)去4年籌集了320多億元的大病善款,隨著需要幫助的人越來(lái)越多,我們開始意識(shí)到,當(dāng)?shù)玫酱蟛r(shí),需要救助是一種剛需,而被動(dòng)的救助遠(yuǎn)遠(yuǎn)不夠,只有6億多的愛心用戶都有一份自己的保障之后,才能把事后的救助延伸到事前。”從用戶的角度,輕松籌創(chuàng)始人、董事長(zhǎng)兼CEO楊胤如此闡釋輕松保的意義,“與其事后輕松籌,不如事前輕松保”

如果說(shuō),輕松保重新定義了互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品。那么,通過(guò)輕松保,輕松籌便是重新定義了互聯(lián)網(wǎng)保險(xiǎn)的生態(tài)模式。

2014年,移聯(lián)網(wǎng)從技術(shù)上的底層突破,帶動(dòng)了一波互聯(lián)網(wǎng)領(lǐng)域的創(chuàng)新與突破。IDG前高管楊胤和前IT記者于亮成立了網(wǎng)絡(luò)眾籌服務(wù)平臺(tái),后來(lái)逐漸發(fā)展為輕松籌大病籌款平臺(tái)。2016年下半年,輕松籌的用戶數(shù)已經(jīng)突破1億。

與大病眾籌同樣乘上了移聯(lián)網(wǎng)浪潮的,還有網(wǎng)絡(luò)互助。眾籌與互助,憑其公益屬性為重病患者提供了一個(gè)新的求助渠道。兩者猶如兩枝相互交纏的藤蔓,扶風(fēng)而上。

2016年6月,輕松籌推出了“輕松互助”,進(jìn)入網(wǎng)絡(luò)互助賽道。此后,以輕松籌為代表的互助與眾籌相結(jié)合的模式成了行業(yè)的標(biāo)準(zhǔn)化模板。

隨后,輕松籌又于2016年底推出了輕松e保平臺(tái),與保險(xiǎn)機(jī)構(gòu)合作推定制化保險(xiǎn)產(chǎn)品,率先實(shí)現(xiàn)了“眾籌+互助+保險(xiǎn)”的生態(tài)模式。如今,輕松e保升級(jí)為輕松保,保險(xiǎn)業(yè)務(wù)的戰(zhàn)略地位被進(jìn)一步提高,這背后是輕松籌重新定義互聯(lián)網(wǎng)生態(tài)模式的布局。

在這個(gè)布局中,保險(xiǎn)是非常重要的一塊拼圖。

輕松籌的起家之本大病眾籌是一個(gè)靠著信任傳遞從熟人圈、向半熟人圈甚至陌生人圈蔓延的模式——當(dāng)求助者將籌款鏈接發(fā)布在朋友圈后,熟人會(huì)自發(fā)捐款轉(zhuǎn)發(fā),并用自己的信用為其背書。在同理心的作用下,許多并不認(rèn)識(shí)求助人的用戶,會(huì)基于對(duì)轉(zhuǎn)發(fā)者的信任,再次轉(zhuǎn)發(fā),從而形成同心圓式的擴(kuò)散漣漪。

“與其事后輕松籌,不如事前輕松保”,這句保險(xiǎn)經(jīng)紀(jì)人的推銷用語(yǔ),生動(dòng)表明了保險(xiǎn)服務(wù)與大病眾籌平臺(tái)共生,甚至保險(xiǎn)前置的必要性。在中國(guó)市場(chǎng)上,互聯(lián)網(wǎng)保險(xiǎn)的概念出現(xiàn)的很晚,在傳統(tǒng)商業(yè)保險(xiǎn)的強(qiáng)大勢(shì)力之下,互聯(lián)網(wǎng)保險(xiǎn)一直沒有達(dá)到教育市場(chǎng)的效果。

輕松籌另辟蹊徑,利用場(chǎng)景營(yíng)銷“教育”用戶。

在眾籌平臺(tái)上為求助者捐過(guò)款的人會(huì)更加注重對(duì)未來(lái)風(fēng)險(xiǎn)的防范,相當(dāng)一部分人會(huì)最終成為輕松互助的會(huì)員。從眾籌到互助,輕松籌形成了自己生態(tài)內(nèi)的流量傳遞。

相比眾籌模式,網(wǎng)絡(luò)互助模式引導(dǎo)用戶在事前關(guān)注可能出現(xiàn)的風(fēng)險(xiǎn),并為之付會(huì)員費(fèi)、加入社群、并共同分擔(dān)患病成員的賠付。這種形式突破了眾籌模式中熟人之間信任傳遞的圈層,向完全的陌生人社群和事前付費(fèi)跨出了一步。

教育市場(chǎng),這是輕松籌的第二步。

接下來(lái),便是輕松籌生態(tài)中相當(dāng)重要的一塊拼圖:輕松保作為一款商業(yè)產(chǎn)品,按照市場(chǎng)供需進(jìn)行定價(jià)的保險(xiǎn)業(yè)務(wù),將眾籌和互助平臺(tái)上的“高價(jià)值用戶”篩出,在線上完成保險(xiǎn)銷售,實(shí)現(xiàn)商業(yè)化。

輕松籌的第三步終于建成商業(yè)閉環(huán)。

對(duì)于輕松籌自己來(lái)說(shuō),輕松保是啟動(dòng)整個(gè)健康保障生態(tài)的重要引擎。而對(duì)于用戶來(lái)說(shuō),互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)是商業(yè)保險(xiǎn)的一大重要補(bǔ)充。

通過(guò)“眾籌+互助+保險(xiǎn)”的三步走,輕松籌打破了傳統(tǒng)商業(yè)保險(xiǎn)精算+重銷售的模式。

輕松籌健康保險(xiǎn)事業(yè)群CEO 鐘誠(chéng)

與此同時(shí),前期所形成的用戶積累,和高質(zhì)量的用戶轉(zhuǎn)化,也讓輕松保打破了其他互聯(lián)網(wǎng)保險(xiǎn)重營(yíng)銷的模式,開創(chuàng)了一條新的互聯(lián)網(wǎng)保險(xiǎn)之路,真正把握住了從早期的用戶積累、到用戶轉(zhuǎn)化、再到商業(yè)化變現(xiàn)的全鏈路環(huán)節(jié)。

這便是在拼上了輕松保這塊拼圖之后,輕松籌為互聯(lián)網(wǎng)行業(yè)所帶來(lái)的革新與突破。

誰(shuí)能通關(guān)?

目前,輕松保的投保用戶已突破了1500萬(wàn),再一次證明了互聯(lián)網(wǎng)的速度。不過(guò),速度只是結(jié)果,創(chuàng)新和改變才是互聯(lián)網(wǎng)世界的重要力量。

當(dāng)阿里用電商改變了中國(guó)人的消費(fèi)方式,當(dāng)人們看到第一部蘋果手機(jī),當(dāng)Uber將共享出行由概念落地為現(xiàn)實(shí),當(dāng)拼多多瞄準(zhǔn)農(nóng)村撕開了第二戰(zhàn)場(chǎng)的時(shí)候,互聯(lián)網(wǎng)正在改變世界。

在輕松籌一路的發(fā)展歷程中,創(chuàng)新同樣時(shí)刻存在。

2018年底,螞蟻金服和京東數(shù)科在網(wǎng)絡(luò)互助的基礎(chǔ)上,向前又邁進(jìn)了一步,先后推出了相互寶和京東互保,一舉拿下了市面上僅有的三塊相互保險(xiǎn)牌照中的兩塊。一時(shí)間,保險(xiǎn)創(chuàng)新的風(fēng)有了起勢(shì)。

然而,京東互保上線1天之后便閃電下架,相互寶也由相互保險(xiǎn)退回了網(wǎng)絡(luò)互助的領(lǐng)地,選擇曲線救國(guó)。盡管路徑曲折,但是互聯(lián)網(wǎng)在改造傳統(tǒng)商業(yè)保險(xiǎn)過(guò)程中的迂回前行和探索,依然是一次有益的嘗試和創(chuàng)新。

如今,輕松保的粉墨登場(chǎng),是互聯(lián)網(wǎng)保險(xiǎn)領(lǐng)域的又一支新勢(shì)力。

背靠騰訊、IDG等實(shí)力雄厚的資本,輕松籌一路從眾籌、到互助、再走到保險(xiǎn),節(jié)奏穩(wěn)健,一步一個(gè)腳印,如今所展望的絕不僅是在自家生態(tài)內(nèi)進(jìn)行存量的轉(zhuǎn)移變現(xiàn),更要拓展增量。

增量哪里來(lái)?是不曾擁有第一份保險(xiǎn)的年輕人,這也是年輕保的目標(biāo)用戶。

互聯(lián)網(wǎng)的本質(zhì)是打破信息不對(duì)稱,打造規(guī)模經(jīng)濟(jì)。例如,網(wǎng)約車的出現(xiàn),對(duì)于巡游出租車來(lái)說(shuō),就是一次沖擊。其最大的便捷之處正是降低了乘客和司機(jī)雙方在尋找上所花的時(shí)間和成本,讓閑置車輛和有需求的乘客實(shí)現(xiàn)快速匹配,提高整個(gè)區(qū)域的運(yùn)力和居民出行的效率。

互聯(lián)網(wǎng)保險(xiǎn)對(duì)傳統(tǒng)商業(yè)保險(xiǎn)的沖擊也是相似的。

傳統(tǒng)商業(yè)保險(xiǎn)是精算出險(xiǎn)幾率和賠付金額,并與經(jīng)營(yíng)成本以及利潤(rùn)一起打包成商品,賣給消費(fèi)者。比如,一位30歲左右的用戶,購(gòu)買一份賠付30萬(wàn)元的傳統(tǒng)保險(xiǎn),每年的保費(fèi)要數(shù)千元;而輕松保卻只需不到300元,還可以月付。

可見,互聯(lián)網(wǎng)保險(xiǎn)正有顛覆傳統(tǒng)保險(xiǎn)之勢(shì)。

“保險(xiǎn)代理人太健談了,在介紹產(chǎn)品時(shí)鉚足了勁兒幫我規(guī)劃未來(lái),聽著感覺是個(gè)穩(wěn)賺不賠的買賣,但是我聽完之后,對(duì)于產(chǎn)品本身還是一頭霧水。”山東小伙兒陳民談起去年給父母買保險(xiǎn)時(shí)的經(jīng)歷,非常頭大。

陳民的感受不是個(gè)例,在中國(guó)經(jīng)歷過(guò)向保險(xiǎn)代理人買保險(xiǎn)的人大多數(shù)都會(huì)心累于保險(xiǎn)銷售的不透明、不直接、不劃算。這是因?yàn)樵谥袊?guó)市場(chǎng)上,保險(xiǎn)消費(fèi)的理念還很薄弱,很多人并不愿意為了未來(lái)的小概率事件投保。因此,在一定程度上,保險(xiǎn)是一個(gè)難賣的產(chǎn)品。為了補(bǔ)償獲客成本,銷售保險(xiǎn)的傭金非常高,又反過(guò)來(lái)造成了保險(xiǎn)銷售階段的不規(guī)范促銷行為。如此形成了一個(gè)“一環(huán)拖一環(huán)后腿”的怪圈。

要打破這個(gè)怪圈,很重要的一點(diǎn)便是簡(jiǎn)化:簡(jiǎn)化產(chǎn)品、簡(jiǎn)化銷售、簡(jiǎn)化賠付,并且最大程度地實(shí)現(xiàn)信息的對(duì)稱和透明。

從這一點(diǎn)來(lái)看,保險(xiǎn)行業(yè)需要互聯(lián)網(wǎng)。

例如2017年11月上線的騰訊微保,每個(gè)險(xiǎn)種只有兩三款產(chǎn)品,條款清晰簡(jiǎn)單,并在傳統(tǒng)保險(xiǎn)的基礎(chǔ)上加大了產(chǎn)品保障范圍,能夠更快速地理賠跟進(jìn)。

而新上線的年輕保也一樣,目前一共只有兩款健康險(xiǎn),流程、條款、保額都一目了然。

對(duì)于消費(fèi)者來(lái)說(shuō),通過(guò)網(wǎng)絡(luò)保險(xiǎn)平臺(tái),可以比較和分析同類保險(xiǎn)產(chǎn)品,能夠看得明白、買得明白。對(duì)于平臺(tái)來(lái)說(shuō),可以基于大數(shù)據(jù)分析,利用網(wǎng)絡(luò)社交平臺(tái)進(jìn)行更有針對(duì)性的客戶推廣,減少銷售環(huán)節(jié)的成本,提高效率。

可以預(yù)見的是,互聯(lián)網(wǎng)將要實(shí)現(xiàn)的是對(duì)傳統(tǒng)保險(xiǎn)在消費(fèi)端和供給端的同步改良。現(xiàn)在,以輕松保為代表的互聯(lián)網(wǎng)保險(xiǎn)在做的正是這樣一件事情,并且獲得了消費(fèi)者的積極響應(yīng),這點(diǎn)從輕松保的1500萬(wàn)用戶量上便可看出。

當(dāng)然,創(chuàng)新的過(guò)程不僅有新生的美好,也會(huì)有蛻變的痛苦,其中一大難點(diǎn)便是合規(guī)。

P2P起初也是鼓勵(lì)金融創(chuàng)新的一塊試驗(yàn)田,被寄予了厚望,但是隨著井噴所帶來(lái)的失控,最終被幾顆老鼠屎壞了一鍋粥,讓整個(gè)行業(yè)承擔(dān)了代價(jià)。網(wǎng)約車同樣如此,在成為用戶的日常消費(fèi)習(xí)慣之后,網(wǎng)約車模式現(xiàn)行階段的諸多弊端也暴露了出來(lái),便捷和社交模糊了安全和隱私的邊界。

對(duì)于互聯(lián)網(wǎng)保險(xiǎn)來(lái)說(shuō)也是一樣,方向是對(duì)的,但如果沒有把握好節(jié)奏依然會(huì)帶來(lái)風(fēng)險(xiǎn)。

因此,輕松籌在2016年8月便獲批了保險(xiǎn)經(jīng)紀(jì)牌照,此次輕松保平臺(tái)也選擇與實(shí)力雄厚的保險(xiǎn)機(jī)構(gòu)合作,合作伙伴便是持有相互保險(xiǎn)牌照、此前與京東數(shù)科共推京東互保的眾惠相互保險(xiǎn)社。

可見,輕松保雖年輕,但穩(wěn)扎穩(wěn)打、并不急于求成。

但合規(guī)只是安全發(fā)展的底線,在互聯(lián)網(wǎng)保險(xiǎn)的戰(zhàn)場(chǎng)上,輕松保更大的挑戰(zhàn)來(lái)自于競(jìng)爭(zhēng),這其中不僅有其他互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品,還有正在轉(zhuǎn)型的老牌商業(yè)保險(xiǎn)巨頭。

在激烈競(jìng)爭(zhēng)環(huán)境中,差異化和精細(xì)化是得以順利成長(zhǎng)的重要法則。

此次年輕保抓住年輕用戶,通過(guò)游戲化的玩法將運(yùn)動(dòng)與保險(xiǎn)相結(jié)合,便是一次成功的差異化嘗試。而精細(xì)化的運(yùn)作更是通往規(guī)模的必經(jīng)之路。規(guī)模是一個(gè)結(jié)果,它證明了商業(yè)模式對(duì)需求的充分挖掘和精細(xì)運(yùn)營(yíng),也代表了產(chǎn)品在發(fā)展迭代過(guò)程中所釋放出的勃勃生機(jī),同時(shí)它也證明模式的可行性、合理性和必要性,體現(xiàn)用戶的認(rèn)同和對(duì)社會(huì)的價(jià)值。

如今,互聯(lián)網(wǎng)保險(xiǎn)正如毛竹拔節(jié)般成長(zhǎng),雖勢(shì)力仍然微小,但最終必將走到臺(tái)前,與傳統(tǒng)商業(yè)保險(xiǎn)肩并肩。

不過(guò),在這之前,互聯(lián)網(wǎng)保險(xiǎn)必將經(jīng)歷大浪淘沙的競(jìng)爭(zhēng),最終誰(shuí)將突圍勝出雖不可知,但輕松保已開了一個(gè)好頭,按照“俗話”說(shuō),便是勝利了一半了。

IT老友記