科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

本文發布于老虎證券社區,老虎社區是老虎證券旗下的股票交易軟件 Tiger Trade 的社區板塊,致力于打造“離交易最近的美股港股英股社區”,有溫度的股票交流社區。更多港美英股新股申購資訊,請關注老虎證券。

對于喜歡紀錄片的觀眾來說,探索頻道(Discovery Channel)是個如雷貫耳的名字。

該有線電視臺主要制作和播放各種類型的紀錄片,作品包括著名的流言終結者系列、中國文化系列、荒野求生系列等。

優質的內容為頻道帶來眾多觀眾,Discovery直到現在都是訂閱數最高的有線頻道之一,也是“Netflix時代”里最快從“剪線”趨勢(Cord Cutting)中恢復過來的傳統媒體。

當然,其母公司探索傳播(DISCA)的股價也從中受益,17年11月至18年10月,漲幅一度高達71.3%。

不過18Q3財報后,DISCA的股價開始下滑,盡管期間一度反彈,但Q4財報后再次出現了拋售。

那么這兩次財報發生了什么?如何看待流媒體時代的探索傳播?本次研報我們將為大家解讀。

摘要 探索傳播是全球最知名的紀錄片制作商之一,收購Scripps后成為全球最大流媒體節目供應商。 合并案曾引起投資者對協同效應的較高期待,以致股價在18H1大漲,但此后兩次財報不達預期,引起下滑。 目前估值水平合理,投資者仍有時間等待它進一步證明自己。 公司簡介

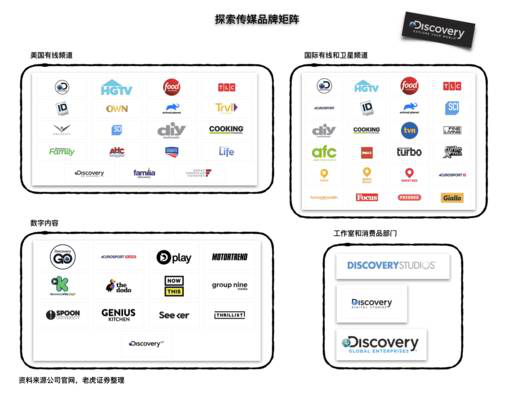

探索傳播是一家總部位于美國的跨國傳媒娛樂公司,于1985年創立了著名的探索頻道,最初以科普類節目為主。

隨后不斷發展,頻道和節目類型都不斷擴張,如今覆蓋全球220國家,提供50種語言的節目,每年原創節目內容超過8000個小時。

18年3月,該公司完成了對Scripps Networks Interactive的收購,合并后它擁有美國10個最受歡迎有線電視頻道中的5個,成為全球最大的流媒體節目內容供應商。

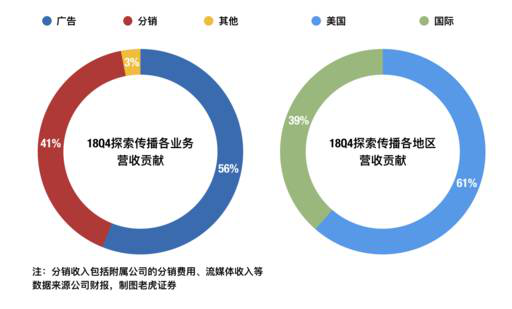

從營收結構來看,探索傳播遵循著有線電視 的“標準模式”,即以廣告和訂閱分銷來獲取收入。

盈利方面同樣是“標準模式”——美國地區以高得多的運營利潤率貢獻了更多盈利。

背景因素:Netflix的沖擊和Discovery的反擊

為了大家更好的理解如今公司的基本面狀況,我們先對歷史股價進行梳理。

1.電視行業變遷帶來大漲大落

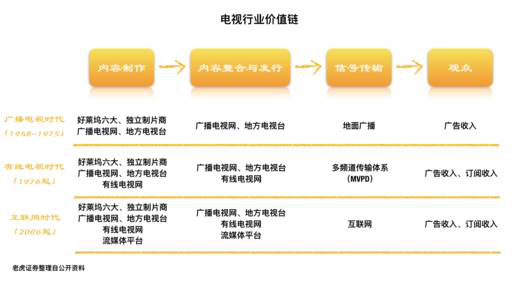

如圖,傳媒行業至今經歷了三個時代,但不管時代如何變化,價值鏈中始終存在三大角色,即內容制作方、內容整合與發行方、信號傳輸方,其中制作和發行方數十年來一直不斷爭奪著行業的主導權。

廣播時代由于分發渠道有限,發行方理所當然的強勢,這也是早期巴菲特喜歡投資電視臺的原因——利潤穩定、局部壟斷、議價能力強、無周期性且抗通脹。

有線電視時代分發渠道擴展,因此制作方開始有更強的議價能力,但是總體來說,大發行方依靠規模優勢仍然占據有利地位。

事實上,正是有線電視運營商的商業模式(不斷用現金流支持內部發展和收購)啟發了華爾街,此后投行對公司的估值不再簡單關注EPS,轉而更多關注自由現金流、EBITDA等。

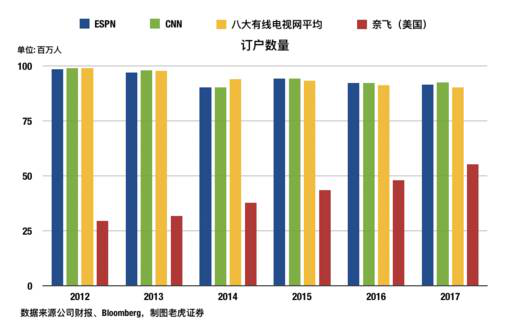

在這一時期,探索頻道以優質紀錄片興起,逐步擴張,成為最受歡迎的有線電視臺之一,探索傳媒的股價也隨之一路上行。

而到了互聯網時代——正如我們曾在迪士尼、奈飛個股研究里數次提起的——流媒體們借助互聯網的東風,極大的沖擊了信號傳輸方(有線網絡、衛星信號運營商),進而又依靠渠道優勢和新的用戶習慣(從被動的接受電視臺“捆綁出售”變成了即時點播),開始挑戰傳統發行方。

自然,內容制作方也樂得擺脫越來越“貪婪”的傳統大電視臺,助勢流媒體。

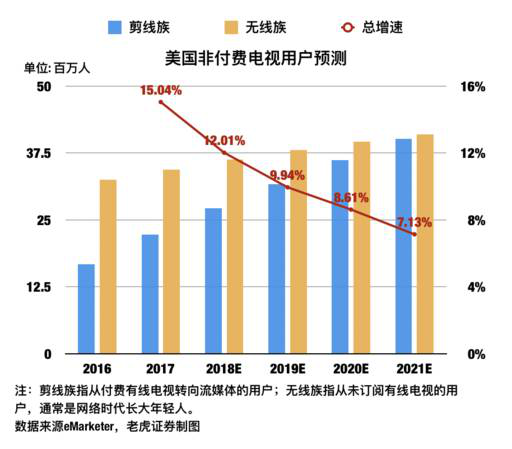

最終造成了用戶紛紛退訂有線電視,投向流媒體的懷抱,甚至造出了諸如“Cord Cutting”、“Netflix and Chill”等新的俚語。

因此在奈飛大漲的同時,傳統媒體的盈利和估值卻雙雙承壓,探索傳媒也不例外。

2.合并與重組,借助優勢內容資產反擊

面對挑戰,傳統媒體自然不會坐以待斃,它們不約而同的采取了兩大方式來避免被時代拋棄——合并重組,以及打造自營流媒體平臺。

邏輯核心是借重“內容制作方”的身份反擊新興的發行方。

要知道,傳統媒體在多年的發展中,觸角不斷向行業上下游延伸,如今往往都兼具制作和發行的雙重身份。

而在奈飛參與進電視行業后,雖然一方面把傳輸方逼得喘不過氣來,并逐步壓制其他發行方,但另一方面卻也提升了內容方的議價能力。

據Bloomberg數據,18年美國劇集的單集制作費用相比13年已經翻了一倍。

別忘了,探索傳播正是一個擁有高知名度的內容制作方,它擁有旗下播出節目的幾乎所有版權。

并且比起迪士尼、時代華納等大集團來說,探索傳播在時代浪潮襲來之際,擁有著“船小好掉頭”的優勢。

事實上,它是流媒體崛起后,第一個進行大型并購的傳統媒體公司——17年8月,公司宣布以146億美元收購Scripps Networks Interactive,將TLC、Animal Planet、HGTV和Food Network等著名頻道納入旗下。

更重要的是,它從此成為了全球最大的流媒體節目內容供應商。

不過在收購之初,市場并未從“剪線”沖擊中回過神來,悲觀的認為這一并購無法阻止用戶的流失,同時探索傳播卻將為此承擔高額債務,結果股價又再跌去了25%。

但17年底,人們驚訝的發現傳奇投資人John Malone大舉加倉探索傳播,所持頭寸幾乎翻倍。

Malone數十年來一直關注電視行業,正是他創造性的將EBITDA等概念引入財務字典,一手打造了新估值方式,他對探索傳播的看好終于緩解了市場的恐慌情緒,投資者們開始用更加客觀的眼光評估公司。

最終,在“低估值”、“并購將產生3.5億成本協同效應、同時創造大量自由現金流”、“剪線趨勢將放緩”等理由的支持下,公司股價大幅反彈。

業績分析:仍有時間,等待更多的自我證明

在梳理完歷史股價之后,我們就可以明白探索傳播如今的核心問題——能否成功反擊流媒體,繼續在電視行業中擁有有利地位?

目前來說,它的進展不盡人意,Q3和Q4兩次財報都均失手,營收、盈利雙雙miss分析師預期。

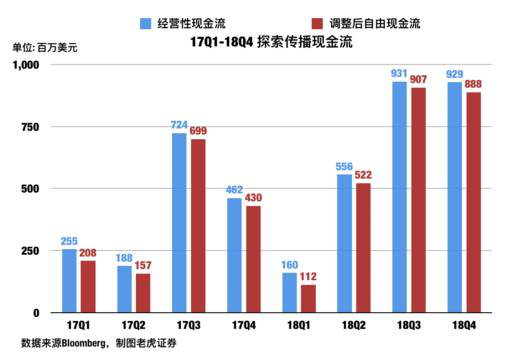

1.近期財報:營收增速放緩,債務仍高,但自由現金流提升

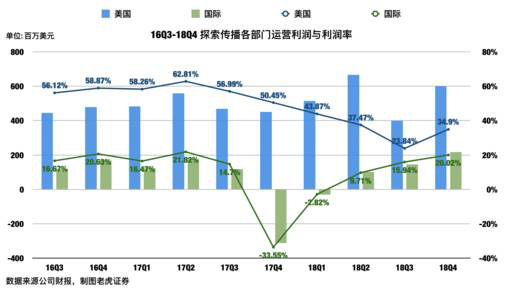

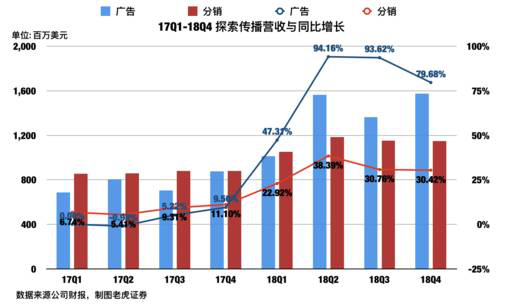

如圖,18Q2的營收高增長緣于收購后的并表,不具有參考性,反而是隨后兩季度出現了下滑。

更麻煩的是,廣告業務增速放緩,這擊中了投資者心中最大隱憂:

廣告市場近年來持續從電視向線上轉移(不僅奈飛,更重要的是谷歌、FB等大玩 家在爭奪用戶注意力),這種趨勢非常令人擔心。

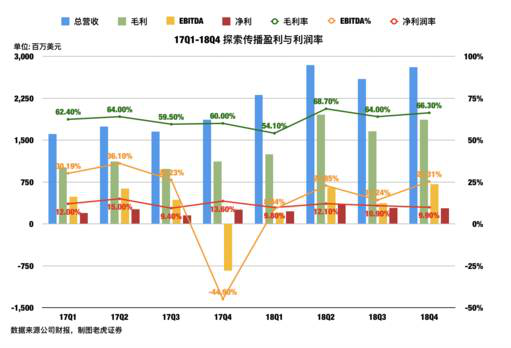

同時,公司的利潤率也沒有得到有意義的回升:

此外,盡管公司非常重視收購帶來的高債務,優先考慮減少債務(以至于拒絕了投資者對股票回購的期待),但目前凈債務/OIBDA仍然為3.7x。

要知道,對于極為重視盈利的美股市場來說,“寬容”只給予極少數的高增長明星股(例如奈飛),高負債公司的估值往往打折,在美聯儲下調長期經濟展望、美國國債收益率甚至出現了倒掛的環境下更是如此。

但是從另一方面來看,自由現金流確實得到了較大程度的提升:

而且需要提醒大家的是,在亞馬遜長期“將賺來的錢不斷進行自我投資”的舉動下,如今自由現金流某種程度上比盈利更被市場重視。

事實上,一年多來探索傳播確實推進了一系列的合作,以此壯大自己。

包括與PGA巡回賽簽訂長期全球多平臺轉播協議、與Hulu和Sling簽訂長期內容提供協議、與泰格伍茲簽訂長期內容合作協議等等,甚至它還進入中國和Bilibili達成了合作伙伴關系。

2.業績小結:言敗尚早,但仍需努力

目前看來,探索傳媒面對的最大壓力仍然是“有線電視行業整體的沒落”。盡管它對此做出了一系列的努力,但是暫時沒有看到力挽狂瀾的跡象。

不過我們認為:

第一,18年3月公司才完成對Scripps的收購,此時談“協同效應不及預期”為時過早。

第二,廣告業務的疲軟更多來自國際市場,主要是拉美地區宏觀因素所致(管理層表示這“更像個周期性問題”),很難就此宣稱公司的廣告收入將持續放緩。

第三,公司目前在和流媒體進行內容合作方面表現不錯,Q4與Hulu和Sling的合作反響較佳(和B站在中國的合作同樣),長期來看有望作為內容制作方受益于流媒體的發展。

第四,自由現金流的強勁是不可忽略的。

總體而言,探索傳播在內容制作方面的定位和運營高效精準,“金字招牌”有望持續保持。而發行方面,目前沒有看到快速衰退的跡象,因此投資者們仍有時間等待它進一步切入流媒體市場。

估值與財務展望

目前市場對探索傳播的財務預期較為穩健。

當前估值相對合理。

風險:交易協同效應低于管理層指引;依賴少數核心品牌;有線電視業超預期衰落;美國宏觀經濟下滑影響廣告支出

本文不構成且不應被視為任何購買證券或其他金融產品的協議、要約、要約邀請、意見或建議。本文中的任何內容均不構成老虎證券在投資、法律、會計或稅務方面的意見,也不構成某種投資或策略是否適合于您個人情況的陳述,或其他任何針對您個人的推薦。

金龍