科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

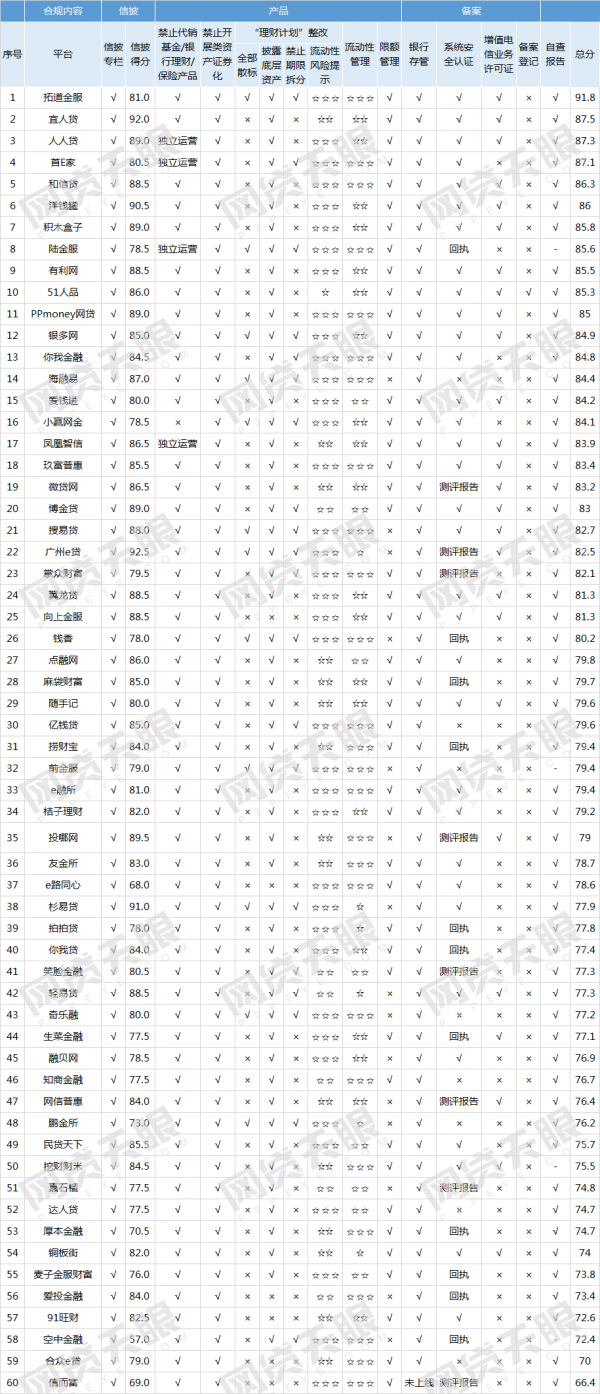

5月9日,網貸天眼研究院獨家發布《4月60家網貸平臺線上端合規排行榜》。報告顯示,拓道金服、宜人貸、人人貸、首E家、和信貸、洋錢罐、積木盒子、陸金服、有利網和51人品等十家平臺分列合規榜單前十位。以下為報告全文:

時間進入5月,網貸機構備案試點工作方案在業內流傳,行業出清持續推進,各方監管加大數據監測和信息披露力度,推動實時數據接入。

網貸機構備案試點工作方案流傳

4月中旬,一份《網絡借貸信息中介機構有條件備案試點工作方案》在業內流傳。根據方案,于今年下半年開展部分省(市)的試點備案工作,并于2020年在全國范圍內完成存量網貸機構的備案登記工作。文件中提出了試點網貸機構備案的十一項條件,主要包括以下內容:網貸機構將按照經營范圍劃分為單一省級區域經營和全國經營兩類,并需按照相應要求充實注冊資本金,繳納一般風險準備金和出借人風險補償金;增強網貸機構股東信息審查;不得開展自動投標及其他委托投標業務,且債權轉讓次數不得超過3次;出借人在同一/不同網貸機構的出借余額不得超過20萬元/50萬元,出借總余額超過5萬元的需提供資產或收入證明。

與此相映照的是,近期,你我貸、小贏網金、PPmoney網貸、積木盒子、恒信易貸、易利貸、投哪網等7家P2P平臺宣布增加注冊資本至5億元及以上。其中小贏網金、PPmoney網貸已完成實繳。對于備案試點工作方案,洋錢罐相關負責人表示,“單一省級區域經營網貸機構很大程度上取決于各地監管部門是否愿意支持轄區內開展P2P業務。而對于全國經營網貸機構,從繳納三金的要求和股東門檻的設立等要求可以看出,P2P行業的準入門檻大大提高,只有具備一定規模實力的平臺才能繼續運營下去。待備案試點方案正式公布,P2P平臺合規整改會有一個更為明確的方向。”

北京開啟新一輪行政核查 行業出清持續推進

4月中旬起,北京地區的東城、海淀、朝陽陸續開始新一輪的行政核查工作。據了解,本次行政核查由北京金融局統一協調,各地區金融辦帶隊進場核查,預計6月底結束。此外,4月25日,北京互金協會規范發展工作組召開會議,鼓勵網貸機構通過行業內整合、跨行業整合、機構內整合三種形式進行整合和優化。

5月6日,深圳市金融辦發布《深圳市P2P網絡借貸風險專項整治第一批自愿退出且聲明網貸業務已結清網貸機構名單的通知》,公示第一批71家自愿退出且聲明網貸業務已結清的網貸機構名單。此前,濟南互金整治辦公示首批6家退出的P2P網貸機構名單;貴州省地方金融監管局明確,取締20家長期停業的P2P網貸機構。

數據接入逐步完善

跟據1號文要求,完成行政核查的P2P平臺需分批逐步完成實時數據接入:統計監測數據應報送至“國家互聯網金融風險分析技術平臺網貸機構統計報送系統”,信息披露數據應披露在“全國互聯網金融登記披露服務平臺”。

月前,互金風險整治辦和網貸風險整治辦聯合下發《關于組織網絡借貸信息中介機構接人全國互聯網金融登記披露服務平臺的通知》,要求在前期合規檢查工作的基礎上,組織符合條件的網貸機構接入登記披露平臺,集中、規范開展信息披露和產品登記。據了解,山東省開始部署符合條件的網貸機構接入登記披露平臺。此外,中國互金協會登記披露平臺新上線項目信息查詢功能,公眾可通過登記披露平臺集中查詢網貸會員機構提供的融資項目關鍵數據(已脫敏)。

北京互金協會發布《關于在P2P網絡借貸機構統計報送系統報送信息的函》,要求轄區內網貸機構在4月10日前向國家互聯網應急中心發起接入申請,并于5月底前接入實時數據系統。北京金融監管局則召開實時數據接入推動會,13家業務規模在10億元以上的網貸機構被通知參加。

合規測評結果顯示:合規優秀的平臺(80分及以上)共26家,占測評總數的43.33%。其中,合規優秀的平臺(80分及以上)共26家,70分(含70分)至80分之間的平臺有33家;70分以下的平臺僅1家。

附60家網貸平臺線上端合規排行榜:

合規評分規則說明:

1、信息披露專欄指標2分,根據“暫行辦法”,網貸平臺應在官網設置信息披露專欄,公布平臺運營報告、實時數據以及備案信息、組織信息、審計信息;若沒有“信披專欄”,亦不披露相關內容的不得分。

2、信披得分指標10分。因合規評分中有關于備案的指標,故本項指標得分由平臺信息披露分數減去其中備案信息得分,再以比例計算。

3、禁止代銷基金/銀行理財/保險產品指標4分,只要平臺有銷售基金或銀行理財或保險產品本項指標不得分;若平臺將P2P業務和其他業務進行了拆分并進行獨立運營,本項指標3分。

4、禁止開展類資產證券化指標4分,《網絡借貸信息中介機構合規檢查問題清單》中,禁止開展類資產證券化或實現以打包資產、證券化資產、信托資產、基金份額等形式的債權轉讓行為,違反此項規定的(如開展以出借人所持債權作為質押的“凈值標”借款業務),本項指標不得分。

5、全部散標指標4分,北上廣多地互金協會要求平臺整頓“理財計劃”類產品,有計劃類、集合標產品,本項指標酌情扣分。

6、披露底層資產指標8分,發售計劃類、集合標產品且不披露底層資產的,本項指標酌情扣分。

7、禁止期限拆分指標14分,集合標、計劃類產品,如果有底層借款項目與產品期限不一致,本項指標酌情扣分。

8、流動性風險提示指標4分,《網絡借貸信息中介機構合規檢查問題清單》中要求,通過債權轉讓方式退出的產品需在產品名稱中標明持滿一定時間方可轉讓,并充分向出借人提示流動性風險并由出借人事先書面確認。

9、流動性管理指標8分,本項指標衡量平臺對流動性的控制,債權轉讓鎖定期過短、鎖定期內可以提前退出或“理財計劃”類產品到期系統自動發起債權轉讓退出,本項指標酌情扣分。

10、限額管理指標16分,個人、企業分別不得在同一平臺待還余額超過20萬元、100萬元,若有超額情況或存在與小額分散原則相悖的情況,包括歷史存量問題、共借人、殼公司借款等情況,本項指標酌情扣分。

11、銀行存管指標10分,其中銀行資金存管業務全部上線,本項指標加5分;對接的存管銀行通過中國互金協會資金存管系統通過測評,本項指標加5分。

12、信息系統安全認證指標4分,有公安部門出具的信息系統安全三級認證的,本項指標得4分;上海地區平臺有網絡借貸中介機構信息安全等級保護審核回執的,本項指標得3分;有測評機構出具的測評報告內容(僅有測評報告封面無效)的,本項指標得2分;未獲得信息系統安全三級認證或僅具有測評機構出具的信息安全等級保護測評結果通知書的,本項指標得0分。

13、增值電信業務許可證指標4分,電信業務許可證不是平臺網站的ICP備案,而是平臺申請的增值電信業務許可證(例如:粵B2-****)。(注:鑒于北京并未明確政策要求為增值電信業務許可證,故京B2-****或京ICP證***均給分,其他地區則嚴格要求為增值電信業務許可證。)

14、備案登記指標5分,因未有平臺獲得備案登記,故經營范圍包含“網絡借貸信息中介服務”的,本項指標得5分。

15、自查報告指標3分。已提交自查報告的平臺,本項指標得3分;暫未披露是否提交自查報告的平臺,本項指標不得分。

注:本次合規整改評分統計工作由網貸天眼人工統計,個別平臺簽訂了銀行存管協議、獲得了信息系統三級認證、增值電信業務許可證但是平臺沒有公布、沒有宣傳的或有遺漏,如有問題,請郵件與我們聯系。

聯系郵箱:research@p2peye.com

本次評分統計截止時間:2018年5月7日

馬同