科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

文 | Walter

35年。從中國第一支股票發行至今,過去了35年,經歷了從無到有,再到今天A股50萬億元的市場規模。中國股票市場的成長,也不過30多年的時間。

185天。2018年11月15日,正式宣布設立科創板,到2019年5月9日,科創板建立并且受理企業超過100家,過去了185天。

103家企業。他們募資金額從2.55億到105億,他們有計算機、通信和其他電子設備制造,也有軟件技術服務,他們匯聚在科創板有個共同的名字:科技創新型企業。

但是,中國的優秀互聯網企業,幾乎都是在美國上市,如今又迎來一波中國企業赴美IPO浪潮,國內的上市環境并不樂觀。科創板的出現,能不能拯救股市,留住那些出海的“少年”?

納斯達克雖好,未來誰敢獨自漂泊海外?科創板路還長,榮歸故里錦衣不夜行。

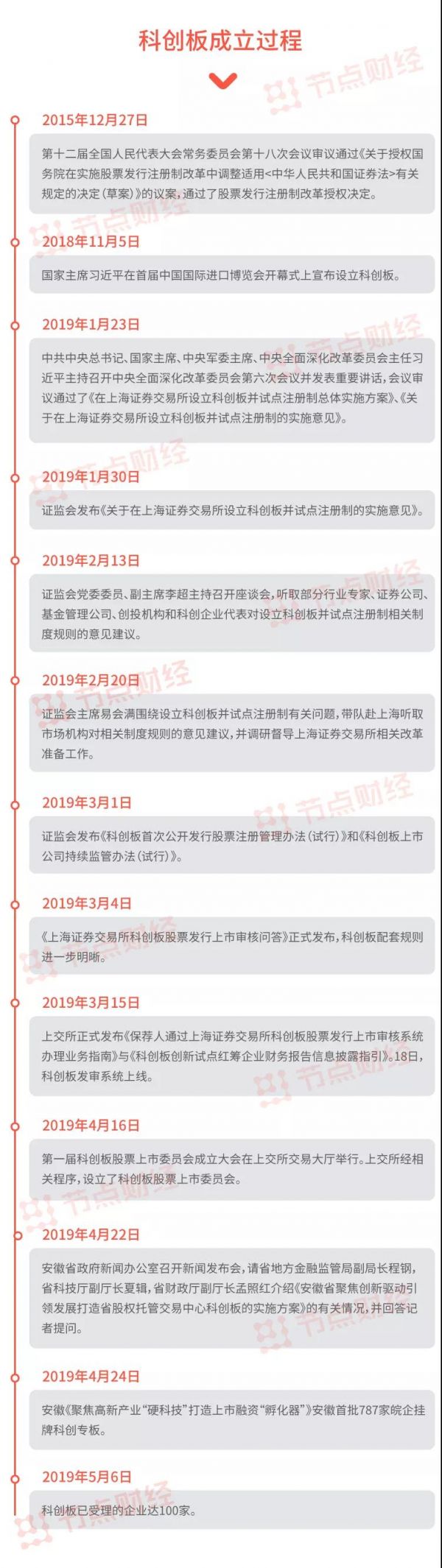

早在2015年12月27日,第十二屆全國人民代表大會常務委員會第十八次會議上,就審議通過了股票發行注冊制改革授權決定,這為科創板試點注冊制提供了法律依據。

2018年11月15日,首屆中國國際進口博覽會開幕式上正式宣布設立科創板。次年3月,上交所科創板法審系統上線,4月科創板股票上市委員會成立,截止到5月6日,科創板已受理企業突破100家。

修改完善后的《注冊管理辦法》共8章81條。主要內容包括:

一是明確科創板試點注冊制的總體原則,規定股票發行適用注冊制。

二是以信息披露為中心,精簡優化現行發行條件,突出重大性原則并強調風險防控。

三是對科創板股票發行上市審核流程作出制度安排,實現受理和審核全流程電子化,全流程重要節點均對社會公開,提高審核效率,減輕企業負擔。

四是強化信息披露要求,壓實市場主體責任,嚴格落實發行人等相關主體在信息披露方面的責任,并針對科創板企業特點,制定差異化的信息披露規則。

五是明確科創板企業新股發行價格通過向符合條件的網下投資者詢價確定。

六是建立全流程監管體系,對違法違規行為負有責任的發行人及其控股股東、實際控制人、保薦人、證券服務機構以及相關責任人員加大追責力度。

修改完善后的《持續監管辦法》共9章36條。主要內容包括:

一是明確適用原則。科創板上市公司(簡稱科創公司)應適用上市公司持續監管的一般規定,《持續監管辦法》與證監會其他相關規定不一致的,適用《持續監管辦法》。

二是明確科創公司的公司治理相關要求,尤其是存在特別表決權股份的科創公司的章程規定和信息披露。

三是建立具有針對性的信息披露制度,強化行業信息和經營風險的披露,提升信息披露制度的彈性和包容度。

四是制定寬嚴結合的股份減持制度。適當延長上市時未盈利企業有關股東的股份鎖定期,適當延長核心技術團隊的股份鎖定期;授權上交所對股東減持的方式、程序、價格、比例及后續轉讓等事項予以細化。

五是完善重大資產重組制度。科創公司并購重組由上交所審核,涉及發行股票的,實施注冊制;規定重大資產重組標的公司須符合科創板對行業、技術的要求,并與現有主業具備協同效應。

六是股權激勵制度。增加了可以成為激勵對象的人員范圍,放寬限制性股票的價格限制等。

七是建立嚴格的退市制度。根據科創板特點,優化完善財務類、交易類、規范類等退市標準,取消暫停上市、恢復上市和重新上市環節。

(以上內容來自證監會)

新華網發文:“在上交所設立科創板并試點注冊制,對于完善多層次資本市場體系,提升資本市場服務實體經濟的能力,促進上海國際金融中心、科創中心建設具有重要意義,同時也為上交所發揮市場功能、彌補制度短板、增強包容性提供了至關重要的突破口和實現路徑。”

01科技創新企業爆發

大部分爆發式增長的科技創新企業,要么繼續燒錢,要么等死。

2014年,“大眾創業,萬眾創新”的雙創浪潮席卷而來。

一時間,各地創新產業園區紛紛拔地而起,孵化出一大批科技創新型企業。

從國家統計局公布出的信息來看,直到2013年之前,中國的企業法人數量增長緩慢,甚至出現了下降趨勢,但是進入2014年,中國企業法人數量開始迅速增長,并且從曲線斜率來看,增速還在逐年提高。

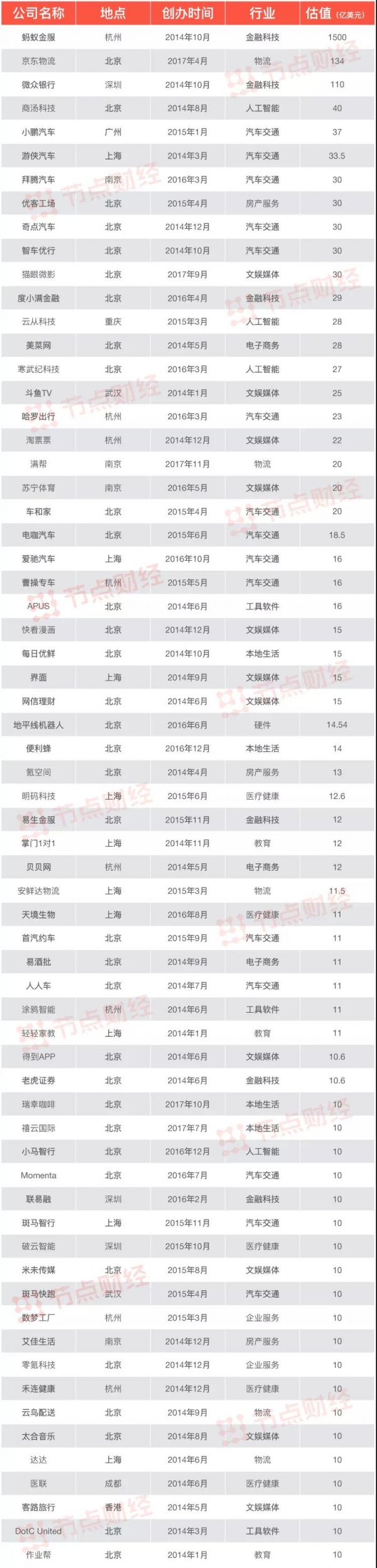

2014年之后成立的中國獨角獸企業一覽表。

2014年之后成立的企業中,共出現65家獨角獸企業。如此多的獨角獸,得益于政策的促進和資本市場的催發。

2014年前后,也恰逢資本市場膨脹時期。一大批投資機構的出現,也帶來了一些問題,一紙PPT即可拿到融資也不是天方夜譚;企業估值盲目走高,一二級市場估值倒掛問題出現,而且情況越來越嚴重。

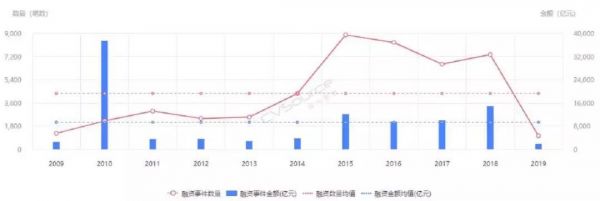

2013年開始,中國投融資事件的數量和總規模逐步提升,到2015年達到峰值,2016年之后開始下降(數據來源:投中數據)。

從2015年之后,資本開始轉入寒冬。投融資事件數量和規模都開始下滑。

曾經資本漫灌的時代逝去之后,基金開始收緊自己的口袋,有的是出于謹慎,有的是真的沒錢了。深創投董事長倪澤旺在一次大會上的發言讓人難過:

“投資人的錢,大概率是收不回來的。指望IPO基本不可行。去年,一級市場內項目投資數量超過1萬個,但A股上市才105家,加上去香港、美國的不超過200家。如果大家尋求IPO退出,幾率只有1%-2%。”

有人打了個比方,現階段國內VC/PE行業的退出格局是:10% 能IPO ,10%能并購退出,20%會死掉,60%在發展中,當然這可能還是對于頭部機構來說。

Pre-ipo在過去兩年,也被證偽。

大批企業和被套牢的PE們一樣尷尬。他們大部分在早期仍無法實現盈利,面臨的選擇有兩個,要么繼續燒錢,要么等死。

然而中國A股上市有明確規定:

“最近3個會計年度凈利潤均為正數且累計超過人民幣3000萬元;最近3個會計年度經營性活動產生的現金流量凈額累計超過人民幣5000萬元,或最近3個會計年度營業收入累計超過人民幣3億元”。”

審核是不可能通過審核的。即便滿足上市條件,漫長的排隊時間更是一道天然門檻。也許破產的消息會比過審的消息來得更早。

想要活下去,怎么辦?

02中國企業出海浪潮

中國企業赴美上市的一萬個理由。

2000年前后,中國第一波互聯網科技浪潮下,涌現出以四大門戶和阿里巴巴、百度等為首的一大批優秀互聯網企業。然而,嚴格的上市規定,讓這些企業在國內上市吃了閉門羹。最終只能紛紛選擇國外資本市場,得以續命。

今天,我們又在迎來新一波中概股出海的浪潮。

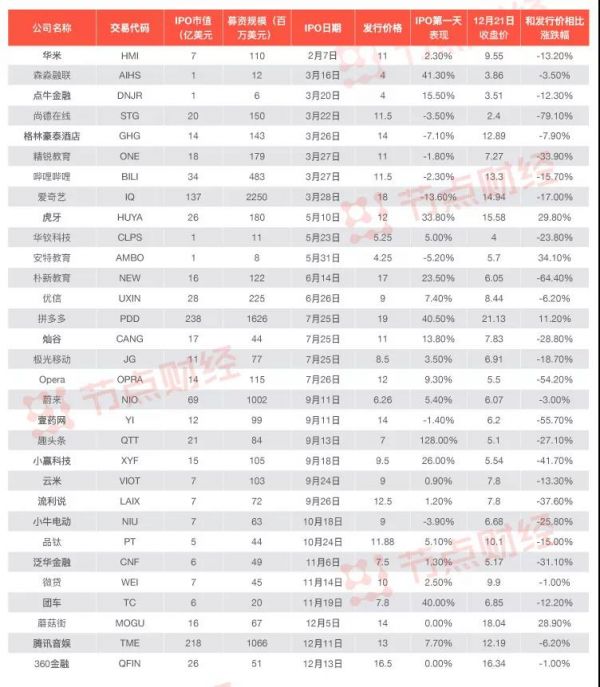

中國企業赴美上市,分別在2010年和2018年迎來兩次高潮。2010年有20家,2018年有33家,預計2019年會有超過40家中國企業赴美上市。

據統計,2018年中概股赴美IPO的企業共計33家,創歷年新高。除去SPAC形式上市之外,31家公司共計募資89億美元。

納斯達克亞太區主席麥柯奕(BobMcCooey)表示:“看起來今年將有超過40家中國公司赴美IPO。因此2019年可能是有史以來最強勁的一年。”

今年迄今為止,已有12家來自亞太地區的公司在納斯達克上市,包括富途證券的母公司富途控股(FHL.US)等。這些公司通過IPO總計籌資7.77億美元。

除SPAC形式外,2018年中國赴美上市有31家企業,其中有13家企業是在2014年之后成立,占比超過40%(節點財經整理,數據來自騰訊新聞)。

2018年中國公司赴美上市的31家企業中,首日破發的企業占比超過四分之一,可見市場上,盡管大部分企業估值開始回歸理性,但是企業估值偏高的余波仍在。

中國公司赴美上市,原因有很多。

瑞圖生態董事長李恒芳在談到為什么選擇赴美上市時說過,“我一直認為美國的資本市場比較成熟,規則也很標準,可能我這個人懶,我不想去琢磨新的規則,我更希望集中精力做業務,而不是研究規則,所以可能是因為這個,更成熟的資本市場可能更有利與這家企業長期的發展。”

美股的流動性好、上市標準低和審批時間短等都是企業選擇在美股上市的重要因素。

另外,則是出于企業自身的健康發展考慮。

“我們自己的盤子還比較小,人數很少就能把我們的水攪動很大,這逼著我們把自己的盤子做大做實。”為了企業在早期能有一個健康的發展環境,“盤子”更大的美股市場也許是更好的選擇。

總結來說,選擇赴美IPO,主要原因在于兩個:

外部來說,美股市場規模更大,中石油、中石化這樣需要巨大資金的企業,只能選擇赴美;

另一方面,則是對于新興的科技互聯網企業,尤其是處在非盈利階段的企業,國內尚沒有適合他們上市的環境。

當然也不排除一些企業赴美IPO,是為了給自己企業背書。

03科創板來了

科創板會不會成為我們自己的納斯達克?

如何把中國的優秀企業留在本土市場?科創板注冊制也許可以。

從2018年提出在上交所試行科創板至今,過去不過短短半年。

從2018年11月5日宣布設立科創板至今,半年時間內相關的政策和落地執行一覽。

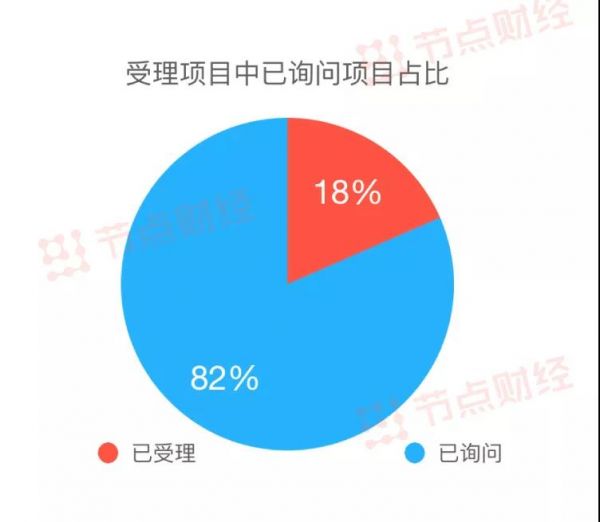

據上交所公開信息顯示,截止到5月9日,科創板累計受理項目達到103家,其中已問詢項目84家。累計融資金額達到1015.55億元。

上交所在答記者問的過程中,提到“從數據測算看,50萬資產門檻和2年證券交易經驗的適當性要求是比較合適的。現有A股市場符合條件的個人投資者約300萬人,加上機構投資者,累計交易占比超過70%。總體上看,兼顧了投資者風險承受能力和科創板市場的流動性。”

同時,上交所也提示中小投資者可以通過公募基金等產品參與科創板。然而,T+0機制也明確未被納入業務規則之中。

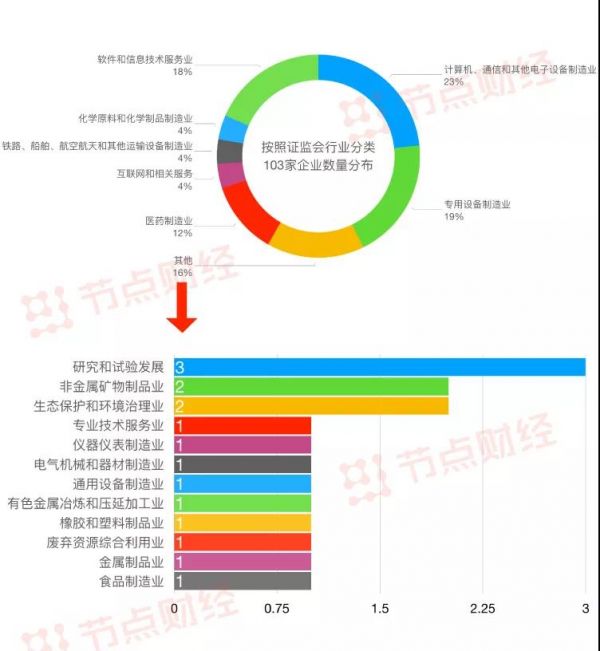

我們來總結一下這103家企業的特征。

計算機、通信和其他電子設備制造業占比最高。

據統計,受理的103家企業中,按照證監會行業分類,計算機通信和其他電子設備制造業有24家,占比最高,占到23%;專用設備制造業有20家,占比19%;軟件和信息技術服務業有19家。

可見,互聯網科技企業是這次科創板的主色調。

科創板受理企業中北京企業占比最高。

受理的103家企業中,有24家企業來自北京,江蘇有18家,上海有15家,廣東有14家,其中包括深圳8家,廣州2家,梅州2家。

企業募集資金額集中在5-10億元區間。

從募資金額分布來看,103家企業募資金額集中在15億元以下。除了中國鐵路通信信號股份有限公司募資金額達到105億元以外,第二高的杭可科技募資金額不到前者的一半。

除此之外,鑒于之前提到的規則問題,上交所也會提供配套服務。例如進行科創板會員業務培訓等事宜。地方上其他城市,也都發起了一些針對科創板的行動。

科創板的出現,對于低糜的市場,也許是一支強心劑。

機會不只是給企業,對于投資機構來說,科創板上市也許能幫他們找到合適的“接盤俠”。

04暴露的問題

機會往往與問題相伴,中國從來不缺投機者。

當然,機會往往與問題相伴。

突擊入股。

科創板上市申報前6個月入股的行為,如新增股東、老股東增資擴股等,都視為突擊入股。

據統計,科創板受理的上百家企業中,有27家存在突擊入股的現象。大部分突擊入股的出資方為創投機構,包括順為資本、深創投等知名投資機構。這并不代表他們多么看好科創板,更大的可能是為上市紅利而來。

抽血效應。

科創板的出現,會吸納一大批資金。上交所曾表示,現有可投資A股的公募基金均可投資科創板股票。據估算,這大約是一個4萬億的市場。正如企業主們口中所說,A股市場的盤子還不大。科創板開市勢必意味著對其他股的抽血效應。

5月6日科創板公布信息,受理企業突破100家。或許是一個黑色的巧合,同一天,A股市場大跌。滬指大跌5.58%,跌破3000點,兩市超過100只個股跌停。

墊資開權限。

按照科創板的規則要求,開通科創板股票交易權限需要此前20個交易日日均資產不低于50萬元。但是在巨大的上市紅利預期的驅動下,為獲得交易權限的一些不理性的中小投資者開始想辦法通過“墊資”,以此來獲取交易權限。

科創板作為一塊“試驗田”,自然是出于良好的動機。但是總不乏投機倒把的投機者出現。迫切尋找投資機會的散戶和缺乏經驗的管理人往往是最好的接盤俠。

回顧A股的歷次擴容,都像是一次次試錯。距離1984年中國第一支股票發行,不過35年;而1990年上交所、深交所成立至今,也不過近30年。隨著中美貿易關系日漸緊張,無論是激勵創新,還是之后科創板的建立,都可以看到我們擺脫依賴,爭取更多主動權的決心。

“這一次不會是彎路了吧”,所有人都這樣希望。

節點財經