科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

摘要2021年歐洲天然氣經歷了歷史性行情:在2007-2020年的14年間,歐洲天然氣基準價荷蘭天然氣TTF價格中樞為19EUR/MWh,一般波動區間為10-25EUR/MWh。2021年,TTF從年初的19.58EUR/MWh上漲至202

摘要

2021年歐洲天然氣經歷了歷史性行情:在2007-2020年的14年間,歐洲天然氣基準價荷蘭天然氣TTF價格中樞為19EUR/MWh,一般波動區間為10-25EUR/MWh。2021年,TTF從年初的19.58EUR/MWh上漲至2021年12月21日的最高點180.68EUR/MWh,最大漲幅超過8倍。

供應的全方位短缺是導致價格暴漲的主要原因:歐洲天然氣對外依存度高達90%。2021年歐洲本土產量因檢修、關停產能等原因大幅下滑。管道氣方面,俄羅斯與歐洲在烏克蘭、北溪二號等問題上沖突不斷,且其加大了對中國和土耳其出口,疊加俄羅斯本土需求增加,導致俄羅斯對西北歐管道氣供應下滑近10%。LNG方面,2021年全球液化裝置產能大規模檢修,近6%的產能下線。亞洲高溢價驅動北美與中東增加對亞太地區出口、減少對歐出口。超低位庫存對歐洲氣價施加了額外壓力。

天氣因素短期內刺激需求,但影響有限:2021年4月的寒潮刺激了取暖需求,而可再生能源發電量的階段性萎靡亦對天然氣需求有短期促進,但2021年歐洲天然氣消費量的增長更多是對2020年低基數的修復,與疫情前2019年相比,需求并無顯著增長。

采暖季結束后價格將回落,但長期供需緊平衡格局難以改變:短期,歐洲本土產量回升,俄羅斯管道氣供應小幅恢復,全球液化產能檢修量下降,歐亞價差有利于LNG流入歐洲;同時,采暖季接近尾聲,高氣價抑制工業、電力端需求,歐洲天然氣價格將回落。長期,歐洲“脫煤”決心猶在,對天然氣發展態度積極,天然氣在電力調峰、工業燃料、城燃取暖等多個方面仍扮演重要角色。同時,歐洲供給側受制于人的狀況難以改變,而歐洲在管道氣與LNG貿易上都面臨更激烈的競爭。因此,供需緊平衡的格局預計將長期維持,歐洲天然氣價格重心仍將上移。

風險因素:地緣政治,極端天氣

目錄

一、歐洲天然氣歷史價格回顧

1、2021年歐洲天然氣價格最高漲幅超8倍

2、前10年歐洲天然氣價格波動穩定

二、2021年歐洲天然氣暴漲,供應緊缺是主因

1、歐洲產能衰竭,2021年本土供應大幅減少

2、歐洲天然氣消費對外依存度持續提高

3、俄羅斯對歐洲管道氣供應大幅下滑

3.1、俄羅斯本土需求上升,限制俄羅斯出口

3.2、2021年俄羅斯對西北歐輸氣量大幅下降

3.3、2021年俄羅斯增加對中國土耳其的出口,分流西北歐資源

3.4、地緣政治因素與貿易方式對天然氣供應造成擾動

4、其余地區對歐洲管道氣供應小幅上升

5、歐洲LNG供應亦出現下滑

5.1、部分國家因檢修減少對歐洲LNG出口。

5.2、歐亞對全球LNG進口資源爭奪愈發激烈

6、超低位庫存對供給造成額外壓力

三、天氣因素短期刺激需求,但影響不如供給側

1、2021年4月寒潮推動取暖需求大幅上升

2、可再生能源發電不穩定,短期增加天然氣需求

3、電力部門天然氣總需求并未上升

4、天然氣總需求未出現明顯提升,供給減少才是主因

四、供需緊平衡將成為歐洲市場常態

1、短期供給側情況或能得到改善

1.1、本土產量下降情況或暫時停止

1.2、俄羅斯管道氣供應仍存在較大不確定性

1.3、液化產能有所回升,但競爭同樣激烈

2、高氣價抑制終端需求

2.1、高氣價促進煤炭反向替代天然氣

2.2、取暖季已過大半且天氣有望保持溫和

2.3、高氣價壓制工業需求

3、采暖季后價格或能回落,但供需緊平衡狀態將保持

正文

一、歐洲天然氣歷史價格回顧

1、2021年歐洲天然氣價格最高漲幅超8倍

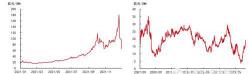

2021年天然氣價格迎來了世紀大漲,歐洲天然氣基準價荷蘭天然氣價格TTF從年初的19.58 EUR/MWh上漲至2021年12月21日的最高點180.68 EUR/MWh,最大漲幅超過8倍;截至1月31日價格為85.05 EUR/MWh,價格雖較最高點腰斬,但仍高出2021年年初價格近3倍。

具體看,價格走勢分四個階段,其中上漲最大的兩次是8-10月和11-12月:1)第一階段,2-7月緩慢上漲,價格從15 EUR/MWh上漲至40 EUR/MWh,漲幅超1.5倍;2)第二階段,8-10月,第一輪加速上漲,價格從40 EUR/MWh最高上漲至120 EUR/MWh,最大漲幅近2倍,而后回落至70 EUR/MWh;3)第三階段,11-12月,第二輪加速上漲,價格從70 EUR/MWh最高上漲至180 EUR/MWh,最大漲幅超2倍;4)第四階段,1月至今,價格大幅回落后震蕩,價格從180 EUR/MWh大幅回落至90 EUR/MWh。

2、前10年歐洲天然氣價格波動穩定

TTF自2007年上市以來,在2007-2020年的14年間,價格中樞為19 EUR/MWh,最大值為30.5 EUR/MWh,最小值為3.6 EUR/MWh,一般波動區間為10-25 EUR/MWh。

其中,2007年-2008年價格上行,主要是需求主導走勢,跟隨其他能源價格上行。2008-2009年價格下行,主要因全球金融危機導致需求大幅下行,市場情緒崩塌。2010-2013年價格上行,主要因:1)金融危機后全球經濟復蘇,2)歐洲加快了對核電和煤電的替代,促使天然氣需求快速增長,3)2012-2013年出現極端天氣,階段性影響供應。2014-2016年價格震蕩下行,主要因頁巖氣供應增加明顯,導致美國對歐洲的LNG出口顯著增長,地區供需失衡。2017-2018年價格震蕩上行,主要因全球經濟增長和煤-氣轉換加快,需求明顯上升。2019-2020年價格大幅下行,其中2019年因全球其他地區需求較弱,而中東和美國都增加了對歐洲LNG供應,導致供應過剩;而2020年則因疫情導致需求大幅下滑,供需缺口擴大。2021年價格上行,主要因疫情后需求復蘇快于供應,同時各國加快綠色能源轉型,疊加供應遭到地緣政治的擾動出現緊張。

二、2021年歐洲天然氣暴漲,供應緊缺是主因

1、歐洲產能衰竭,2021年本土供應大幅減少

歐洲天然氣產能已進入衰竭狀態。歐洲的天然氣已探明儲量在2003年達到峰值,于2006年后持續下滑。2020年,歐洲的天然氣已探明儲量約為86.15萬億立方英尺,較峰值下降60%,目前占全球已探明儲量的比重僅為1%。

歐洲天然氣產量亦逐步減少。OECD歐洲成員國天然氣產量于2005年達到峰值后開始下滑,近15年的年度平均同比增長率為-2.87%。 2020年,OECD歐洲成員國天然氣產量約為2021億立方米,較2005年下降超過三分之一,僅占2020年全球總產量的5%左右。 伴隨著產能的下滑,歐洲的天然氣產量亦快速下降。

挪威、荷蘭及英國為歐洲最主要的產氣國。IEA數據顯示,2020年三國天然氣產量占OECD歐洲成員國天然氣總產量的近90%,其中挪威產量占比近半,英國、荷蘭合計占比近40%。

2021年挪威產量基本保持穩定。2021年前11個月,挪威天然氣產量累計值為1042.9億立方米,較2020年同期小幅上升2%,較2019年同期基本持平,產量總體保持平穩。2021年上半年挪威產量為五年來同期最低水平,主要因挪威油氣生產巨頭Equinor旗下的Hammerfest LNG液廠關停以及Peregrino油田檢修,進入下半年后,隨著新氣田投入生產及Johan Sverdrup氣田的增產,挪威天然氣產量逐步恢復。

2021年英國及荷蘭天然氣產量大幅下降。2021年前11個月,荷蘭天然氣產量累計值約為174.9億立方米,較2020年同期下滑超過9%,較2019年同期大幅減少35%。 2021年前11個月,英國天然氣產量累計值約為260.1億立方米,較前兩年同期均下降近19%,英國產量下降的主要原因是北海油氣田檢修。 歐洲本土供應減少的情況在2021年進一步加劇。

2、歐洲天然氣消費對外依存度持續提高

歐洲天然氣消費對外依存度高。雖產量下降,歐洲天然氣消費大體維持平穩。2019年歐盟成員國合計消費約4921億立方米天然氣,較2010年的峰值下降近10%,但仍高于2000年水平。由于本土產量難以滿足消費需求,歐盟的天然氣進口依存度不斷升高,2019年的進口依存度接近90%,遠高于2000年的60%。而按進口類型來看,管道氣進口長期占據主導地位,進口量占比一度超過90%;近年來,LNG的進口量占比有所上升,2020年LNG的進口量占比為25%左右。

俄羅斯為歐洲最大天然氣進口渠道。2020年,歐盟成員國合計從俄羅斯進口約1526.5億立方米天然氣,占總進口量的38%,從俄羅斯進口的天然氣占總消費量的近30%。從管道氣進口來看,歐洲管道氣進口主要有俄羅斯、挪威及北非三大渠道,其中,俄羅斯為最大的管道氣供應者,輸氣量占歐洲地區管道氣進口量的40%以上。俄羅斯供應對于穩定歐洲天然氣市場至關重要。

歐洲LNG進口來源較為分散。歐盟進口LNG的來源較為多樣化,2020年歐盟成員國合計進口846.62億立方米LNG,其中近20%來自卡塔爾,近18%來自尼日利亞,美國與俄羅斯的占比均超過16%。

3、俄羅斯對歐洲管道氣供應大幅下滑

2021年俄羅斯天然氣產量回升至疫情前水平。Gazprom為俄羅斯國內的天然氣壟斷巨頭,其天然氣產量占俄羅斯全國天然氣產量70%以上。2021年Gazprom共生產5148億立方米天然氣,較2020年增加622億立方米,增幅近15%,較2019年小幅增長約3%。

3.1、俄羅斯本土需求上升,限制俄羅斯出口

2021年Gazprom對俄羅斯本土天然氣市場的供應量為2578億立方米,占其總產量的約50%,較2020年增加了319億立方米,增幅近14%;較2019年增加 了近200億立方米,增幅約為8%,對國內供應增幅大于產量增幅,對本土的供應量為自2013年來的最高值。

2020-2021年北半球經歷了一個偏冷的取暖季,在此次取暖季中,Gazprom從其地下庫存向俄羅斯本土提供了累計606億立方米天然氣,為歷史最高值。取暖季結束后,Gazprom在俄羅斯本土的庫存余量僅為117億立方米,若要在新的取暖季前達到該公司預設的726億立方米的庫存目標,2021年二季度與三季度Gazprom需向其本土存庫注入近610億立方米天然氣,注入量同樣為歷史最高值。在本土需求的擠壓之下,俄羅斯出口增長的上限受到限制。

2021年俄羅斯天然氣出口量小幅增長,但仍低于疫情前水平。2021年俄羅斯對外出口天然氣2035億立方米,同比上升2%,但與2019年同期相比減少了近164億立方米。

3.2、2021年俄羅斯對西北歐輸氣量大幅下降

俄羅斯對歐洲供應運力充足。作為歐洲管道氣的最大供應國,俄羅斯主要通過北溪一號、亞馬爾-歐洲以及烏克蘭通道三個渠道向西北歐輸送管道天然氣。根據運營商Gazprom的數據,北溪一號每年的運力上限為550億立方米,亞馬爾-歐洲通道的運力上限為329億立方米/年,而根據Gazprom 2019年與烏克蘭當局簽訂的協議,Gazprom預定了2021至2024年烏克蘭通道400億立方米/年的運力。三條運輸渠道總運力約為1280億立方米/年。

2021年俄羅斯對西北歐輸氣量減少。2021年全年,俄羅斯累計通過三大通道向西北歐輸送1031.23億立方米天然氣,同比下降約9.4%,較2019年全年下降近25%。2021年1-7月,俄羅斯通過三大渠道向西北歐輸氣近643億立方米,基本與2020年同期持平,但較2017-2019年同期均減少超100億立方米。自2021年8月起,俄羅斯開始對西北歐減供;與此同時,歐洲天然氣價格進入快速上升通道。按照以往經驗,9月下旬起,俄羅斯將增加對歐供給量以保障其冬季取暖需求。但自2021年9月末起,俄羅斯通過三大渠道向西北歐輸氣量再次出現下滑。2021年10至12月,俄羅斯累計通過三大渠道向西北歐輸氣約232.5億立方米,較2020年同期下滑近21%,較2019年同期下降超過三分之一。

全年來看,俄羅斯通過北溪一號向歐洲輸送550億立方米天然氣,基本達到其運力上限;通過亞馬爾-歐洲渠道輸送約200億立方米天然氣,僅為運力上限的60%;通過烏克蘭通道輸送超390億立方米天然氣,接近其預定輸送量。

3.3、2021年俄羅斯增加對中國土耳其的出口,分流西北歐資源

2021年中國進口俄羅斯天然氣增加近兩倍。中俄天然氣管道于2019年末正式投入使用,2021年,中國累計從俄羅斯進口管道天然氣約754萬噸,折合約105.5億立方米,較2020年同期增長近兩倍。

2021年俄羅斯對土耳其出口增長近一倍。俄羅斯主要通過Blue Stream與Turkstream兩條管道向土耳其出口天然氣。2021年前11個月Gazprom對土耳其天然氣出口量較2020年同期增長了83.7%。2020年全年土耳其累計從俄羅斯進口管道天然氣155.7億立方米,若按照此比例線性推算,預計2021年全年俄羅斯向土耳其出口管道天然氣約286億立方米,較2020年增加約130億立方米,較2019年增加近140億立方米。

與2019年相比,2021年俄羅斯向中國和土耳其出口管道氣增加近240億立方米,占2021年俄羅斯總出口量的11%。在總出口量略有下滑的情況下,俄羅斯向西北歐輸送的天然氣數量不可避免地出現下滑,西北歐地區在管道氣進口上亦面臨愈發嚴峻的競爭。

3.4、地緣政治因素與貿易方式對天然氣供應造成擾動

俄羅斯疑因北溪二號對歐施壓。在北溪一號取得大成功后,Gazprom于2017年4月與一眾歐洲油氣巨頭簽訂了北溪二號項目的協議,項目于2018年9月正式開工。但進入2019年后,美國開始對北溪二號相關的公司進行制裁。2021年中旬德國前總理默克爾訪美后,美德在北溪二號相關問題上達成共識,拜登政府宣布解除制裁,隨后俄方宣布北溪二號預計將在九月末完工。然而,隨著十月末默克爾的離任,德國新政府對于北溪二號的態度發生轉變,11月德國當局對于北溪二號正式運營所需的文件加以阻撓。從時間點上看,俄方于8月初、9月末以及10月末三次對歐減供,疑似通過減供對歐洲就北溪二號問題施加壓力。

俄烏沖突對俄歐天然氣貿易造成擾動。進入2021年后,俄烏邊境多次擦槍走火。從天然氣貿易的角度來看,烏克蘭通道是俄羅斯對歐出口天然氣的重要渠道,巔峰時期運力超過1200億立方米/年,烏克蘭收取了大量過路費。隨著俄烏關系的惡化,俄羅斯通過烏克蘭通道向歐洲輸送的天然氣逐步減少,2021年總輸氣量不足巔峰時期的三分之一,而北溪二號的通過將使烏克蘭的地位進一步邊緣化。因此,烏克蘭疑似通過擴大化俄烏沖突以影響北溪二號,進而保住自己在歐洲能源供應格局里的地位。

俄羅斯顯著減少2021年對歐天然氣現貨供應。在供應緊張的情況下,供應商一般優先保障長協供應,而收緊現貨供應,與亞洲的高長協比例不同,歐洲此前偏愛于現貨采購。IEA數據顯示,2018年中國管道氣進口幾乎全部由長協鎖定,LNG進口中24%為現貨,日韓進口的長協占比均接近90%;而歐洲進口中現貨占比超過25%。Gazprom通過Electronic Sales Platform向歐洲地區提供天然氣現貨。2019年前10個月,Gazprom累計向歐洲地區提供約1.33億MWh現貨,全部在當年供應至歐洲。2021年前10個月,Gazprom累計僅向歐洲提供0.75億MWh現貨,不及2019年同期的60%,且在當年供應至歐洲的現貨僅有888萬MWh,不足當年簽約量的12%,較2019年同期下降超93%。從9月起,俄羅斯停止向歐洲地區提供天然氣現貨,現貨供應量的下滑對于歐洲地區的供應狀況雪上加霜。

4、其余地區對歐洲管道氣供應小幅上升

除俄羅斯外,歐洲大陸的主要管道氣供應國為挪威、阿爾及利亞與利比亞。2021年,挪威累計向歐陸供應管道氣約1154億立方米,較疫情前的2019年增加約67.45億立方米,小幅上升約6%。北非二國累計向歐洲供應管道氣約378億立方米,較2019年增長近40%,但其基數較小,增長約110億立方米。與2019年相比,2021年俄羅斯向西北歐供應的管道氣減少近335.75億立方米,俄羅斯供應下降造成的缺口無法完全被其他供應者填補。

5、歐洲LNG供應亦出現下滑

2021年全球天然氣液化產能下降,影響LNG出口能力。2021年全球有近2400萬噸的天然氣液化產能因檢修或停產等原因下線,下線產能占總產能的5.9%。澳大利亞的液廠產能受檢修停產的影響最大,其次為挪威及尼日利亞。

2021年歐洲地區LNG進口量同比下降明顯。2021年前9個月,歐洲主要LNG進口國累計進口量約為4206萬噸,較前兩年同期均下降超過15%。進入10月后, 歐洲LNG進口量出現反彈,但全年總進口仍同比下滑近9%,較2019年減少近16%。從進口來源看,2021年對歐洲出口LNG數量下滑最大的三個國家是挪威、卡塔爾以及尼日利亞。Eurostat數據顯示,2021年前11個月,歐盟成員國從以上三國進口的LNG數量各自減少14-23億立方米。

5.1、部分國家因檢修減少對歐洲LNG出口。

挪威LNG液化產能幾乎完全下線。Rystad Energy的數據顯示,2021年每個月挪威都有40-50萬噸的LNG液化產能處于停工狀態,因此,2021年挪威的LNG出口處于停滯狀態。2021年全年挪威對外出口LNG約13萬噸,不及往年一個月的出口量。而2021年前11個月,歐盟從挪威進口的LNG數量較2020年同期下滑超過60%,較2019年同期下滑超過70%。

尼日利亞也受液化產能下線影響。根據Rystad Energy的數據,2021年尼日利亞液廠停工檢修的節奏與數量基本與挪威一致。2021年全年尼日利亞對外出口的LNG數量較前兩年均下滑了18%。2021年前11個月,歐盟從尼日利亞進口的LNG數量較2020年同期減少了約18.91億立方米,同比下降近13%,較2019年同期下降了近24%。尼日利亞減產的影響弱于挪威。

俄羅斯對歐LNG出口因多重原因減少。Rystad Energy的數據顯示,俄羅斯本土液廠在2021年7月和8月進行了較大程度的檢修停工,導致7月、8月俄羅斯的LNG出口量環比分別下降了約20%和33%。在9月檢修結束后,俄羅斯LNG出口量迅速反彈,環比上升近85%。自7月俄羅斯對歐盟LNG出口環比下滑55%后,俄羅斯向歐盟出口的LNG數量一直保持低位;9月俄羅斯向歐盟出口的LNG數量并未隨總出口量反彈,反而進一步下降,直至10月初俄羅斯總統普京發話不以能源作為武器后,俄羅斯對歐出口LNG數量才開始回升,但2021年前11個月仍同比減少近8%。與管道氣出口相同,俄歐政治上的摩擦影響了俄對歐LNG出口。

5.2、歐亞對全球LNG進口資源爭奪愈發激烈

東北亞和歐洲是全球LNG貿易的主要流向地。澳大利亞、卡塔爾、美國以及俄羅斯是世界上最主要的LNG出口國,根據BP數據,2020年該四國LNG出口量占全球LNG出口量近65%,其中澳大利亞與卡塔爾各占約22%,美國占12.6%,俄羅斯占8.3%。澳大利亞的LNG極少流入歐洲,而中東與北美國家則在貿易選擇上更為靈活,以亞太地區與歐洲為主要出口地。BP數據顯示,2020年中東地區出口 的LNG近42%流入東北亞地區,近24%流入歐洲;而2020年北美出口的LNG近25.5%流入東北亞地區,近40.9%流入歐洲。

東北亞地區天然氣價格長期保持高位,利于吸引更多LNG進口資源。在國際LNG貿易上長期存在“亞洲溢價”,即亞洲地區天然氣進口價相對高于其他地區。2020年11月初至2021年1月末,JKM–TTF近月合約價差維持高位,最高時曾超過10美元/百萬英熱單位。2021年的價差平均值超過2020年一倍以上。

東北亞地區天然氣消費與進口均大幅增加。2021年前11個月,我國天然氣表觀消費量累計為3291億立方米,同比增長約15%。2021年前11個月東北亞地區(中國、日本、韓國)的LNG進口量同比增長近11.6%。消費量與進口量大幅上升的背后反映出東北亞地區天然氣需求的旺盛,而旺盛的需求又主要受較快的經濟恢復速度以及炎熱的夏季等多方面因素的影響。

東北亞地區爭奪氣源。2021年前11個月,中東地區向東北亞出口的LNG數量較2020年同期增加了508.1萬噸,增幅接近15%,較2019年同期增加近6%。同期,歐盟從卡塔爾進口的LNG數量則同比減少了近102萬噸,同比下降超過8%, 較2019年同期減少近34%。2021年前11個月歐盟從北美地區(美國+特立尼達與多巴哥)進口的LNG數量同比小幅下降4.2%;但同期北美向東北亞地區出口的LNG則增加了超過960萬噸,增幅高達75%。由于價格不占據優勢,歐洲在與東北亞地區的競爭中處于劣勢。

6、超低位庫存對供給造成額外壓力

庫存是供需平衡的調節器,作為供應蓄水池的它往往承擔了提供額外供應的任務。然而,2021年歐洲天然氣庫存處于近年來最糟糕的狀態。2021年年初,GIE歐洲天然氣庫容率為73.78%,高于近五年均值,但經歷一個寒冷的取暖季后,歐洲的天然氣庫存狀況迅速惡化,從5月末起,GIE歐洲天然氣庫容率跌至五年來最低位,并保持至年底。新的取暖季開始前,GIE歐洲天然氣庫容率僅為77%左右,比往年同期水平低10%-20%不等。歐洲最大儲氣設施Rehden庫由Gazprom運營,但在上一個采暖季結束后,該庫的庫存一直未能得到補充,庫存量不足45億立方米,創下歷史新低。

2021年歐洲天然氣庫存呈現去庫快而補庫慢的情況。從庫容率變化的角度來看,在采暖季(1月至3月)中,2021年GIE歐洲天然氣庫容率的平均環比變化值為-3.64%,去庫速度為近年來第二快,與第一名相差無幾。正常來說,四月份起歐洲地區的天然氣庫已陸續進入補庫期,但2021年4月歐洲地區遭遇一波寒冷天氣,庫存再度下降。而在隨后的補庫期(4月末至10月末),GIE歐洲天然氣庫容率的平均環比變化值為1.85%,補庫速度為近五年來第二慢。

三、天氣因素短期刺激需求,但影響不如供給側

1、2021年4月寒潮推動取暖需求大幅上升

歐盟民用部門天然氣消費占比超40%。在歐盟的天然氣消費結構中,住宅、商業等民用領域消費量占比超過30%,電力部門的消費量占比將近24%;而歐盟地區的電力消費量中,民用部門占比超過50%。在歐盟地區,超過40%的天然氣通過直接與間接的方式在民用部門被消費,而民用部門天然氣的最主要消費方式則為冬季取暖。

2021年4月,北半球地區經歷了一次影響范圍極廣的大規模寒潮,寒潮對于民用部門的取暖需求有較大刺激。Eurostat數據顯示,2021年4月歐盟成員國天然氣總消費量約為361億立方米,較2020年同期增長近43%,較2019年同期增長近20%,消費量為近五年最高。

2、可再生能源發電不穩定,短期增加天然氣需求

可再生能源發電不穩定,階段性促進天然氣需求。歐洲是可再生能源發展最快地區。BP數據顯示,2020年歐洲可再生能源消費量在一次能源消費量中的占比接近20%;在電力部門中,歐盟可再生能源的發電量占比接近35%,為發電量占比最高的一次能源。但可再生能源發電具有波動性大的缺點。2021年夏秋季,由于北海地區風力不足,歐洲風力發電量出現較大程度波動;6月,歐盟風電發電量環比大幅下降近45%;9月,歐盟風電發電量再次環比下滑超過15%,同時水電發電量亦環比下滑近22%。風電及水電的短期萎靡對于天然氣需求起到一定促進作用,6月與9月電力部門天然氣消費量分別環比上升17%與20%。

3、電力部門天然氣總需求并未上升

2021年前11個月歐盟可再生能源總發電量為82.93GWh,創下歷史最高值,與2020年同期基本持平,較2019年同期上漲12.2%。2021年前11個月歐盟天然氣累計發電量為33.09GWh,同比2020年與2019年同期分別下降7%與10.12%,電力部門天然氣總需求不增反降。

4、天然氣總需求未出現明顯提升,供給減少才是主因

2021年前11個月,歐盟合計消費天然氣3633億立方米,較同比增長4.56%;但與疫情前的2019年同期相比僅增加了16.1億立方米,增長率不足1%。而從供給的角度看,2021年前11個月,歐盟成員國累計產量與進口量之和與2020年同期基本持平,但較2019年同期下滑近7.7%。

四、供需緊平衡將成為歐洲市場常態

1、短期供給側情況或能得到改善

1.1、本土產量下降情況或暫時停止

在歐洲本土三大產氣國中,挪威與英國的場地檢修已基本完成;2021年下半年,挪威與英國的天然氣產量已恢復至常規水平,目前亦無長期檢修或減產計劃。歐洲地區最大的氣田位于荷蘭格羅寧根,由于開采引發地質災害,荷蘭政府于2019年宣布將逐步停止格羅寧根氣田的開采。但在能源危機愈演愈烈的情況下,荷蘭政府于2022年1月初表態或增加格羅寧根氣田的產量,其產量增長最多可達370億立方米,超過歐盟成員國2019年天然氣總消費量的7%。IEA預測2022年歐洲本土產量與近年水平基本持平。

1.2、俄羅斯管道氣供應仍存在較大不確定性

超高利潤或刺激俄氣增產。Gazprom財務數據顯示,截至2021年三季度末,其稅后利潤超過200億美元,實現了創紀錄式增長。2021年前三季度,Gazprom天然氣產量增量占全世界產量增量的一半,在超高利潤刺激下,Gazprom或延續其增產計劃。根據Gazprom官網數據,其2022年一月的產量同比小幅上升了1%。

俄管道氣買家間競爭更加激烈。盡管俄羅斯天然氣產量有望繼續上升,但歐洲在購買俄羅斯管道氣上面臨更激烈的競爭。2022年年初,Gazprom先后與土耳其BOTAS以及中石油簽訂新長協,新合約中Gazprom每年將向BOTAS提供最多57.5億立方米天然氣,同時將向中石油提供480億立方米天然氣;根據往年數據與新合約信息,預計2022年Gazprom將向土耳其出口最少300億立方米天然氣,向中國出口至少480億立方米天然氣,合計約800億立方米,較2021年幾乎翻倍。部分東歐國家亦與Gazprom議定了新協議。IEA預測2022年歐洲從俄羅斯進口的管道氣將同比上升近1.5%,剔除土耳其后,2022年俄羅斯對西北歐的管道氣供應狀況難有實質性改善。

地緣政治因素易造成擾動。俄烏沖突與北溪二號仍是俄歐矛盾的核心。目前俄烏問題解決之日遙遙無期;同時,德國當局不愿對北溪二號松口,外界普遍預計北溪二號要在2022年四季度才能投入使用。預計在北溪二號問題徹底解決前,俄羅斯對西北歐的管道氣供應難以恢復至正常水平。若政治格局再度惡化,不排除俄羅斯再次減少對歐供應,疊加情緒影響導致氣價再度上升。

1.3、液化產能有所回升,但競爭同樣激烈

液化產能檢修量將下降,但新增產能仍有限。Rystad Energy數據顯示,2022年僅有澳大利亞的液廠將維持較高檢修量,全球總檢修量較2021年將減少70%。但在過去的兩年里,受新冠疫情及2020年低氣價等因素的影響,新的投產計劃較少。IEA預計2022年將有約300億立方米的新液化產能投入使用,增幅約為5%。

短期內東北亞地區需求偏弱,歐亞價差有利于LNG持續流入歐洲。一月中旬,中石化意欲對外大量銷售其LNG存貨,引起市場強烈反應,JKM價格當日大跌,TTF-JKM價差再次轉正。中石化外銷LNG存貨的表現反映了我國目前LNG供給過剩的格局。進入2022年后,我國LNG進口量環比連續大幅下降,春節當周LNG進口量僅為8.64萬噸/日,為近五年來新低;截至2022年2月初,東北亞LNG進口量同比2021年同期減少近14%。截至2月4日,TTF-JKM價差仍保持約3.5美元/百萬英熱單位,溢價狀態有利于推動LNG進一步流入歐洲,緩解供應壓力。

長期LNG貿易競爭仍然激烈。影響LNG貿易流的最關鍵指標是地區價差。IEA預測2022年亞洲地區的整體LNG需求將同比上升5%,而歐洲的LNG需求將同比基本不變,JKM或仍將強于TTF,長期歐洲LNG進口壓力較大。

2、高氣價抑制終端需求

2.1、高氣價促進煤炭反向替代天然氣

作為能源改革的先鋒地區,歐洲退煤的呼聲一直很高;由于此前天然氣價格相對低廉,在電力部門具備經濟性優勢,煤電在歐洲逐步被氣電所取代。然而,隨著天然氣價格一路上漲,煤電開始反向替代氣電。2021年7月,歐盟煤電占比兩年來首次超過氣電占比,并在隨后兩個月進一步拉開優勢。

歐洲同樣是推動碳排放權交易與使用的先鋒。但截至2022年2月初,ICE天然氣與ARA動力煤的理論含碳稅價差仍保持在10歐元/百萬英熱單位左右,在碳稅介入的情況下,煤電相較氣電仍有明顯經濟性,預計短期內電力部門煤炭對天然氣的反向替代仍將持續。IEA預測2022年歐洲電力部門天然氣需求將下滑6%。

2.2、取暖季已過大半且天氣有望保持溫和

歐洲地區傳統取暖季為四季度與一季度,而目前已是二月中旬,取暖季已度過大半,預計歐洲民用端的采暖需求呈偏弱態勢。本次取暖季歐洲地區氣溫整體偏暖,去庫速度亦相對偏慢。

2.3、高氣價壓制工業需求

歐洲天然氣有近30%被應用于工業領域,而當前的高氣價對工業端的需求限制作用非常明顯。歐洲電解鋁廠紛紛推出減產計劃,減產量合計達到企業總產能的近30%。IEA數據顯示,2021年四季度,歐洲地區工業部門的天然氣需求同比下降了5%。除金屬冶煉廠等高耗能產業外,化肥、制氨等以天然氣為原料的產業亦受到較大影響。在氣價平穩之前,高昂成本對工業用戶的抑制作用較為顯著,短期內工業部門天然氣需求或保持低迷。

總體來說,在高氣價壓制下,短期內歐洲各部門的天然氣需求都將保持低迷,IEA預測2022年歐洲天然氣總需求將同比下滑超過4%,其中電力部門的下滑幅度最大。若2022年上半年不出現極端天氣,民用部門的需求亦將逐步下滑;而隨著價格回落以及經濟復蘇,工業部門的需求或有一定程度上恢復,但在下一個取暖季到來之前,歐洲的天然氣需求難有實質性提振。

3、采暖季后價格或能回落,但供需緊平衡狀態將保持

短期來看,采暖季接近尾聲,且高昂氣價壓制需求,而當前歐亞價差有利于LNG持續流入歐洲,同時俄羅斯管道氣供應小幅回升,供需壓力得到一定緩解。若不出現極端天氣且俄烏沖突不進一步惡化,進入淡季后,歐洲天然氣價格有望下降。在經歷大半年的能源危機后,歐洲地區在應對手段方面已積累了一定經驗,因此,預計2022年歐洲地區天然氣價格的波動率將較2021年有所下降。

本次能源危機并未打擊歐洲地區“脫煤”的決心,但在可再生能源使用技術完全成熟前,天然氣在電力調峰、工業燃料、城燃取暖等多個領域仍將是煤炭的最佳替代者。2022年2月2日,歐盟委員會提議將天然氣列為可持續投資,此舉表明歐洲主流國家對于天然氣持積極態度。IEA預測2021-2025年歐洲地區的天然氣需求保持小幅增長態勢,其中主要增量來自電力與工業部門。長期來看,歐洲地區天然氣需求仍有一定上升空間。

同時,歐洲供給受制于人的狀況難以改變,在俄歐政治博弈加劇、亞洲需求旺盛的前提下,歐洲能源安全仍面臨挑戰。由于此前連年低氣價及疫情等影響,近兩年內大量上游天然氣投產計劃被取消或推遲,產能受限;而歐洲在管道氣與LNG貿易上都將面臨更激烈的競爭,預計歐洲天然氣將長期保持供需緊平衡,中期價格重心仍將上移。

本文源自ZX能源與碳中和研究

陳悅一