科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

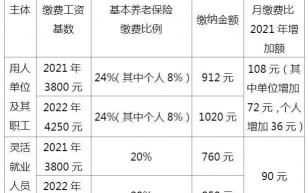

進入2022年了,一些地方已經實行了今年的新繳費基數。山東省企業職工的繳費基數由3746元上漲至4121元,江蘇省的繳費基數由3800元上漲至4250元。如果是在江蘇省靈活就業人員繳納養老保險,現在每月需要繳納850元,一年是10,200元

進入2022年了,一些地方已經實行了今年的新繳費基數。山東省企業職工的繳費基數由3746元上漲至4121元,江蘇省的繳費基數由3800元上漲至4250元。如果是在江蘇省靈活就業人員繳納養老保險,現在每月需要繳納850元,一年是10,200元。很多人就心里有個疑惑,現在養老保險繳費越來越高,究竟什么時候才能領回本呢?

人均預期壽命的問題。

參加養老保險以后,其實人們最擔心的還是究竟能活多久。說起來也非常有意思,按照中國保險業的經驗生命表顯示,參加了養老保險的人死亡率比沒有參加養老保險的人低一倍左右。所以說,參加了養老保險人們會多一些執著,壽命比人均預期壽命要長一些。

人們究竟能活多久呢?為此我找到了國家統計局的數字,2015年我國人均預期壽命為76.34歲,其中男性為73.64歲,女性為79.43歲。女性比男性預期壽命要長5.79歲。所以,女性參加養老保險實際上是更劃算的。

2019年,國家衛健委的數字是人均預期壽命達到了77.3歲。十四五規劃提出,我國的人均預期壽命還要再提高一歲。

總體來說,從性別比角度講女性參保肯定會比年男性劃算得多。像50歲退休的老人,她們的人均預期壽命已經達到了80歲,平均領取30年以上的養老金呢。相信怎么樣也能回本了吧?

養老金怎么回本?

看看養老金計算公式,實際上主要有基礎養老金和個人賬戶養老金兩部分構成,分別是繳費劃入統籌賬戶和個人賬戶形成的待遇。

參加養老保險每月按照繳費基數的8%計入個人賬戶,形成養老保險個人賬戶余額。這一部分錢在退休時按照養老金的計發月數,形成個人賬戶養老金。

養老保險個人賬戶的余額可以繼承。但是養老保險個人賬戶余額領取完畢以后,國家會用統籌賬戶基金支付個人賬戶養老金,確保待遇不降低。所以,養老保險個人賬戶部分是不會虧本的。

基礎養老金部分。社保繳費以后,進入統籌賬戶的錢數實際上是繳費基數的12%。如果是按照60%基數繳費12個月,實際繳納的錢數是月社會平均工資的86.4%。形成的養老金呢?繳費12個月可以形成0.8%的退休上年度社會平均工資,回本時間就是86.4%÷0.8%,結果是108個月。

由于社會平均工資在不斷增長,如果是早繳費、晚退休,回本時間會縮短。退休時的社平工資是我們繳費時的社會平均工資的兩倍,回本時間就只有54個月了。退休以后,養老金也有按繳費年限等因素增長,因此回本時間還會縮短。

除此以外,參保人去世以后,其家屬也可以領取相應的喪葬補助金、一次性撫恤金和個人賬戶養老金待遇。綜合來看,回本的時間還會更短。

綜合來看,如果不考慮利息的話,參保繳費15年最低基數,領取的養老金在綜合考慮喪葬撫恤待遇以后,回本時間往往只有2~3年。即使考慮利息,回本時間也就是六七年而已。從人均預期壽命來看,絕大多數參加養老保險的人都是穩賺的。

張楠