科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

你了解公司把車賣給個人,要交什么稅?怎么計算嗎?今天就給大家來介紹這方面的知識,希望可以對大家有用。財務工作中,你是否遇到焦頭爛額不知如何解決的問題呢?(此處已添加小程序,請到今日頭條客戶端查看)首先注明一下,這里公司賣車,不是4S店賣新車

你了解公司把車賣給個人,要交什么稅?怎么計算嗎?

今天就給大家來介紹這方面的知識,希望可以對大家有用。

財務工作中,你是否遇到焦頭爛額不知如何解決的問題呢?

(此處已添加小程序,請到今日頭條客戶端查看)首先注明一下,這里公司賣車,不是4S店賣新車,也不是二手車經銷單位賣二手車,特指的是賣公司自己使用過的舊車。

公司賣自己使用過的車相對復雜一點就是增值稅這塊。

具體還要分為一般納稅人和小規模納稅人

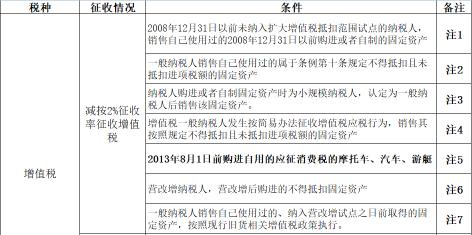

一般納稅人具體如圖:

注1、2009年1月1日起實行增值稅擴抵政策以后,一般納稅人購入的固定資產可以抵扣進項稅,根據新《增值稅暫行條例》的規定,固定資產,是指使用期限超過12個月的機器、機械、運輸工具以及其他與生產經營有關的設備、工具、器具等。汽車屬于固定資產的范圍,除了自用的應征消費稅的摩托車、汽車、游艇能抵扣了。

所以如果納稅人這里就規定,2008年12月31日之前購進的依照3%征收率減按2%征收,為什么這么規定,因為如果別人購進沒有抵扣,銷售又按適用稅率(目前是13%),稅負就有點重了。

注2、一般納稅人銷售自己使用過的屬于條例第十條規定不得抵扣且未抵扣進項稅額的固定資產。

第十條 下列項目的進項稅額不得從銷項稅額中抵扣:

(一)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務、服務、無形資產和不動產;

(二)非正常損失的購進貨物,以及相關的勞務和交通運輸服務;

(三)非正常損失的在產品、產成品所耗用的購進貨物(不包括固定資產)、勞務和交通運輸服務;

(四)國務院規定的其他項目。

這個也很好理解,你當時購進的汽車從用途,比如你購進的客車專用于接送員工上下班的福利,那當時也沒有抵扣,那你銷售時候依照3%征收率減按2%征收。

注3、納稅人購進或者自制固定資產時為小規模納稅人,認定為一般納稅人后銷售該固定資產。這個也很好理解,小規模本身是簡易計稅,購進時候也沒法抵扣,成為一般納稅人后銷售如果按適用稅率,也是很虧的。

注4、增值稅一般納稅人發生按簡易辦法征收增值稅應稅行為,銷售其按照規定不得抵扣且未抵扣進項稅額的固定資產,一般納稅人如果存在簡易辦法征收增值稅行為,其購進的貨物和設備是不得抵扣進項稅額的,則此類設備在銷售時,也不應按適用的稅率征稅。基于上述考慮,總局人性化地規定此類情況可以按簡易辦法征稅。

注5、2013年8月1日前購進自用的應征消費稅的摩托車、汽車、游艇。

財稅[2013]37號、財稅〔2013〕106號:2013.8.1起,全國范圍,自用的應征消費稅的摩托車、汽車、游艇,準予扣除。也就是說,之前納稅人購進的自用應征消費稅的汽車是沒抵扣進項稅的,所以銷售時候也給了依照3%征收率減按2%征收的政策。

注6、營改增納稅人,營改增后購進的不得抵扣固定資產

這個主要是對營改增納稅人說的,營改增納稅人營改增后變成增值稅納稅人,購進了汽車如果本身不能抵扣,后面又銷售的也可以依照3%征收率減按2%征收。

注7、一般納稅人銷售自己使用過的、納入營改增試點之日前取得的固定資產,按照現行舊貨相關增值稅政策執行。

這個也是針對營改增納稅人,營改增之前是營業稅納稅人,買的汽車自然也不能抵扣,營改增后銷售可以按照簡易辦法依照3%征收率減按2%征收增值稅

二哥總結:

你賣自己使用過的汽車怎么交增值稅?

你首先要看你購進時候抵扣過沒有,如果沒有抵扣過,你還要看看沒有抵扣是政策原因導致的還是你自己原因,如果政策就不允許抵扣,那這種情況你基本上符合減按2%的政策,具體就是上面7種情況。

如果你沒有抵扣是你自己原因,比如你本身可以抵扣,你忘記了,忽略了,沒有抵扣,那你還得按適用稅率(13%)。

如果你抵扣過了,自然也是13%。

還有一種,如果你滿足減按2%,你也可以放棄。

《國家稅務總局關于營業稅改征增值稅試點期間有關增值稅問題的公告》(國家稅務總局公告2015年第90號)文件規定,納稅人銷售自己使用過的固定資產,適用簡易辦法依照3%征收率減按2%征收增值稅政策的,可以放棄減稅,按照簡易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發票。

小規模納稅人:

來源:二哥稅稅念

【小會福利時間到】

領取方式

1、下方評論區:領取,并轉發收藏;

2、然后點擊小編頭像,找到私信功能、私我回復:【學習】,即可免費領取啦~

因領取人數太多,若是不能及時回復,請大家耐心等待哦~

陳悅華