科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

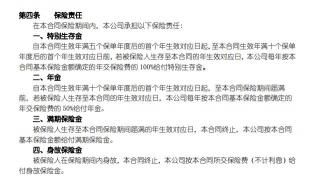

先看一下條款,我知道大多數外行人看不懂,那就舉例。30歲男性,10年繳費,年保費10萬,累計繳費100萬,那么第35-39歲,每年返還10萬,共計5年,返還了50萬,40歲-44歲,每年返還5萬,共計5年,返還了25萬,45歲,返還基本保額

先看一下條款,

我知道大多數外行人看不懂,那就舉例。

30歲男性,10年繳費,年保費10萬,累計繳費100萬,那么

第35-39歲,每年返還10萬,共計5年,返還了50萬,

40歲-44歲,每年返還5萬,共計5年,返還了25萬,

45歲,返還基本保額,基本保額是355010,沒有為什么,固定的。

累計返還金額,50萬+25萬+355010=1105010,

本金100萬,收益1105010-100萬=105010

年收益率,105010÷100萬÷15年=0.7%

真實收益率(irr),1.64%

這是返還的每一筆錢,都直接拿走,不進萬能賬戶的效果。

相信真正懂的,沒有人會這么操作,買這種保險,就一定要讓返還的錢進萬能賬戶,做二次增值。如果是這樣,就要先明白一件事情,第6年開始,每年返還的錢,你想拿走,就不能二次增值,你想二次增值,就不能拿走。這兩者一定是兼得的。所以,不要想著它既能回本快,又能收益高,不存在。

知道了不兼得之后,在能接受這筆錢不拿走,愿意放在萬能賬戶做二次增值的前提下,來看看增值效果。

我們先假定增值利率是現行的5.3%,

第6年開始,生存金開始進入萬能賬戶增值,到第10年年底,主險現金價值(450800)與賬戶價值(585247)之和,也就是總退保金,首次大于總保費100萬,實現回本(退保費用暫忽略不計,算起來麻煩且不是重點)。

第16年(也就是15年滿),所有返還的錢全部返還完畢,主險責任終止,僅剩萬能賬戶。當時總價值1483882。

此時,年化單利(1483882-1000000)÷1000000÷16=3.02%

真實收益率IRR,3.45%

如果中途一直不取,60周歲時,賬戶價值3118553,IRR4.53%,這樣看來,還是非常不錯的。

但是,(最可怕的就是但是),問題來了。。。

上述所有關于賬戶價值的數字,都是基于結算利率為5.3%的前提下,這也是這個產品的銷售人員,推行的最大賣點。但這個數字,并不是確定的。而且從當前的形式來看,全球都在降息,這個5.3%可以堅挺多久,沒人知道。

不要迷信什么國企,什么大公司,什么實力強,什么周年慶,沒用,寫進合同是最有用的。不寫進合同,就說明保險公司不愿意承擔這個利率風險,保險公司不愿意承擔的風險,你愿意聽銷售人員對公司的幾句吹捧,就來替保險公司承擔利率風險么?那買保險到底是誰轉移誰的風險。

寫進合同是最有用的,寫進合同的是多少呢?2.5%。2.5%是保證可以拿到的,2.5%以上的部分,是不確定的。注意,不是說一定拿不到,是不確定。

那我們按照保證可以拿到的2.5%,再算一遍,直接算60歲的了。

到60歲,可以一次性拿回1784479,跟按5.3%演示的3118553,相差了1334074。

年化單利,(1784479-1000000)÷1000000÷30=2.61%,IRR2.29%

好了,算的差不多了,說下結論:

1、如果購買的當時,是認為5年后就可以開始往回領錢,趁早別買了。

2、如果知道返還的錢不是直接到銀行卡,而是進萬能做二次增值,那就衡量一下,自己是否知道并且愿意承擔未來利率的下降風險。總保費100萬,到60歲(按30歲投保算),累計拿回178萬,這是保證的部分。剩余的,不保證。

再拿一個確定收益的產品,對比一下,就取一個今天停售的產品吧,免得說惡意對比推銷。

君康頤養金生,

第8年回本,

60周歲時,生存金11萬6+當年現金價值2462075,可以拿回257萬。注意,這個數字,是寫進合同的,不會多,也不會少。

所以,這就是快返年金,跟養老年金的區別之一。

那是不是說鑫福臨門就不能買呢?是不是說就只有買養老年金才是對的呢?

也不是。

我們可以看到,鑫福臨門,保底178萬,演示331萬,我們最終真實達到的數字,大概率是在這個之間,所以,這種產品,比較適合于風險偏好型的客戶,以“承擔收益會很低”這種風險,來換取“收益也許會更高”這種可能,而養老年金,也就是君康的這種,就是簡單直接粗暴,你不用期待,你也不用擔心,咱們說多少,就多少。

兩種形態本身沒有好壞之分,只是一些銷售人員,為了讓自己的看起來更誘人,會說一些偏離實際的話罷了。在客戶清晰了解兩種差異的前提下,選擇買哪個,我覺得都沒問題,只要他清楚的知道,長處在哪,短處在哪。

如果你對固定領取的感興趣,可以參考我前天寫的文章,8款4.025%的養老年金橫向對比,教你如何購買年金險

高熙華