科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:國泰君安證券,王聰、郭航)1.模擬芯片:細分品類多,周期性較弱1.1.簡介:模擬信號產生、放大及處理的核心器件集成電路可以簡要分為數字IC和模擬IC兩大類。模擬集成電路指由電阻、電容、晶體管等組成的用來處理連續函數形式模

(報告出品方/作者:國泰君安證券,王聰、郭航)

1. 模擬芯片:細分品類多,周期性較弱

1.1. 簡介:模擬信號產生、放大及處理的核心器件

集成電路可以簡要分為數字 IC 和模擬 IC 兩大類。 模擬集成電路指由電阻、電容、晶體管等組成的用來處理連續函數形式 模擬信號的集成電路。現實世界中的聲音、光線、溫度、壓力等信息通 過傳感器處理后形成的電信號就是模擬信號,其幅度隨時間連續變化。 模擬芯片種類繁多,在當前的電子產品中幾乎都有其身影,被廣泛應用 在消費電子、汽車、工業、5G 等領域。 與模擬芯片相對應的是數字集成電路,后者主要對離散的數字信號(0 和 1)進行存儲和邏輯運算。

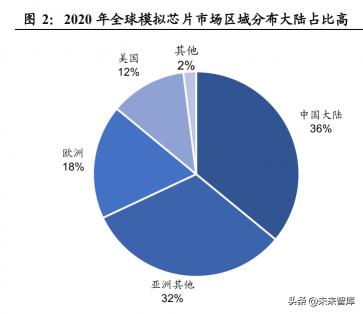

500 億美金以上規模,大陸需求占比高。2020 年全球集成電路市場規模達到 3482 億美元,其中模擬 IC 市場 規模約 570 億美元,占據 16%的份額。從區域分布情況看,中國大陸是 最大的模擬芯片市場,2020 年約為全球的 36%,市場有近 205 億美元的 規模。 按照定制化程度劃分,模擬芯片可以分為專用型芯片(ASSP)和通用型 芯片。據 IDC 數據,專用型芯片占據模擬芯片市場 5 成左右。

顧名思義, 專用型芯片的定制化程度更高,需要根據客戶需求和特定電子系統對產 品的參數、性能、尺寸進行特殊設計,相比于通用型模擬 IC 具有設計壁 壘較高、毛利率也更佳的特點。 對于專用型模擬芯片的劃分通常依據其下游應用領域,包含通信、消費 電子、汽車、工業等,其中每個領域又可進一步細化為線性產品、電源 管理產品、接口產品等,以射頻前端模塊為代表的射頻器件就屬于典型 的專用型模擬 IC,占到專用芯片比重高。通用型芯片則屬于標準化產品, 適用于各種各樣的電子系統,生命周期更長。設計壁壘相比于專用型芯 片較低,但產品細分品類多、不同廠家間的可替代性強、客戶相對分散。

從應用角度看,模擬芯片也可分為信號鏈路和電源管理兩大類。其中電 源管理芯片市場規模大于通用信號鏈路芯片。

1.1.1. 信號鏈

信號鏈:信號鏈路是指一個系統中信號從輸入到輸出的路徑,主要針對 模擬信號完成收發、轉換、放大、過濾等功能。 信號鏈模擬芯片主要包括:線性產品、轉換器、接口、隔離器、RF 與微 波等。 一條完整的信號鏈是指將自然界的聲、光、電等連續信息通過采集(傳 感器)、處理(放大、縮小、濾波)、模擬/數字轉換(ADC)轉變為數字信號,經過系統處理(微處理器)后再轉換為模擬信號(DAC)輸出的 整個過程。

線性產品規模大,轉換器產品增速快。從信號鏈芯片細分產品來看,2019 年放大器和比較器占據最大份額 39%,市場空間約為 37 億美金,此前 增速也快于轉換器、接口兩大類產品(市場空間分別約為 36 和 25 億美 金)。但 IC Insights 預測在 2021-2023 年間,轉化器產品的年均復合增速 接近 9%,遠高于放大器和比較器約 5%的提升速度,預計到 2023 年轉 換器產品將占據信號鏈細分市場約 41%,取代放大器和比較器成為最大 份額產品。

1.1.1.1. 線性產品

運算放大器是線性產品的基本構建模塊之一。運放在其信號處理范圍內, 通常可以認為是線性器件,即增益不隨信號的幅度變化而變化。運放可 以結合外部電路器件實現信號的放大、求和、微分以及積分等數學運算。 若再搭配晶體管等有源器件,可被設計成數模轉換器、模數轉換器、調 制器、開關電容濾波器等多種核心信號鏈模塊。

根據《高增益低失調軌對軌運算放大器的研究與設計》,運放可根據其制 造工藝、輸入輸出信號類型以及性能指標等多個方面進行分類。根據制 造工藝的不同,運放可以分為 CMOS 運放、BJT 運放以及 BiCMOS 運 放;根據性能指標的不同側重,運放可以被劃分為低功耗運放、高增益 運放、高速運放以及精密運放等,從而滿足不同場合的應用要求;根據 輸入輸出信號的類型,運放可被劃分為運算放大器、跨導運放、電流運 放等。

1.1.1.2. 轉換器

轉換器主要包括 ADC(模數轉換)和 DAC(數模轉換)。轉換器作為連 接模擬世界和數字信號處理的橋梁,在信號鏈中有著十分重要的地位。 按照功能劃分,轉換器主要分為 ADC 和 DAC 兩種,其中 ADC 應用場 景更加廣泛。此外,市場對高速 ADC、DAC 的需求快速 增長,2018 年,僅占 6%出貨量的高速數據轉換器,創造了近 50%的銷 售額。

ADC 產品應用十分廣泛。ADC 是物理與數字世界的重要媒介,被廣泛 應用于航天航空、通信、測量、醫療、消費電子、汽車電子等領域,其 性能對整個系統影響顯著。例如在無線通信系統的接收機鏈路中,ADC 將經降頻以及濾波處理后的基帶、中頻等信號轉換為數字電路可識別、 處理的編碼信號。 根據《高增益低失調軌對軌運算放大器的研究與設計》,其工作流程主要 包括模擬輸入、抗混疊濾波、采樣/保持以及量化/編碼四個步驟,采樣過 程是連續信號變成離散時間信號,量化過程將連續幅值轉化為離散幅值, 最后通過編碼步驟,將量化電平變為邏輯代碼。

速度、精度、功耗是 ADC 性能最直觀的體現。在實際芯片設計中,這 三方面性能往往相互制約,需要在設計時對三種指標進行折衷,犧牲某 些方面來突出其他方面。ADC 速度指采樣速率 Fs(單位是每秒采樣次 數);精度可以用 SNDR 來描述,理想狀況下,ADC 的位數越高,往往 就會有更高的精度。在低速高精度的應用場景中,增量 delta sigma 較為 合適。在中等采樣率和采樣精度的應用場景下,delta sigma、SAR ADC 應用較為廣泛。在對采樣率要求高,對精度要求稍低的應用場景下,流 水線(Pipeline)和 FLASH ADC 較為合適。

DAC是數字信號到模擬信號的橋梁,主要應用于通信、視頻和音頻等領 域。DAC 由加權網絡、開關網絡、數字信號輸入、參考基準電壓、放大 器構成,不僅僅是通信系統信號接收端的主要組成部分,也在家庭影院、 車載音響、手機音頻輸出等領域發揮重要作用。具體而言:第一是高速 DAC,主要被應用在射頻領域,工作頻率一般在幾個 GHz 以上;第二 是高精度 DAC,具有很高的分辨率,領先產品位數達到 20 以上,主要 被應用在音頻領域;第三是兼顧高精度和高速的 DAC,主要被應用在通 信領域中。

此外,由于不同 開關連接的節點內阻有差異,導致延時時間不同,限制了其在高速場景 的應用。電荷式架構由開關、電容以及跟隨器等構成,由于主要由電容 構成(靜態電流流通小),其精度及功耗較為優異。但是當位數增加后, 充放電時間會隨電容數量的增加而增加,導致其轉換時間較慢,主要被 應用于低功耗場景。

此外,電壓和電容結構需要接運算放大器,對運放處理速度亦提出較高 要求,對于電流式結構而言,主要分為二進制加權電阻結構、R-2R 結構 以及電流舵結構。其中,電流舵結構是目前較為常見的 DAC 架構,具有 非常高的速度、精度以及很小的面積,在高速高精度 DAC 中應用廣泛。

1.1.1.3. 接口

接口類產品主要包括隔離器、收發器、數據緩沖器等,是電路間連接的 橋梁。

隔離器用于提升系統安全性,其中數字隔離器應用較為廣泛。隔離器主 要使兩系統具有高的電阻隔離特性,避免電路在互相通信時受損,其中 數字隔離器應用較為廣泛。

光耦占比高,數字隔離器快速增長,2024 年超過 7 億美金。

下游應用看,數字隔離芯片主要應用于信息通訊、電力自動化、工廠自 動化、工業測量、汽車車體通訊、儀器儀表和航天航空等場景。根據 Markets and Markets 的 數據,2020 年數字隔離類芯片在工業領域占比達 28.58%,汽車電子占 比達 16.84%,通信領域占比達 14.11%位列第三名。2026 年工業領域、 汽車電子領域和通信領域將分別占比 28.80%、16.79%和 14.31%。

多路復用器(MULTIPLEXER,也稱為數據選擇器)是一種通過將數據 從多個輸入行/流路由到一個輸出行/流來將并行數據轉換為串行數據的 設備。多路復用器可使系統減小成本、降低復雜性、減少布線的使用和 資源的共享。

收發器產品種類眾多。按照協議可劃分為 CAN、LIN、RS-485(符合 TIA/EIA 485,常用的多點系統通信接口標準之一)、RS-232(常用的串 行通信接口標準之一)等系列,其中 CAN 和 LIN 在車載電子中應用廣 泛。相比于 CAN 總線(傳輸速度快、成本較高,用于發動機管理等重要 環節),LIN 總線是一種低成本的方案,目標定位于車身網絡模塊節點間 的低端通信,主要負責智能傳感器及執行器的串行通信,如座位、車窗、 方向盤、大燈、車鎖等。

1.1.2. 電源鏈

電源管理芯片市場較信號鏈更大。根據 Frost&Sullivan 統計,2020 年全 球電源管理芯片市場規模約 328.8 億美元,2016-2020 年 CAGR 為 13.52%。隨 5G 通信、新能源汽車等市場發展,電子設備數量及種類持 續增長,帶動電源管理芯片需求增長。國內來看,2020 年中國電源管理 芯片市場規模約 800 億元人民幣,占據全球約 36%市場份額。預計 2020 年至 2025 年,中國電源管理芯片市場規模 CAGR 為 14.7%, 2025 年 將達到 234.5 億美元的市場規模。

電源鏈產品主要包括:AC/DC、DC/DC、電池管理、驅動芯片等。針對 電子產品各部分正常工作電壓不同,電源管理芯片對電池輸出的固定電 壓進行升降壓、穩壓處理后,使其達到期望的電壓值,以滿足各個模塊 的供電需要。電源芯片根據應用場景差異,可單獨使用或與外部電子元 器件組合成模塊從而實現電源轉換的功能。

電源管理方案從分立向集中式演進。隨著技術的發展,下游電子設備對 于效率以及體積的要求不斷提升,目前電源管理方案也在不斷升級,集 成度不斷提升。

1.1.2.1. DC/DC

DC/DC 模塊:DCDC模塊包括的模擬 IC種類主要為 DC/DC開關電源、 線性電源(主要是 LDO)以及用于調制的 PWM、PFM、PFC 等。目前存 在的 DCDC 電源芯片主要包含兩種:一是線性電源,主要包括低壓差線 性穩壓器(LDO)等;二是開關電源。其 中,LDO 主要被應用于降壓穩壓、輸入電源隔離、濾波等。開關電源主 要被應用于工作電壓轉換、隔離以及降噪等,相比于 LDO 其電路更加 復雜,成本也相應更高。

綜合來 看,DCDC 產品市 場規 模有望 達到 76.7 億美金 (開 關 DCDC+LDO)。線性穩壓器來看,2020 年市場空間為 27.13 億美元,預計到 2026 年, 市場規模有望達到 31.78 億美金。 LDO 電路結構較為簡單。運放會持續比較電路的輸出電壓與參考電壓,并實時 調節 MOSFET 的柵極電壓,從而實現穩定的輸出電壓。

開關電源可以分為隔離式和非隔離式。根據變壓方式,開關電源可以被 分為隔離式和非隔離式,其中非隔離式 DCDC 電源轉換效率更高,體積 小,復雜度較低,基本拓撲主要包括降壓(buck)、升壓(boost)以及升 降壓型(buck-boost)等。隔離式 DCDC 電源通過變壓器來實現電壓的 升降,抗干擾能力更強,安全性也更高,但通常體積較大,成本較高。

PFC 控制在開關電源中用以提高功率因數。功率因數(PF)指的是有效 功率與總耗電量的比值,用以衡量電能被利用的效率。功率因數越大, 表示電能利用率高。PFC 控制器通過對輸入電流波形進行調制,減小電 流諧波并減小輸入電壓與基波電流的相位差,提升 PF 值。在開關電源 DCDC 中,PFC 控制器主要用以調節電流和電壓之間的相位差,減少功 率損失。

相比有源 PFC,無源 PFC 調制效果更佳。

DC/DC 開關電源調制主要包括 PWM 和 PFM,由 PWM、PFM 或 PWM/PFM 控制器來實現。DCDC 開關電源中核心功率開關器件的調制 方式而言,常采用以下三種方式:1、脈沖寬度調試(PWM);2、脈沖 頻率調制(PFM);3、混合脈沖調制(PWM/PFM)。在不同應用中,要 針對系統設計的要求,采用相應的脈沖調制方式,由 PWM、PFM 或 PWM/PFM 控制器來實現該功能。

PWM 方式:反饋電壓與基準電壓閉環負反饋調節,對 PWM 脈沖占空比進行調控,進而實現對系統輸出電 壓的控制。 PFM 方式:當系統輕載時,PWM 功耗大,為彌補 PWM 不足,PFM 被 提出。PFM 調制方式有二:1、保持脈沖高電平時間恒定,調節低電平 持續時間,來改變脈沖頻率;2、保持脈沖低電平時間恒定,調節高電平 的持續時間,來改變脈沖頻率。 PWM/PFM 混合模式:該模式可以理解為是 PWM 和 PFM 的融合,即 開關電源的脈沖寬度和頻率均可以改變。

1.1.2.2. AC/DC

AC/DC 模塊:AC/DC 主要應用于消費、醫療、工業和過程控制、測量、 半導體制造設備和國防等領域。例如在家電設備中,設備實現高效 AC/DC 轉換可以顯著減少能量損失,節約成本。在電動交通領域,高性 能的 AC/DC 可以有效加快充電樁的充電速度。在 AC/DC 系統中,通常 包含低電壓控制電路及高壓開關晶體管,從而將交流變換為直流。 AC/DC開關包括隔離式和非隔離式兩類。一般AC/DC開關電源包括隔 離式和非隔離式兩種類型,非隔離式 AC/DC 開關電源主要應用于電壓 較小的場景,常見的拓撲結構為 buck 降壓型以及 boost 升壓型。隔離式 AC/DC 開關電源應用更為廣泛,主要被應用于高電壓場景,如工業設備 供電等,常見拓撲結構包括正激、反激、全橋、半橋、推挽等。

AC/DC 中功能模塊主要包括 AD/DC 轉換器以及用于調制的 PWM、 PFM、PFC 等。 其中,保護(采樣)電流作用是對輸出電壓進行檢測和采樣,并將采樣 信號送入控制電路(包含 PWM、PFM 等)進行調制,控制功率管的驅 動脈沖寬度,從而調整導通時間以使輸出電壓穩定。

1.1.2.3. 電池管理

電池管理系統(BMS):BMS 是電池與用戶之間的紐帶,主要對象為二 次電池。一般而言,BMS 要實現的功能包括:準確預估電池的核電狀態、 平衡單體電池、動態監測電池組工作狀態等,需要一系列模擬、數字芯 片密切配合,完成特定監測功能。

BMS 中的模擬芯片主要包括充電管理 IC、電池計量 IC、電池安全 IC 等。電池安全 IC 負責監控電池狀態,通過實時監測每節電池或電池包, 避免出現過充、過放、過流和短路等故障。電池計量 IC 負責計算電池的 電量狀態和健康狀態。充電管理 IC 將外部電源變壓,并在充電時進行檢 測。

2020 年 BMICs 市場規模約為 30.23 億美金。

1.1.2.4. 驅動芯片

驅動芯片:驅動芯片介于主電路和控制電路間,通過放大控制電路的信 號(通常是 PWM 脈沖),使其能夠實現對功率晶體管的驅動。按照應用 領域,驅動芯片可以主要分為:電機驅動芯片、顯示驅動芯片、音頻功 放芯片等。下游應用來看,2018 年電機驅動芯片的占比最高,且至 2023 年都將保持占有率第一的地位。

電機驅動芯片內往往集成 CMOS控制電路和 DMOS功率器件。電機驅 動芯片可與主處理器、電機和增量型編碼器三者組成共同運動控制系統。 根據《高壓 N 型 DMOS 全橋直流電機驅動芯片的研究與設計》,電機驅 動芯片內部主要包括電源模塊、高壓電荷泵模塊、功率管柵極驅動模塊、 模式控制模塊、保護模塊等。其中電源模塊由 LDO 及帶隙基準電壓源 組成,為后級低壓模塊提供穩定的供電電壓。功率管柵極驅動模塊包括 柵極驅動電路以及高壓 DMOS 功率管(可以被集成在芯片內部),其作 用是提供柵極驅動電壓和電流,DMOS 功率管可以實現快速的關斷和開 啟。模式控制模塊主要將外部輸入的邏輯信號轉換為柵極控制信號,來 分別控制電機的轉向、速度等。保護模塊的主要功能是提供過溫保護、 過流保護、欠壓鎖定、上電復位等。

顯示驅動芯片:往往采用標準通用串行亦或并行接口接受命令與數據, 同時生成相應的電壓、電流、解復用、定時信號,使顯示終端呈現所需 的文本或圖像,主要包括 LED 驅動芯片、LCD 驅動芯片等。顯示驅動 芯片應用十分廣泛,主要涵蓋智能手機、可穿戴、平板電腦等各類消費 電子設備以及汽車、工業等具有顯示功能的設備中。以 LED 驅動芯片為 例,其芯片按 照功能可以劃分為多個子模塊,包括偏置模塊(提供參考電壓和偏置電 壓)、誤差放大模塊、脈寬調制模塊(如 PWM 模塊)、驅動模塊(前級 驅動電路)、振蕩器模塊以及各種保護器模塊等。

音頻功放芯片主要應用于媒體播放設備的音頻信號放大,包括A類、B 類、AB 類以及 D 類等。音頻功放芯片的功能是將來自音源或前級放大 器輸出的弱信號放大,同時實現對播放設備的驅動,產生聲音信號,是 多媒體播放設備的核心部件。根據《高效率無濾波的 D 類音頻功率放大 器芯片設計》,目前常見的音頻功放芯片按照功率及放大效果主要可以 劃分為 A、B、AB、D 類芯片等。

其中 A 類功放芯片是完全線性放大的放大器,能耗較大,但失真度低; B 類功放效率較高,但常產生跨越失真;AB 類功放兼容了 A 類功放和 B 類功放的優勢,效率比和保真度較為平衡,在汽車音箱中應用較為廣 泛。D 類功放(也稱為數字功放),通過 MOSFET 器件工作,相比于 AB 類功放效率更高(理論效率可以達到 100%)。以 D 類芯片為例,其主要 包括前置放大器模塊、PWM 調制模塊、內振蕩器模塊、關斷控制模塊、 門級驅動模塊、偏置電路以及噪聲消除模塊等。

1.2. 四大特性梳理

模擬芯片和數字芯片相比,從設計、制造到產品價格、種類和生命周期 都有較大差異,大致可以總結為 4 方面:1)產品生命周期長;2)細分 品類更多;3)特色工藝壁壘高;4)設計更加依賴研發人員經驗。

1.2.1. 產品生命周期長

模擬芯片自身迭代性質疊加供應鏈行為特點,決定了產品生命周期長, 通常在 5 年以上。不同于數字芯片對算力和效率的追求,模擬芯片更加 強調可靠性、穩定性和一致性,其迭代不受摩爾定律限制,因此產品能 夠保持更久的適用性而不被市場淘汰。此外,下游整機客戶對于模擬芯 片認證要求嚴格、認證周期較長,注重模擬廠商產品的多樣性、齊套性 和延展性。據艾為電子招股說明書的披露,客戶對模擬芯片的認證周期 為 3-9 月,從首次接觸終端客戶到銷售的開發周期為 1-3 年。但是真正 當廠商進入客戶供應鏈后,客戶替換供應商的意愿較低,相同的產品大概率能夠持續多年保證相對穩定的銷售,平臺型模擬公司還能通過向老 客戶推廣新產品獲得份額的提升。 因而模擬芯片的生命周期更長,通常在 5 年以上、甚至到達 10 年,遠高 于數字芯片的 1-2 年。

1.2.2. 細分產品種類多

模擬集成電路下游需求分散,每一細分賽道空間相對明確。對比數字芯 片,模擬廠商下游客戶分布相對分散,Intel 第一大應用 PC 端的占比超 過 50%,而德州儀器的第一大應用需求——工業的占比僅 37%。同時, TI 2020 年年報披露稱,公司 2018、2019 年均沒有單個客戶收入占比超 過 10%,2020 年也剛達到 10%而已。與此對應,由于細分需求分散,即 使是模擬芯片總市場規模已經達到 570 億美元,細分為每一產品對應的 子賽道空間卻相對較小。例如,僅射頻前端芯片就又可以細分為射頻開 關、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等,據 卓勝微招股說明書的數據,2018 年射頻開關市場規模 16.54 億美元、射 頻低噪聲放大器市場規模 14.21 億美元,空間相對明確。因此,對于模 擬廠商而言,不斷擴張產品種類以構建平臺型公司,是獲得成長的重要 路徑。

由于應用場景復雜且對性能的要求有所側重,模擬芯片細分品類較多。 不同應用場景對芯片性能提出了差異化的要求,導致產品考核參數繁多。 例如,對于 AC/DC 電源芯片,其主要參數就包括供電電壓、輸出功率、 導通電阻、封裝技術等,車載充電器和家用充電器相比,也會更加注重 效率、壽命和可靠性等指標。即便是類型相同的模擬 IC 也會因為個別參 數不同而衍生出新的料號,造成整個模擬芯片市場細分產品較多。2020 年,ADI 有接近 45000 種產品,2021 年達到 75000 SKUs,其中 80%的 收入來自于貢獻不超過 0.1%的產品。此外,德州儀器產品數目也有近 80000 項。對于國內公司,雖產品數目不及國際龍頭,但增長趨勢迅猛。 據公司年報,圣邦股份 2016 年末僅 16 大類、800 余款產品,截至 2020 年末已擴張至 25 大類、1600 余款產品,成長逾 100%。(報告來源:未來智庫)

1.2.3. 特色工藝壁壘高

出于差異化定制需求和對性能提升的考慮,模擬芯片通常采用BCD特 色工藝技術。BCD 工藝由意法半導體在 1986 年率先研制,是一種將 Bipolar、CMOS、DMOS 集成在同一芯片上的單片集成技術。Bipolar 可 制備高精度器件、CMOS 具有高集成特性、DMOS 作為功率輸出極具有 高效率、高強度、高耐壓等優點,而 BCD 能夠有效集成三者優勢,為模 擬產品定制化需求提供制備技術基礎。整合后的 BCD 能夠大幅降低功 耗,提高系統性能,降低成本,增加芯片的可靠性。

近三十年來,BCD 工藝已取得了極大的發展,從最初的 4 μm 制程,到 現在對 65 nm 的突破,線寬不斷減小,但與標準 CMOS 工藝遵循摩爾定 律持續追求線寬更小、速度更快不同,BCD 工藝未來將向著 3 個方向分 化發展:高壓、高功率、高密度。

1)高壓 BCD 工藝主要適用于 500-700V 電壓,其核心在于提高器件耐 壓,同時實現對電壓的精確控制。通常而言為提高耐壓需要更厚的外延 層,導致橫向擴散會消耗更多的硅片面積。根據《BCD 工藝概述》介紹, 為化解這一問題,1979年J.A.Appels 等人提出將RESURF(reduced surface field,即降低表面電場)技術應用于橫向 DMOS 中,利用輕摻雜外延層 使得表面電場分布更加平坦,從而改善表面擊穿特性,使得擊穿發生在 體內以提高器件的擊穿電壓。此外,高壓應用需要更加復雜的數字電路 對電壓等級加以精確控制,因此高壓 BCD 的技術難點在于光刻尺寸的 減小。

2)高功率 BCD工藝主要用于電壓范圍 40-90V、大電流、中等規模的控 制電路中,例如汽車電子。其發展關鍵在于提高器件可靠性,同時最大 程度的降低成本。參考《BCD 集成電路技術的研究與進展》中的論述,以意法半導體的 0.8 μm BCD 4 為例,此類工藝中的 DMOS 器件占據管 芯的較大面積,因此其發展關鍵是如何優化 DMOS 器件的結構以提高器 件強度、降低導通電阻,同時降低控制電路的成本,而減小工藝特征尺 寸并非其關注重點。

3)高密度 BCD 是 BCD 工藝與標準 VLSI CMOS 工藝的融合,代表了 BCD 工藝的主流方向,應用領域最廣。高密度 BCD 耐壓通常在 5-50 V 之間,汽車電子主要為 70 V,高集成度能提高產品功能多樣性,同時有 效降低器件的體積和重量。典型的有意法半導體推出的 0.6 μm BCD 5 和 0.35 μm BCD 6,高密度體現在兩種工藝均集成了非易失性存儲器。

高密度 BCD 工藝的核心在于怎樣在高光刻精度的 CMOS 平臺實現 DMOS 器件,并使其達到最優性能。例如,傳統 DMOS 工藝的長時間 高溫推阱工藝、VLSI(Very Large Scale Integration,即超大規模集成電 路)所需的特征尺寸減小工藝、以及薄柵氧層低缺陷要求之間并不兼容。 為了實現 BCD 和 VLSI CMOS 工藝的融合,BCD 5、BCD 6 研發了一系 列改善工藝,包括采用大角度離子斜注入技術減少熱過程、提高光刻精 度以增加溝道電流密度、使用 5 層 Al/Cu 金屬互連以降低導通電阻、采 用 P - /P +襯底改善寄生雙極晶體管效應、應用自對準硅化物技術提高器件 強度和速度等。

高密度 BCD工藝的發展方向是更小的光刻尺寸、更加模塊化和靈活化 的工藝步驟。所謂模塊化是指將一些器件制成標準化模塊,根據實際應 用需求選用或省略該模塊。采用模塊化的開發方法有利于高效完成產品 設計,從而快速滿足市場持續增長的需求,同時保證性能、功能和成本 達到最佳折中。

高端 BCD 工藝壁壘較高,主要被歐美廠商所掌握。目前掌握高端 BCD 特色工藝技術的主要為歐美廠商,包括意法半導體、德州儀器、ADI 等。 東部高科等也屬于 BCD 工藝第一梯隊領跑者,與歐美 IDM 廠商差距已 經很小,甚至在某些方面更加優秀。此外,中芯國際、華虹半導體、華 潤微等也在不斷推出 BCD 工藝平臺,華虹的第二代 0.18 微米 5 V/40 V BCD 工藝平臺 40 V DMOS 擊穿電壓達到 52 V,導通電阻也顯著下降, 達到該制程領先工藝水平。盡管如此,我們預計大陸廠商和國際最先進 的水平仍然有 1 代工藝(3-5 年)的差距。

1.2.4. 設計更依賴經驗

模擬芯片設計自動化程度低,輔助設計工具較少,更加依賴設計師的經 驗積累。數字芯片可以借助 EDA等工具輔助設計,前期邏輯設計中Logic Synthesis 和 Formal Verification 的自動化程度較高,后期版圖設計也可 借助軟件自動完成并優化,因此數字芯片設計門檻相對較低,平均學習 曲線大約 3-5 年。但是模擬芯片可以借助的設計工具較少,需要工程師 憑借設計經驗完成邏輯設計和版圖布局。

此外,由于模擬芯片對寄生電容等敏感,不同應用場景下即使是同類型 芯片的 layout 版圖設計也需要進行調整。這也就造成模擬芯片設計門檻 高、研發周期長,平均人才培養周期需要 10-15 年。因此,模擬 IC 設計公司的核心競爭力就體現在研發團隊上,公司能否持續擴品類很大程度 上依賴于研發團隊的規模和設計能力。統計國內模擬廠商 2018-2020 年 研發人員數和公司營收數據,可以發現兩者大致呈現正相關。

1.3. 市場:周期性較弱,規模穩增長

1.1.1. 模擬芯片行業周期性相對較弱

周期性:行業周期性較弱,增長穩定性高。模擬芯片作為半導體子行業, 其周期變化基本和集成電路行業相一致。但由于模擬芯片產品種類繁雜、 分散,下游涉及市場廣,各行業需求波動此消彼長、相互對沖,因此模 擬芯片增長波動性弱于集成電路行業整體的波動性。

1.1.2. 汽車和通信拉動模擬芯片需求

成長性:模擬行業增速穩定,但不代表增長緩慢,相反,其增速高于集成電路整體。WSTS 的數據顯示,從 2013-2020 年,全球模擬集成電路 的銷售額從 401億美元提升至 570億美元,年均復合增長率達到5.15%, 而全球數字 IC 市場 CAGR 僅為 4.66%、集成電路整體增速 4.74%。據 IC Insights 預測,模擬集成電路 2018-2023E 的增長率有望達到 7.4%,遠 超過整體市場增速 6.8%,僅次于存儲細分行業 7.8%的年均復合增長率。

通信、汽車是重要應用領域,未來亦將拉動行業發展。按照下游需求劃 分,模擬芯片主要被應用于消費、通訊、電腦、汽車、工業等,其中在 通信領域的銷售額占比比較高,2020 年達到 37%,汽車電子以及工業占 據 22.5%和 20.9%的銷售額。根據 IC Insights 數據,未來汽車電子和通 信占比有望進一步提升,成為拉動模擬 IC 需求的重要動力。

1.1.2.1. 汽車模擬 IC:受益新能源車快速滲透

隨技術不斷完善及全球政府的大力推進,新能源汽車未來有望保持較高 增速: 供給端來看。特斯拉等造車新勢力通過打造全新的用戶體驗及產品模式, 倒逼傳統廠商向新能源轉型,形成良性循環,大量優質新能源車型被紛 紛推向市場。 需求端來看:購車群體對新能源車逐步產生認識疊加政府的大力推進, 新能源汽車消費人群逐步起量。因此,新能源車未來有望逐步替代傳統 能源汽車,成為汽車市場增長的主要驅動力。

2021 年全球新能源車出貨量快速增長。進入 2021 年后,全球出貨量快 速增長,截至 2021 年上半年,全球新能源車出貨量超過 250 萬輛,預計 全年增速將超過50%。從出貨結構看,純電動和插混動力占據全球約99% 份額,氫燃料電池汽車占比約為 1%。 分地區來看,中國是全球最大市場之一,2021 增速較快。2020 年,中國 占據全球新能源汽車出貨 41.27%,歐洲這一份額為 43.06%,二者是全 球最大的新能源汽車市場。

從銷售結構來看,國內純電動車占據新 能源汽車銷量比重為 81.6%,混合動力車占比為 18.60%,氫燃料電池汽 車占比僅為 0.07%。 銷量增長有望持續,拉動上游汽車電子需求。隨著技術的不斷成熟與成 本的顯著下降,新能源汽車的用戶體驗得到了顯著的提升,隨著消費者 需求不斷釋放,未來中國乃至全球新能源汽車銷量將維持長期高速增長, 行業進入高景氣周期,預計 2021-2026 年的 CAGR 將接近 30%。隨著下 游新能源汽車需求不斷釋放,汽車電子作為新能源車產業鏈的上游有望 充分受益。

模擬芯片是汽車座艙、動力、車身域的重要組成部分。 隨著電動車加速滲透,模擬芯片價值量提升,打開行業空間。根據英飛 凌、strategy analytics 和 IHS Markit 的統計數據,ICE(內燃車)內半導 體價值 396 美元;而 PHEV 和 BEV 二者半導體價值量為 834 美元,顯 著高于傳統燃油車,相比 ICE 的半導體價值量增加了約 438 美元。模擬 芯片作為電動車動力域重要組成部分,單車價值量有望顯著提升,打開 行業空間。

1.1.2.2. 通信模擬 IC:受益信息網絡基礎建設

“十四五”數字經濟發展規劃有望加快信息網絡基礎設施建設,推動通 信設備市場持續增長。2020 年,我國數字經濟核心產業增加值占 GDP 比重達到 7.8%,為經濟發展提供了強勁支持。目前,我國已建成全球規 模最大的光纖和 4G 移動通信網絡,5G 網絡建設和應用也在加速推進。 2020 年,我國寬帶用戶普及率顯著提升,光纖用戶占比超過 94%,移動 寬帶用戶實現 108%的普及率,互聯網協議 IPv6活躍用戶數達到 4.6億。 “十四五”數字經濟發展規劃的實施,將持續推動 5G 商用部署和規模 應用,同時加快 6G 技術的研發力度,實現信息網絡基礎設施的優化升 級。

2020年全球通信設備市場規模達到 925億美元,中國運營商份額超40%。 據 Dell’Oro Group 數據,隨著無線接入網(RAN)和移動核心網絡在內 的多個無線領域的強勁增長,以及寬帶接入和消費電子展(CES)的溫 和驅動,預計 2021-2027 年全球通信設備市場將以 4%左右的速度穩步 增長,在 2027 年達到 1217 億美元的規模。從主要供應商來看,華為的 市場份額顯著領先于行業第二,2020 年達到了 30.8%的市占率。此外, 即便是在貿易摩擦的背景下,華為、中興兩家中國通信設備供應商的市 場份額仍逐年上升,2020 年實現了超越 40%的市場份額。

模擬芯片在通信設備系統中有著廣泛應用。一套完整的通信系統包含了 從信號鏈到電源鏈的多種模擬芯片,對設備的正常運行發揮著重要作用。 據 TI 官網,模擬芯片在通訊領域的應用可以分為四大類型,分別是寬帶 固定線路接入、數據通訊模塊、有線網絡和無線基礎設施。

1)寬帶固定線路接入:以調制解調器為例。從特性上看,該系統需要克 服和適應各種信號條件,同時要具備出色的外機接口(EMI)、失真性能 以及較低的功耗。結構決定性能,從其元器件構成上看,該系統的非隔 離負載點(PoL)電源、測序和監控部分、LED 控制部分均用到了大量的電 源管理芯片,包括升/降壓轉換器、線性穩壓器 LDO、負載開關、驅動芯 片和端口控制器等。在 DSL 寬帶、以太網接口、USB 等部分,線性產品 如放大器、接口收發器等模擬 IC 也發揮了重要作用。

2)數據通信模塊:以光學模塊為例。這類通信設備主要是指高寬帶數據 通信的光收發器,通常需要更低的功耗以抑制模塊升溫,同時也需要通 過精確調控激光二極管進而實現對輸出功率的調節。值得一提的是,在 數據通信光模塊的 4 個重要部分(Photo Diode Bias, Measurement Feedback, SerDes Clock Data Recovery & Laser Driver , Externally Modulated Laser Electro Absorption Bias),都有精密 ADC、DAC 的應用 以完成模數、數模轉換。

3)有線網絡:以 WLAN/Wi-Fi 接入點為例,其主要用于高速網絡連接 的千兆位以太網鏈路,具有微控制器、符合 802.11 標準的射頻 (RF) 收 發器。其應用到的電源鏈模擬芯片包括 PWM 控制器、隔離式 DC/DC 轉 換器、升/降壓轉換器和線性穩壓器 LDO 等,信號鏈模擬 IC 包括 RS-232 收發器、ESD 和浪涌保護 IC 等。

4)無線基礎設施:以小型蜂窩基站為例,其具有寬帶寬和多頻帶操作的 高度集成模擬前端器件,通過分組接口實現網絡同步,可在高環境溫度 下實現高密度電源管理。具體而言,僅在 RF front end & power amplifier 部分,就使用到了電源管理、ADC/DAC 轉換器、運算放大器、數字/模 擬溫度傳感器這四大類。 由此可見,通訊設備幾乎囊括了所有模擬 IC 細分子類,包括信號鏈和電 源鏈。隨著 5G 移動網絡建設的加速推進,模擬芯片在通信領域的市場 仍將不斷被開拓。

1.4. 份額:格局較分散,國產化率低

模擬 IC市場以 TI 為龍頭廠商,整體市場份額相對分散。根據ICInsights 官網披露數據,2020 年模擬集成電路行業龍頭廠商TI 的市占率達到19%,其次為 ADI 市場份額 9%,之后各公司的市場份額均不超過 7%,CR5 僅 48%,整體市場份額相對分散。

從行業發展來看,市場集中度有所上升,從 2015 年以來,CR10、CR5 均上升 7%。CR10 從 2015 年的 56%上升至 2019 年 67%,增加近 11 個 點,2020 年略有下降至 63%。行業集中度的上升主要來自于除 TI 以外 的廠商,銷售額位列 2-5 廠商市場的份額上升解釋了絕大部分行業集中 度的提高,TI 的市占率僅提升 1%,而剩余廠商的市場份額合計沒有發 生變動。

行業格局相對穩定,前五大廠商名單近年來未曾發生變動。根據 IC Insights 數據,從 2014 年到 2020 年,銷售額前 5 的廠商名單沒有發生變 動,分別為 TI、ADI、Skyworks、Infineon 和 ST。排名前 10 的廠商名 單僅 1 家 Linear Technology 由于被 ADI 收購而退出名單。 目前,模擬行業前十大廠商均為美歐日。從 2020 年銷售額排名前十的 廠商可以看出,TI、ADI、Skyworks、NXP、ON Semi、Microchip、Maxim 為美國廠商,英飛凌、意法半導體為歐洲廠商,Renesas 為日本廠商,合 計占據全球模擬行業 63%的份額。

國內模擬芯片自給率較低。2013年國內模擬IC銷售額不足1500億人民 幣,但隨著近年來國家大力推動半導體行業的發展,2018 年模擬 IC 細 分市場規模已經超過 2200 億元,五年來年均復合增長率高達 9.15%,而 同期全球市場 CAGR 僅為 7.94%,國內模擬集成電路市場未來增長態勢 良好。此外,目前國內模擬芯片自給率雖逐年爬升,但 2020 年自給率仍 僅有 12%,國產替代空間廣闊。隨著市場總量增長,及結構不斷調整, 國內模擬 IC 廠商正處于極佳的發展窗口期。

2. 復盤:研發、并購及銷售是關鍵

2.1. 德州儀器

德州儀器(Texas Instruments,下文簡稱 TI)是全球最大的模擬半導體 公司,業務領域涉及模擬技術、數字信號處理(DSP)和微處理器(MCU), 同時致力于汽車及工業設備芯片的研發和制造。2020年,TI的模擬業務 收入達到 109 億美元,市占率達到 19%,是全球模擬芯片龍頭廠商。

2.1.1. 發展歷程:逐步聚焦模擬 IC

1)1930-1951 年初步創設:從地質勘探到電子。TI 的前身,是 1930 年 J·克萊倫斯·卡徹和尤金·麥克德莫特共同創建的地球物理業務公司 (GSI)。最初,GSI 依托于德克薩斯州得天獨厚的石油資源,主營業務 是為石油工業提供地質勘測,但隨著石油開采量提升,行業內供大于求, 為應對蕭條期,GSI 開始擴展業務類型,生產國防電子產品。由此,GSI 的電子業務逐漸成為公司的支柱產業。1951 年,公司重組,改名為“通 用儀器公司”,同年再次更名為“德州儀器”。

2)1951-1995 年主營軍工:不斷開拓新產品,營收高速增長。在兩次世 界大戰期間,公司憑借軍用訂單,為美國軍方提供大量空軍雷達系統、 激光制導等系統,國防產品一度占據公司銷售額的 80%。1954 年 TI 首 次成功研制出商用硅晶體管,同年制造出首臺晶體管收音機,就此成為當時唯一能夠批量生產硅晶體管的公司。1958 年,TI 的一名員工杰克·基 爾比研制出世界上第一塊集成電路,隨后開啟了 TI 的研發新時期,并為 現代電子元器件的發展打下了堅實基礎。TI 營收實現同比高速增長,年 均復合增速接近 40%。

此后四十多年的時間里,TI 通過持續研發不斷拓展新產品,營業收入增 長接近 500 倍。1967 年,TI 開發出第一款電子手持式計算器,并將工作 重點轉向開發更快、更小、功能更強大的集成芯片。在這一時期,TI 迎 來了快速發展,年專利申請量維持在 300-500 件左右,1969 年甚至達到 了創紀錄的 800 件以上。TI 推出了第一款單芯片微控制器(MCU),將 計算元件集成在一塊硅片上,應用于改造家用電器、消費類電子產品和 工業用設備。另外,TI 還研發出了單芯片語音合成器、單芯片數字信號 處理器等一系列產品,并生產出面向高速數字信號處理的微控制器。 1985 年,TI 發明了數字微鏡器件,它也被稱為 DLP 芯片,這款芯片的 發明為 DLP 技術和 DLP Cinema 奠定了基礎。其中,DLP 技術源自 1977 年 TI 的科學家開啟的光源控制研究,這一研究直到 1996 年才成功 地進行商業應用,向客戶提供基于 DLP 數字顯示技術的光學系統。DLP 技術即數字光處理,是一種把影像信號經過數字處理,再把光投影出來 的技術。目前,DLP 影院技術占據了超過 80%的院線熒幕,而其中 90% 以上的投影儀采用的都是 TI 的 DLP 技術。并且,TI 還將 DLP 技術應用 于工業領域,例如 LED 面板的蝕刻和修復、PCB 電路板的印制、3D 打 印技術等。

3)1996-2011年并購整合:外延式并購持續開拓市場,產品結構轉型顯 著提升公司毛利率。自進入高速發展期以來,TI 通過數次并購、出售進 行企業整合。1996 年-2011 年,TI 通過兩輪整合,完成兩次產品轉型, 先后出售了 LCD、DSL、傳感器和手機基帶業務,同時收購了 30 多家 公司,其中包括 1996 年的 Silicon Systems、1999 年 Unitrode 和 Power Trends、2000 年 Burr-Brown、以及 2011 年收購 National Semiconductor。

第一輪 1996 年前后,TI 全方位布局信號處理市場。1996 年 5 月,TI 首席執行官杰里·瓊金斯因心臟病突發去世,43 歲的安吉伯臨危受命出任 CEO。安吉伯上任之后,一改 TI 此前多領域布局的經營戰略,相繼出售 國防、軟件、印表機、檢測儀器、筆記本電腦和 DRAM 等 20 多個事業 部,同時并購 20 多家公司、心無旁騖押寶 DSP。通過系列收購 BurrBrown、Toccata Technology ApS、Dot Wireless 和 Alantro Communications, TI 打造起包括音頻放大器、電路板、無線系統架構和協議軟件、無線局 域網在內的 IC 產品體系。這一時期內,TI 的業務戰略重點除數字信號 處理器之外,已經囊括模擬集成電路的開發,并致力于組合主力產品DSP 與模擬 IC 的業務模式。此前,公司整體毛利率維持在 30%的水平常年 未變,而在產品結構聚焦信號處理市場后,公司毛利率顯著提升約 20pcts, 在模擬 IC 領域以 14%的市場份額占據第一位。

第二輪 2005-2011年左右,公司轉而重點布局汽車和工業領域。2005年 起,TI 先后出售 LCD、DSL、傳感器、手機基帶業務,計劃重點布局汽 車和工業領域。但由于模擬 IC 市場分散的固有特點,TI 的市場份額難 以獲得較大的提升。為了鞏固在模擬芯片領域的地位,2011 年,TI 又以 65 億美元的對價完成了對 National Semiconductor 的收購。得益于產品 矩陣的不斷完善和豐富,公司整體毛利率開始逐年爬升。

4)2012 年至今聚焦核心業務:模擬與嵌入式處理,下游專注于汽車及 工控領域。從產品布局看,公司結束移動市場的 OMAP 業務,專注于嵌 入式平臺。移動芯片領域,在蘋果的 iPhone 出現前,TI 作為諾基亞等廠 商的芯片供應商,手握大部分手機的處理器。然而,智能手機出現之后, TI 缺少通信基帶領域的專利技術,其產品僅包括CPU和一些DSP單元, 手機廠商使用 TI 的產品必須搭配其它公司的基帶芯片,導致生產成本 上升。而同時期競爭對手高通的方案是打包出售芯片和基帶,更為簡單 高效,手機廠商也就不再傾向于選擇 TI 的芯片。最終,公司逐漸放棄了 移動芯片市場。2012 年,TI 宣布結束移動市場的 OMAP 業務,專注于 嵌入式平臺。從下游應用看,公司在 2012 年以前主要覆蓋通訊和計算機 兩大市場,兩者占據公司主營業務超過 60%。而 2012 年之后,隨著公司 前期布局逐漸落實,工業、汽車領域產品逐步放量,成為公司營收增長 的主要驅動力,2020 年合計占據營收的 57%,相較于 2012 年提高近 30 pcts。

2.1.2. 以史為鑒:充分受益研發、銷售及并購能力

通過復盤 TI 成長史,得到啟示有三:1、賽道聚焦:主動做減法,鞏固 模擬產品優勢做大做強;2、高研發投入+并購:擴張產品線,形成技術 護城河;3、“蝗蟲式”營銷:搶奪市場,提升客戶粘性;現分述之:

1)賽道選擇:聚焦模擬,主動做減法。TI 的發展并非一帆風順。移動芯 片領域,TI 未把握住 2011 年之后由智能手機驅動的時代浪潮,在 2012 年結束了 OMAP 業務,收購國家半導體補全產品線,聚焦模擬芯片。

2)高研發投入帶來的內生增長,與并購驅動的外延增長,共同推動公司 品類擴張、規模擴大。復盤 TI 發展近 70 年的歷史,我們發現公司的成 長兼具內生、外延兩大特點。1951-1995 年發展早期,公司主要通過高研 發投入,不斷推出新產品、擴充完善產品矩陣,實現營收增長。據公司 披露,僅 1997 年獲得授權的專利數就達到 2000 件。而在 1996 年之后, 外延式并購成為公司持續增長的主要動力。通過不斷收購模擬廠商,TI 的產品群不斷豐富,以 2000 年收購 Burr-Brown 為例,一方面既鞏固了 TI 在數據轉換器和放大器領域的優勢,同時又形成了從電源 IC 到信號 鏈線性產品、放大器及轉換器芯片乃至 AD/DA 轉換器的龐大產品群。 另外,公司自身研發也在持續推進,通過調整不同應用市場的研發投入 配比,逐步轉換 TI 下游產品布局,聚焦工業、汽車等核心領域。

3)市場開拓:“蝗蟲式營銷”搶占市場份額。1996 年安吉伯上任后,一 方面精簡整合公司業務,專注于 DSP、模擬領域,另一方面極盡銷售效 能,打造“蝗蟲式營銷”策略。

系統級營銷:客戶不分大小,產品平臺式銷售。TI 遵循客戶普遍原則, 不區分客戶大小,一視同仁,極盡攫取產業鏈上的長尾價值。公司利用 大量的銷售人員,面向眾多分散的新興中小客戶,通過自己相互關聯的 產品線把客戶電路板上的元器件一網打盡,盡可能滿足每個客戶對于不 同產品的需求,提高單一客戶的銷售價值。這使得 TI 銷售既有效率又有 規模,全球范圍內,TI 銷售員工每周拜訪的客戶數量達到 2.5 萬個,客 戶規模超過 10 萬家。

貼近客戶:建立直接聯系,快速反應市場需求。TI 在與客戶的合作中一 直強調建立直接聯系,通過不斷加強與客戶的溝通交流,提供平臺化、 一站式的產品服務,開拓市場、搶占份額。以 TI 中國區市場為例,自 1996 年中國發展戰略正式實施后,TI 積極布網,2011 年國內已有 TI 的 十多家分公司,二、三級城市均有銷售和技術支持團隊,除了東部沿海 地區,西部也均有辦事處,資源不斷向前投放。此外,TI 還在上海浦東 機場綜合保稅區設立中國產品分撥中心,為代理商備庫存,以掌握供應 鏈情況,快速響應市場需求,反哺公司戰略布局,形成正反饋效應。

渠道把控:線上、線下共同布局,善用互聯網優勢。除了線下建設銷售 網點,TI 也較早的投資于網絡平臺建設,在原有的直銷、代理基礎上, 通過 TI.com 提供更好的產品服務。截至 2017 年,公司官網每月訪問量 能達到 700 多萬。網絡渠道優勢將持續賦能 TI 營銷增長,有助于公司優 化供應體系。 與此相印證,公司銷售管理費用隨著業務及銷售戰略轉型而顯著抬升。 特別是在 1996 年公司開展系列并購活動后,TI 的銷售管理費用占比從 15%上升至 25%左右。此外,TI 的銷售管理費用占營收比例一直位于較 高水平,通過與茂達電子對比,可以看到 2005-2020 年,TI 占比約為20%, 而同期茂達電子僅有 5%的收入用于銷售相關支出。

2.2. 茂達電子

茂達電子成立于 1997 年,是一家專注于模擬 IC 的 Fabless 公司。自成 立以來,公司專注于電源管理 IC、放大及驅動 IC 和功率分立器件三大 業務,包括線性穩壓器、音頻放大芯片、霍爾效應芯片、MOSFET 等多 類產品,涉及消費電子、車載電子、工業、網路通訊等多個領域。2002 年,茂達電子掛牌上市,是中國臺灣省第一家專業從事模擬 IC 的上市公 司,產值曾占據中國臺灣模擬集成電路行業較高份額。

20多年來,外部環境幾經變換,茂達電子歷經高速成長期、轉型期,而 后進入穩定期。2000 年,茂達電子僅擁有 48 顆 IC 產品,年銷量 1.09 億 顆,營業收入 4.07 億臺幣,下游應用主要為主機板及顯卡。20 年的時間 里,公司每年的營業收入有接近 10%都用于研發支出。在 2007 年、2012 年分別兩次戰略調整后,2020 年,公司共有 978 顆產品,其中電源管理 IC 485 顆、放大及驅動芯片 213 顆、MOSFET 280 顆,年銷量達到 27.65 億顆,營業收入 54 億臺幣,同比增長 18.94%,年均復合增長率 17.6%, 實現凈利潤 4.57 億臺幣,同比增長 32.28%。2020 年茂達電子毛利率 29.83%,長期維持在 30%左右。

2.2.1. 發展歷程:產品結構不斷調節

1997-2007高速成長期:茂達通過不斷在技術上突破實現成長,營收同 比增速維持在 40%左右,產品應用聚焦于主機板及顯卡。2001-2002年 全球半導體行業景氣度低迷,但由于公司主機板相關產品需求旺盛,新 產品陸續完成客戶認證、實現銷售。同時,公司研發費用同比增速均維 持在 25%以上,持續的研發支出保證了公司領先的技術水平。通過不斷 為客戶提供更為完整的產品及服務,使得茂達在景氣低迷期仍呈現出大 幅成長。此后,半導體行業開始復蘇,公司成長速度與之相當。2005 年, 因為 PC 光碟機音頻放大 IC 市場萎縮、以及自身 MOSFET 產品質量瑕 疵,致使當年增速僅 7%。但隨著 PC 市場成長,2006 年茂達營收復蘇。 由于線性穩壓 IC 及 MOSFET 市場競爭日益激烈,公司開始逐步改善產 品結構。

2007-2011品類擴張期:產品應用首次轉型,成長中樞放緩,但毛利率穩 步提升。為降低經營風險、獲得成長動能,茂達電子開始迅速拓展品類, 下游應用覆蓋范圍從過去集中的主機板和顯卡,逐漸分散到消費電子、 顯示面板、無線寬頻及網路通訊等領域。2007 年,隨著當時筆記本電腦、 LCD TV 顯示面板等市場的高速增長,公司開始調整產品結構,以追求 最佳的營運績效。2008、2009 年受到全球金融危機的影響,歐美消費能 力喪失、失業率快速上升,對電子產品需求下降,同時供應鏈各環節控 制庫存保守以對,致使公司營收衰退。

但在行業低谷時期,公司仍持續加大研發投入,豐富產品目錄。在此時 期,茂達研發費用同比上升 16%、占營收比重大幅提高約 4 pct,產品品 類從 2007 年的 123 顆,擴展到 2011 年的 288 顆,平均每年增加 40 顆。 由于受到外部系統性沖擊,公司整體增長中樞從 40%下降到 10%-15%。 2012至今增長放緩:經營戰略再次轉向,但由于研發投入下滑、產品應 用與下游需求錯位,公司料號增長放緩,成長進入平穩期。由于 PC 產 業增速下滑,為分散集中 PC 產業的風險,茂達進一步調整產品結構, 開始關注安防、LED 戶外看板、車用電子、伺服、工業電腦及直流變頻 等新領域。在此階段,公司營收結構開始切換,從過去電源管理 IC 為 主,到以 MOSFET 為代表的功率器件開始顯著增長,2018 年功率器件 營收占比超過 50%。2011 年后,智能手機市場迎來爆發式增長,但由于公司經營戰略已轉向汽車、工控等領域,成長進入平穩期。

2.2.2. 以史為鑒:研發、銷售、并購是公司持續發展核心

時代紅利會助推公司成長。21 世紀初,中國臺灣 PC 代工快速發展,帶動了 電子產業鏈崛起。茂達電子受益于自身技術能力優秀、產品質量過關, 乘時代東風快速成長。 研發、銷售、并購是模擬公司能夠長期增長的核心。同一時期,茂達電 子的主要發展方向與全球龍頭 TI 基本相同(工業、汽車電子),而兩者 發展產生較大差異,一方面來自于并購,另一方面或來自于二者對持續 研發(料號擴張能力)、銷售的重視程度。因此,我們認為對于模擬公司 而言,研發效率、銷售能力以及高質量的并購整合是實現未來高速、持 續成長的核心。

3. 機遇:國內模擬芯片行業蓄勢待發

當前模擬芯片行業格局較為分散,TI仍然是模擬行業國際龍頭。國內廠 商雖仍處弱勢地位,但發展勢頭迅猛。經過十余年來的技術進步、經驗 積累,不管是從產品齊全度還是技術可靠性,國內模擬廠商目前都已經 具備了國產替代的實力。此外,這輪缺貨周期恰逢國內 BCD工藝代工 產能釋放,國內廠商有望把握良機、加速實現國產替代。

3.1. 國內廠商能力提升

不管是從產品型號齊全度,還是從技術參數水平來看,國內模擬 IC 設計 廠商自身能力都有顯著提升,為國產替代奠定了基礎。

3.1.1. 國內廠商產品品類逐漸齊全

國內模擬廠商產品矩陣逐漸豐富,可以滿足下游絕大部分需求。對于模 擬 IC 廠商而言,不斷擴充品類構建平臺型公司,是獲得成長的重要路徑 之一。目前國內廠商經過十余年來的技術經驗積累,不斷研發新產品、 拓展新領域,其產品料號已經逐漸齊全,可以覆蓋下游相對分散的需求,包括消費電子、通訊設備、汽車電子、工業控制、AIoT 等眾多細分市場。 從料號數來看,國內模擬廠商擴品類速度很快,已有較為豐富的產品積 累。圣邦股份 2016 年末僅 16 大類、800 余款產品,截至 2020 年末在銷 產品已擴張至 25 大類、1600 余款產品,產品種類增加逾 100%。2021H1 圣邦股份新增料號數超過 200 個,累計研發產品 3500 個,半年擴張約 6%,其中貢獻銷售收入的有 1700 余款。思瑞浦公司 2021 上半年新增產 品數目同樣超過 200 款,累計型號數超 1400 余款,半年擴張更是達到 17%。

電源鏈方面,國內廠商布局較早,已經基本實現全品類覆蓋。對標TI的 主要電源鏈產品,根據國內上市公司官網及招股書披露的產品類型,比 較 AC/DC、DC/DC(包括 LDO)、電池管理、驅動芯片這幾大品類,可 以發現,國內廠商如上海貝嶺、圣邦股份、思瑞浦、力芯微、艾為電子 等可以覆蓋大部分的產品品類。

信號鏈方面,盡管技術壁壘相對較高,但國內模擬廠商憑借持續的研發 投入,逐步實現全信號鏈產品的布局。對標國際龍頭 ADI 的主要產品, 可以發現國內專注于信號鏈 IC 的廠商思瑞浦已經實現多品類覆蓋,包 括運算放大器、比較器、ADC/DAC 轉換器、數字隔離器產品等。圣邦 股份、力芯微、上海貝嶺、艾為電子、芯海科技也已實現部分產品的研 發和生產。

3.1.2. 技術參數對標海外先進水平

經由十余年的設計經驗積累,國內模擬廠商的技術參數也逐步可以與國 外先進水平比肩,進而提高客戶國產替代的意愿。 電源鏈方面以力芯微為例,公司產品性能、品質對標國際模擬廠商,部 分關鍵性能指標優于國外同類產品。舉例而言,根據力芯微招股說明書 披露,公司的 LDO(ET53118)芯片在噪聲、電壓降、驅動電流等指標 已比肩國外廠商,部分性能已超過國外產品。充電管理芯片(ET9513) 來看,電壓檢測精度、開關內阻等指標較為優異,檢測電流誤差亦對標 國際模擬廠商產品。

信號鏈方面以思瑞浦為例,公司深耕于模擬 IC領域多年,多項產品都 能直接替代 TI、ADI 等國際知名廠商的同類產品。舉例而言,根據思瑞 浦招股說明書披露,公司的零漂運算放大器 TP5552 在重要指標—失調 電壓(失調電壓會直接影響信號調理精度)方面,已經與國際同類公司 的產品相當。

此外,根據思瑞浦招股說明書披露,公司的高精度數模轉換器 TPC116S8 在重要指標如增益誤差、靜態電流、差分非線性等指標上已經與國際競 品相當。

3.1.3. Fabless 模式亦具高成長性

通過梳理海外龍頭公司,我們發現 TI、ADI、英飛凌等均為 IDM 模式。 盡管 IDM 的經營模式有很多優勢,包括:1)整合內部技術優勢、積累 工藝經驗;2)協同設計與制造、縮短產品開發時間;3)制造環節重要、 IDM 能享有更高的產品附加值。但我們認為:IDM模式不是模擬廠商發 展的必要條件,國內 Fabless 模式廠商亦具備高成長性。原因有三,現 分述之:

1)雖然國際模擬龍頭企業均采用 IDM模式,但這主要是時代賦予的基 因,并不代表未來的發展趨勢。國際模擬龍頭公司 ADI、英飛凌、NXP、TI 均設立于 1980 年以前,當時的半導體行業并沒有出現像臺積電這樣 的專注于晶圓代工的廠商,也尚未形成產業鏈專業化分工,行業以垂直 整合制造模式為主。當時的半導體公司若想獲得長期發展,基本都需要 擁有自主的設計部門、晶圓廠、封測廠等。 而直到 1987 年臺積電成立后,產業才逐步開始形成專業化分工,演變出 晶圓代工模式。因此國際廠商選擇 IDM 模式只是歷史背景下的必然選 擇,并不代表最優選擇。他們的成功更多是來自于時間的沉淀、技術的 積累、品類的擴張,而并不必然是經營模式。

2)國內 BCD、混合信號工藝逐步成熟,且 Fabless 廠商和代工廠緊密 合作有望進一步推動技術迭代升級。如前所述,模擬IC制造所需的BCD 工藝屬于非尺寸依賴的特色工藝,并不追求強摩爾定律。在未來 BCD 工 藝向著高功率、高電壓、高密度三個方向的進展過程中,國內晶圓廠制 造水平與國際廠商差距在逐步縮小,尚不存在不可趕超的技術差距。此 外,混合信號代工水平亦在不斷提升。 此外,對于特色工藝而言,Fabless 廠商與代工廠的協作至關重要。Fabless 設計廠通過反復與代工廠交流溝通,能夠對產品缺陷進行完善,同時也 能有效促進代工廠的制造工藝持續改進。目前國內模擬 IC 設計廠商正 處于迅速成長的階段,將推動代工廠不斷突破制造壁壘、持續迭代工藝 技術。上下游協作共贏,將成為國內模擬半導體產業鏈的獨特優勢。

3)未來國內 BCD 產能供給或較為充沛。我們認為,晶圓代工廠對 BCD 工藝產線擴產意愿可能較高,原因有三:1、對于模擬 IC,在 BCD 工藝 流片過程中,光罩層數約有 20 層,復雜度較高,代工價值較為經濟;2、 國內模擬公司以 Fabless 為主,近年來競爭力不斷提升, 未來代工需求 增長能見度較高;3、如前文所述,模擬 IC 需求周期性波動相對較小, 有利于晶圓廠維持穩定的稼動率。因此,預計未來國內 BCD 產能供給 或較為充沛。 綜上,Fabless 模式不會成為國內模擬 IC廠商成長的掣肘,國內模擬 IC 廠商無論 Fabless 模式還是 IDM 模式,均有較高成長性。(報告來源:未來智庫)

3.2. 缺貨加速國產替代

模擬芯片廠商交期大幅延長,反映出行業供貨緊缺局面,而行業缺貨是 國產芯片完成替代的重要契機。根據Future Electronics 2021Q4,包 括英飛凌、Maxim、NXP、Microchip、ST、ON Semi 在內的全球模擬 IC 大廠,其交貨周期均有不同程度的延長,其中英飛凌的開關穩壓器更是 達到 52 周以上的貨期。 當國際大廠產品供不應求、供需缺口存在的情況下,客戶有意愿采用國 產芯片,給國內模擬 IC 廠商提供了很好的機遇。而如前所述,國內模擬 廠商自身能力有大幅提升,在產品種類、品質都能比肩國際大廠的情況 下,缺貨周期將成為國產廠商完成客戶驗證、實現產品導入的快速成長 期。

本輪缺貨期恰逢大陸 BCD工藝代工產能釋放,有望進一步加速國產替 代進程。華虹無錫 12 寸代工產能自 2019 年投產后持續釋放,預期 2021年底會達到 6.5 萬片/月的產能。目前,華虹的 BCD 工藝已經達到行業 領先水平,其第二代 0.18 微米 5 V/40 V BCD 工藝平臺 40 V DMOS 擊穿 電壓達到 52 V,導通電阻也顯著下降。在本輪缺貨周期中,國內新增代 工產能釋放,有望為國內模擬 Fabless 廠提供充沛產能,將客戶訂單轉換 為實際產出。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

金陽