科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

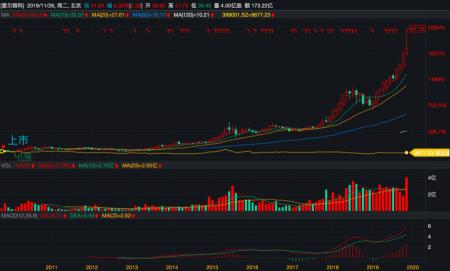

愛爾眼科于2009年上市,它2015年至今的走勢很有節(jié)奏感,讓我驚艷不已,很是后悔沒有早上車,甚至一度想把愛爾眼科納入“價值50”當(dāng)中作為下期推薦的主題。5年前的今天,愛爾股價5.69;當(dāng)前,愛爾股價41.94;5年前的今天,愛爾市值168

愛爾眼科于2009年上市,它2015年至今的走勢很有節(jié)奏感,讓我驚艷不已,很是后悔沒有早上車,甚至一度想把愛爾眼科納入“價值50”當(dāng)中作為下期推薦的主題。

5年前的今天,愛爾股價5.69;當(dāng)前,愛爾股價41.94;

5年前的今天,愛爾市值168億;當(dāng)前,愛爾市值1300億,近乎翻了10倍。

但我現(xiàn)在的問題是,當(dāng)前愛爾10多億的利潤能支撐起它的千億市值嗎?今天看過愛爾眼科的資料之后,只想用“野蠻擴(kuò)張”來下形容它,而且當(dāng)前它已有90多倍的市盈率。我當(dāng)時太過激動了以至于忘了風(fēng)險二字怎么寫。

對我們這樣的笨人來說,投資的第一條原則是控制風(fēng)險;第二條原則是,記住第一條。沒錯,本文就是來提示風(fēng)險的。

一、愛爾眼科的報表如此優(yōu)秀

愛爾眼科滿足了我們對好企業(yè)報表的渴望。

首先,從成長性看:

10年來愛爾眼科的收入增速在20%以上,利潤增速在30%以上,且利潤增速一直大于收入增速,說明公司成本費(fèi)用的控制做的很好。

第二從盈利能力看:

①愛爾眼科的毛利率高,常年穩(wěn)定在45%左右;

②愛爾眼科的凈資產(chǎn)收益率高,扣非加權(quán)之后在20%左右,與2010年相比,2018年的凈資產(chǎn)收益率翻了一倍不止。

③愛爾眼科的期間費(fèi)用率穩(wěn)定在30%以下,雖然公司收入規(guī)模快速增長,但期間費(fèi)用率并未明顯提高。顯示了公司較強(qiáng)的管理能力。

第三我們看下現(xiàn)金流。

最關(guān)鍵的地方是,愛爾眼科的經(jīng)營活動現(xiàn)金流是持續(xù)增長的,反映了公司主業(yè)良好的創(chuàng)現(xiàn)能力。你把A股所有上市企業(yè)的現(xiàn)金流量表中、經(jīng)營活動現(xiàn)金流凈額、的走勢翻一遍,愛爾這樣的趨勢并不多見。

最令人贊嘆的是,雖然愛爾眼科也在努力擴(kuò)大投資,它的賬上并不缺錢。

2017年投資活動現(xiàn)金凈流出27個億,2018年凈流出18個億,但是這10年來,每年年末愛爾眼科的賬上至少有5個億的貨幣資金。2017年由于募資的原因,期末愛爾賬上的資金達(dá)到了23個億,2018年年末還有10個億。

所以說愛爾眼科滿足了我們對好企業(yè)報表的所有幻想。

不管從成長性、盈利能力還是現(xiàn)金流來看,愛爾的報表都很完美。好的市值走勢是要有利潤支撐的,這樣的報表數(shù)據(jù)就是愛爾2015年后股價屢創(chuàng)新高的支撐,即我們文章第一張圖的支撐。

二、愛爾眼科為何有風(fēng)險?

我是從三個方面覺察出了愛爾眼科近幾年的野蠻擴(kuò)張,分別是企業(yè)的商譽(yù)、杠桿和子公司數(shù)量。

1、愛爾極高的商譽(yù)

從資產(chǎn)負(fù)債表看,商譽(yù)占總資產(chǎn)的比重在2018年年末已經(jīng)達(dá)到了21%,2017年的時候還要看。從下圖可以看出,自從2009年上市之后愛爾就走向了并購之路,商譽(yù)占總資產(chǎn)的比重越來越高。所以說我們前面看到的愛爾的高成長性,是因為外延式擴(kuò)張帶來的成長性。

2、愛爾使用杠桿負(fù)債擴(kuò)張

下圖是愛爾10年來借款的概覽,2015、2017年以及2018年愛爾的負(fù)債激增,并且在2017年籌資17億。總而言之,借的錢募資的錢比經(jīng)營活動現(xiàn)金流凈額多。

3、愛爾的子公司數(shù)量膨脹

一個公司規(guī)模擴(kuò)張,最明顯的特點(diǎn)是子公司數(shù)量的膨脹。2017年末,愛爾有101家子公司;到了2018年年末,愛爾有144家子公司;2019年6月底,愛爾有161家子公司。伴隨著子公司的成立,愛爾的員工數(shù)量也快速增長,十年翻5倍。

這些擴(kuò)張的公司都是做什么用的??希望我沒有想多了。

4、本文最關(guān)鍵的一張圖

下面這張圖很重要。很重要。很重要。最重要的事情說三遍。

我整理了愛爾眼科2009年到2018年門診量和手術(shù)量的統(tǒng)計數(shù)據(jù),得出如下結(jié)論:

①2011年前,伴隨著子公司規(guī)模的擴(kuò)張,愛爾的門診量和手術(shù)量也在快速增長。

②但是到了2018年,雖然愛爾的子公司數(shù)量在增長,但是它的門診量增速和手術(shù)量增速都在下滑,可以說是10年來愛爾少有的增速低點(diǎn)。如果說多開店是愛爾收入快速增長的原因話,那么,當(dāng)更多的連鎖醫(yī)院不能帶來更多的病人,愛爾的高增長還怎么維持??愛爾已經(jīng)維持了10年的高增長,它的增速還能持續(xù)嗎?

三、做個總結(jié)

我之所以對愛爾眼科的子公司擴(kuò)張這么敏感,一是因為恒瑞醫(yī)藥從沒搞并購整這么多的子公司;二是當(dāng)前A股有家上市公司瀕臨破產(chǎn),它這幾年的子公司數(shù)量也在極度膨脹。愛爾比這家公司好的地方在于,愛爾主營業(yè)務(wù)能創(chuàng)現(xiàn),賬上有錢,但是這家公司已經(jīng)資不抵債了。

愛爾的成功更大程度是是享受了行業(yè)發(fā)展的紅利。

大街上放眼望去很少有人不戴眼鏡,市場容量大且增長快,愛爾又是這個行業(yè)唯一一家上市企業(yè),自然享受了很多的紅利。另外,眼科本來就是門好生意,它容易標(biāo)準(zhǔn)化能復(fù)制,這為愛爾搞連鎖快速擴(kuò)張?zhí)峁┝藯l件。

但是除了高成長的不確定性,愛爾的很多東西我看不懂。它的其他應(yīng)收款和應(yīng)付款的比重并不低,里面到底有沒有關(guān)聯(lián)交易或者股東拆借了資金,金額大小不重要,但凡有的話,就表明你這個企業(yè)管理不規(guī)范。所以,愛爾的很多東西是在我的能力圈范圍之外的,所以,這個企業(yè)我不會去碰。

本文只分析企業(yè)不推薦股票。望周知~

文末劃重點(diǎn):

有趣又有料的干貨財經(jīng),

“小北讀財報”與您共同成長!

陳陽