科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:天風證券,郭麗麗、楊陽)1.全球天然氣供需格局天然氣指以氣態碳氫化合物為主的各種氣體的混合物,主要成分為甲烷(約占85%-95%)。天然氣的碳排放系數僅為1.6tCO2/tce,遠低于石油的2.1和煤炭的2.6tCO2/

(報告出品方/作者:天風證券,郭麗麗、楊陽)

1.全球天然氣供需格局

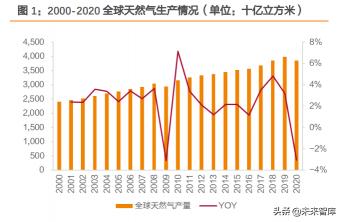

天然氣指以氣態碳氫化合物為主的各種氣體的混合物,主要成分為甲烷(約占 85%-95%)。 天然氣的碳排放系數僅為 1.6tCO2/tce,遠低于石油的 2.1 和煤炭的 2.6tCO2/tce,是更加 優質和清潔的燃料和化工原料。在全球加速能源轉型和碳減排的背景下,天然氣作為過渡 能源的重要性日益凸顯。近年來,全球天然氣的產量和消費量均呈穩步增長態勢,2019 年分別達到 3.98 和 3.9 萬億立方米的歷史最高值,2000-2019 年產量和消費的復合增速分 別達到 2.7%和 2.6%。2020 年,受新冠疫情與低油價雙重沖擊,世界天然氣產量為 3.85 萬 億立方米,同比下降 3.1%。同時,全球范圍內的產品生產與貿易也受到疫情的嚴重影響, 一次能源消費總量下降 4.5%,天然氣消費量 3.82 萬億立方米,同比下降 2.1%。

全球天然氣需求預計將持續增長。殼牌公司預計 2020-2040 年內全球能源需求 CAGR 為 1%,其中天然氣在能源需求增量中的占比達到 41%,高于可再生能源的 33%。對天然氣的 需求增長量分行業拆解,電力部門貢獻 35%的需求增量,民用和商用占比為 29%,工業部 門占比 27%。

全球天然氣供給和需求格局概述:供給方面,2020 年全球前三大天然氣生產國分別是美國、 俄羅斯和伊朗,其中美國和俄羅斯 2020 年天然氣產量分別為 9146 和 6385 億立方米,分 別占全球天然氣供應量的 23.7%和 16.6%,合計占比為 40.3%;需求方面,2020 年全球天然 氣消費量前三的國家或地區為美國、歐洲和俄羅斯,消費量分別為 8320、5411 和 4114 億立方米,占全球天然氣消費量的 21.8%,14.2%和 10.8%,合計占比為 46.8%。此外,近年 來中國的天然氣消費量增長較快,由 2015 年的 1947 億立方米增至 2020 年的 3306 億立方 米,復合增速達到 11.2%。

1.1. 供給:美國和俄羅斯占四成以上

1.1.1. 美國:頁巖氣產量飆升,LNG 出口量提升快

產量方面,自上世紀九十年代末頁巖氣革命以來,美國頁巖氣產量占總產量比例已經由 2000 年的 31%上漲至 2020 年的 86%。得益于頁巖氣產量的快速增長,從 2011 年開始至今, 美國已經超越俄羅斯成為全球最大的天然氣生產國。2000-2019 年美國天然氣產量 CAGR 為 3.1%,高于全球 2.7%的平均增速,2019 年產量達到創紀錄的 9300 億立方米。2020 年在 疫情影響下,鉆井和開采活動頻率下降,產量為 9146 億立方米,相較于 2019 年下滑 2% 左右。

出口潛力方面,美國天然氣出口儲備資源豐富。自 2005 年開始,頁巖氣產量的增長使美 國天然氣進口依存度不斷降低,2016 年 11 月首次實現 60 年以來天然氣凈出口。2020 年 美國天然氣干氣產量達到 33.9 萬億立方英尺,比同年國內整體的天然氣消費量高出 10%左 右,目前美國國內天然氣存在供應過剩的狀況,LNG 出口將在消化這些富余產量中發揮重 要作用。

出口總量方面,2016 年 2 月薩賓帕斯項目成功出口美國本土的第一船 LNG 資源,美國天 然氣出口隨之進入快速上升期。2020 年雖然受到疫情影響,天然氣出口量仍然達到 1375 億立方米并創下歷史新高,相較于 2019 年增長 11.9%。

美國天然氣出口的強勢表現主要得益于 LNG 出口的增長,2016-2020 年 LNG 出口復合增 速達到 97.7%,而管道氣出口同期增速僅為 6.7%;LNG 的出口占比由 2016 年的 6.4%增長至 2020 年的 44.6%。由于天然氣產量的增長以及 LNG 項目較大的成本優勢,近年來美國 LNG 項目建設進展迅速。2017-2019 年集中投產了包括卡梅隆、自由港在內的一系列 LNG 項目。 目前,薩賓帕斯項目已經向 20 余個國家成功出口了至少 100 船 LNG 資源,覆蓋全球 60% 以上的 LNG 需求國家和地區。目前美國已經成為全球第三大 LNG 出口國,我們預計未來 美國將持續為全球貢獻 LNG 增量。

出口結構方面,由于地理因素限制,美國的管道氣出口地區結構較為單一,僅為墨西哥和 加拿大,2020 年分別占到美國管道氣出口的 71.3%和 28.7%;LNG 主要出口到歐洲和東北 亞地區,其中 2020 年對歐洲 LNG 出口占比為 41.7%,對中日韓三國的出口占比為 30.6%。

1.1.2. 俄羅斯:對歐洲最大的天然氣出口國

產量方面,俄羅斯是僅次于美國的全球第二大天然氣生產國,2015-2019 年天然氣產量復 合增速為 1.2%,并于 2019 年達到 6790 億立方米的歷史高點。2020 年產量為 6385 億立方 米,同比下滑 5.97%。

出口結構方面,俄羅斯的天然氣出口以管道氣為主,LNG 為輔。管道氣出口占出口總量比 例長期穩定在 93%左右。2018 年以后俄羅斯 LNG 出口增幅明顯,LNG 出口占比已經由 2017 年的不足 7%提升至 2020 年的 17%。 在出口國家和地區方面,歐洲是俄羅斯最大的管道氣出口地區,2010 年至今俄羅斯 70%以 上的管道氣均出口至歐洲。在 LNG 出口方面,2020 年俄羅斯 LNG 出口總量為 404 億立方 米,其中亞洲和歐洲占比分別為 55.7%和 42.6%。

俄羅斯的第一大天然氣生產和出口商俄羅斯天然氣工業股份有限公司,2020 年天然氣產量 為 4545 億立方米,占同年俄羅斯總產量的 65.6%。俄氣公司目前共經營 14 條輸往歐洲的 天然氣管道,其中北溪 1 號線年運輸能力高達 550 億立方米。今年 9 月,年運輸能力同樣 為 550 億立方米的北溪 2 號線正式完工,該項目正式運行后將進一步增大俄羅斯對于歐洲 天然氣的供應能力。但是由于北溪 2 號線不經過波蘭和烏克蘭,削弱了中東歐國家對俄羅 斯天然氣運輸的干預權和把控權,已成為俄美歐政治博弈載體,其正式運營時間仍存在較 大的不確定性。

1.2. 需求:美國和歐洲占三成以上

1.2.1. 美國:天然氣需求由電力部門驅動

美國不僅是全球天然氣第一大生產國,同樣也是全球第一大天然氣消費國。2020 年天然氣 在美國能源消費結構中占比高達 34%,與第一大能源石油的占比相當。消費總量方面,近 十年來美國天然氣消費保持穩步上升趨勢,2010-2020 年年均復合增速為 2.5%。2020 年天 然氣消費量為 8320 億立方米,較 2019 年同比下滑 2%。

消費結構方面,根據 EIA 數據,包括電力部門、住宅以及工商業用戶在內的終端消費占比 在 90%左右,剩下的 10%主要用于天然氣的生產和運輸。從 2016 年開始,天然氣成為美國 第一大發電用能源,2020 年天然氣占美國發電用能的 40.55%,而煤炭只占到 19.69%,因 此電力部門是美國天然氣最大的需求來源,而且所占的比重不斷提高,2020 年電力部門天 然氣消費量占天然氣總消費量的比重達到 38.1%。整體來看,美國天然氣消費呈現出季節 性變化特征,冬季的天然氣需求最為旺盛,其余季節較為平穩。

1.2.2. 歐盟:天然氣進口依賴度高

能源結構方面,歐洲石油和天然氣占比接近 60%。21 世紀以來,煤炭等傳統能源在歐洲能 源消耗中所占比重迅速降低,天然氣、風能等清潔能源占比則不斷攀升,歐洲也是僅次于 美國的全球第二大天然氣消費地區。2020 年天然氣在歐洲能源消費中占比 25%,是僅次于 石油的第二大能源,其中意大利的天然氣消費量占一次能源比重達到 41.6%。 消費總量方面,歐洲天然氣消費量自 2010 年開始逐步回落,2015 年后開始回升。2020 年天然氣消費量為 5411 億立方米,較 2019 年同比下滑 2.2%。

消費結構方面,歐盟的天然氣需求集中在住宅和工業,二者的消費量占住宅、工業、服務、 非能源及交通五大部門總消費量的 70%以上。由于住宅消費占比較高,與美國類似,歐盟 的天然氣消費也呈現出顯著的季節性特征,冬季的需求最大。

對俄羅斯天然氣進口依賴程度大。歐洲能源消費主要依賴進口,一次能源自給率不足 40%。 以天然氣為例,根據 IEA 數據,歐洲天然氣自產量占需求量的比例不斷降低,由 2018 年 的 46%左右降至 2021 年 37.4%,需要大量進口來彌補需求缺口。在歐盟的天然氣進口量中, 約 40%左右來自于俄羅斯的管道氣。LNG進口方面,俄羅斯近半數的 LNG 同樣出口到歐洲, 故歐盟對于俄羅斯的天然氣進口依賴程度較大。

2.全球天然氣定價體系

在 LNG 出現之前,天然氣的運輸和銷售全部依靠管網進行;而 LNG 在完成遠洋長距離運 輸之后,需要再次氣化才能進入管網,所以天然氣的銷售依托管網基礎設施。目前全球可 劃分為北美、歐洲和亞太三個主要的天然氣市場,全球三大主要天然氣價格指數——美國 的亨利樞紐(HH)、英國的 NBP 和荷蘭的 TTF,都是基于交易樞紐的供需平衡形成的,尚 未形成全球統一的天然氣定價體系。

2.1. Henry Hub 價格為北美基準價格

目前美國一共有 24 個基于實體樞紐的交易中心,其中最有影響力的是 1988 年成立的亨利 樞紐。該樞紐臨近墨西哥灣產區,連接九條州際管道和四條州內管道。亨利樞紐價的優勢 主要體現在地理位置和儲存設施等方面。地理位置上,亨利樞紐聯通了德州和路易斯安那 州的天然氣運輸。德州是美國天然氣產量最大的州,2014 年 1 月以來德州月均天然氣生產 量大約為 6.37 億立方英尺,占美國市場上銷量的 27%;2014 年 1 月到 2016 年 11 月,路 易斯安那州的月均生產量為 1.55 億立方英尺,占美國銷量的 7%;儲運方面,亨利樞紐與 包括杰斐遜島、阿卡迪亞和索倫托在內的儲存設施聯通,每年可以有多個開采和注氣周期, 交付能力較強。

亨利樞紐同時也是紐約商業交易所天然氣期貨合約指定交割地,其價格是北美天然氣交易 的基準價,在全球天然氣貿易中有著重要影響力。2021 年以來全球天然氣價格快速上行, Henry Hub 價格于 10 月 5 日來到 6.3 美元/百萬英熱的歷史高點,1 月 4 日至 11 月 19 日 已經累計上漲 135%。

2.2. TTF 為歐洲大陸唯一基準樞紐

歐洲天然氣市場交易中心起始于 20 世紀 90 年代,目前有英國 NBP、荷蘭 TTF、德國 NCG 和 GPL、比利時 Zeebrugge 等。與北美不同,歐洲的天然氣交易中心大多為虛擬型,將區 域性的管網視為一個虛擬的點,而不區分實際交割地點的差異。

英國于 1996 年開創了虛擬交易樞紐,將全國范圍的整個高壓輸氣管網劃定為國家平衡點 (National Balancing Point),建立了統一高效的天然氣批發市場。2003 年荷蘭政府建立了 虛擬所有權轉移設施(Title Transfer Facility)交易中心,打通了國內因歷史原因形成的高低熱 值兩套天然氣管網,目標是讓其成為歐洲天然氣環島。得益于荷蘭優越的地理位置、完善 的 1 基礎設施、充足多元的氣源供應以及政府的大力支持,TTF 發展迅速,并于 2016 年超 過 NBP 成為歐洲 21 個交易樞紐中最活躍、影響力最大的一個。

TTF 目前是歐洲大陸唯一 的基準樞紐,其他歐洲大陸樞紐的價格基本按照 TTF 價格升貼水定價。洲際交易所和歐洲 能源交易所等能源交易所都推出了以 TTF 為交割地的天然氣現貨、期貨、期權品種。 自 2021 年以來 TTF 價格快速上行,1 月 4 日至 11 月 19 日已經上漲約 340.9%,并于 10 月 5 日達到 116.5 歐/兆瓦時的歷史高點。(報告來源:未來智庫)

2.3. JKM 價格為亞洲現貨市場價格參考基準

在東北亞地區,早期日本是進口 LNG 量最大的國家,而日本進口 LNG 主要是為了替代 原油發電,故其 LNG 長約合同采購定價的參考指標主要為日本原油清關價格指數(JCC)。 隨著全球 LNG 供應增加,LNG 現貨交易量提升,LNG 現貨市場主要參考的國際價格指 數 JKM 即日韓綜合到岸價格指數逐漸得到應用。

現貨交易流動性的增長使得 JKM 更多地 被用于實物交割以及衍生品的定價參考,甚至在 LNG 長約合同中,傳統采購定價模式已 經出現和國際原油價格指數強關聯松動的趨勢,JKM 也開始逐漸被用于 LNG 長約采購定 價公式中。 JKM 價格自 9 月后快速攀升并于 10 月 21 日來到 35.555 美元/百萬英熱的歷史高點,1 月 4 日至 11 月 12 日已累計上漲 119.7%。

2.4. JKM 對 TTF 的溢價分析

亞洲和歐洲是全球 LNG 進口需求較大的兩個地區,2020 年僅中日韓三國的 LNG 進口量就 高達 2760 億立方米,占同年全球 LNG 貿易量的 56.6%,歐洲同期的 LNG 進口量為 1148 億立方米。

亞洲市場對 LNG 的依賴程度高于歐洲市場,主要原因如下:一方面是庫存能力,歐洲有超 過 1000 億立方米的庫存,同時管道氣也能增加其供應的靈活性。與歐洲相比,亞洲受制 于有限的 LNG 庫存能力,在冬季的時候 LNG 需求會更加旺盛,使得 JKM 價格曲線相較于 TTF 更具備季節性;另一方面,煤氣轉化的靈活性使得歐洲電力部門對于天然氣需求相較 于亞洲更具備彈性。因此當市場供應緊張時,亞洲市場對于 LNG 相較于歐洲市場更高的依賴度會導致 JKM 對 TTF 的溢價,將歐洲的船貨轉運至亞洲將會變得有利可圖。

3.天然氣漲價因素分析

3.1. 極端天氣導致短期供需錯配

3.1.1. 短期需求:中國和歐洲增長較快

從全球主要天然氣消費地區 2021 年需求的絕對增量上看,美國天然氣消費量連續兩年下 滑而歐洲和中國實現正增長。美國方面,2021 年 1-8 月美國天然氣消費量為 5737.2 億立 方米,相較于 2019 年同期下滑約 111 億立方米。年初的低溫帶來的天然氣消費增量被氣 電需求的減少所抵消。據 IEA 分析,天然氣價格上漲抑制了天然氣作為發電燃料的競爭力, 雖然美國前九個月的電力需求增長了 9%,但是電力部門的天然氣需求相較于 2020 年同期 下降了6%。由于電力部門在美國天然氣消費中占比最大且需求持續下滑,IEA預計北美2021 年全年天然氣總需求量將下降 0.3%。亞洲和歐洲方面,由于今年受到極端天氣的影響,天 然氣的需求量短期內有較大幅度的增加。歐盟地區2021年前8個月的天然氣消費量較2019 年同期增長約 40 億立方米;中國的天然氣消費量較 2019 年同期增長 429.74 億立方米, 增幅高達 21.5%。

中國:冬季低溫刺激 LNG 進口需求增加。2021 年初,東北亞地區出現低溫寒潮事件,其 中北京的氣溫達到了過去 54 年來的最低值。嚴寒天氣增加了供暖需求疊加經濟復蘇帶來 的工業和電力需求,使得中國今年 1 月天然氣需求同比增速超過 20%,達到 2018 年以來的 最高值。雖然國內的天然氣產量在年初的兩個月同比增加了 11%,但仍不足以滿足需求的 增量。LNG 進口作為我國天然氣供給中最具有彈性的一環,在今年 1 月國內天然氣進口總 量中的占比達到了 72.4%的新高。

歐洲地區:低溫酷暑帶來需求增量。世界氣象組織表示,2021 年歐洲迎來了 2013 年以來 最寒冷的春天,3 月至 5 月的平均氣溫比 1991 年至 2020 年的平均值低了 0.45 攝氏度。而今年 6-8 月歐洲的平均溫度高出 1992-2020 年的平均值接近 1℃,使其成為有記錄以來歐 洲最熱的夏天。 據上文分析,歐洲的天然氣需求集中在住宅和工業部門,低溫和酷暑導致供暖季延長以及 住宅部門電力降溫需求的增加,疊加疫情后經濟復蘇等原因,2021 年上半年歐盟地區天然 氣消費量相較于 2020 年同期增長 11.5%,較 2019 年同期增長 4.3%,高于 2016-2019 年歐 洲全年 2.6%的復合增速水平。

風力不足帶來的能源供給減量。近年來歐洲風電裝機規模持續增長,2020 年新增裝機規模 達到 14.7GW,其中德國的風電發電占比已經由 2016 年的 15.8%提升至 2019 年的 23.3%。 今年歐洲北部和中部風速大幅放緩,6-7 月歐洲地區的風電發電量合計降低 11.6%,占總發 電量比重從去年同期的 11.5%下降至 9.8%,其中德國上半年風電發電量同比減少 20.4%。可 再生能源發電量的降低導致天然氣發電的需求大幅增長,2021 年第二季度歐盟天然氣發電 量 83563.3 吉瓦時,相較于 2020 年同期增加 6%,相較于 2019 年同期降低 1.6%。

歐洲庫存處于近十年來低位,補庫壓力支撐今年冬天需求。儲氣是天然氣供需重要的一環, 以歐盟為例,2019 年總天然氣儲備工作量約占天然氣總消費量的 31.27%。根據 AGSI 數據, 年初歐洲天然氣庫存尚處于近五年來同期的第二高位,今年極端天氣帶來的需求增量加之 持續偏緊的供應使得歐洲天然氣庫存快速下降。截至 2021 年 10 月 1 日,歐洲地下儲氣設 施的庫存利用率為 75.13%,與過去五年來同期的平均水平相比下降接近 14.5%。

此外,今年的干旱導致水力發電資源較為豐富的土耳其、南美等國家和地區天然氣發電需 求大幅增長,這進一步收緊了全球天然氣市場。土耳其方面,在過去的三十年里土耳其的 水力發電量平均占到總發電量的 25%。今年前三季度,極端干旱導致土耳其水電發電比例 從去年同期的 31%減少至 20%,天然氣的消費量同比增加 25%。俄氣公司今年 1-10 月對土 耳其的天然氣出口增長了 110.4%。此外,在干旱缺水導致水電出力不足、經濟復蘇以及三 季度溫度偏低等眾多因素的影響下,2021 年 1-8 月巴西的天然氣消費量同比增長了 20%, 其中 LNG 的進口量是去年前三季度的 7 倍,來到創紀錄的 70 立方米。

3.1.2. 短期供給:美產量恢復有限,俄產量提升明顯

從全球天然氣 2021 年供給的絕對增量上看,2021 年前九個月全球的天然氣產量為 3.2 萬 億立方米,相較于去年同期增加了 1100 億立方米,其中美國、俄羅斯 2021 年 1-8 月分別 實現天然氣產量 6890.4 和 4987.3 億立方米,均已超過 2019 年同期水平。此外,中國自 2019 年增儲上產七年行動計劃制定以來,以三桶油為代表的上游開采商加大資本開支規模, 天然氣產量維持在 10%左右的可觀增速,2021 年 1-8 月實現產量 1360.5 億立方米。此外, 歐洲天然氣產量在逐年減少,以荷蘭格羅寧根氣田為例,該氣田年產量峰值曾達到 880 億 立方米,近年來由于地震頻發已經大幅壓低開采量,2017 年限采 216 億立方米,不足 2013 年實際開采量的一半。2021 年前 8 個月歐盟地區天然氣自產量較 19 年同期減少了 134.5 億立方米。

美國:今年 LNG 出口高增但產量增長有限。

2021 年 1-9 月,美國天然氣產量同比增加 0.4%。雖然 Q1 同比下滑 6%,但是 Q2 增長迅速, 主要產地阿巴拉契亞盆地 9 月的月產量已經超過 280 億立方米,達到了自 2020 年 12 月以 來的最高水平。此外,天然氣活躍鉆井數自去年 7 月降至最低點后一直處于穩步回升狀態, 截至 2021 年 11 月 12 日,鉆井機數已經重回 100 大關,但是相較于 2018 年年均 190 臺 還存在較大的差距。

LNG 出口量創下新高。2021 年上半年美國的 LNG 出口量平均達到 96 億立方英尺/天,相 較于去年同期增長 42%,主要原因包括今年歐亞地區的高氣價刺激、疫情緩解后 LNG 貿易 開始恢復以及全球其他 LNG 出口國的出口能力有所下滑等。由于美國的管道氣出口主要供 給加拿大和墨西哥,故對全球的流通貢獻主要來自 LNG。在全球需求強勁以及包括賽賓帕 斯項目 6 號線投產帶來的產能擴充支撐下,EIA 預計 2021 年全年美國的 LNG 出口量將達 到 98 億立方米/天,較 2020 年增長 50%。

俄羅斯方面:2021 年 1-10 月俄羅斯天然氣產量達到 6257.3 億立方米,較去年同期增加 11.2%,較 19 年同期增加 3.2%。其中俄氣公司累計生產天然氣 4226 立方米,相較于去年 同期增長 15.8%,能夠保證今年全球近 1/3 的天然氣消費增量。

俄氣公司增加資本開支:今年 9 月中旬,俄氣公司在 21 年投資計劃的基礎上進一步增加 2828.45 億盧布,主要用于天然氣增產和管道建設,這將進一步提升俄羅斯的生產和運輸 能力。

出口方面,2021 年 1-10 月俄氣公司對前蘇聯以外國家共出口天然氣 1648 億立方米,相 較于去年同期增長 8.3%,其中對德國和意大利的出口量分別同比增長 19.6%和 18.3%,并且 已經超過了去年全年總量。

3.1.3. 天然氣增量流動加劇歐洲供應緊張局面

首先,價格劣勢導致歐洲面臨激烈的天然氣“搶奪戰”。亞洲 LNG 現貨與 TTF 的價差已經 從 2020 年三季度的 0.9 美元/百萬英熱拉大到 1.4 美元/百萬英熱,這刺激 LNG 出口從歐洲 轉向供應價格更高的亞洲太平洋地區。

其次,俄羅斯天然氣出口增量分布不均衡。2021 年前三季度俄羅斯對土耳其的管道氣輸送 量較去年同期幾乎翻倍,但是輸往歐洲地區的量僅小幅增長 3%。在歐洲以十年來幾乎最低 的天然氣庫存進入供暖季后,11 月管道產能拍賣結果并未表明俄羅斯計劃增加對歐洲的出 口。俄氣公司沒有為 11 月通過烏克蘭的主要運輸路線預留額外的天然氣空間,將繼續僅 通過波蘭向德國輸送天然氣。此外俄氣公司在 10 月 18 日預定的管道運輸量僅占波蘭運營 商 11 月通過轉運站提供的總額外產能的 35%。俄羅斯天然氣預定量的下降將加劇歐洲今年 冬天天然氣供應的緊張局勢。

3.1.4. 短期供需缺口預測

我們使用兩種方法對 2021 年全球天然氣供需缺口進行預測。 方法一聚焦全球前兩大天然氣消費和供給地區,以 2016 年-2019 年(排除 2020 年疫情影 響)的實際復合增速為基礎,結合 2021 年 1-8 月實際增速,預估 2021 年預計值與理論值(按照歷史復合增速增長)的差異。

需求端,根據BP官網數據,美國和歐洲2016-2019年天然氣消費CAGR分別為4.3%和2.6%; 2021 年 1-8 月相較于 2020 年同期的實際增速分別約為-0.5%和 7%。若維持歷史增速,2021 年美國和歐洲的理論消費量分別是 8678 和 5552 億立方米;若全年增速與前八個月相同, 美國的預計消費量為 8278 億立方米,較理論值減少 400 億立方米;歐洲的預計消費量為 5790 億立方米,較理論值增加 238 億立方米,總需求將減少 162 億立方米。

供給端,根據 BP 官網數據,美國和俄羅斯 2016-2019 年天然氣產量 CAGR 分別為 8.5%和 4.8%; 2021 年 1-8 月相較于 2020 年同期的實際增速分別約為 0.5%和 12.3%。若維持歷史 增速,2021 年美國和俄羅斯的理論產量分別是 9923 和 6691 億立方米;若全年增速與前 八個月相同,美國的預計產量為 9192 億立方米,較理論值減少 732 億立方米;俄羅斯的 預計產量為 7170 億立方米,較理論值增加 479 億立方米,總產量將減少 253 億立方米。

根據方法一的測算,雖然 2021 年需求端較理論值減少了 162 億立方米,但是由于今年美 國產量增速大幅低于歷史值,導致供給端較理論值出現 253 億立方米的缺口,總的供需缺 口在 91 億立方米左右。 方法二依據 IEA 給出的 2021 年全球天然氣生產和需求預測數據計算全年供需缺口在 60 億 立方米左右。

雖然絕對量上美國和俄羅斯的天然氣產量較 19 年和 20 年同期均有所增長,但是結合需求 端和供給端的測算情況來看,由于歐洲和中國需求的快速增長以及美國產量增速的放緩, 疊加增量供給流動方向的變化導致短期內出現供需錯配,市場整體呈現供需偏緊的格局。

3.2. 中長期供需分析

3.2.1. 經濟復蘇疊加全球碳減排,需求端支撐足

全球經濟處于疫情后復蘇通道。2021 年以來,雖疫情有所反復,但整體看全球毫無疑問正 處于快速的復蘇通道中,這對以天然氣為代表的基礎能源提供了強勁的支撐。

全球范圍的碳減排、碳中和步伐明顯加快。目前已有超過 130 個國家和地區提出了“零碳” 或“碳中和”的氣候目標。歐盟加快碳減排的步伐,將 2030 年溫室氣體減排從原來的較 1990 年下降 40%的目標提高到下降 55%。在嚴苛的減排目標約束下,以煤為代表的化石燃 料正在加快退出。據 BP 官網數據,2020 年全球煤炭產量約為 77.42 億噸,同比縮減 4.8%。 多個國家已經明確煤電的退出時間,其中瑞典和奧地利于 2020 年 3 月分別關閉了各自最 后一家燃煤電廠,德國 2020 年通過《逐步淘汰煤電法案》和《礦區結構調整法案》,規定 最遲在 2038 年前逐步淘汰煤電。(報告來源:未來智庫)

3.2.2. 中國天然氣需求量將維持高增

工業燃料、發電用氣或為超預期的點。根據國際能源局等每年編制的《中國天然氣發展報 告》口徑,天然氣下游需求大致可分為以下四個板塊:城市燃氣、工業用氣、發電用氣和 化工用氣,2019 年這四大需求占比分別約為 37%、35%、17%、11%。 城市燃氣主要包括居民及商業用氣,在每年 1 個百分點左右的滲透率的提升以及城鄉煤改 氣的持續推進下,將維持穩定增長。化工用氣一方面占比較小、貢獻增量有限,另一方面 受相關化工行業周期性影響,成長性并不顯著。

工業燃料方面,在兩碳目標下,天然氣對燃煤鍋爐的替代,即“工業煤改氣”或將提速, 且天然氣綜合能源項目“減排+可再生能源協同”作用突出,預計將為天然氣在工業燃料 中的應用提供增量。發電用氣方面,在光伏、風電不穩定性仍存,煤電裝機縮減的背景下, 氣電的成長性在碳達峰過程中或將凸顯,預計 2025、2035 年氣電裝機將達到 1.5、1.9 億 千瓦,十四五期間復合增速將達 9%。因此,綜合四大需求分析,城市燃氣需求增長穩健,工業燃料、發電用氣或將提供突出增量。

3.2.3. 極端天氣可能成為干擾天然氣需求的中長期變量

全球氣候變暖導致地球西風帶風速變慢同時方向紊亂,其造成的影響主要有兩點,一是極 端天氣發生的概率增大;二是與西風帶處于同一緯度的歐洲和中國主要風電場風速放緩。 極端天氣頻發會增加取暖降溫等用能需求,而風速減弱將對風力發電等可再生能源供應產 生負面影響,二者共同作用將會導致全球能源需求波動,在可再生能源無法提供穩定性以 及煤炭、石油等化石能源被逐步淘汰的背景下,對于天然氣等過渡能源的需求將會增加。

3.2.4. 供給端:上游資本開支放緩是大趨勢

全球范圍內能源加速轉型進一步壓制油氣公司的的資本投入意愿。今年上半年油氣價格持 續上漲,其中英國石油公司平均石油售價為 56.91 美元/桶,較去年同期的 34.39 美元/桶上 漲 65%,這帶動油氣公司業績出現明顯回升。英國石油公司 2021 年上半年實現歸母凈利潤 77.83 億美元,上年同期為虧損 212.13 億美元,同比增長 136.7%;埃克森美孚公司 2021 年上半年實現歸母凈利潤 74.2 億元,同比增長 539.05%。雖然財務狀況明顯好轉,但是除 中國石化外,國外主要油氣公司的資本開支仍然呈現同比下降趨勢,其中埃克森美孚 2021 年上半年資本支出為 332.5 億元,較 2020 年同期減少 54.7%。

國際油氣巨頭紛紛加快轉型,布局新能源業務。英國石油公司表示未來 10 年其的石油和 天然氣日產量計劃將至少減少 100 萬桶油當量,相當于在 2019 年的水平上減少 40%。埃 克森美孚表示每年將維持200-250億美元的資本支出規模但是大部分將用于低碳解決方案 和減排活動。

因此,從中長期來看,在疫情后經濟復蘇以及全球碳中和的背景下,終端需求從油和煤炭 向天然氣的切換相對較快,給到了較大的需求增長預期;此外全球范圍內極端天氣可能成 為擾動天然氣需求的長期因素,帶來局部地區用氣緊張,價格波動的幅度和頻率將會增加; 但是從供應端來看,全球主要石油公司卻紛紛降低了相應的資本支出,油氣勘探投資總體 呈下降趨勢,預示著很難回到之前的寬松供給環境,天然氣供需將會長期保持緊平衡。

4.天然氣價格走勢判斷

4.1. 需求端:極端天氣帶來的高增動能減弱

2022 年極端天氣干擾因素有望減弱。2021 年上半年歐洲天然氣消費量高增一大主因為極 端天氣,包括低溫酷暑帶來的天然氣需求增量以及少風帶來的其他能源供給減量。根據 IEA 預測,若 2022 年極端天氣干擾減少,歐洲的天然氣需求將同比下滑約 2%。

天然氣價格維持高位抑制需求。雖然今年上半年在發電需求拉動下,歐洲天然氣消費量增 長明顯,但是三季度歐洲的天然氣需求同比下降約 4%,其中天然氣發電量同比下降 12%。 主要因為高昂的氣價削弱了天然氣發電相對于燃煤發電的優勢,導致電力供應商不得不購 買更多碳排放配額轉向燃煤發電,三季度煤炭發電量同比增加 15%。

4.2. 供給端:LNG 貿易將發揮長期調節作用

4.2.1. LNG 貿易為全球天然氣市場的重要調節變量

LNG 進口主要依靠海上船舶以液態形式運輸,相較管道天然氣進口具有貿易方式靈活多樣、 供應較安全等優點,近年來 LNG 逐漸成為進口天然氣的主要類型。LNG 以其供應的靈活 性對全球的天然氣市場供需起著重要的調節作用,以 2020 年為例,2020 年上半年全球月 度 LNG 貿易量減少了 21%以應對需求的下滑,但是下半年疫情好轉帶來的需求增量讓 LNG 月貿易量快速增長 18%。

目前全球液化產能看排名前五的國家分別是澳大利亞、卡塔爾、美國、馬來西亞和俄羅斯, 其中澳大利亞、卡塔爾和美國擁有全球超過一半的液化產能,2020 年三個國家的 LNG 出 口量分別達到 1062/1061/614 億立方米。

美國 LNG 新增液化產能勢頭強勁。2020 年全球僅有的三個開始運行的新 LNG 項目全部在 美國,包括卡爾曼 2、3 號線(800 萬噸/年);自由港 2、3 號線(1020 萬噸/年)和埃爾 巴島 4-10 號線(175 萬噸/年)。得益于這三個項目帶來的產能增量,美國當前的液化生產 產能相較 2020 年提升 2000 萬噸/年達到 6910 萬噸/年。截至今年 2 月,已經在建或者獲 批的 LNG 項目共有 1.37 億噸,其中有 25.6%在北美。此外,全球目前處于 pre-FID 階段的 液化產能共 8.92 億噸/年,其中美國占比高達 39.4%(3.52 億噸/年)。

我們預估未來美國將為全球提供最大的 LNG 出口增量。美國 2020 年 LNG 出口量為 614 億立方米,對應約 5000 萬/噸液化產能。若目前已有的獲批產能全部投產,我們預估未來 五年內美國的液化產能將達到 1.04 億噸/年,LNG 出口能力將達到 1228 億立方米,是現有 出口量的近兩倍。

此外,LNG 巨頭卡塔爾石油于 2021 年 2 月通過了北油田東部項目(NFE)的 FID,一期工 程預計于 2025 年四季度投產,二期工程預計于 2027 年投產,屆時將為全球 LNG 產能帶 來 3200 萬噸/年的增量,占卡塔爾現有產能的 41.5%。我們預計未來以美國為代表的 LNG 巨頭的產能擴充有望增大全球 LNG 市場供應的靈活性,緩解短期內偶發性因素導致的供 需錯配。

4.2.2. 俄羅斯供應是緩解歐洲氣荒的關鍵

據上文分析,歐洲的天然氣消費對俄羅斯依賴程度較高,歐盟的天然氣進口量中約 40%左 右來自于俄羅斯的管道氣,在今年冬天歐洲庫存極低的情況下,俄羅斯對歐洲的天然氣供 應在短期內會對歐洲天然氣價格的走勢產生較大影響。

5.投資分析:天然氣價格回落將為城燃公司帶來業績彈性

對于下游城市燃氣標的,LNG 漲價或抬升進氣成本。根據中國城市燃氣協會披露,2021 年以來,中石油、中石化、中海油供應天然氣的價格在逐步提高。其中 4 月對居民、非居 民氣價上漲 5%,7 月對非居民用氣價格再次上漲 5%。進入冬季保供期之后,部分省市天然 氣門站價格繼續上調。以浙江為例,近日浙江省發改委印發《關于調整供暖季天然氣省級 門站價格的通知》,對門站價格進行了大幅的上調,其中浙江省網向各城燃企業銷售天然 氣的門站價格從每立方米 2.26 元調整為 3.99 元,上漲幅度為 76.5%。

城燃公司下游銷售順價存在困難。目前我國城市燃氣的銷售價格由地方監管,但是各地上 下游天然氣價格聯動機制尚未完善,氣源價格的上漲無法及時傳導給用戶。其中居民用戶 的用氣價格由政府價格主管部門統一定價,價格調整需履行聽證程序;工商業用戶、電廠 及大工業用戶則由政府價格主管部門規定最高限價,雖然可以實行價格聯動,但幅度往往 低于上游調價幅度,且時效性通常也滯后于上游調價的時間節點。

今年國內部分地區特別是北方清潔采暖區城燃企業價格矛盾較為突出,具體體現在:一是 增量氣價格與銷售價格倒掛,政府價格主管部門批復的調價政策很難彌補采購價格上漲影 響,城燃企業不得不承擔此部分氣源漲價增加的采購成本;二是要保證新增民生用氣,特 別是北方區域集中供暖用氣。供暖用氣政府定價較低,有限的存量資源要保證新增居民用 戶的供暖,勢必壓減工商業用氣量,或者讓工商業承擔高氣價。

氣源價格上漲疊加順價的阻力導致城燃公司的毛差承受較大的縮窄壓力。以新奧能源及深 圳燃氣為例,新奧能源上半年毛差同比下滑了 0.05 元,深圳燃氣售氣業務毛利率同比下滑 近 10 個百分點。因此,中短期氣源采購成本的抬升對于下游城燃而言壓力較大。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

王夕