科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

在每天早晚通勤高峰期,不少擁擠的道路都變成了“停車場”,就算你駕駛著幾百萬的豪車,也只能排著隊慢慢挪。每當這種時候,道路兩旁總是會有序通過不少的電動車(兩輪電動車,俗稱“小電驢”,下同),在車流中形成一道道獨特的風景線,羨煞旁人。無論是在商

在每天早晚通勤高峰期,不少擁擠的道路都變成了“停車場”,就算你駕駛著幾百萬的豪車,也只能排著隊慢慢挪。每當這種時候,道路兩旁總是會有序通過不少的電動車(兩輪電動車,俗稱“小電驢”,下同),在車流中形成一道道獨特的風景線,羨煞旁人。

無論是在商圈密集的北上廣,還是傳言中人手一輛電動車的南寧,不少人都選擇使用電動車作為通勤工具,再加上快遞、外賣行業(yè)興起,電動車已經成為不少人必備的出行工具。

經過多年洗牌,行業(yè)內的本地廠商生存空間越來越小,市場逐漸被雅迪、愛瑪、臺鈴等傳統(tǒng)大牌以及小牛、九號、哈嘍等互聯(lián)網廠商瓜分。市面上的電動車和以前相比也迎來了很大變化,不光是外形更時尚,不少高端產品還配備了顯示屏,并且加入許多智能化功能。

其中,從誕生就一直強調智能化的小牛,很受年輕用戶關注。并且在2014年成立后,短短四年就在納斯達克上市,甚至被譽為“兩輪電動車里的特斯拉”,小牛電動車總裁李彥也公開承認過這種說法。

但從數據來看,在2020年,雅迪賣出超過1000萬輛,愛瑪也有800萬輛的銷量,而小牛僅有60萬輛,和它們相比,小牛還是一個剛出生的“牛犢”。

短暫盈利后再次陷入虧損

為了贏得市場競爭力,今年4月,小牛一口氣發(fā)布了10款新品,其中GOVA F0聯(lián)合京東成為首批上市的產品,單品銷售額破億也打破了小牛的歷史記錄。究其原因,還是這款產品的定價策略,結合京東首發(fā)的優(yōu)惠、補貼政策后,2099元就可以拿下,而這個價格,是小牛成立以來的最低價(官方正價)。

降價,自然帶來了更好的銷量,從小牛公布的財報顯示,今年第一季度共售出近15萬輛電動車,二季度則達到了25萬輛。為了擴充銷售渠道,小牛也在努力布局線下門店,在2018年前,小牛的門店僅一百多家,大多在一二線城市布局,近兩年開始下沉到地級市和發(fā)達的縣一級,目前國內已有2366家門店。

雖然大量開店增加了運營成本,但也可以看到小牛開始主打親民路線,在下沉市場發(fā)力。但是在下沉市場,其他品牌也早就開始布局,就拿雅迪來說,截止2020年底,終端門店數量高達 35000 多家。愛瑪也有超過3萬家門店,相對于這些已經很成熟的經銷商體系,沒有渠道優(yōu)勢的小牛幾乎沒有競爭力。

據統(tǒng)計,2020年小牛電動車的平均售價為3572元,而作為競爭對手的雅迪和愛瑪分別為1342元和1477元。顯然,雅迪和愛瑪等品牌更懂下沉市場,并且站穩(wěn)了腳跟。

事實同樣如此,除了前面提到的GOVA F0系列,此前發(fā)布的GOVA G0/G1同樣是小牛旗下賣得最好的產品,大部分銷量都是由這幾個型號提供的。

而在今年初,用于制造電動車所需的銅、橡膠等原材料價格開始上漲,和去年同期相比漲幅在50%以上,導致多個電動車品牌開始漲價,部分品牌漲幅達到了10%。但小牛卻繼續(xù)采用低價策略,用降價來換取銷量。

因為今年正值牛年,“小牛”的命名很討喜,春節(jié)期間,官方對GOVA系列多款產品給予了直降500元的政策(最終的渠道價可能更低)。從小牛公布的數據來看,第一季度電動車的平均售價同比下降了27%,銷量自然同比上升。

不過從財報上顯示,公司整體利潤在持續(xù)盈利3個季度后,在今年第一季度虧損了540萬元。顯然,降價后利潤大幅縮減,而賣得較好的GOVA系列大多是低價產品,相對于此前的N、M等系列相比,盈利空間更低。

回顧近幾年小牛的盈利情況可以看到,2017年虧損1.84億元,2018年則虧損3.49億元,在2019和2020年持續(xù)盈利,分別為1.9億元和1.69億元。雖然實現扭虧為盈,但是凈利潤卻在下降(同樣是因為降價換銷量),并且2019和2020兩年的盈利,剛夠彌補2018年的虧損,整體仍然是虧損狀態(tài)。

上不去下不來的鋰電優(yōu)勢

小牛電動車能在今年迎來銷量增長,也是因為從建立之初,就一直堅持鋰電化和智能化,其第一款產品小牛N1,雖然售價高達3999元,但是因為鋰電池的優(yōu)勢(小巧輕便,并且壽命更長),和一些智能化功能,仍然收獲了一定的用戶。

但是在2018年,工信部就已經公布了電動車新國標(《電動自行車安全技術規(guī)范》規(guī)定,電動車的上路標準為:最高時速在25km/h以下,電池電壓需小于或等于48V,整車質量應當小于或等于55kg),為了讓電動車上路,廠商開始嚴格控制機身重量,越來越多地使用了鋰電池。

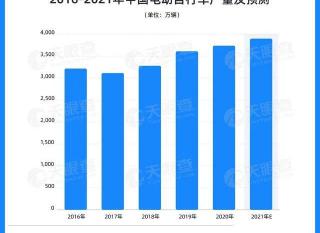

據中國自行車協(xié)會2020年發(fā)布的數據顯示,中國電動車保有量突破了3億,但這其中僅有約30%符合工信部頒發(fā)的新國標規(guī)定。就算不看增量,近幾年也會有超過2億輛需要更換,主流廠商后續(xù)生產的電動車,都會以“能上路”為前提,以滿足這2億的換車需求。

而且新國標在2018年就已經頒布,其他廠商早就開始布局,使用鋰電池的新品也已經陸續(xù)上市,后續(xù)生產、銷售的產品肯定也都是滿足新國標的。但是小牛呢?唯一優(yōu)勢就是不用經歷鉛酸電池到鋰電池的轉型期,但這點優(yōu)勢,在競爭對手的新品上市時就已經被磨滅了。

不僅如此,雅迪、愛瑪等廠商已經開始使用石墨烯電池,擁有重量輕、支持快充、更耐高/低溫等諸多特性。小牛多年布局的鋰電池逐漸變成行業(yè)的“準入標準”,不再具備領先友商的競爭力了。

智能已成為產品定義的負擔

正如前面提到的,在鋰電池之外,小牛的另一個賣點就是智能化,憑借這一點,在不少年輕用戶群體中很受關注。官方還在去年出了 “未來十年城市出行解決方案”,號稱通過諸多智能化設計,實現人、車、云實時互聯(lián),大大減輕人們的出行難題。

不過,智能化也是需要成本的,不光是開發(fā)功能的軟件成本,還有各種傳感器等硬件成本。這樣一來,在同配置下,擁有智能功能的產品,均價一般會高千元左右。

對消費者來說,這些智能化功能無非就是定位、手機解鎖、定速巡航等,對于城市短距離出行來說,特別是上下班通勤以及外賣/快遞行業(yè)的用戶來說,吸引力并不大。所以,這些功能對電動車用戶來說遠不如“耐用”“便宜”有吸引力,在熟悉且復雜的城市道路環(huán)境中,多數用戶都會選擇價格更低的產品,特別是各大電動車品牌主攻的下沉市場,更是如此。

而且,這些智能功能很難做到獨家,比如同樣以智能化作為賣點的九號電動車,從首款產品開始就強調“真智能”,還推出了一整套的智能控制系統(tǒng)、自研的控制器、云電系統(tǒng)等智能技術,甚至在門店布局上,也有“門對門”的趨勢,幾乎可以說是貼身肉搏。

傳統(tǒng)廠商同樣也在布局,像是定位、防盜等基礎功能就不說了,各家都開始適配。為了做出差異化,傳統(tǒng)廠商雅迪的冠智DE3等車型拿出了遠程控車、智能檢測等功能,臺鈴也發(fā)布了支持智能語音交互、NFC近場通信以及APP聯(lián)動等功能,奧瑪的A500及愛瑪智行系統(tǒng),擁有多種智能交互體驗……

除了這些老對手,還有剛入場的哈啰電動車,同樣是互聯(lián)網品牌,在智能化上誰也不怕誰。當這些設計逐漸變成標配,就算各家宣傳的賣點不同,但真正對用戶有用的也就那么幾個,小牛曾經引以為傲的優(yōu)勢賣點,在行業(yè)普遍跟進之后,正在被逐漸削弱。

失去了鋰電、智能化兩大品牌優(yōu)勢,而電動車的產品屬性顯然不能像新能源汽車那樣,承擔起車主“身份象征”的重任,很少有人會為了彰顯身份去買一臺高價電動車,為了保持市場競爭力,似乎也只能走低價這條路了。

這樣一來,小牛從創(chuàng)立之初一直在堅持的高端品牌路線就難以維持,靠入門級產品贏來的銷量數據,不光是難以盈利,還會加速消耗品牌價值,再推出高端產品也很難贏得市場了。

但是在下沉市場,銷售渠道又拼不過雅迪、愛瑪、臺鈴這些傳統(tǒng)品牌,加上自身的鋰電、智能化優(yōu)勢也在逐漸稀釋。一旦各家走到同一水平線上,在功能層面難以拉開差距,肯定會開啟價格戰(zhàn),如果這些大牌下狠手,小牛根本頂不住。

想要實現“城市微出行第一品牌”的目標,小牛還有很長的路要走。

陳楠東