科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

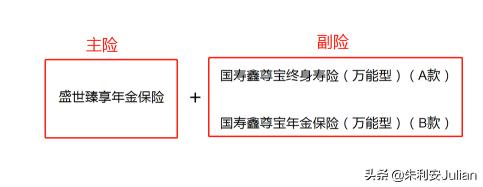

國壽盛世臻享是國壽2018年開門紅保險理財,主險是一款保20年的儲蓄型保險,搭配兩款萬能賬戶。副險也就是萬能賬戶,一是國壽鑫尊寶終身壽險(萬能型)(A款),二是國壽鑫尊寶年金保險(萬能型)(B款)到目前為止,大部分人都已經(jīng)交了3年的保費(fèi),很

國壽盛世臻享是國壽2018年開門紅保險理財,

主險是一款保20年的儲蓄型保險,搭配兩款萬能賬戶。

副險也就是萬能賬戶,一是國壽鑫尊寶終身壽險(萬能型)(A款),二是國壽鑫尊寶年金保險(萬能型)(B款)

到目前為止,大部分人都已經(jīng)交了3年的保費(fèi),很多人會有疑問,國壽盛世臻享分紅型到底好不好?

一、主險

主險是一筆確定能領(lǐng)取的錢,領(lǐng)多少?什么時候領(lǐng)?

都清晰的寫在合同上,我們只需解析出來即可。

可以看到主險,活著的時候我們可以拿到3筆錢。

1、特別生存金,在保單第5年的時候拿,只拿1次,金額等于是一年的保費(fèi);

2、年金,在保單第6年到第19年,合計拿11次,金額是年交保費(fèi)的11%;

3、滿期金,在保單第20年的時候拿,只拿1次,金額是已交保費(fèi)+保額。

我們舉個例子

30歲男士,購買中國人壽盛世臻享年金保險

保額1701元,年交保費(fèi)3萬元,繳費(fèi)年限是10年,合同有效期是20年。

第5年,一次性拿3萬元,

第6-19年,每年一次領(lǐng)取3300元,累計19次;

第20年,一次性領(lǐng)取300000元+1701元=301701元;

二、橫向PK

選取市場上熱銷的儲蓄型保險——增額終身壽

【想了解增額壽的點(diǎn)擊這里】

通過橫向?qū)Ρ龋?strong>增額壽優(yōu)勢明顯

1、回本速度更快。

盛世臻享年金保險在保單第20年才回本,

XX禧增額終身壽在保單第10年現(xiàn)金價值已經(jīng)超過總保費(fèi),也就意味著“回本”了,

并且現(xiàn)金價值超過總保費(fèi)6萬元,這意味著此時選擇退保取現(xiàn),可以獲得6萬元收益。

2、第20年,XX禧領(lǐng)取多出20萬

盛世臻享年金保險在第20年時就期滿結(jié)束了,此時獲得總收益為37.7萬元;

XX禧增額終身壽在保單第20年現(xiàn)金價值為50.9萬元,此時可以從這份保單獲得50.9萬元收益,XX禧比盛世臻享年金保險領(lǐng)取多20萬。

三、副險-萬能險-萬能賬戶-萬能型

副險作為一個附加險,必須捆綁在主險上。

它有很多名字,萬能險、萬能賬戶、萬能型壽險等等,其實(shí)都是同一種東西。

我們把它理解為,一種類似余額寶一樣,可以自己存錢進(jìn)去理財收益的電子賬戶即可。

這個“理財賬戶”的收益來自于保險公司的分紅,分紅收益每月公布一次利率情況。

“理財賬戶“、”分紅“,看到這些字眼,你就應(yīng)該意識到,收益不確定、還可能有手續(xù)費(fèi)。

中國人壽盛世臻享年金保險,附加的萬能賬戶叫“鑫尊寶”萬能險

(1)存入手續(xù)費(fèi)1%~3%

主險轉(zhuǎn)入的錢收1%的手續(xù)費(fèi);

自己存入的錢收3%的手續(xù)費(fèi)。

(2)領(lǐng)取手續(xù)費(fèi)

保單第一年,手續(xù)費(fèi)5%;

保單第二年,手續(xù)費(fèi)4%;

保單第三年,手續(xù)費(fèi)3%;

保單第四年,手續(xù)費(fèi)2%;

保單第五年,手續(xù)費(fèi)1%;

保單第六年起,不再收取手續(xù)費(fèi)。

(3)“理財”收益情況

目前收益率在5%左右,

合同注明保底收益率2.5%。

市場優(yōu)秀的萬能賬戶做對比,我更建議選擇華夏人壽的萬能賬戶

原因一:國壽轉(zhuǎn)入手續(xù)費(fèi)過高,華夏手續(xù)費(fèi)低

我們簡單的按目前5%的收益率來計算,

在扣除轉(zhuǎn)入手續(xù)費(fèi)以后,中國人壽的實(shí)際利率僅2%,華夏人壽收益率仍有4%左右。

原因二:國壽領(lǐng)取手續(xù)費(fèi)過高,華夏領(lǐng)取手續(xù)費(fèi)低

假如在保單生效第4年,我們存入10萬進(jìn)入萬能賬戶,同年再取出這10萬元。

國壽存入手續(xù)費(fèi)扣3%,領(lǐng)取手續(xù)費(fèi)扣2%,因此5%的收益率約等于0;

同等情況下華夏的收益率大致還有3%。

原因三:華夏人壽保底收益更高

保底收益是保險公司承諾給客戶,寫在合同上的收益率。

由于分紅的不確定,因此我們沒有辦法去預(yù)測未來哪一家公司收益率更高;

但是,寫在合同上的收益,是保險公司承諾給我們,100%可以實(shí)現(xiàn)的收益;

因此,寫在合同上的保底利率越高,意味著我們未來拿多一些錢的概率越大。

最后,朱利安之語

在分析過N款產(chǎn)品后,我實(shí)在想不出這款產(chǎn)品適合的人群。

如果你想強(qiáng)制儲蓄,存下自己的小金庫,選擇增額終身壽收益更高。

如果你想退休養(yǎng)老,盛世臻享這款產(chǎn)品每年領(lǐng)取的年金,還不夠每年交的保費(fèi),這算哪門子養(yǎng)老?不如好好選一款55歲開始領(lǐng)取的養(yǎng)老金,專款專用更合適。

如果你想做教育金規(guī)劃,盛世臻享的總保費(fèi)是30萬,但在20年后才得7萬元,這回報率遠(yuǎn)低于增額壽。顯然同等條件下,增額壽的純收益為20萬元。

如果你喜歡萬能賬戶,中國人壽的萬能賬戶存取手續(xù)費(fèi)都特別高,因此得不償失。不如選華夏人壽的萬能賬戶,實(shí)實(shí)在在能掙錢的萬能賬戶。

綜上述,其實(shí)用保險”理財“是非常聰明的選擇,儲蓄型保險更加安全、穩(wěn)健、收益更確定,特別適合理財小白購買。

但是,選擇儲蓄型產(chǎn)品時,也要認(rèn)真篩選,從”理財“目標(biāo)出發(fā),選取合適的產(chǎn)品。

歡迎私信或者評論

全網(wǎng)統(tǒng)一ID:朱利安Julian

李楠遠(yuǎn)