科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

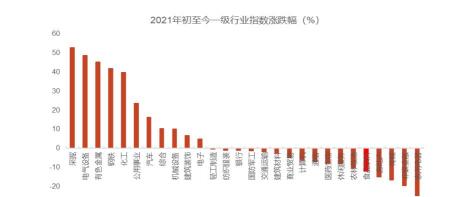

(報告出品方/作者:光大證券,葉倩瑜、陳彥彤)1、復盤:年初以來板塊表現及歷史回顧1.1、年初至今板塊整體回調2021年年初至今,食品飲料板塊呈現一定幅度回調。截至21年10月20日收盤,食品飲料指數(申萬一級子行業,下同)跌幅12.03%

(報告出品方/作者:光大證券,葉倩瑜、陳彥彤)

1、復盤:年初以來板塊表現及歷史回顧

1.1、 年初至今板塊整體回調

2021 年年初至今,食品飲料板塊呈現一定幅度回調。截至 21 年 10 月 20 日收 盤,食品飲料指數(申萬一級子行業,下同)跌幅 12.03%,在行業指數中排名 第 24。截至 10 月 20 日,板塊估值水平(PE TTM)較年初下降 21.71%。業績 方面,2021 年 Q1/Q2 板塊營收分別同比增長 23.59%/7.50%,歸母凈利潤同比 增長 26.75%/3.87%。

1.2、 行情歷史回顧

我們進一步將食品飲料板塊分為食品加工板塊和飲料制造板塊(申萬二級子行 業),2010-2021 年以來,這兩個板塊的估值表現可以分為七個階段:

1)2010-12 年,食品加工和飲料制造板塊的估值走勢基本一致,跟隨市場環境 同步回落;

2)2013-14 年,食品加工和飲料制造的估值走勢完全背離,食品加工估值抬升, 飲料制造估值回落明顯。估值背離的核心因素是白酒行業的限制三公消費及塑化劑事件,導致白酒行業景氣度快速回落,白酒行業面臨估值和業績雙殺。同時, 食品加工板塊基本面相對確定;

3)2015-16 年,食品加工和飲料制造的估值走勢基本一致,但食品加工的波動 幅度大于飲料制造,在 2015 年市場風險偏好快速提升的階段,食品加工的彈性 更大,但是隨后的調整幅度也更加明顯;

4)2017-18 年上半年,食品加工和飲料制造的估值走勢有所分化,飲料制造估 值抬升明顯,食品加工整體估值也有所抬升。估值表現分化的核心因素是白酒開 啟新一輪景氣周期,估值和業績雙升;食品加工板塊的基本面改善幅度弱于白酒, 但是受益于核心資產的估值提升大背景。

5)2018 年下半年-2020 年上半年,食品加工和飲料制造的估值走勢基本一致, 但飲料制造的波動幅度大于食品加工。

6)2020 年下半年,食品加工和飲料制造的估值走勢出現背離。疫情反復下,白 酒業績的高確定性和 21 年一季度低基數效應下的高業績增速預期帶來一定的估 值溢價;食品加工板塊由于下半年包材、原材料成本上升,成本向下傳導不夠順 暢,一定程度上壓縮利潤空間,因此估值有一定折價。

7)21 年年初至今,食品加工和飲料制造板塊估值均回調,但飲料制造的波動幅 度大于食品加工,估值走勢類似于 2018 年。前期飲料制造板塊估值提升過快, 業績增速難以消化估值溢價,飲料制造板塊估值回調幅度較大。食品加工板塊估 值在 2020 年下半年已有所壓縮,盡管今年大眾消費復蘇較慢,估值回調幅度小 于飲料制造板塊。

2、白酒:結構性分化下把握高確定性

2.1、 板塊回顧:估值調整,基本面穩健

次高端白酒、區域白酒漲幅顯著。2021 年初至今(截至 2021 年 10 月 20 日) 白酒板塊跌幅 9.80%,從各公司表現來看,舍得酒業、水井坊、酒鬼酒、迎駕 貢酒漲幅較為突出,個股上漲的驅動力主要來自業績增長,2021H1 舍得酒業、 水井坊、酒鬼酒、迎駕貢酒歸母凈利潤分別同比增長 347.94%/266.01%/176.55%/77.63%。

2.1.1、估值階段性轉換,有望逐步修復

縱向來看,2021 年以來白酒板塊以消化高估值為主。截至 2021 年 10 月 20 日, 2021 年年初以來白酒板塊 PE TTM 下跌 23.50%,白酒板塊 PE TTM 相對滬 深 300 的相對估值為 3.44 倍。從高端白酒來看,貴州茅臺、五糧液、瀘州 老窖年初至今 PE TTM 分別下跌 15.74%/34.43%/17.12%。如果拉長至三年 維度,貴州茅臺、五糧液的估值水平已接近 2019 年以來的中樞水平。

橫向比較來看,2021 年以來消費/周期風格估值之比明顯下跌,目前已位于 2019 年以來的歷史低位。對周期和消費風格指數進行橫向比較,截至 2021 年 10 月 22 日,按照中信風格指數分類,消費/周期風格估值(靜態市盈率)之比為 1.19, 相較年初明顯下跌,且位于 2019 年以來的歷史低點。從全年維度看,21 年年初 至今 CS 消費/周期風格估值之比的月度均值為 1.48,相較 2020 年有所降低,對 比 2017-2020 年的抬升趨勢呈現階段性轉換。

從國際視角來看,相比知名奢侈品公司,根據彭博一致盈利預測,截至 2021 年 10 月 22 日,貴州茅臺、五糧液、LVMH、愛馬仕、瑞士歷峰集團 2022 年 P/E 估值分別為 38/30/28/57/24 倍,長期來看,國際奢侈品公司整體估值呈現抬升, LVMH、愛馬仕等大市值公司享受更多估值溢價。考慮到高端白酒表現更強的回 報率水平,2022 年估值水平依舊具備一定支撐。

2.1.2、基本面表現穩健,次高端釋放彈性

疫情沖擊后高端白酒延續穩健表現,次高端彈性釋放。2020 年疫情沖擊下 高端白酒率先復蘇,次高端、中低端白酒因消費場景影響受到一定沖擊。2021 年高端白酒基本面表現維持穩健,次高端白酒、區域名酒需求快速恢復,在 去年同期低基數下業績彈性明顯釋放。2021 年 Q1/Q2 白酒板塊總營收同比 增長 22.54%/19.38%,歸母凈利潤同比增長 17.87%/26.20%。其中次高端 白酒增幅明顯,21Q1/Q2 營收同比增長 39%/47%,歸母凈利潤同比增長 30%/73%。高端白酒延續良好增長趨勢,21Q1/Q2 營收分別同比增長 17%/13%,凈利潤同比增長 15%/17%。

2.2、 本輪白酒周期:量減價增,分化加劇

從人口結構角度,白酒主流消費群體數量呈現下跌趨勢。第七次人口普查數據顯 示,2020 年 15-59 歲的人口數量相較 2019 年減少 1687 萬,近幾年來呈現整體 下滑趨勢。從飲酒主力男性群體來看,25-54 歲的成年男性占比有所降低,主流 飲酒人群出現明顯的減少趨勢。

2016 年以來白酒整體產量逐年下跌,新一輪行業增長主要來自價格上漲與產品 升級。在飲酒人群數量減少的同時,白酒產量自 2016 年開始呈現逐年下跌,2020 年產量 740.7 萬千升,同比減少 5.75%。2016 年以來的行業復蘇主要驅動力為 消費升級背景下,產品提價與結構升級,即賣更多價格貴的酒,茅臺、五糧液等 酒企價格提升,拉寬了整個行業的價格帶。據尼爾森統計,2020 年 600 元以上 價格段的白酒消費額份額 44.2%,較 2019 年提升 14.7pct,呈現加速升級。

行業集中度提升,板塊分化明顯、呈現擠壓式增長。2016-2020 年,茅五瀘洋占 規模以上白酒企業營收比重從 14.5%大幅提升至 32.65%,其它上市酒企營收占 比從 6.8%提升至 11.8%,行業內分化較為明顯,頭部名優酒企享受主要增長紅 利。未來伴隨行業內分化加劇,品牌壁壘較強的高端白酒份額有望進一步提升。

2.3、 高端白酒展望:景氣延續,具備長期配置價值

2.3.1、結構性增長趨勢下,明晰高端白酒賽道優勢

從長期回報來看,白酒具備強勁的凈資產收益率。以 A 股的 227 個細分子行業 (按照申萬四級子行業分類)2000-2020 年的 ROE(扣非,整體法)中位數來 看,白酒板塊位居第一,相較其他行業具備長期穩定的高盈利能力。

白酒的品類屬性決定了其和一般消費品不同,高端白酒具備金融屬性。白酒具備 較強的社交屬性,在社交場合中,白酒需要承擔烘托氣氛、彰顯階層身份的作用, 特別是高端白酒以送禮、商務應酬場景居多。因此不同于一般快消品,消費者對 于價格高的白酒接受程度較高,品牌地位是消費者選購白酒的重要因素。同時, 白酒具備一定的成癮屬性,且不存在保質期、越放越陳、具有儲藏功能,這些都 賦予了高端白酒金融屬性。

消費者對白酒品質與健康性的要求進一步提升,更愿意接受價格較高的白酒。從 消費者選擇角度,其對白酒的品質、口感要求進一步提升,包括產品的釀造技藝、 文化底蘊、風味口感、歷史積淀等,對于性價比的要求有所下降,更多消費者愿 意選擇價格更貴的白酒,飲酒理念逐漸轉向“少喝點、喝好酒、喝健康酒”。

從茅五之爭可以看出,價格是酒企生命線,高端白酒具有熨平通脹的能力,長線 來看配置價值更高。我們近似估算了 2008-2019 年中國物價增速為 91%。在此 期間,普五一批價增幅 91%,與我們模擬的物價增速持平。但飛天茅臺一批價 增幅高達 329%。五糧液和茅臺的批價漲幅超過同期中國富豪消費價格指數中大 部分的商品和服務。茅臺通過強化產品稀缺性與品牌故事,推動了自身從頂級消 費品向兼顧奢侈品屬性的頂級投資品轉變。(報告來源:未來智庫)

2.3.2、價格空間打開,酒企管控增強

飛天茅臺確立價格天花板,千元市場以五糧液為價格標桿。8 月傳統淡季飛天茅 臺(散瓶)批價曾達到 3000 元以上的歷史高點,9 月以來由于雙節旺季來臨之 際短期供給增加,疊加公司實施多項舉措控價,飛天批價有所回落,目前在 2800 元左右。從行業整體而言,飛天茅臺在白酒行業確立了較高的價格天花板。千元 價格帶以八代五糧液為價格標桿,目前批價 970 元左右,國窖 1573 批價穩定在 910 元左右。

千元價格帶呈現競爭加劇態勢,五糧液發力經典占位 2000 元價格帶。目前飛天 茅臺批價站穩 2500-3000 元之間,在 2000+價格帶地位穩固。千元價格帶以八 代五糧液為大單品代表,批價提升節奏較為平穩,2021 年多數時間維持在 980-1000 元之間。國窖采取價格跟隨策略,與普五批價一直較為接近。另外, 在白酒行業向上升級的趨勢下,千元價格帶的競爭呈現加劇態勢,除兩大濃香品 牌之外,醬香型青花郎、君品習酒、清香型青花 30 復興版、馥郁香型酒鬼內參 等均入局千元價位市場。而 1000-3000 元價格帶相對空白,8 月以來五糧液開 始重點推廣經典五糧液,布局 2000+價位,以期進一步拔高品牌勢能。

渠道模式從“坐商”向“行商”轉變,高端酒企更加重視團購渠道、增強對核心 消費者培育。過去白酒行業更多以渠道制勝,通過大商制、深度分銷模式等實現 大面積鋪貨,但伴隨廠家與消費者鏈條縮短、渠道逐步扁平化,酒企的運作模式 也更加側重 C 端服務,特別高端白酒的屬性決定了核心政商務精英具有較強的 消費引領作用。五糧液過去采用傳統大商制,但 7 月以來采取“1+N+2”模式推 廣經典五糧液,借助優質大商資源增強對團購客戶的觸達,并通過舉辦回廠游、 品鑒會等活動展開核心消費者教育,以帶動圈層消費。老窖一直側重終端培育, 通過增強費用投放、銷售人員服務、精準營銷等提升品牌勢能。

渠道管控增強,酒企注重量價調節,茅臺近期加強價格管控,五糧液增強精細化 運營,老窖挺價為先以實現良性發展。21 年 7 月以來茅臺推進穩市穩價,對經 銷商提出 100%拆箱、100%庫存清零、100%開票的政策要求。中秋旺季前商超、 電商、自營店等渠道放量提貨,導致批價有所回落,有利于擠出炒作、囤積等部 分需求,推動市場回歸理性。五糧液通過數字化手段加大對產品的動銷跟蹤與渠 道管控,從而有利于穩定價盤。老窖采取配額制供貨,21 年 3 月起堅持順價銷 售,以期提高配額溢價能力、逐步進入量價正循環階段。

2.3.3、量價兼具,預期 2022 年基本面穩健

從量的角度,預期 2022 年茅五瀘等高端白酒銷量維持平穩增速。一方面,高端 白酒強調產品稀缺性,對生產工藝、釀造周期的高要求決定了供給有限。茅臺酒 2020 年產能 5 萬噸左右,根據 21 年 6 月 9 日召開的股東大會,預計 2021 年產 能可以達到 5.53 萬噸,按照四年的出酒周期以及 75%的成品酒占比,估計 2025 年可供銷售的茅臺酒約 4.15 萬噸, 供需關系依舊緊張。另一方面,高端白酒以價格為生命線,酒企通常在旺季放量、 淡季控貨挺價,例如國窖在 21 年 7 月實行全面停貨,預期 2022 年酒企將繼續 把控放貨節奏,保持對市場的平穩投放。

從價的角度,2022 年高端白酒更多通過渠道及產品投放結構調整實現均價提升。 貴州茅臺:21 年下半年開始飛天茅臺采取多項舉措以穩市穩價,包括加大投放 量、嚴格要求開箱銷售、庫存清零等,9 月下旬批價出現明顯回落。目前飛天茅 臺雖然渠道利潤豐厚、客觀上存在提價可能性,但考慮到相關政策,估計飛天直 接提價較為謹慎,2021 年均價提升主要來自:1)生肖酒、精品酒、總經銷產品 等非標產品在 21 年 3 月進行提價,估計從 Q2 開始貢獻收入;2)直銷渠道收入 占比提升。2022 年非標茅臺作為滿足消費者個性化需求的超高端產品,有望繼 續貢獻增量,同時自營、電商、商超渠道投放量有望增加,推動實際均價上移。

五糧液:八代五糧液為成熟大單品,以消費屬性為主,21 年 Q2 淡季渠道反饋 華東等區域批價曾達到 1000 元以上,進入 8 月伴隨投放量增加,批價小幅回落, 目前主流批價 980 元左右,提升節奏較為平穩,整體來看八代批價伴隨淡旺季 存在一定波動。對于八代,公司主要通過提高綜合成本的方式來支撐價格,21 年 1 月開始執行 999 元的計劃外價格,計劃內 889 元,部分區域反饋配額增量 以計劃外為主,價格雙軌制下實際均價有望抬升。同時,公司從下半年開始發力 定位 2000 元的經典五糧液,目標“十四五”期間達到萬噸規模,2022 年投放 量有望進一步增加,并且為驗證經典五糧液市場接受度的關鍵年份,五糧液的品 牌勢能有望進一步拔高。

瀘州老窖:2021 年挺價為先,7 月份國窖全面停貨,8 月中旬為滿足后續旺季 銷量、同時結合庫存水平,投放量有所增加,目前國窖 1573 主流批價 910-920 元,實際成交價 1000-1050 元,除河南等少數市場外庫存水平較低。國窖亦推 行計劃內、計劃外價格,提高實際成本,2021 年執行計劃內外配額制控貨,并 且從 3 月份開始推行順價模式,提高配額溢價能力。當下國窖與普五批價較為接 近、并保持一定價差,預期 2022 年國窖可能仍延續價格跟隨策略,批價有望穩 中有升。

2.4、 次高端白酒展望:結構升級,關注龍頭

2.4.1、低基數減弱,把握高增長潛力價格帶

疫情加速行業分化,次高端、區域名酒龍頭釋放彈性。從業績表現來看,2021 年山西汾酒、水井坊、舍得酒業、酒鬼酒、今世緣等全國性名酒、區域龍頭增長 亮眼。一方面是由于 2020 年疫情對宴席等消費場景沖擊較大,低基數下次高端 需求快速恢復、增長較為強勁。另一方面,疫情推動行業內分化,龍頭酒企抗風 險能力較強,市場份額進一步向頭部集中。名酒底蘊深厚的酒企例如山西汾酒產 品升級、全國化擴張趨勢顯著,業績彈性得以迅速釋放。進入 2022 年,我們估 計低基數紅利減弱,但消費升級下 300 元以上的價格帶增長潛力較大,同時品 牌分化將進一步加劇。

300-600 元價格帶白酒銷售增速較快、占比逐漸提升。白酒新一輪周期以結構升 級為明顯特征,300 元以上的次高端白酒迎來發展窗口。據渠道調研,江蘇、浙 江、上海等經濟水平發達的地區,宴席用酒的主流價位基本在 300 元以上,包 括水晶劍、臻釀八號等,五糧液新版五糧春提價至 300 元以上,在江蘇、浙江 等地亦瞄準宴席市場。從具體省份來看,2019 年江蘇省 300-600 元的白酒流通 規模占比達到 27%,安徽省消費升級進程相對較慢,但近年來主流消費價格帶 明顯提升,從 100 元左右提升至 200-300 元。

600-800 元價格帶作為“超次高端”價格帶具備高增長潛力。受益于五瀘高端白 酒價格處于千元左右、次高端白酒整體消費升級趨勢顯著,600 元以上的價格帶 逐漸崛起,承接高端白酒向下溢出的需求。在江蘇,洋河前瞻性布局夢 6+,省 內動銷表現強勁,2020 年整體回款規模已經超過 30 億元,今世緣亦推出國緣 V3,與夢 6+位于同價格帶,預期享受省內該價格帶增長紅利。同時,金沙、國 臺等主要醬酒產品也集中在 600 元左右價位,次高端醬酒的入局進一步推動該 價格帶的白酒規模擴大。

2.4.2、產品升級為主旋律,醬酒助推行業擴容

在次高端以上白酒份額不斷提升的背景下,酒企產品升級加速、結構不斷優化。 山西汾酒青花系列收入增長亮眼,21 年上半年同比增長接近翻倍,占比達到 35% 左右。洋河改革以夢 6+為主要抓手,夢 3 亦推出水晶版,2020 年夢之藍在藍色 經典中的占比估計達到 45%,品牌結構實現整體升級。今世緣上半年對核心單 品國緣四開進行改版升級,新四開位于 450 元價格帶,同時重點發展 V 系列, 打造品牌形象。古井貢酒以年份原漿為核心產品,古 8 及以上產品占比提升,古 16、古 20 等次高端產品亦快速發展。水井坊 21 上半年高檔產品收入 17.8 億, 同比增長 128%,下半年成立高端品公司,集中運作典藏(目前批價 700 元+)。 預期 2022 年,次高端白酒仍將延續產品向上升級的主要趨勢。

基地市場深厚的品牌具備較強抵御風險能力,次高端市場區域龍頭集中度有望提 升。次高端品牌分化加劇下,古井貢酒、洋河股份、今世緣等地產酒龍頭具備深 厚的基地市場,有望繼續收割市場份額,例如安徽省 400-800 元價格帶市場容 量 50 億左右,其中古 20、古 16 在 2021 年有望達到 20 億的銷售額。江蘇市場 次高端價格帶升級趨勢顯著,600 元價位的夢 6+、450 元價位的國緣四開表現 強勁,在次高端市場的壁壘有望進一步鞏固。

名酒加快全國化布局,省外擴張下高成長性有望持續。2021 年汾酒、舍得等全 國性名酒憑借省外招商、渠道滲透、產品布局等加大全國化擴張步伐,表現出更 高的成長性。汾酒 21H1 省外市場占比已超過 60%,新增經銷商 251 家,其中 省外新增 211 家,拓展明顯,南方市場核心地區增幅遠高于平均增速,華東、 廣東等地估計實現翻倍以上增長。舍得酒業招商紅利持續,21 年上半年新增經 銷商 283 家,其中 Q1/Q2 分別凈增 180/103 家。酒鬼酒 21 年上半年新增經銷 商 292 家,其中內參省外擴張加速推進。

醬酒規模擴張持續,有助于次高端擴容、滿足多元化消費需求。茅臺引領下的醬 香崛起,是本輪白酒周期的一個明顯趨勢。受益于茅臺的品類教育、以及優質醬 酒自身的產品品質、充足的渠道利潤,醬酒規模迎來快速擴張,增幅高于行業整 體,2020 年醬酒產能約 60 萬千升,占行業整體 8%,但銷售收入約 1550 億, 同比增長 14%,占行業整體的 26%,銷售利潤約 630 億元,同比增長 14.5%, 占行業整體約 40%,河南、山東、廣東等省份醬酒氛圍更加濃厚。預期 2022 年醬酒市場有望繼續擴大,白酒行業呈現香型多元化發展,有利于滿足不同消費 者的品類偏好。

醬酒品牌有所分化,頭部品牌更加享受行業紅利,茅臺系列酒發展迅速。醬酒熱 潮吸引了大量經銷商、業外資本入局,茅臺以下品牌的市場格局較為分散,多數 品牌仍處于規模快速擴張期。但展望后續,伴隨銷量擴大下渠道利潤收縮、批價 回落,以及醬酒的生產工藝和周期決定了產能存在限制,醬酒品類將逐漸回歸理 性增長狀態,分化下習酒、郎酒、國臺、金沙、釣魚臺等綜合實力較為突出的醬 酒品牌有望受益,茅臺系列酒得益于茅臺酒的品牌和渠道優勢,動銷表現良好, 2021 年提價并進行產品升級,河南等渠道反饋王子酒渠道利潤率 20%左右,漢 醬利潤率更高,預期 2022 年系列酒仍將延續高增長趨勢。

3、大眾品:關注板塊邊際改善

3.1、 板塊回顧:大眾品的估值行情歷史復盤

2021 年以來大眾品板塊的估值修復明顯:2021 年以來大眾品板塊估值修復趨勢 出現一定分化。一方面,啤酒板塊在股價下跌和收入及利潤回升的雙重影響下, 年內估值持續修復,截至 10 月 20 日啤酒(申萬)PE(TTM)回落 49.9%,至 44 倍;另一方面,食品加工板塊估值從 8 月起出現小幅回升,截至 10 月 20 日 食品加工(申萬)PE(TTM)回落幅度小于啤酒板塊,為 11.8%,估值為 34 倍。 個股來看啤酒和調味品板塊內股價均有不同程度下跌。

3.2、 啤酒:決戰高端,國潮賦能

伴隨著啤酒主力消費人群的萎縮,當前我國的啤酒消費市場整體進入了“總量橫 盤”階段,行業增速主要靠價格驅動,產品結構持續優化。1)從產量來看,2020 年即飲渠道受到疫情負面沖擊,啤酒產量下滑 9.4%至 3411.1 萬噸。2021 年隨 著疫情逐步穩定,1-8 月中國規模以上啤酒企業累計產量 1498.5 萬噸,同比提 升 18.9%。2)從價格來看,2006 年至今中國啤酒銷售單價持續提升。

3)從競爭格局看,伴隨著行業整體量級的穩定,國內的啤酒巨頭經過跑馬圈地 的產能擴張期,已形成了穩定的寡頭壟斷格局。華潤雪花、青島、百威、燕京和 嘉士伯五大啤酒龍頭企業的 CR5(消費量口徑)從 2013 年的 65.2%上升至 2018 年的 70.4%。

在整合過程中,五大啤酒廠商均形成了自己的強勢區域:華潤雪花在貴州、四川, 燕京啤酒在廣西,青島啤酒在陜西、山東,嘉士伯在重慶、寧夏,百威英博在江 西的市占率均超過 75%,呈現一家獨大的格局。另外,除甘肅、天津、廣東、 湖南、河南、浙江六個省市外,其他地區的銷售額 CR2 均大于 75%。(報告來源:未來智庫)

當前啤酒行業已從增量市場變為存量市場,隨著各企業重心從搶占市場份額轉為 產品升級、以提升盈利水平,產品結構高端化升級成為各酒企發力重點。國內四 大主要啤酒廠商中,青島啤酒是國內品牌中最早開始布局高端化的。百威和嘉士 伯均擁有“國內+國際”品牌矩陣,并通過收購本土精釀品牌進一步擴充了自己 的產品矩陣。華潤啤酒雖然主品牌調性偏低,但通過和喜力聯手、集中推出本土 中高端產品的方式快速豐富了自身品牌矩陣。

青島啤酒在中檔和中檔以上產品的布局最早始于 1994 年。2010 年推出逸 品純生和奧古特、2013 年推出鴻運當頭;

華潤雪花自 2005 年推出[勇闖天涯]品牌后,開始涉足中檔以上產品。2013 年推出臉譜系列、2018 年推出勇闖天涯 SuperX 和匠心營造,2019 年推出 雪花馬爾斯綠啤酒和黑獅白啤。2018 年,華潤雪花收購喜力在中國的所有 啤酒業務,以雙方高度互補優勢向高端領域拓展。

我們認為啤酒市場走出以量取勝、跑馬圈地的階段,行業未來的發展方向將是持 續的中高端升級。推動這一發展趨勢的是供需兩端力量相互作用的結果:

需求端:城市化和城鎮人均可支配收入的增長提供人口和購買力基礎,中等 收入人群崛起擴大中高端啤酒的潛在消費人群,主流消費人群代際更迭后 新一代將引領啤酒消費潮流。

供給端:寡頭壟斷的市場格局下,啤酒廠商繼續爭奪市場份額變得事半功倍。 由于中高端產品的利潤率更高,出于提升整體利潤率的目的,廠商也有意 愿進行產品改良和升級。

在這場高端化的浪潮中,中國啤酒企業抓住國潮的契機,拉近與年輕消費者的距 離,使品牌重新煥發新生,其中華潤啤酒、青島啤酒和重慶啤酒的國潮轉型最為 典型。

華潤雪花推出國潮元素新品,順應國潮風向。一是今年 5 月上市超高端新 品“醴”,定價 999 元/盒(2 瓶),名字取自中國最古老的啤酒醴,致敬 中國千年釀酒文化。這不僅是啤酒企業在超高端價格帶空白市場的初次探 索,也掀起了中國啤酒文化復興的運動。二是今年即將推出精釀啤酒“曲 墨”,擁有多種口味,是一次傳統文化與精釀時尚潮流的碰撞。在啤酒高 端化的道路上,國潮風尚助了一臂之力。

青島啤酒百年潮流元素融入服裝和包裝,打造百年國貨文化。2019 年,青 島啤酒聯手中國新銳潮牌 NPC 亮相紐約時裝周,將青島啤酒百年潮流元素 巧妙融入服裝設計細節。青島啤酒 logo、誕生年份、同款色系印與時尚元 素相結合,滿足了中國青年對個性及品質的追求,向世界展示了中國的文 化自信。同年,青島啤酒還推出了 1903 復古罐,復刻出百年前青島啤酒的 經典商標,經典與潮流的結合激發出年輕人的情感共鳴,重塑了青島啤酒 年輕的品牌形象。

重慶啤酒以“烏蘇啤酒”作為爆品品牌,結合地方文旅,步入快速發展通 道。烏蘇是難得的高端爆品品牌,擁有極強的網紅屬性和消費者粘性。烏 蘇啤酒已連續舉辦十二屆啤酒文化節,活動緊密結合當地文旅產業。例如 烏蘇啤酒在西安大唐西市的啤酒節,以“一帶一路”倡議為契機,引入新 疆西域風情,讓消費者在飲酒狂歡的同時也領略中國的絲路文化。此外, 烏蘇啤酒在社交網絡上與年輕人進行緊密互動,打造出“硬核”的網紅啤 酒形象。

3.3、 調味品:龍頭提價將打開行業提價空間

2021 年 10 月 12 日晚,海天味業發布《部分產品價格調整公告》,對醬油、蠔 油、醬料等部分產品的出廠價格進行調整,幅度為 3-7%不等,新價格將于 10 月 25 日起實施。

今年以來,調味品板塊面臨著來自渠道變化、需求疲弱、成本壓力在內的多重因 素沖擊,收入和利潤端增速均有所放緩。具體來看:1)渠道變化:社區團購等 新興渠道的崛起,對商超渠道的客流形成沖擊;2)需求疲弱:疫情反復下,餐 飲端恢復緩慢、零售端需求疲軟,導致調味品企業面臨一定的銷售壓力;3)成 本端壓力:大豆等原材料成本大幅上漲,進一步壓縮企業利潤。多方面因素共同 作用下,提價動作勢在必行。

3.3.1、拆解提價原因:銷售承壓&成本上漲

(1)供給端:渠道結構變化,社區團購崛起。

于疫情下催化,于資本流入后迅增。社區團購以“預售+自提”為主要模式,兼 具性價比和時效性兩大特點,早在 2016 年便初具雛形,典型代表為興盛優選。 得益于其商業模式,社區團購在發揮低配送成本優勢的同時,能夠實現無接觸配 送,成為了疫情期間居民購買生鮮水果、糧油米面等必選消費品的重要平臺,也 因此得以快速發展。

分流商超渠道,經銷管理難度加大。社區團購仍處于跑馬圈地時期,各大平臺均 通過低價及活動補貼引流,對傳統渠道造成較大沖擊。根據木丁商品信息,21H1 超市總體銷售額同比下降 6.59%,其中調味品各細分品類在超市渠道中的銷售 額同比均出現 10-20%不等的下滑。同時,由于平臺補貼嚴重,甚至出現價格倒 掛現象,造成線下渠道的價盤紊亂,經銷商進貨意愿低、竄貨現象頻發,渠道管 理難度加大。

(2)需求端:餐飲復蘇緩慢,零售需求疲軟

疫情零星出現,餐飲復蘇緩慢。雖然疫情得到一定控制、疫苗接種率不斷提高, 但仍呈現出零星散發的態勢,進而影響餐飲堂食。從社會餐飲收入來看,2021 年 4-8 月餐飲收入增速持續回落,餐飲端需求恢復緩慢。根據國家統計局數據, 2021 年 1-8 月社會餐飲收入約 28919 億元,同比增加 34.4%,而 8 月單月社會 餐飲收入約 3456 億元,同比下滑 4.5%。我們預計,H2 餐飲旺季下需求將邊際 轉暖,但仍處于弱復蘇的狀態。

消費力有所下降,大眾品需求疲軟。疫情對居民收入水平的影響在 2021 年才真 正顯現,居民消費力的下降且消費意愿降低,導致零售端需求疲軟。根據國家統 計局數據,2021 年 8 月單月社會商品零售總額約 30939 億元,同比增加 3.3%, 4-8 月增速同樣呈現回落趨勢。我們預計,居民消費水平的恢復仍需時日,21H2 大眾品需求依然面臨一定壓力。

(3)成本端:原料價格上漲,成本壓力凸顯

原材料占比較高,成本攀升&壓力顯現。調味品的主要成本來自原材料和包裝材 料,二者合計占比超過 50%。以海天味業為例,2012 年大豆/白砂糖/玻璃/PET 的成本占比分別達到 17%/17%/12%/11%。2020 年以來,主要原材料及包材的 采購價格上漲明顯,調味品企業的成本壓力不斷攀升,也成為了本輪提價的重要 驅動因素之一。具體來看:

生產原料:大豆是醬油產品的主要原材料,美洲國家干旱氣候導致海外大 豆產量降低,疊加疫情影響下進口受阻,大豆供給減少。同時下游養殖和 加工需求擴大進一步刺激大豆需求,致使國內出現供需缺口。2020 年初起 大豆價格不斷上漲,且已處于歷史高位水平。截至 2021 年 10 月 12 日,國 內大豆現貨價已持續增長至 5241 元/噸,較 20 年年初上漲 50.1%,21 年 1-9 月的增幅達 15.8%。

包裝材料:調味品的主要包裝材料為玻璃和 PET,其價格在 20H1 呈現下降 趨勢,但自 20H2 起重新進入上行通道,20 年 5 月玻璃價格開始快速反彈, 20 年 11 月起 PET 價格有所回升。截至 21 年 10 月 12 日,浮法玻璃市場 價和 PET 切片價格較去年同期分別增長 55.0%/75.3%,21 年 1-9 月的增 幅達 31.4%/60.8%。

(4)多因素影響下,企業盈利能力受到壓制

調味品上市公司毛利率下降明顯。21Q2,海天味業/千禾味業/中炬高新單季度 收入分別同比減少 9.4%/7.2%/24.9%。銷售受阻疊加成本上漲,毛利率明顯承 壓,Q2 海天味業/千禾味業/中炬高新毛利率分別為 37.1%/40.9%/36.2%,同比 下降 2.9/9.3/7.1pcts。其中,海天的毛利率已下降至 2015Q4 水平(38.8%)。

凈利率出現不同程度的下滑。在毛利率下滑明顯的情況下,海天主動控制費用投 放,縮減廣告費用率,Q2 凈利率小幅下降 1.7pcts。由于人員薪酬增加,導致 管理費用略有提升,中炬高新 Q2 凈利率下滑 7.8pcts。千禾味業由于加碼營銷 活動,冠名江蘇衛視《新相親大會》,銷售費用率大幅提升,因此凈利率下滑幅 度較大,達到 13.3pcts。

3.3.2、展望未來:邊際改善下,迎來配置良機

政策規范&公司積極參與渠道,社區團購渠道對行業的影響有望邊際減弱。

自 2020 年年末起,政府陸續出臺相關政策,例如 20 年 12 月國家市場監管 總局發布《社區團購“九不得”新規》,隨后江西、新疆、重慶等省市級 監管局相繼發布具體文件。我們認為,此舉有助于以加強社區團購監管、 規范平臺行為,嚴重補貼甚至價格倒掛的現象或將得以遏制。

此外,調味品廠商亦開始積極轉變,擁抱渠道變化。早期社區團購主要為 經銷商參與,21Q2 起,海天等調味品逐漸重視這一新興渠道,直接與平臺 合作。例如 2021 年 6 月千禾將社區團購業務歸由電商負責人分管,并采用 直營和經銷相結合的模式,對于已經建有倉庫且控制力較強的地區,由公 司負責運營;對于尚未建設倉庫的地區,則選擇與經銷商合作。我們認為, 在政策趨嚴的背景下,市場將加速洗牌,同時隨著調味品從企業維度布局, 低價惡意競爭有望好轉,價格體系逐漸良性健康,社區團購的負面影響將 邊際減弱。

此外提價亦有助于重塑價格體系:當前較上一次提價已經過去 4 年,期間一批商 &二批商的毛利空間持續縮窄,本次提價后價格重塑有助于提升渠道利潤,我們 預計一批商毛利率有望從 12%提升至 20%,二批商毛利率有望從 5%提升至 10%,各級經銷商的利潤空間有望顯著改善。

調價有助于降低渠道庫存:由于需求疲弱,調味品經銷商的庫存普遍偏高。此次 提價可將渠道庫存向下游轉移,通過搶占二批商的倉儲,緩解渠道庫存壓力。我 們認為此次海天提價大概率可以成功,預計提價之后公司會出臺相應促銷政策以 平滑終端需求,讓價格軟著陸。

預計提價后業績會持續平穩改善,22Q2 有望在低基數下實現較快增長。21Q2, 調味品上市公司的收入和利潤均出現了不同程度的下滑,海天/千禾/中炬的營業 收入和歸母凈利潤分別同比下降 9.4%/7.2%/24.9%和 14.7%/70.1%/57.9%。 在低基數的背景下,21H2 以及 22 年餐飲及零售端需求或將邊際復蘇,新渠道 負面影響逐步消弭,傳統渠道動銷逐漸恢復,企業收入有望抬升。同時,通過直 接提價緩解成本上漲壓力,我們預計調味品各企業的盈利水平將逐季改善。

4、重點公司分析

4.1、 貴州茅臺

貴州茅臺 2021 前三季度營業總收入 770.53 億元,同比增長 10.75%,歸母凈 利潤 372.66 億元,同比增長 10.17%。Q3 單季總營收 263.32 億元,同比增 長 9.99%,歸母凈利潤 126.12 億元,同比增長 12.35%。

渠道結構調節效果明顯,系列酒延續高增:1)分產品,21Q3 茅臺酒收入 220.43 億元,同比增長 5.55%,估計增幅主要來自非標產品、渠道結構調節帶來的均 價提升,基酒產能限制下量增貢獻相對較小。系列酒 Q3 收入 34.79 億元,同 比增長 48.07%,延續高增態勢。公司繼續對系列酒的渠道布局,截至 9 月底 國內經銷商共 2095 個,前三季度分別增加/減少 62/13 個經銷商,且以增加 系列酒經銷商、減少優化茅臺酒經銷商為主。2)分渠道,21Q3 直銷渠道收入 51.81 億,同比增長 57.93%,占比 20.30%,較 20Q3 提升 6pct。直銷渠道 扁平化建設取得明顯成效,中秋國慶雙節茅臺酒投放以天貓、京東、商超、廠家 自營店為主,21Q3 批發渠道收入 203.41 億元,同比增加 1.94%。

價格管控增強,高質量增長可期:當下飛天散瓶批價 2800 元左右,價格有所降 溫。9 月丁董事長在臨時股東大會中提出讓茅臺酒回歸商品屬性、價格應遵循市 場規律,公司價格管控有所增強,雙節旺季推出“空瓶復購”、試點“開瓶消費”, 近期取消除普茅之外的其他茅臺酒開箱政策,后續取消普茅開箱政策預期較強, 整箱和散瓶價差或將縮小,價格有望逐步市場化。系列酒方面,河南等渠道反饋 從去年到今年春節,系列酒漲價趨勢下渠道庫存增加,下半年開始批價下滑。伴 隨醬酒渠道熱降溫、消費端對醬酒需求平穩提升,系列酒有望持續良性增長。

估計后續量增較為平穩,直接提價較為謹慎。預期 2022 年增量主要來自于:1) 可供基酒產能保障下,茅臺酒量增有望提速,非標產品作為滿足消費者個性化需 求的超高端產品,將繼續貢獻增量;2)自營、電商、商超渠道投放量有望繼續 增加,直銷占比提升,渠道結構轉變帶動整體均價上移。3)系列酒處于增長紅 利期,渠道利潤率較高,同時受益于茅臺酒的品牌和渠道優勢,動銷表現較為優 異,為公司另一重要增長極。(報告來源:未來智庫)

4.2、 五糧液

2021 年上半年實現營收 367.52 億元,同比增長 19.45%,歸母凈利潤 132 億元, 同比增長 21.60%。Q2 單季營收 124.27 億元,同比增長 18.02%,歸母凈利潤 38.77 億元,同比增長 23.03%。

主品牌量價齊升,系列酒快速增長。1)分產品,21H1 五糧液/系列酒收入 271.4/69.6 億,同比增長 17.3%/38.6%,五糧液銷量/均價同比增長 7.2%/9.4%, 系列酒銷量/均價同比增長 29.5%/7.1%。主品牌穩步增長,價格提升主要系今 年 1 月以來普五執行計劃內/計劃外價格、產品結構調整拉升均價。系列酒實現 較快增長,銷量增速更快估計與去年同期基數較低有關。2)分渠道,21H1 經 銷/直銷收入 271.7/69.4 億,同比增長 3.7%/251.0%,經銷模式表現相對平穩, 直銷模式大幅增長主要因團購業務和線上銷售增長較為明顯。

目前八代五糧液批價 970 元左右,之前由于旺季發貨量加大,批價出現一定松 動,節后控貨下價格有望穩中有升。庫存位于半個月到一個月的良性水平,打款 發貨方面,浙江、江蘇等部分大商反饋全年打款已經完成,發貨按照淡旺季節奏, 計劃外進度 85-90%。在華東等消費升級領先地區,五糧液動銷表現亮眼,在宴 席等場景使用率有所提升。經典五糧液為公司下半年來發展重心,定位 2000 元 價格帶,目標“十四五”期間達到萬噸規模。目前經典尚處于培育期,以培育意 見領袖和消費氛圍、穩定價格體系為主。系列酒方面重點發展五糧春,二代新品 提價至 200 元以上,在浙江、江蘇等市場重點針對宴席場景,動銷表現較好。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

馬書遠