科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

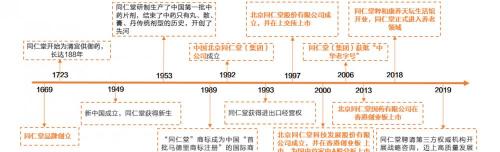

(報告出品方/作者:天風證券,楊松)1.同仁堂:中醫藥集大成者,蟄伏蓄勢業績迎來復蘇同仁堂創始于公元1669年,至今已有352年歷史。北京同仁堂股份有限公司是同仁堂集團旗下首家上市公司,公司于1997年成立,并在上交所上市。公司集生產、銷售

(報告出品方/作者:天風證券,楊松)

1.同仁堂:中醫藥集大成者,蟄伏蓄勢業績迎來復蘇

同仁堂創始于公元 1669 年,至今已有 352 年歷史。北京同仁堂股份有限公司是同仁堂集 團旗下首家上市公司,公司于 1997 年成立,并在上交所上市。公司集生產、銷售、科研、 配送為一體,擁有多個現代化的生產基地、經營單位、研發單位、物流配送單位,已發展 成為擁有國內最先進的傳統中成藥生產基地、傳統中成藥年產量最大的現代中藥產業集團, 利用現代制藥技術,為海內外廣大消費者提供質量優良、安全放心的地道產品。

1.1. 中醫藥集大成者,品牌價值深入人心

同仁堂品牌文化底蘊深厚,歷史悠久,在行業中久負盛名。公司作為傳統中成藥生產與銷 售的老字號,覆蓋中藥材種植、中藥材加工、中成藥生產、醫藥物流配送、藥品零售、中 成藥研發在內的完整產業鏈條,常年生產的中成藥超過 400 個品規,產品劑型豐富,覆蓋 內科、外科、婦科、兒科等類別,以安宮牛黃丸、同仁牛黃清心丸、同仁大活絡丸為代表 的產品以及眾多經典藥品家喻戶曉,蜚聲海內外,在臨床病患治療中盛享美譽。

傳承百年御藥匠心,高質量標準確保產品療效。自創立以來,同仁堂始終堅持“炮制雖繁 必不敢省人工,品味雖貴必不敢減物力”的古訓,講“仁心”、重“仁術”,奠定了同仁堂 質量和誠信文化根基,成為歷代同仁堂人遵循的行為準則。公司核心產品安宮牛黃丸傳承 至今 149 年,在百余年中,同仁堂將自身的制藥工藝和清宮御藥房制藥標準、傳統中醫藥 文化和中華文化有機結合,制定了高于國家質量標準的企業標準。同仁堂中醫藥文化已于 2006 年列入首批國家級非物質文化遺產名錄。2014 年,“同仁堂中醫藥文化(傳統中藥材 炮制技藝)”項目被批準為國家級非物質文化遺產生產性保護示范基地;同仁堂“安宮牛 黃丸傳統制作技藝”列入第四批國家級非物質文化遺產代表性目錄。

2021 年 10 月 18 日,胡潤研究院發布《2021 胡潤中國最具歷史文化底蘊品牌榜》,榜單調 研范圍涵蓋國內具有 60 年以上歷史的為消費者提供產品或服務的品牌,綜合考察品牌歷 史、價值和文化內涵三個維度,以每個品牌的總分(百分制)進行排名,同仁堂繼 2020 年登頂榜單后,再度以滿分蟬聯榜首。

1.2. 組織架構形成有效協同,核心管理團隊調整重新出發

公司控股股東為中國北京同仁堂(集團)有限責任公司,直接持有公司 52.45%股權,實際 控制人為北京國資委。公司為同仁堂集團旗下首家上市公司,直接和間接控股其余兩家上 市公司同仁堂科技及同仁堂國藥,同仁堂科技主要從事生產及銷售中藥產品業務,主要產 品包括六味地黃丸、金匱腎氣丸、牛黃解毒片、感冒清熱顆粒及西黃丸等;同仁堂國藥主 要負責在海外發展分銷網絡以及制造銷售中藥產品;公司下屬子公司同仁堂商業負責全國 范圍零售門店的運營管理,主要經營中成藥、中藥飲片、化學藥制劑、生化藥品銷售,截 至 2021 年上半年,同仁堂商業下屬門店數量達到 900 家,公司股權架構形成了有效的產 業協同。

2021 年,公司逐步完成核心管理層調整,原公司總經理邸淑兵接任董事長,原公司副總經 理張朝華接任總經理。現任董事長邸淑兵業務經驗豐富,歷任職于同仁堂藥酒分公司、同 仁堂股份公司、同仁堂商業公司、同仁堂中藥配方顆粒公司、同仁堂生物制品公司等,深 諳公司多項業務的管理;其余核心管理團隊也多為業務骨干出身,新一屆管理層任命完成 有利于公司經營的持續和穩定,推進業務進一步發展。

1.3. 雙重利空下蟄伏蓄勢,業績回歸穩步增長

雙重因素下業績觸底,積極應對推動業績恢復增長。2019 年公司業績出現顯著下滑,主要 系公司整體工業布局調整、品種倒移等因素帶來的生產基地產能不足,產值下降,產品銷 售受到一定程度制約,醫藥工業板塊收入下滑顯著;2020 年受到疫情影響,部分地區對人 員流動、交通出行進行控制等一系列防控措施對公司生產經營造成較大影響,同時同仁堂 商業零售端客流量銳減,商業板塊收入出現下滑,雙重因素下公司業績觸底。

公司積極應對不利因素,將 2019 年定位為質量管理提升年,開展全系統內的質量大排查 大整治工作,成立專項整改領導小組,對產品質量、標準執行、品牌管理等方面自查梳理, 集中力量限時整改,筑牢企業發展根基;2020 年啟動營銷改革,打造“4+2”(四個事業 部加兩個專項小組)經營模式,整合現有資源,厘清各事業部職能,明晰策略,精準發力, 加強協調運作促營銷改革穩步推進。2021 年前三季度公司實現營業收入 106.83 億元,同 比增長 18.00%;歸母凈利潤 9.2 億元,同比增長 28.67%,恢復穩步增長。

費用管控能力較強,盈利能力穩定。公司主要業務收入包括醫藥工業及醫藥商業板塊兩部 分,2019-2020 年,我們認為醫藥工業板塊毛利率受產能轉移及疫情影響略有下降,但整 體毛利率仍維持在穩定水平,隨著公司產能轉移逐步完成,2021 前三季度,公司毛利率達 到 47.96%,同比提升 0.05pct;公司持續優化各項費用管控,2021 年前三季度,公司銷售 費用率為20.13%,同比下降1.10pct;管理費用率(含研發費用)為10.00%,同比下降0.57pct, 費用管控能力較強,盈利能力穩定。(報告來源:未來智庫)

1.4. 產能瓶頸問題基本解決,新技術新項目提質增效

公司以募集資金投建的大興基地建設項目于 2017 年內取得藥品 GMP 證書,新廠區建制 基本完成,搬遷和試產工作同步順利開展,2018 年完成 190 余個品規的轉移注冊,2019 年完成 386 個品規的產品轉移并獲得核發批件,2020 年大興生產基地及唐山生產基地已 正式投產,整體運行平穩,產能供應壓力得到基本解決。

2021 年,同仁堂科技在北京大興和河北玉田建設的丸劑和液體制劑項目產能充分釋放,有 效地發揮了新設備、新工藝的產能優勢和支點作用。大興分廠采用整體自動化智能控制, 運行時系統的產能、粉碎溫度、物料添加、計量包裝全過程為連續生產模式,物料不需要 中轉、暫存環節,可生產的產品種類達到十種,市場熱銷的六味地黃丸、金匱腎氣丸、西 黃丸等主力品種都遷移到此生產;唐山公司液體制劑項目引進了國內首條口服液全自動連 線,2021 年上半年,唐山公司的中藥提取、液體制劑產量、產值均實現增長,其中提取量 同比增長 20%以上。

2.聚焦核心大品種,持續推進營銷改革

品種運作為核心,精準布局各大市場。2020 年,公司啟動營銷改革,繼續堅持“以品種運 作為核心,以終端工作為方向”的指導思想,成立品種運營事業部、終端事業部、醫療事 業部、藥酒事業部和大品種專項小組、發展品種專項小組形成“4+2”經營模式,合理劃 定各事業部職能,通過全面梳理品種,統籌推進線上與線下雙渠道銷售,穩步拓展傳統經 銷商、自有零售終端及互聯網市場;各項管理工作如期推進,風險識別與評估有序開展, 持續完善制度體系構建,加強合規管理力度,有效提升規范運作水平,公司整體運行保持 穩定。

2.1. 扎實推進大品種戰略,探索多渠道協作

公司銷售團隊緊密圍繞大品種戰略,通過加強事業部聯動探索多渠道協作,縮短銷售鏈條 優化經銷商管理,豐富廣告投放打造多維度推廣體系,持續深化營銷改革。進一步梳理事 業部職能,完成崗位分工與組織架構優化,確保不同品種責任落實落細。對于市場認可度 較高的品種,抓住重點節日分地域開展特色終端動銷活動,配合主銷區域及線上大品種講 師培訓,有效提升產品終端覆蓋率與控制力;對于潛力及睡眠品種,探索在試點區域選取 試點門店進行小規模鋪貨,整體保持良好運作水平。2021 年上半年,公司銷售前五名的品 種實現收入 22.37 億元,同比增長 22.84%。

2.2. 心腦血管系列產品需求旺盛,同仁堂安宮牛黃丸市場認可度較高

2.2.1. 心腦血管疾病用藥需求旺盛,中成藥優勢突出。

心腦血管疾病是較為常見的能夠對人類身體健康和生命安全產生危害的疾病之一,與其他 疾病相比,心腦血管疾病表現出更高的發病率、致殘率、死亡率及復發率,且伴有多種并 發癥,《中國心血管健康與疾病報告 2019》顯示,中國心血管病患病率及死亡率仍處于上 升階段,心血管病患者人數達 3.30 億人。心腦血管中成藥是中成藥市場最大的治療大類, 所占市場份額超過 35%,主要涵蓋 4 個治療亞類,集中在心血管疾病用藥及腦血管疾病用 藥,其中心血管疾病用藥的市場份額呈逐年遞增態勢。2020 年心血管疾病用藥占 57.55%; 腦血管疾病用藥占 40.95%;降脂用藥占 1.40%;心腦血管疾病基它用藥占 0.10%。

中成藥可以通過活血化瘀的功效對人體血壓、血脂、血液流變起到一定的改善效果,并且 由于中成藥在長期使用后,其不良反應比較小,因此在心腦血管疾病治療方面具有一定的 優勢。

2.2.2. 同仁堂安宮牛黃丸久負盛名,市場認可度較高

安宮牛黃丸出自吳鞠通的《溫病條辨》,由 12 種中藥組成,是中醫里的急救圣藥,主要針 對的是熱證而導致的急性暈厥,急性病變。在中醫理論中心主神明,心是五臟六腑之首, 積濕生熱后臟腑之火可以促使心火上引,沖破脈絡,引起腦出血,或者火攜痰濕阻塞脈絡 引起中風。安宮牛黃丸有清心解毒,豁痰開竅的功效,痰濕體質的人在中風前期或者情緒 波動太大有想要暈厥癥狀時,可以立馬服用安宮牛黃丸清心降火從而保護腦血管。《安宮 牛黃丸急重癥臨床應用專家共識》明確指出安宮牛黃丸可用于腦卒中、顱腦損傷、高熱、 缺血缺氧性腦病、高膽紅素血癥、急性酒精中毒、帕金森綜合征、糖尿病昏迷等的治療。

據米內網數據顯示,心腦血管中成藥在中國城市實體藥店終端已成為第三治療大類,僅次 于呼吸系統疾病用藥及消化系統疾病用藥,2020 年即使面對疫情沖擊,仍保持增長態勢, 預計 2021 年銷售額再創新高,突破 120 億元。安宮牛黃丸是中國城市實體藥店終端心腦 血管中成藥第一大品種,近年來售額快速增長,2019 年超過 20 億元后,2020 年同比增長 16.52%,預計 2021 年突破 30 億元大關。目前國內登記在冊的安宮牛黃類產品的生產企業 有 125 家,從廠家格局來看,北京同仁堂的市場份額最大,超過 20%。

同仁堂安宮牛黃丸市場認可度較高。從品牌影響力來看,2021E 中國城市實體藥店終端心 腦血管中成藥品牌 TOP20 銷售額均超過 1 億元,北京同仁堂有 3 個上榜,其中股份公司和 科技公司的安宮牛黃丸預計年銷售額有望超過 14 億和 9 億,遠超其余品牌。

2.2.3. “雙天然+獨家制作工藝”,療效壁壘較高

國內登記在冊的安宮牛黃類產品的生產企業有 125 家,其中牛黃和麝香都明確來自天然原 料的有 6 家,占比 4.80%;原料明確標明有一項來自天然原料的有 16 家,占比 12.8%;原 料不明確來源或明確為人工來源的為 103 家,占比 82.40%;其中同仁堂股份公司及科技公 司安宮牛黃丸均為雙天然配方,是少數獲國家特批使用天然牛黃及天然麝香的生產商,保 證同仁堂安宮牛黃丸能夠發揮最佳療效,形成較強的質量壁壘。

天然麝香供給長期處于短缺狀態,同仁堂是最早一批獲得天然麝香使用資格的企業。安宮 牛黃丸的核心原材料天然麝香主要產自成年雄麝,一般雄麝 1.5 歲左右開始分泌麝香, 10 歲左右為最佳分泌期,每只雄麝可年產麝香 15~20g 左右。由于大量捕殺,我國麝資源 從上世紀 50 年代的近 300 萬頭下降至 2003 年不足 1 萬頭,全國天然麝香使用需求大約 在 1500kg 左右,2019 年全國麝香年產量約 180kg,遠不能滿足用麝需求。2003 年,國家 將麝類列入一級保護動物,天然麝香采取配給制,由國家統一審批和分配額度,使用資格 亦需獲國家審批。目前獲得天然麝香使用資格的企業僅有 13 家,除此外使用麝香的企業 均以人工麝香代替;2005 年,同仁堂安宮牛黃丸獲批可以使用天然麝香作為原材料,成 為最早一批獲得天然麝香使用資格的企業,奠定了市場領先地位。

獨家制作工藝,嚴格管控保證產品質量。同仁堂安宮牛黃丸擁有獨家制作工藝,從藥材研 磨、均勻混合蜜丸、手工包裹金到封蠟技巧,公司始終堅持精工細作,確保藥性穩定。公 司擁有專業采購隊伍、完善的采購及檢測流程以及獨特的傳統炮制技藝,始終嚴格執行各 項監管要求,及時做好政策標準下的物料更新、檢測技術升級、藥品追溯系統完善、瀕危 動物的替代性研究等工作。由藥材鑒定專家、藥材驗收小組及相關工作成員共同成立藥材 標準管理小組,梳理公司藥材內控標準;在科研團隊配合下開展中藥材種植追溯工作,切 實加強原材料質量管理,嚴格管控產品質量。

2.3. 守正創新,挖掘名藥新功效

2.2.4. 自有種植基地緩解成本壓力,產品仍有提價空間

原材料價格普漲,自有種植基地緩解成本壓力。從 2021 年開始,安宮牛黃類產品在天然 原料供應緊張以及部分原料因產能下降嚴重價格暴漲的雙重作用下,其生產成本一直居高 不下,受原料價格的暴漲影響,生產成本平均漲幅達到了罕見的 25.44%。公司及下屬子公 司擁有多家藥材種植基地,為日常生產所需重點原材料提供保障,以有效應對中藥材市場 的價格波動。公司自有藥材種植基地供應的人參、山茱萸、黨參、黃芪等中藥材位于采購 量前列;自有藥材種植基地每年為公司提供近 15%的原材料。

受中藥原材料格持續走高影響,2021 年公司下發調價通知,安宮牛黃丸的銷售價格從 780 元/丸提升至 860 元/丸,漲幅約 10%,新價格從 2021 年 12 月 1 日開始執行。此次為公司 第三次提價,2012 年公司將安宮牛黃丸售價從 350 元上調至 560 元,漲幅接近 60%;2019 年上漲至 780 元,漲幅約 40%,2005 年至今累計漲幅為 145.71%;而和安宮牛黃丸核心原 材料相似的片仔癀同期提價幅度為 372%,安宮牛黃丸仍具有一定的提價空間。

2.3. 守正創新,挖掘名藥新功效

2.3.1. 科研創新打造核心競爭力,加強研發頂層設計。

2021 年 7 月 1 日,國家發改委印發《“十四五”優質高效醫療衛生服務體系建設實施方案》, 促進中醫藥傳承創新。公司認真貫徹“傳承精華、守正創新,加快推進中醫藥現代化、產 業化”重要指示精神,持續加大科研開發的力度、廣度、深度,聚焦重點疾病領域,深化 內部研發團隊與外部科研機構合作,打造產、學、研、用深度融合的科技創新體系。2021 年上半年,同仁堂集團完成各類新產品開發 1288 個,取得新藥證書、生產批件共 11 個, 獲得保健食品證書 95 個,完成 600 種中藥配方顆粒研究。其中,自主研發的第一個中藥 5 類新藥巴戟天寡糖膠囊于 2012 年獲得新藥證書,相關科研成果獲得北京市科學技術獎一 等獎;中藥 6 類新藥百合更年安顆粒獲得國家中藥品種保護證書。

2.3.2. 圍繞名優品種培育,啟動重點品種適應癥二次研發

公司科研團隊圍繞大品種培育、新品開發、溯源體系建設等方面開展研究工作,同步啟動 重點品種適應癥二次研發,完成同仁牛黃清心丸治療缺血性眩暈,同仁烏雞白鳳丸治療酒 精性肝損傷,復方小活絡丸治療類風濕關節炎藥效預探索,為啟動正式藥效及機理研究提 供必要數據支撐。公司立足主業,按計劃推進經典名方產品研發,開展開心散安全性評價, 結合公司空白領域及市場應用前景,篩選出覆蓋多病癥治療領域 20 個經典名方,初步完 成品種中所含藥材古籍收載情況調研,開展資源評估。目前已經開展了 10 個經典名方文 獻查閱,藥材基源、炮炙方法、制備工藝確定等項研究工作。

3.線上線下雙輪驅動,營銷改革推動商業板塊逐步發力

同仁堂商業業績逐步回暖,積極推進營銷改革。2021 年上半年,國內疫情防控形勢趨于緩 和,同仁堂商業主動把握市場回暖的有利形勢,進一步探索零售發展新趨勢,發揮系內公 司協同優勢,積極推進大品種戰略各項部署,組織零售終端交流學習,提煉優秀門店管理 與顧客服務思路,推進會員系統開發,力求用優質、專業化服務提升消費者購物體驗,推 動傳統藥店轉型升級和創新經營。2021H1,同仁堂商業實現營業收入 43.60 億元,同比增 長 29.03%;凈利潤 1.85 億元,同比增長 110.99%,下屬門店數量達到 900 家。

3.1. 打造知名國藥店,單店收入較高

同仁堂商業零售門店以銷售公司自有品種為主體,構建集名店、名藥、名醫為一體,專業 化、綜合性的國藥店,逐步培育成為同仁堂文化重要的展示窗口,相較于以普藥為主的連 鎖藥店,同仁堂零售藥店銷售藥物價格較高,單店收入遠高于行業平均水平。公司積極拓 展營銷方式,綜合節慶時令與顧客消費習慣等情況選取重點商品,組成消殺防疫、應季養 生、踏青旅行等用藥大禮包,在北京地區線下門店和線上家庭藥房 APP 開展“女神節”、 “抗敏記”、“樂享小長假”、“約惠母親節”、“快樂過六一”、“618”等各類主題營銷活動, 全國范圍聯合銀行、社區開展中醫健康義診、走進校園開展中藥助教活動,舉辦春夏養生 講座、“小藥師”親子活動等,滿足特定群體個性化需求,整體取得了較好的銷售成績。(報告來源:未來智庫)

3.2. 中醫藥線上銷售躋身“新國潮”,積極布局線上平臺

2021 年 11 月 9 日,阿里健康研究院聯合天貓醫藥健康發布《雙 11 家庭健康儲備洞察報 告》。數據顯示,相較于去年天貓雙 11,今年中藥下單人數同比增長近 4 倍,其中,80 后 90 后人群占到近 6 成,中醫藥受到年輕人的追捧。其中,今年滋補經典方成交額同比增長 近 3 倍,同時值得注意的是,相較于 2019 年天貓雙 11,2021 年天貓醫藥健康的老年消費 者增長超 1 倍,成為“新”網購人群。

公司積極布局線上銷售平臺,進一步推動電商業態的快速發展。公司提早布局,細致梳理 運營品種,借助成熟電商平臺,重點、多形式參與線上大促,開展音、視頻宣傳推廣,打 造“身邊的中醫藥”系列活動,有效增加產品曝光率,加快發展家庭藥房、京東到家等線 上業務,2020 年實現母公司 37 個品規線上銷售 2.20 億元。

子公司同仁堂國藥制訂大品種戰略計劃,以安宮牛黃丸及破壁靈芝孢子粉膠囊為重點培育 產品,加強在線上線下媒介的推廣力度,通過電視、紙媒、網媒平臺等方式,投放同仁堂 心腦血管系列廣告,結合大品種產品特點,將健康信息傳遞給廣大消費者,擴大了同仁堂品牌的認知群體,并提升了市場占有率。針對破壁靈芝孢子粉膠囊消費群體,制作以“免 疫力好健康自然好”為主題的廣告,重新定位產品特點,于中國大陸、中國香港、新加坡 及澳洲進行投放,協助在線上線下雙軌銷售。

據天貓官方統計,同仁堂海外旗艦店在 2021 年“6·18”活動期間國際醫藥銷售額位居第 5 名,國際滋補銷售額位居第 7 名;在天貓靈芝行業銷售額排名中,同仁堂破壁靈芝孢子 粉膠囊位列冠軍;安宮牛黃丸產品位列國際補益安神品類銷售額冠軍。2021 年京東 11.11 較往年提前 4 小時開場,10 月 31 日晚 8 點開場 4 小時,京東健康滋補養生品類迎來熱銷, 燕窩、阿膠、花膠、蟲草等傳統滋補商品受到消費者歡迎。北京同仁堂破壁靈芝孢子粉、 小仙燉鮮燉燕窩、燕之屋即食冰糖燕窩,成為該時段內滋補養生銷量 TOP3 產品。

4.盈利預測

公司作為中醫藥集大成者,過去兩年受不利因素影響業績觸底,隨著公司持續推進營銷改 革及管理改善,負面影響基本消除,業績有望持續恢復,我們認為:

1) 公司品牌價值深入人心,組織架構可形成有效協同,產能轉移問題基本解決,同時公 司對管理層進行調整,重新出發,業績有望持續改善;

2) 公司堅持大品種戰略,持續推進營銷改革,核心產品安宮牛黃丸市場認可度較高,2021 年產品再次提價,有望為公司帶來更大盈利空間。

3) 公司積極布局線上銷售平臺,線上加線下雙輪驅動,醫藥商業板塊有望快速增長。 我們預測公司 2021-2023 年營業收入分別為 151.71、177.57、204.24 億元,歸屬于上市 公司股東的凈利潤分別為 12.35、14.63、17.37 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

高楠