科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

大多數卡友在買下新車后,除了必須購買的交強險外,都會搭配商業車險中的三大主險,也就是機動車損失保險(簡稱車損險)、第三者責任保險(簡稱三者險)和車上人員責任險(簡稱座位險)。

前幾天我們為大家分享了購買車損險和三者險時的一些注意事項,今天我們就單獨說一說座位險。

發生交通事故后,車損險用來保我們自己的車輛,三者險用來保別人的車輛和各種損失,如果我們車上的司乘人員受傷而且被保險車輛有責任的時候,就需要用到座位險了。

座位險全稱機動車車上人員責任保險,是賠償因被保車輛允許的駕駛員的責任造成車上人員的人身傷亡,也就是保障發生事故時的“車上人員”。

首先需要強調的是座位險“跟車不跟人”,跟的是“被保車輛”,如果發生交通事故后是其他車輛的責任,座位險是不賠的。

另一個需要解釋的地方是“車上人員”,它包括被保車輛內和被保車輛上的人員,以及正在上下車的人員。

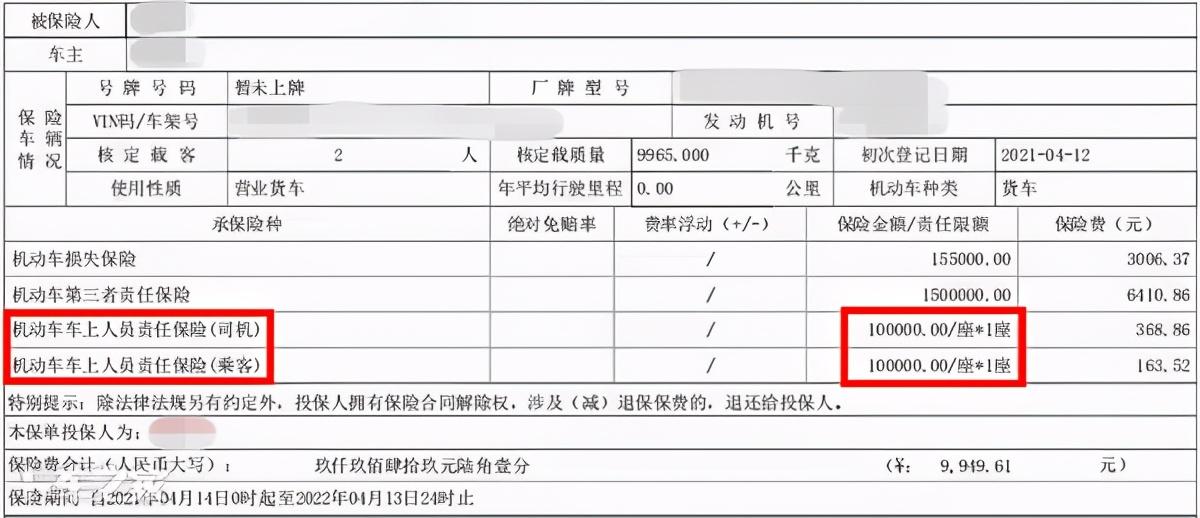

座位險分為“司機險”和“乘客險”。顧名思義,“司機險”是保障司機的,“乘客險”是保障乘客的。司機險和乘客險可以單獨分開買,不過一般建議兩種都買上。

座位險的保額有1萬、2萬、3萬、5萬、10萬等不同檔次供卡友選擇,對于常年出車在外的大多數卡友來說,難免經常遇到一些惡劣路況,事故發生的可能性較大,經濟壓力不大的話建議選擇5萬或5萬以上的保額。

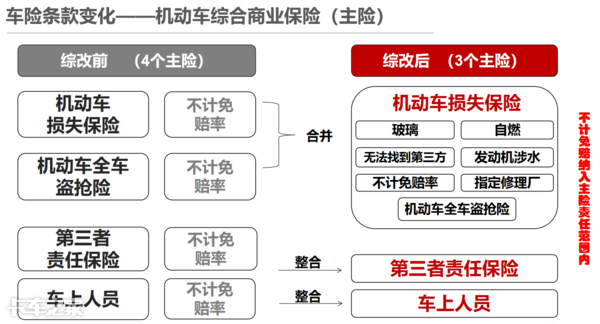

保險公司賠付座位險時,是按照被保車輛的責任大小出險的。全責賠100%,主要責任賠70%,次要責任賠50%,同等責任賠30%,無責任就不賠。2020年9月19日車險綜合改革實施后,不計免賠已納入主險責任范圍,所以購買座位險時不用擔心“免賠率”的問題。

座位險同樣也有一些免賠條款,比如車上人員因疾病等原因或犯罪行為造成事故、駕駛員故意行為等,這些情況下保險公司是拒賠的。

編后語

卡友們開車在外, 隨時都面臨著各種潛在的安全隱患,在經濟條件允許的情況下還是要盡量為自己和愛車選配一套保障比較全面的保險,同時在遇到意外時一定要利用保險維護好自身合法權益,減少個人財產損失。

李熙明