科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

已有37年歷史的Adobe是世界領先數字媒體和在線營銷方案的供應商之一,它從一家以“賣版權”的傳統軟件巨頭轉型到“賣訂閱”服務為核心的商業巨頭,持續盈利一直都是其標簽。故坊間流傳一句話:流水的科技股,鐵打的Adobe。但這并不意味它的發展之路能夠一帆風順。

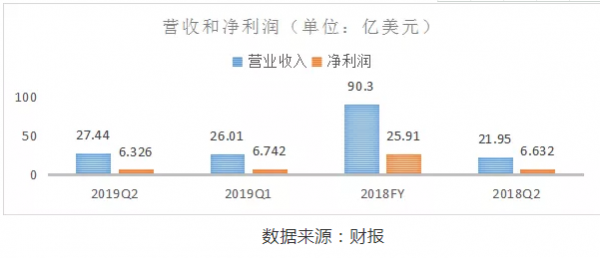

2019年6月19日,Adobe發布了2019財年第二財季財報。財報顯示,Adobe本季度營業收入為27.4億美元,同比增長25%;但凈利潤卻罕見下滑近5%,僅為6.326億美元。

營收增長,利潤下降,看似矛盾的結果其實背后原因也并不復雜,通過本次季度財務的詳細分析還是能夠看出些許緣由的。

營收因何增長?凈利潤為何下滑?

Adobe發布的財報顯示,第二財季的營業收入為27.44億美元,較同期2018年的21.95億美元同比增長25%,環比增長5.50%。毛利為23.37億美元,較同期2018年的19.14億美元同比增長22.09%,環比增長6.03%。從以上數據來看,Adobe營收處于持續增長的良好經營狀態。

但值得注意的是,Adobe第二財季的凈利潤僅為6.326億美元,較同期2018年的6.632億美元同比下降4.61%,環比下降6.17%,凈利潤同比環比呈現下滑趨勢。

從財報內容來看,Adobe第二財季是喜憂參半。可喜的是成功轉型到訂閱式服務戰場,實現了營業收入超預期增長,憂慮的則是凈利潤的同比和環比都有所下滑。

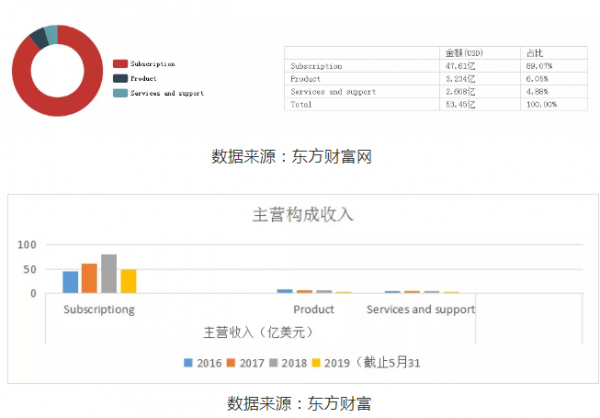

首先通過財報數據分析,看看Adobe財報為何能夠超出預期。 一是,Adobe訂閱業務營收逐年上漲,促進營收進一步增長。Adobe的主營構成主要是Subscription(訂閱業務)、Product(產品業務)及Services and support(服務和支持業務),其中訂閱業務是Adobe營業收入的重要來源。

Adobe本季度的訂閱業務的銷售額(美元)為47.61億美元,本財季訂閱業務銷售額較上一季增長了24.56億美元,最終約占總銷售額的90%。另外,從從往年財年的數據也可以看出訂閱業務處于持續增長狀態,2016、2017、2018年財年的訂閱業務銷售額分別為45.85億美元、61.34億美元、79.22億美元。訂閱業務銷售額逐年增長,自然對企業總營收增長具有促進作用。

二是,Adobe積極開拓銷售市場,利于營收持續增加。結合以往財報和本季度的數據來看,其在2015、2016、2017、2018等財年的銷售費用(美元)分別為16.83億、19.10億、21.98億及26.21億,從這些數據我們可以看出近四年來Adobe的銷售費用正逐年增加,這表明Adobe重視產品的推行和營銷,一直積極地開拓營銷渠道。

而單看2019年Adobe的第二季度,其銷售費用為8.489億美元,較同期2018年的6.462億美元同比增長31.37%,環比第一季度的7.815億美元增長8.62%;這直觀的數據也可看出Adobe正在加速開拓營銷渠道。銷售渠道的加速拓寬,對于以產品銷售為主要盈利來源的Adobe來說,是能夠極大的促進營收增長的。

三是,其他業務快速增長,進一步推動營收攀升。數據顯示,2019年第一季度預付款項(流動)為5.651億美元,較同期2018年的2.702億美元同比增長109.18%,從這直觀的數據我們可知,Adobe的預付款項在本季度中大幅度增長。預付款項的大幅度增長,說明公司的業務增長速度加快,Adobe進入快速發展通道,這促進了營收的增長。

而凈利潤下滑主要原因則是營收跟不上營業成本的“步伐”。 2019年第二季度的營業成本為4.075億美元,較同期2018年的2.813億美元同比增長44.84%,而2019第二季度營收同比增長為25%,Adobe成本支出速度與營收存在明顯差距,這就直接導致其凈利潤在本季中出現下滑。

市場競爭與盈利模式因素制約Adobe持續發展

事物的發展規律是呈螺旋式上升,企業的發展也是一樣。在企業發展的歷程中不可能一路高歌,會受到企業自身的條件與宏觀環境等各種因素的制約。Adobe也不例外,通過此次財報分析可以大致看出,Adobe的發展可能會因行業激烈的市場競爭和盈利模式而有些許制約。

其一,“虎狼”環伺,行業市場競爭激烈,Adobe難以進一步擴大市場。雖Adobe在數字媒體軟件行業中是“小霸王”,但放在整個互聯網科技行業中,在面對亞馬遜、微軟等巨無霸時,仍顯得力不從心。

一方面,在全球SaaS市場份額報告中,雖然Adobe以9.7%的份額盤踞前三,但是與微軟所占的份額17%、Salesforce份額12.2%相比較,Adobe的市場份額卻處于劣勢狀態,甚至可能會因“虹吸效應”影響Adobe的市場份額。

另一方面,SaaS行業早已是一片紅海,企業之間的競爭異常激烈。Adobe無論是在科技實力、知名度還是影響力、亦或是雄厚的財力上,與亞馬遜、微軟等這些巨頭都存在一定差距,Adobe要想擴大市場份額,可能會承受一定的發展壓力。

其二,盈利模式過于單一,影響Adobe的可持續發展。以“訂閱業務”為核心收入的商業經營模式雖給Adobe的帶來了盈利,但帶來盈利的同時也可能制約Adobe的可持續發展。

2019第二季度的訂閱收入(美元)為47.61億美元,較同期2018年的37.16億美元同比增長28.12%,其對企業主營收入的貢獻率高達89%。但來自產品、支持和服務的收入同比增長分別為0.24%和10.88%,營收僅為5.842億美元,對企業營收的貢獻率僅超過11%。由此可以看出Adobe是單核發展,雖然Adobe的這種商業盈利模式帶來了營收短期的增長,但不利于營收的高速增長,也不利于凈利潤的提升,本季度凈利潤同比環比下滑就是最好的證明。

未來:技術投入和拓寬渠道兩手都要抓

Adobe的本季營收雖超預期增長,但Adobe的發展卻面臨著不小的壓力,Adobe要想沖出重圍還要從提高市場競爭力、拓寬營銷渠道廣度和深度說起。

一、重視技術投入,進一步提高市場競爭實力

達爾文的生存法則告訴我們,“適者生存,優勝劣汰”。在這個“虎狼”環伺的領域,要想在這個激烈的市場中占有一席之地,那么Adobe就應該進一步提高自己的競爭實力。數據表明,2019年用于研發費為4.760億美元,同比增長27.22%,但在營業收入中僅占17.3%,而營銷費用卻為8.489億美元,在營收中占30.94%。從這直觀的數據我們可看出,與營銷費用相比,Adobe研發費用的支出并不大,這不利于鞏固和提升Adobe的市場地位和持續經營。因此Adobe要想持續穩定發展,那么應重視產品技術資金的投入,提升Adobe的市場競爭實力。

二、拓展營銷渠道廣度和深度,持續發展

Adobe從一家以“賣版權”的傳統軟件轉型到“賣訂閱”服務的發展模式是成功的。我們從主營構成的收入數據中看出,訂閱在數字營銷領域中具有一定的市場發展空間,說明轉型以“訂閱”為主的道路是適合Adobe發展的。但Adobe要想謀求持續長遠發展,則應進一步拓寬營銷渠道的廣度和深度,使其它業務也成為其增長引擎。

一方面,Adobe可從三方面優化營銷渠道廣度。 其一,積極開拓新的營銷市場,把觸角延伸到各個“犄角旮旯”,促進Adobe品牌知名度和影響力的進一步提升,為Adobe的可持續發展提供強有力的驅動力。其二,在不改變以訂閱業務為核心業務的前提條件下,逐漸向相關產業擴張并拓展業務的規模和領域,增加新的經濟收入引擎。其三,為謀求進一步發展,在市場新需求的影響下,Adobe還可與更多企業建立長期合作發展的和諧關系,實現互惠互利的“雙贏”結果。

另一方面,Adobe可通過進一步深化與合作伙伴的合作關系,以拓展營銷渠道的深度。 營銷渠道光廣可不行,還要有深度,這樣才能以最小的支出調動盡可能多的渠道資源。拓展營銷渠道的深度最理想的方式就是從已有合作渠道出發,與其構建并深化和合作企業的密切關系,從而進而建立較強的全球伙伴生態系統。例如它本季度與SerEnOW、AG建立新的合作關系,實現了平臺間進行資源整合,并且借住合作平臺來沖擊消費用戶的記憶增強其購買信心,因此營收取得了持續性增長。

總的來說,Adobe本季財報還是較為不錯的。雖擺在Adobe面前的問題依舊不小,未來它還將面臨市場競爭者的調整,但是Adobe利潤只是小幅下滑,并且營業收入還超預期增長。

文/陳婷,公眾號ID:jrwaican,本文首發曠創投網

金融外參