科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

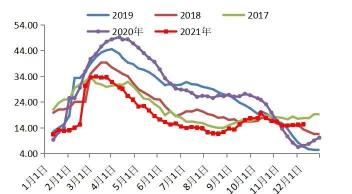

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。眾塑聯觀點本周(11.10)V01弱勢震蕩,每一次反彈高點逐步下移。需求相對低迷,保持前期觀點:雖然過程可能略有反復,主趨勢震蕩偏弱,V01考驗前期低點8100支撐。供需無明顯矛盾,

查閱更多PVC行業資訊,歡迎關注“眾塑聯”頭條號/抖音號。

眾塑聯觀點

本周(11.10)V01弱勢震蕩,每一次反彈高點逐步下移。需求相對低迷, 保持前期觀點:雖然過程可能略有反復,主趨勢震蕩偏弱,V01考驗前期低點8100支撐。供需無明顯矛盾,現貨持續陰跌,12月受物流影響,消費地到貨略少,1月有望緩和,PVC交割前難以展開大級別的反彈。

最近基本面偏弱且料將持續:

一是國內供應恢復良好,需求暫無起色。供應方面,11-12月供應增量料較9-10月明顯回升。產量11月增加,卓創數據顯示,2021年11月PVC粉產量177.1萬噸,較10月份增加6.87%(卓創)。12月檢修減少,雖然個別企業因各種原因存在降負行為,但目前 看開工率絕對值仍舊相對中等偏高水平。暫無限產限電情況,大沽可能12月下旬重開,12月產量估計重回180-185左右;另聽聞信發40萬噸PVC新裝置可能明年一季度投產。

下游開工仍舊保持低負荷。眾塑聯12.10當期調研的華南樣本企業情況,各行業和上期比較 差別不大,管材不到6成水平;型 材在4-5成;大中型 膜料廠較好,在8-10成 。明年2月冬奧會,接下來殘奧會、二會,將提前加強環境污染治理,但暫無關于京津冀一帶的官方明確文件和措施,目前市場預期對下游影響甚于上游。另外可能會議期間會產生液氯難外銷情況,如果屆時實現危化品交通管制,則液氯難外運,只能保證V生產,內部消化。如果上游因虧損或氯難外銷問題降負,從而也將導致電石需求下降,進而引起成本下滑,形成惡性循環。天氣轉冷華北需求下降,1.31除夕,1.15前后下游開始放假,而V01最后交割日1.20,01交割前需求估計逐步趨弱。

二是成本仍有下行空間。首先是內蒙高耗能用電一月一結。10.26-11.25當期結算價格下調,未來一期雖未確定,但隨著煤價的下調,V、電石及蘭炭仍有向下空間;另外,月初發改委召開的煤炭會議,不管700的基準價是否屬實,但以550-820的價格倒推坑口,對現貨利空顯而易見。特別是12月全國大部分地區氣溫較常年偏高。哪怕1月冷冬,但12月并無因嚴寒導致的用煤增量已成事實。且電廠庫存繼續走高,超過過去兩年水平。

三是海外價格全面下跌,CFR東南亞降至1450,而近洋海運費高漲,中國出口東南亞的優勢削弱。美國供應恢復良好,海外需求一般,未來國內出口對行情的支撐力度不足;與此同時,國際海運費上漲,集裝箱偏緊,可能拖累塑料制品的出口。據某國際知名機構報道,截至12月9日,海外供應邊際好轉,需求一般,亞洲市場整體情緒差,臺塑可能 降價150美元左右,印度國內價繼續下跌。美國需求尚可,供應未見明顯寬松,但價格有下調預期。另外,埃及對美國PVC發起反傾銷,埃及是美國第四大PVC出口區域。如果埃及確定對美發動近傾銷,則需考慮美國對其年出口近20萬的貨量流向。

綜合來看,未來兩個月,供應增加,需求減弱是比較確定的事,動力煤大方向已定,PVC成本支撐力度可能不足。

未來關注幾點:

一是冬奧、殘奧會、二會對環保和交通管制的要求,會否影響到煤炭和高耗能行業的的生產 。目前市場消息滿天飛,但暫無官方確切的說法;

二是如果V降負,會否引起電石成本下跌,導致惡性循環。

三是環保及行業政策等不確性原因,電石不能趨勢性看空,特別是明年一季度后期。

四是悲觀情緒下,房地產邊際放松,跌至極限,市場可能呈現遠期升水情況。

01流通環節

1.11華東華南庫存

1.12華東庫存

1.13華南庫存

1.14西南庫存

華東華南:12.10當周,社會庫存和上游可能去庫,華東可能去大幾千或一萬多,上游 去一萬多,大概率和物流有關。華東幾個不時有站點停裝,鐵路局因已完成2021任務,一般會對集中到貨叫停。另外,因疫情,車皮不能及時返疆。

西 南:西南去庫400左右至7000噸。

1.21華南海運

1.22華南在途

1.1.23華南在途

1.24天津港調入

華南海運:12.10當周,海運保持低位,但環比略下降,明顯低于去年同期水平 ,近期內外貿海柜偏緊。

在港0.72噸,環比減少0.03萬噸;

在途0.44萬噸,環比增加0.08噸;

在港加在途1.5萬噸,環比增加0.06萬噸。

選相同樣本進行同比,在港降59.18%,在途降64.53% ,在港加在途降63%

天津港調 入量:天津港約7000噸,和上周水平相當,去年同期為30000左右。據了解運力緊,大企業調內貿船跑外貿 。

02供應

2.1上游 開工

2.2上游 庫存

2.3上游預售

2.4華南成交

上游 開工:本周國內PVC行業整體開工負荷3連降,但幅度不大。檢修季結束后,新增檢修不多,但部分企業因各種原因開工負荷略有下降。截至12月2日,據卓創資訊數據顯示,PVC整體開工負荷76.55%,環比下降1.44個百分點,同比下降-6.79%。

PVC上游預售:本周(12.10)上游預售減少2.7萬噸多,為39.2萬,同比減少23.8萬。

華南成交:銷售環比好轉,但仍處絕對低位,低于6-11月的平均水平 。

2.31卓創產量

2.32隆眾產量

2.33周度產量

2.34分類產量

產量:檢修季結束后,11月PVC檢修損失量環比減少疊加電石供應緩解,PVC企業開工負荷率回升只相對高位,整體產量環比10月增加。

據卓創資訊統計數據顯示,2021年11月PVC粉產量177.1007萬噸,較10月份增加6.87%,同比減少2.33%。

隆眾資訊數據統計,2021年11月國內PVC產量在176.51萬噸,環比增加3.32%,同比去年11月下降1.21%,1-11月累積產量在2033.53萬噸,同比增加8.23%。

2.41進口

2.42出口

2021年10月份進出口數據顯示,進口大幅下滑,出口維持增長。

10月份出口11.17萬噸,環比增加3.35萬噸,同比增加1.53萬噸;1-10月出口144.7萬噸,同比增加100.3萬噸。

10月份進口3.07萬噸,環比減少1.77萬噸;同比減少2.03萬噸;1-10月進口量33.3萬噸,同比減少53.57萬噸。

2.51檢修單月損失

2.52檢修累計損失

上游檢修損失:

11月損失量在14萬噸左右,12月初步估算損失量在9.4萬。本周新增檢修企業僅內蒙宜化,仍有部分裝置長期停車或開車時間不定。上述損失量含長期停車的裝置。

按周度測算,本周因停車及檢修造成的損失量(含長期停車企業)在2.007萬噸,較上周減少0.093萬噸。下周檢修企業不多,檢修損失量預期維持低位。

2.61產能

2.62產能增速

新增產能:

2021年無明顯新增產能。

嘉化30W 7月已出料銷售。

2121年9月上海氯堿6萬投產,特種樹脂。

德州實華20W 5月試車, 6月中下旬重新停車。可能 明年二季度再度投產。

聚隆化工40W可能四季度末將投產部分。

截至10月,投產增速1.4%。樂觀估值 2.1%

2022年投產計劃有200萬噸出頭,比較確定有有95萬噸左右。

2.71電石價格

2.72電石開工

2.73PVC利潤

2.72BDO開工

2.81燒堿價格

2.82片堿價格

電石開工:限電減少疊加下游PVC對于電石需求增加,內蒙及寧夏地區開工繼續回升,本周電石整體開工延續上升態勢。截至12月9日,電石開工負荷在74.53%,環比提升0.67%。

電石價格:本周電石價格繼續下跌,烏海地區跌幅較大,山東地區微跌。下游PVC開工率回升至高位,對于電石需求增加,電石供給持續回升,但PVC價格維持弱勢,電石市場心態較謹慎,部分地區市場下調電石價格促成交,后市倘若PVC價格繼續走弱,電石價格仍有跟跌預期。

截止至12月10日:

烏海電石價格4850元/噸,較上周跌150元。

山東電石價格5410元/噸,較上周跌15元。

乙烯:近期國際油價下跌,亞洲乙烯市場行情走弱。截止12月9日,CFR東北亞報價1056-1066美元/噸,CFR東南亞報價1041-1051美元/噸。

堿價格:燒堿片堿價格走勢分化,燒堿行情表現依舊不佳,片堿延續小幅上漲。

截止至12月10日:

山東32%燒堿725元/噸,較上周下跌28元;

內蒙99%片堿在2840元/噸,較上周上漲40。

外采電石PVC企業利潤 :

本周PVC價格重心走低,電石價格跌幅不及PVC出廠價跌幅度,加之液堿片堿行情不佳,外采電石PVC企業利潤綜合利潤繼續收窄。

截止至12月10日:

內蒙外采電石V企業:盈45左右

山東外采電石V企業:虧損563左右

2.81國際報價

2.82美國報價

2.83進口利潤

2.84出口利潤

國內出口訂單12月減少,市場反饋12.10當周新接訂單一般,FOB1250左右,出口無優勢,但企業為了減輕國內銷售壓力,保持一定出口量;

國際市場現貨價格持續走弱,亞洲市場價格出現不同程度下滑,截止12月8日,亞洲PVC市場價格下跌,CFR中國跌50在1400美元/噸,CFR東南亞跌70在1520美元/噸,CFR印度跌40在1640美元/噸。

美國市場方面,出口價格(FAS休斯頓)繼續松動,跌150美元至1850美元/噸,市場預期仍有下調,美國國內市場價格繼續維持高位在99美分/磅。

臺塑價格方面,市場預期需求疲軟將帶動1月價格繼續走低,1月報價可能繼續下跌50-100美元/噸不等,據悉也有預計臺塑 1 月船貨將進一步下調 200 美元/噸左右。

03華南下游需求

3.1華南下游開工

3.2華南下游原料

本周(12.10)華南開工負荷變化不大,各行業基本與上周持平。但據了解,廣東有幾家大中型 管材廠此后開工機器臺數可能會下降。管型材企業訂單反饋多為一般或較少,個別因促銷,訂單有改善(此樣本不含聯塑)。大中型 膜 料企業開工良好,一般在8-10成。訂單排期1-2。

華南下游 原料庫存微升,處于絕對低位 。

3.31制品出口當月

3.32制品出口累計

地板出口:2021年10月PVC鋪地制品出口55.76萬噸,出口金額6.52億美元。環比9月出口量增加12.49%,同比去年同期增加18.31%;1-10月累計出口472.4萬噸,同比增加20.14%。

以上數據來源:眾塑聯調研、統計局、海關、氯堿網、卓創、隆眾

【免責聲明】以上內容僅供參考,眾塑聯不對收集的數據、信息的真實性、準確性和完整性承擔除更正以外的法律責任。

金悅一