科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

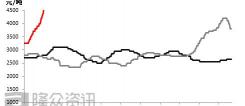

自能耗”雙控”文件出臺以來,電石市場價格持續走高,隨著供應的縮減,電石呈現供不應求的局面價格也突破了歷史高位。截止15日,烏海地區主流貿易出廠價格在4600元/噸,且明日部分企業計劃出廠至5000元/噸,出現新的歷史高位,供應短缺。烏海地區

自能耗”雙控”文件出臺以來,電石市場價格持續走高,隨著供應的縮減,電石呈現供不應求的局面價格也突破了歷史高位。截止15日,烏海地區主流貿易出廠價格在4600元/噸,且明日部分企業計劃出廠至5000元/噸,出現新的歷史高位,供應短缺。

烏海地區主流貿易價格走勢圖

我們先從政策文件分析下各個文件對電石市場的影響

1、《關于確保完成“十四五”能耗雙控目標任務若干保障措施(征求意見稿)》

2、關于做好重點用能工業企業能耗“雙控”工作的方案

上述兩個文件預示著能耗“雙控”工作的開始,烏蘭察布地區地區開始出現限產和限電,市場供應收縮。

3、內蒙古自治區發展和改革委委員會 工業和信息化廳關于調整部分行業電價政策和電力市場交易政策的通知

4、關于落實調整電力交易政策有關事宜的通知及影響

隆眾資訊了解26日內蒙古工信廳發布關于落實調整電力交易政策有關事宜的通知,并附限制類及待認定的電石企業名單,停止相關企業(設備)用電參與電力市場交易。附件中,共涉及電石企業59家,其中7家電石企業處于生產或檢修狀態,涉及產能159.4萬噸。目前了解作用于電石行業的效果是取消多邊交易,即電力成本方面增加0.33分左右的成本,即單噸電石成本增長100元/噸,且前期在“關于做好重點用能工業企業能耗“雙控”工作的方案”中指出對限制類產能增加0.1元/噸的電石成本,即單噸電石成本增長320元/噸,多重文件持續作用于限制類產能,導致企業成本運行增加。部分企業的綜合成本增長430元/噸左右。

據隆眾資訊統計,內蒙古地區電石法產能有1224萬噸,目前市場存在的30000KVA以下的爐子涉及產能162萬噸,占內蒙古地區總產能的13.24%,日產量在5000噸。目前了解到全國電石行業共有110臺30000KVA以下的電石爐,日產量16000噸,但其他地區尚未發布明確的限制政策,內蒙古地區的政策陸續發布,成為市場關注焦點,或將逐漸成為電石市場的風向標。

據隆眾資訊調查此110臺電石裝置中51臺無配套下游,兩臺配套PVA,57臺配套PVC,10臺屬于2020年連續停產一年以上的企業(裝置)。

5、內蒙古自治區發展改革委 工信廳 能源局印發《關于確保完成“十四五”能源雙控目標若干保障措施》的通知

內蒙古地區的整體能耗管控開始,烏海及鄂爾多斯地區開始降負荷或者進入提前檢修計劃。

供應方面

內蒙古地區的電石供應問題成為整個氯堿產業鏈的焦點。烏蘭察布地區從一月份開始逐月降低生產負荷,截止目前烏蘭察布地區的整體降負荷在25%-30%,貨源緊俏,供不應求。鄂爾多斯地區由上周開始逐漸有降負荷消息傳出,截止目前,內蒙古雙欣、君正、鄂爾多斯電石裝置也逐漸出現了降負荷,檢修等降負荷行為。烏海地區也陸續出現了降負荷現象,但截止目前大家還在觀望地區性紅頭文件的正式下達,且對接下來的電石供應有逐漸趨緊預期。

據隆眾資訊了解,目前內蒙古地區的日減損量在6700噸/天,電石市場的整體供應出現短缺,電石供應出現不足。

內蒙古地區部分電石企業裝置開工情況統計

需求方面

2019-2021年PVC裝置開工率統計

上圖明顯可以看到2021年的整體PVC裝置的開工率始終位于高位,近期國內PVC市場保持寬幅震蕩,市場價格在8300-8700元/噸區間,生產企業開工積極。我們看到2月份國內PVC生產企業開工率也達到高位,進入3月份之后,開工率的下降跟電石供應的短缺脫不開關系,隨著西北地區電石負荷的降低,各地相繼出現受原料電石供應短缺導致的PVC生產企業降負荷的現象。

近期PVC企業裝置降負荷情況

電石的供應缺口在逐漸放大,非常規采購西北電石的需求區域也相繼加入需求隊伍中。四川地區電石基地臨時故障,導致川內PVC生產企業也加大西北地區電石的需求量。受供應短缺影響,電石價格也進入白熱化程度,由傳統的30-50元/噸漲跌幅度,逐漸升級為200-300元/噸的漲跌幅度。截止今日河北地區的接貨價格5190-5210元/噸。下游企業成本壓力增加。

2019-2020年BDO企業月度開工率

除此之外,BDO市場持續高位,帶動行業開工率不斷攀升,疆內BDO企業進入甘肅等地采購貨源,進一步加緊市場的供應量。截止到3月12日,據隆眾資訊測算,華東BDO散水貨源銷售價在29900元/噸左右,根據成本核算公式得炔醛法工藝生產成本約為10603.5元/噸,由此BDO毛利19296.5元/噸。(BDO價格為華東散水價格,毛利中未扣除運費,因各個廠家情況不一致,所得成本也會不一樣)

總體來看目前電石市場整體呈現供應不足的局面,而供需博弈的集中關注點還在于供應量的 收縮上。快速上漲的電石行情極大的拉高了企業的開工積極性,但能耗“雙控”硬性指標影響負荷不斷降低,且繼續有下滑趨勢。烏蘭察布地區整體限產在7成左右成為常態,烏海跟鄂爾多斯地區進入3月中旬之后呈現不斷增強的趨勢。市場消息,近日或將陸續出臺具體執行文件,因此預計電石整體供應能力會進一步收縮。電石市場持續貨源不足,但在PVC企業成本壓力下,企業謹慎觀望漲幅。預計在成本及原料供應的雙重壓力下,國內PVC生產企業陸續降低生產負荷或者出現提前檢修,電石法開工將會下調。

劉同