科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

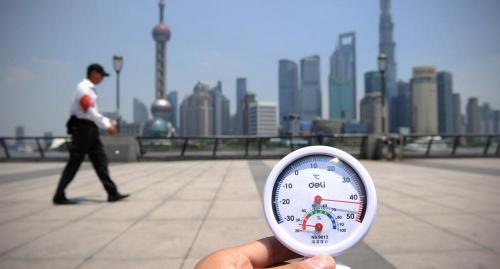

今天北方多個地區溫度突破30℃,北京、河北等地溫度直逼35℃。中午14點,北京古觀象臺氣溫顯示高達40℃,真是要迎來酷暑炙熱的夏天了,讓人歡喜讓人憂。試想40℃的室外溫度,車內溫度能達到45℃,在有限空間里溫度高度集聚,很容易產生車內自燃現

今天北方多個地區溫度突破30℃,北京、河北等地溫度直逼35℃。中午14點,北京古觀象臺氣溫顯示高達40℃,真是要迎來酷暑炙熱的夏天了,讓人歡喜讓人憂。

試想40℃的室外溫度,車內溫度能達到45℃,在有限空間里溫度高度集聚,很容易產生車內自燃現象,那么,如果車在高溫下自燃了,到底屬于保險責任嗎?

自燃的定義是什么?

指在沒有外界火源的情況下,由于本車電器、線路、供油系統、供氣系統等被保險機動車自身原因或所載貨物自身原因起火燃燒造成本車的損失。

適用范圍:車輛自身原因引起的火災,來源于內部。

舉個栗子:老張駕駛著9年的車,從河北去上海游玩,一路上以最高限速120公里/小時狂奔著,中途因為車輛摩擦過熱,不幸起火了。這種情況保險公司會賠嗎?

老張的車起火是因為車自身原因引起的,不屬于外界火源引起的,所以不屬于車損險責任范圍,但屬于自燃險責任范圍。如果老張在投保車損險基礎上又加保了自燃損失險,那么保險公司會進行賠付;如果未加保自燃險,保險公司是不負責賠付的。

因為自燃損失險屬于附加險,必須在車損險基礎上才能承保,不可以單獨承保。

有人會疑惑車損險保險責任也有火災和自燃險有區別嗎?

車損險責任范圍中的火災指因外界火源引起的火災。比如兩車碰撞產生的火災、車停放著被外來火源燃燒了等這屬于車損險保險責任。自燃險是由車自身原因引起的火災,來源不一樣。

適用范圍:外界火源引起車被燃燒,來源于外部。

還原一起真實案例:2018年6月12日深夜,在一個露天停車場內,趙某的尼桑轎車突然發生火災,除了這輛車,尼桑旁邊的高爾夫也因被燒了一部分。經消防部門認定,起火點位于尼桑車旁邊堆放的易燃物品,為外來火源引發的火災。火災造成趙某直接財產損失10萬元,高爾夫損失8萬元。

高某投保了100萬第三者責任險和15萬車損險得到了保險公司賠付,但保險公司以高某非侵權人也無任何過錯、且機動車屬于停駛狀態為由拒賠高爾夫的損失。經法院判決,機動車“使用”的表現形式既包括車輛在道路上行駛的運動狀態,也包括車輛在道路、汽車站或其他場所的臨時停靠、停放的靜止狀態,故保險公司承擔高爾夫賠償責任,保險公司敗訴。

區分自燃和火災關鍵還是看著火的來源,回到剛開始的討論點,車在高溫下如果是因為線路老化、電器、供油和供氣系統或車上貨物原因自燃引起的都屬于自燃險保險責任。

敲黑板啦:1.必須在投保車損險基礎上加保自燃險,否則不能獨立投保自燃險。

2.自燃險規定車輛因擅自改裝、加裝電器及設備導致被保險機動車起火造成的損失屬于免除責任。所以如果車輛改裝未在投保時提前告知保險公司,事故發生后保險公司可是會拒賠的。

3.自燃險每次賠償實行20%的絕對免賠率,不適用主險中的各項免賠率、免賠額約定。

4. 被保險人在使用被保險機動車過程中,因人工直接供油、高溫烘烤等違反車輛安全操作規則造成的損失屬于自燃險免除責任。

5.發生事故時,被保險人為防止或者減少被保險機動車的損失所支付的必要的、合理的施救費用,由保險人承擔。

簡而言之,燒烤天氣還會持續很長時間,甚至突破40℃,小編建議車齡較長、車型較老、長期在室外露天停車的車主加保自燃險,可是很有必要的呢。

馬書遠