科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

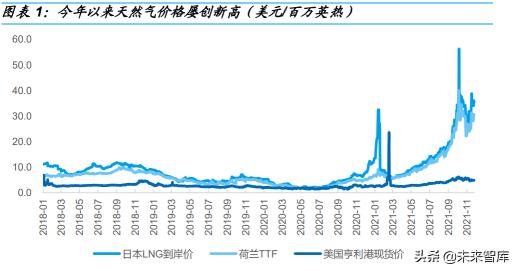

(報告出品方/作者:國金證券,陳屹、楊翼滎、王明輝)一、供需錯配推動全球天然氣價格屢創新高,短期看價格仍有支撐今年以來,全球天然氣價格屢創新高。截至2021年11月25日,美國亨利港天然氣現貨價格4.90美元/百萬英熱,較年初增長105.6

(報告出品方/作者:國金證券,陳屹、楊翼滎、王明輝)

一、供需錯配推動全球天然氣價格屢創新高,短期看價格仍有支撐

今年以來,全球天然氣價格屢創新高。截至 2021 年 11 月 25 日,美國亨 利港天然氣現貨價格 4.90 美元/百萬英熱,較年初增長 105.6%,荷蘭交易所 TTF 價格 30.46 美元/百萬英熱,較年初增長 345.6%,日本 LNG 到岸 價 35.31 美元/百萬英熱,較年初增長 160.7%。我們認為,去年疫情以來 的天然氣市場的供需錯配是造成天然氣價格暴漲的主要原因,并且隨著北 半球冬日采暖季的到來,天然氣價格有望維持高位。

1.1 疫情以來全球天然氣供給動能減弱,重點產區短期增產難度大

疫情導致全球天然氣投資強度下降,天然氣供給動能減弱。2020 年以來, 新冠疫情阻斷了全球天然氣市場的增長步伐,根據 BP 的統計,2020 年全 球天然氣產量 3.85 萬億立方米,同比下滑 3.08%,全球天然氣消費量 3.82 萬億立方米,同比下滑 2.08%,全球天然氣貿易量 9401 億立方米, 同比下滑 5.05%。疫情疊加超低的油氣價格導致全球天然氣投資強度大幅 下降,2020 年僅墨西哥的 Energia Costa Azul LNG T1 出口終端項目達成 FID,產能在 300 萬噸左右,作為對比,2019 年全球有超過 7000 萬噸的 LNG 項目達成 FID。根據 GEM 統計,截至今年年中,全球延期或陷入困 境的 LNG 出口終端項目總產能高達 2.65 億噸,天然氣供給動能被疫情嚴 重削弱。

聚焦局部,美國、中東、俄羅斯是全球重點產區。2020 年,美國、中東、 俄羅斯三地的天然氣產量占全球的比例接近 60%,分別為 23.7%、17.8%、 16.6%,出口量占出口總量的 44%,分別為 11.1%、13.6%、19.1%。在 2020 年,美國天然氣約 15%用于出口,其 LNG 主要出口向亞洲和歐洲地 區;中東天然氣約 20%用于出口,向亞太地區出口的 LNG 占其總出口量 的 68%;俄羅斯天然氣約 37%用于出口,其中 78%的天然氣出口向歐洲 地區。

美國:油氣開發投資低速復蘇,天然氣產量恢復緩慢。美國是過去幾年全 球天然氣供給最主要的邊際貢獻者,占 2017-2020 年全球天然氣產量增量 的 85%。2020 年受疫情和油氣價格暴跌的影響,美國天然氣產量下降了 154 億立方米至 9146 億立方米,同時美國油氣公司也大幅縮減了資本開支, 美國天然氣和石油鉆井數分別降至 68 口、172 口,創 10 年以來的新低。 進入 2021 年,美國天然氣產量恢復緩慢,根據 EIA 數據,2021 年 1-10 月,美國天然氣產量 8617 億立方米,較去年同期僅增長 86 億立方米,天 然氣和石油鉆井數較去年低點有所恢復,但仍顯著低于疫情前水平,天然氣產量增長動能依然不足。EIA 預計,21、22 年美國天然氣產量將分別同 比增長 123、436 億立方米,遠低于 18、19 年 1068、974 億立方米的水 平。

中東:OPEC+原油穩健增產,中短期內天然氣產量增長有限。中東是全球 天然氣供給的重要一極,天然氣探明儲量占全球的 40%以上,2020 年中 東天然氣產量 6866 億立方米,占全球產量的 17.82%,出口量 1346 億立 方米,占全球貿易量的 14.32%。由于中東相當一部分天然氣來源于油田伴 生氣,因而 OPEC+的石油政策對中東天然氣供給影響較大。

當前 OPEC+ 計劃維持每個月增產 40 萬桶/天至 2021 年 12 月的策略,根據 EIA 最新的 預期,今年四季度全球原油需求在 10010 萬桶/日,而全球原油供給預計在 9940 萬桶/日,可見 OPEC+的增產策略較為保守,也在一定程度上限制了 中東伴生氣的產量。根據 IMF 的數據,今年以來中東主要產氣國的天然氣 日均產量同比去年小幅增長 3.3%,短期產量增長有限。而在中期維度,卡 塔爾在今年 2 月宣布了其北部氣田擴能項目的 FID,預計于 2025 年開始, 將 LNG 年產能從 7700 萬噸提升到 1.1 億噸,屆時將對全球天然氣供給產 生較大沖擊。

俄羅斯:今年以來產量快速增長,短期內或難以繼續大幅增產。俄羅斯是 全球第二大天然氣生產國,根據 BP 數據,2020 年俄羅斯天然氣產量 6385 億立方米,同比下滑 5.97%,占全球產量的 16.57%。今年以來,俄 羅斯天然氣產量快速恢復,根據俄羅斯天然氣主要生產商 Gazprom(產量 占俄羅斯 70%以上)的數據,今年前 10 個月,其天然氣產量達 4226 億立 方米,同比增長 15.8%,對應的年化產量已超過 2019 年的高位水平。從 公司披露的天然氣田開發規劃來看,1-2 年維度內公司增產幅度不大,因而 俄羅斯在今年冬天繼續大幅增產難度較大。

俄羅斯:今年以來對歐出口前高后低,北溪 2 號難貢獻邊際增量。俄羅斯 是全球最大的天然氣出口國,其天然氣出口對歐洲尤為重要。根據 BP 數 據,2020 年俄羅斯天然氣出口量 2381 億立方米(90%出口至歐盟),占全 球貿易量的 25.32%,其中通過管道出口至歐洲的天然氣達 1677 億立方米, 占其管道出口總量的 84.82%。

今年以來,俄羅斯對歐洲天然氣出口量呈前 高后低的走勢,根據 Bruegel 的數據,今年年初至 11 月中上旬,俄羅斯對 歐盟的天然氣進口量接近 1200 億立方米,其中上半年對歐洲主要國家的 天然氣出口量同比增長約 20%,但 7 月中旬以后,對歐盟出口量同比走低,10 月以來下滑幅度進一步加劇。

從供給路徑的角度分析,對歐洲天然氣出 口放緩一方面由于俄羅斯本土天然氣消費的提升,根據 Gazprom 的數據, 今年前 10 個月公司對國內的天然氣供應量同比提升了 17.2%,入冬后俄 羅斯需要率先滿足國內需求,因而拉低了對歐出口的潛能;另一方面,出 于政治和經濟方面的考量,俄羅斯今年明顯減少了通過烏克蘭管道出口天 然氣的數量,Bruegel 的數據顯示,今年年初至 11 月中上旬,從烏克蘭管 道出口至歐盟的天然氣量較過去五年的最高和最低水平分別低了約 490 立 方米和 80 億立方米,當前備受關注的俄羅斯-德國的北溪 2 號管線年輸氣 量 550 億立方米,管線建設已于 9 月初完成,但近期德國方面暫停對其的 許可,即使今年冬季北溪 2 號管線開始向歐洲供氣,也只能在一定程度上 彌補烏克蘭管線的缺口,難以貢獻邊際增量。

1.2 碳中和推動天然氣消費趨勢性增長,天氣導致重點地區需求激增

碳中和背景下全球氣電比例提升,天然氣需求趨勢性增長。天然氣是清潔 低碳的化石能源,等熱值下二氧化碳排放量比煤炭低近 50%,在碳中和背 景下,天然氣將不斷取代高碳排放的化石能源,尤其在發電領域,天然氣 正逐漸取代燃煤發電。根據 BP 統計,2000-2020 年期間,氣電發電量增 長了 227%,同期總發電量增長了 72%,氣電發電量占傳統能源發電的比 例從 2000 年的 27.6%提升至 2020 年的 38.1%,未來還有提升空間,天然 氣需求趨勢性增長。

聚焦局部,歐洲、美國、亞洲是天然氣重點需求區域。2020 年,歐洲、美 國、亞洲三個地區的天然氣消費量占全球的 74%,分別為 14.2%、21.8%、 38.2%,進口量占全球進口總量的 84%,分別為 45.2%、5.6%、33.0%。 在 2020 年,歐洲天然氣進口量中,33%來自俄羅斯,20%來自挪威;亞 洲天然氣進口量中,26%來自澳大利亞,22%來自中東,6.4%來自美國。

歐洲:極端天氣導致天然氣消費激增。天然氣在歐洲能源中占有重要地位, 在歐洲一次能源結構中占比約 20%。2020 年歐洲天然氣消費量 5411 億立 方米(其中歐盟占比 73%),占全球消費量的 14.15%。在歐洲,發電與家 庭取暖都十分依賴于天然氣,今年以來,歐洲經歷了 2013 年以來最寒冷 的春天和 30 年以來最炎熱的夏天,歐洲天然氣需求激增,今年 1-8 月,歐 盟天然氣消費量 2683 億立方米,同比增長 7.26%,其中二季度增長了 18.86%,呈現淡季不淡的特征。

歐洲:天然氣入冬庫存遠低于往年。今年以來歐洲天然氣的高消費極大的 消耗了歐洲天然氣庫存,根據莫斯科卡內基中心的分析,目前,歐盟的地 下儲氣庫儲存有 872 億立方米的天然氣,占其總儲量的 78%,而過去五年 的入冬時節,這一占比在 90%左右,這意味著歐盟還需要約 130 億立方米 的天然氣才能達到往年的庫存水平,在考慮到冬季需求的波動,歐盟可能 額外需要 100-150 億立方米的天然氣才能安全過冬,這意味著今年冬天歐 洲的天然氣需求缺口可能在 200 億立方米以上。

歐洲:供給增量有限,今年冬季天然氣供需將十分緊張。歐洲天然氣十分 依賴進口,今年 1-8 月,歐盟天然氣進口依賴度超過 80%,俄羅斯、挪威、 阿爾及利亞是歐盟最主要的天然氣進口國,進口占比分別為 40%、27%、 10%。俄羅斯方面,根據前文的分析,冬季俄羅斯天然氣產量增量估計有 限,北溪 2 號管線也難以為歐洲貢獻邊際增量;

挪威方面,受油氣田逐漸 枯竭的影響,產量逐漸下滑,挪威政府表示,從 10 月 1 日起,將允許出口 量增加 20 億立方米,但這一增幅將在未來 12 個月內實現,且這一增量相 對于歐洲冬天的需求缺口而言太小,此外,阿爾及利亞今年以來出口歐盟 的天然氣已達到近五年的高點,后續出口增加的潛力不大,而且本身占歐 盟的進口比例較小;LNG 進口方面,觀察年初至今的歐洲 LNG 進口數據, 進口量也呈前高后低的走勢,受到亞洲 LNG 進口增加的影響,下半年歐洲 LNG 進口量增長不快。綜上所述,今年冬季歐洲天然氣的供給增量有限, 需求缺口難以被有效滿足,天然氣供需將十分緊張。

美國:出口大幅增長,亞洲貢獻主要增量。近年來,美國天然氣出口在世 界貿易體系中的地位不斷提升,根據 BP 統計,2020 年美國天然氣出口量為 1375 億立方米,占全球貿易量的 14.63%,其中管道天然氣出口量為 761 億立方米,主要出口向加拿大和墨西哥,LNG 出口量為 614 億立方米, 主要出口向亞洲和歐洲。去年 7 月以來,全球經濟逐漸復蘇,美國天然氣 出口量觸底回升,今年 1-10 月,美國天然氣出口量 1564 億立方米,同比 增長 31.46%,其中 LNG 出口量 825 億立方米,同比增長 61.37%,LNG 的出口增量主要來自亞洲,今年前 7 個月對亞洲的出口增量占全部增量的 50%左右。

美國:極端天氣下的高氣價導致氣電消費下滑。由于美國天然氣資源較為 充裕,天然氣在美國的能源結構中地位更高,一次能源占比達到 30%以上。 根據 EIA 的統計,2021 年美國天然氣的消費結構中,發電占比 36%,工 業 27%,民用 16%,商用 11%。美國的電力消費結構中,有 36%來自燃 氣發電。美國在今年同樣經歷了嚴寒酷暑的天氣,發電需求大幅增長導致 氣電成本高升,為此美國主動降低了燃氣發電量以節約成本,根據 EIA 的 數據,2021 年 1-10 月,美國天然氣總消費量為 6970 億立方米,同比下降 1.02%,其中發電燃氣消費量 2669 億立方米,同比下降 5.51%。

美國:冬季天然氣供需依然緊張,入冬庫存保障較好。綜合供需兩端看, EIA 預計今年美國本土天然氣的供需缺口將達到 37 億立方米,其中第四季 度的供需缺口為 18 億立方米,冬季供需依然緊張。庫存方面,截至 10 月 29 日,美國的天然氣工作庫存達 1022 億立方米,處于較為安全的入冬庫 存水平。

亞洲:需求復蘇疊加天氣影響,LNG 進口大幅增長。亞洲是全球天然氣最 大的消費市場,根據 BP 的數據,2020 年亞太地區的天然氣消費量 8616 億立方米,占全球總需求的 22.54%,進口量 4107 億立方米,進口依賴度 高達 48%,其中 LNG 進口量 3454 億立方米,占全球 LNG 貿易量的 70% 以上。今年以來,中國經濟率先復蘇,前三季度進口 LNG 達 808 億立方米, 同比增長 146 億立方米(1051 萬噸),主導亞洲的進口增長。此外,今年 亞洲大部分國家的氣溫也高于歷史平均水平,導致電力需求激增,像日本、 韓國、中國臺灣這樣缺煤少油的國家和地區,十分依賴進口 LNG 發電,今年前 三季度,日本、韓國和中國臺灣地區 LNG 進口量達 1478 億立方米,同比增長 127 億立方米(911 萬噸)。亞洲 LNG 的增長也直接壓縮了歐洲的 LNG 進口量,今年前三季度,歐洲 LNG 進口數量 739 億立方米,同比下降 174 億立方米(1248 萬噸)。(報告來源:未來智庫)

1.3 拉尼娜事件加劇入冬天然氣緊張態勢,長期看 LNG 供需格局依然緊張

今年冬季極可能再次形成拉尼娜事件,加劇全球天然氣緊張態勢。拉尼娜 事件是指赤道中、東太平洋海表溫度異常,出現大范圍偏冷、且強度和持 續時間達到一定條件的冷水現象。今年 10 月中旬,NOAA 宣布拉尼娜(狀 態)出現,今年冬季全球可能連續第二年出現拉尼娜現象。拉尼娜可能導 致東北亞和美國北部地區面臨更冷的冬季,也更容易導致氣溫在極寒和極 暖之間大幅波動,增加自然災害的風險。冷冬與極端天氣可能導致全球天 然氣需求的進一步增加,加劇原本已就緊張的天然氣供需態勢,因此,短 期看,至少在今年冬天,天然氣價格仍有支撐。

2025 年以前 LNG 新增產能有限,全球 LNG 供需格局依然緊張。今年以 來全球 LNG 需求加速復蘇,根據 ICIS 的預測,2021 年全球 LNG 需求量 將達到 5114 億立方米,同比增長 14.3%,同時 IGU 預計今年全球新增的 液化產能僅為 118 億立方米,總產能小幅增至 6142 億立方米,假設今年 原有產能的利用率恢復至 83%,當年新增產能利用率為 50%,則 2021 年 全球 LNG 產量預計為 5059 億立方米,供需格局緊張。長期看,供給端若 僅考慮目前已通過 FID 的 LNG 項目,到 2025 年全球 LNG 產能預計為 7583 億立方米,新增產能較為有限,需求端假設每年有 3-4%的增速,則 從供需平衡的角度看,到 2025 年以前,全球 LNG 供需格局預計仍將維持 緊張態勢。

二、中國天然氣:供需持續高增長,供需格局向好

2.1 中國天然氣供給:產量穩健增長,進口量大幅提升

中國天然氣產量近幾年大幅提升,未來有望持續穩健增長。“十三五”以來 我國天然氣產量明顯提速,截至 2020 年我國天然氣產量 1925 億立方米, 同比增長 9.8%,連續 4 年增產超過 100 億立方米,今年前三季度,我國 天然氣產量 1518 億立方米,同比增長 10.77%。在國家增儲上產七年行動 方案的指引下,未來我國天然氣產量還將不斷提升,我國天然氣產量在 2025 年達到 2300 億立方米,預計在 2040 年及以后較長時期穩定在 3000 億立方米以上水平。

中國天然氣進口依賴度較高,今年以來進口大幅上升。2020 年我國天然氣 進口量 1414 億立方米,進口依賴度 44.07%,其中 LNG 進口量 933 立方 米,管道天然氣進口量 480 億立方米。根據海關總署的數據,今年前 10 個月我國天然氣進口量達 1377 億立方米,同比增長 22.8%,其中 LNG 進 口量 897 億立方米,同比增長 23.2%,管道天然氣進口量 481 億立方米, 同比增長 22.1%,整體進口增幅創近幾年新高。

未來幾年中國進口 LNG 接卸能力大幅提升,進口 LNG 將迎來高速增長期。 LNG 接收站是接收進口 LNG 的重要設施,隨著我國進口 LNG 的提升,配 套的 LNG 接收站建設也在快速進行,據統計,截至 2020 年底,我國共有 23 座 LNG 接收站,合計接收能力 1155 億立方米(8039 萬噸),比當年 LNG 進口量高出 222 億立方米,未來三年,我國 LNG 接收站將進入加速 投放期,據不完全統計,到 2024 年,我國 LNG 接收站的接卸能力將達到 1797 億立方米,較 2020 年增長 55.54%,足以容納我國未來快速增長的 LNG 進口需求。

中俄東線將為管道進口貢獻邊際增量。我國目前已建或擬建的天然氣管線 共有 6 條,分別為中亞 A-D 線、中俄東線和中緬線,輸氣能力分別為 850 億立方米、380 億立方米、120 億立方米,目前中亞 A-C 線每年輸氣量在 400-450 億立方米左右,中亞 D 線擁有 300 億立方米的輸氣能力,2 年內 估計不會投產。中俄東線是目前俄羅斯向中國輸送天然氣的唯一管道,年 輸氣能力可達 380 億立方米,今年前三季度該管道累計輸氣量達 76 億立 方米,離管輸上限仍有距離。中緬線是 2013 年開通的一條從緬甸到云南 的天然氣管線,因輸氣價格較高,近幾年輸氣量穩定在 30-50 億立方米之 間。未來我國進口管道天然氣可預期的增量主要來自中俄東線,我們預計, 到 2025 年我國管道天然氣進口量有望達到 895 億立方米,五年增長 415 億立方米。

2.2 中國天然氣需求:“雙碳”目標下有望繼續維持較快增長

天然氣是實現“雙碳”目標的橋梁。2020 年我國二氧化碳排放量約 100 億 噸,其中煤炭燃燒排放的二氧化碳約為 80 億噸,能源轉型是實現“雙碳” 目標的必然路徑,天然氣將在能源轉型中起到橋梁作用。一方面天然氣的 碳排放強度遠低于煤炭,同等熱值條件下,天然氣的二氧化碳排放量比煤 炭少 40-50%,因而在取暖、交通、工業燃料、發電等方面對煤炭有廣闊 的替代空間;另一方面,目前我國可再生能源供給尚不能滿足日益增長的 能源需求,天然氣是保障能源安全,維系可再生能源發電穩定性,助力我 國盡早實現碳達峰的現實選擇。目前,天然氣在全球一次能源消費中占比 約 25%,而我國 2020 年該比例僅為 8.4%,按照我國“十三五”對能源發 展的規劃,到 2030 年,我國天然氣在一次能源中的消費占比力爭提高到 15%左右。在“雙碳”目標實現的過程中,天然氣大有可為。

煤改氣助力中國“十三五”期間天然氣消費快速增長。我國天然氣消費根 據用途可分為城市燃氣(包含居民和交通用氣)、工業燃料、發電用氣和化 工用氣四類。“十三五”以來,國家將煤改氣作為節能減排的重要方式,期 間密集出臺了一系列政策推動煤改氣的實施,我國天然氣消費因此進入了 一個快速增長的時期。2016-2020 年期間,我國天然氣消費量從 2058 億 立方米增長至 3280 億立方米,增幅達 1222 億立方米,其中與煤改氣的密 切相關的城市燃氣和工業燃料分別增長了 485 億立方米和 534 億立方米, 是我國天然氣消費增長的主要推動力。天然氣清潔低碳和供應靈活的特性 將成為中國從煤炭向可再生能源轉型過程的重要橋梁。天然氣在煤改氣、 交通、發電等領域的消費動能依然強勁。

城市燃氣-居民用氣:城鎮化和農村煤改氣繼續推動天然氣消費增長。 2020 年我國城鎮化率已達到 63.89%,城鎮天然氣用氣人口達到 4.9 億人, 城鎮天然氣普及率為 53.64%,而目前我國建制鎮和鄉的用氣人口(包含煤 氣和液化石油氣)分別為 1.0 億人和 708 萬人,燃氣普及率僅有 56.9%和 30.8%,因而我們認為當前推動我國居民用氣增長的動力一是城鎮人口的 增加,二是廣大農村地區繼續推進煤改氣。農村地區煤改氣方面,2021-2025 年,我國北方農村地區將新增煤改氣用戶 612 萬戶,南方地區 將新增燃氣取暖用戶 720 萬戶,按照每人每年 250 立方米的用氣量和南方 燃氣用戶中 50%使用天然氣取暖的假設,我們預計北方農村和南方燃氣取 暖用戶每年新增用氣需求在 10-20 億立方米左右。綜上所述,我們預計到 2025 年我國居民用氣的需求將達到 1100 億立方米以上,較 2020 年增加 近 300 億立方米。

城市燃氣-交通用氣:LNG 重卡將帶動交通用氣增長。LNG 重卡相較柴油 重卡有明顯的環保性,近幾年呈爆發式增長,銷量從 2015 年的 1.27 萬輛增長到 2020 年的 14.2 萬輛,2020 年我國 LNG 重卡保有量 58 萬輛,對 應的天然氣消費量約為 255 億立方米,占整個交通用氣消費量的 68%,然 而今年以來,受天然氣價格暴漲的影響, LNG 重卡的銷售大幅縮水,前 7 個月僅銷售 4.89 萬輛,在全球 LNG 供需長期偏緊的判斷下,我們保守估 計 LNG 重卡每年的銷量在 8-12 萬輛左右,到 2025 年保有量將達到 74 萬 輛,假設一輛 LNG 重卡行駛一年的天然氣消耗量為 5-5.5 萬立方米,則對 應 2020-2025 年間 LNG 重卡帶來的天然氣消費增量在 110 億立方米左右。 在假定其他 LNG 汽車保有量保持穩定而 CNG 車保有量有所下滑的背景下, 我們預計到 2025 年,我國交通用氣的需求將達到 507 億立方米,較 2020 年增加 132 億立方米。

發電用氣:“雙碳”目標下承上啟下的關鍵能源。減少煤炭消耗,增加可再 生能源使用是我國實現“雙碳”目標的必經之路,在發電領域,天然氣可 以成為這一轉變過程中承上啟下的關鍵能源。一方面,根據現有文獻的估 計,未來 15 年,僅依靠非化石能源發電不能滿足中國龐大的電力需求,另 一方面,以高比例可再生能源為主的新一代電力系統對靈活性和安全可控 等提出了更高的要求,天然氣的清潔低碳和靈活性將在可再生能源為主的 電力系統構建中發揮積極作用。

截至 2021 年 9 月底,我國發電裝機容量 達到 22.9 億千瓦,其中煤炭裝機占比 47.9%,燃氣裝機占比 4.6%,作為 對比,截至 2021 年 7 月底,美國天然氣發電量占其總發電量的 35.6%, 英國 39.5%,德國 16.6%,日本 35.1%,韓國 29.1%,我國燃氣發電還有 較大的提升空間,OIES 預計,到 2025 年中國燃氣發電裝機容量將新增0.4-0.5 億千瓦,總量達到 1.4-1.5 億千瓦,按天然氣單方發電量 4.75 度, 利用小時數 2640 小時來測算,到 2025 年,我國發電用氣消費量有望達到 780 億立方米,較 2020 年增加 250 億立方米。

工業燃料:“十四五”期間,煤改氣仍有較大空間。“十三五”期間,在工 業煤改氣政策的推動下,我國工業燃氣消耗量大幅提升,2020 年我國工業 燃氣消費量達到 1246 億立方米,占天然氣消費總量的 37-38%,五年間消 費量增長了 509 億立方米。目前我國工業終端的煤炭消費比例仍有 50%,工業化水 平高的發達國家和地區一般在 10%以內,并且在一些鋼鐵、冶金等碳排放 大戶,電氣化仍面臨技術可行性挑戰,難以取代化石能源消費,天然氣作 為清潔的化石能源,相較煤炭具有獨特優勢,工業領域煤改氣預計還將持 續快速推進。

? 化工用氣:預計保持平穩發展。在化工領域,由于政策調控,用氣保持低 增長,2020 年我國化工用氣消費量 295 億立方米,與 5 年前基本相同。從 全國層面看,以天然氣為原料的合成氨、甲醇企業的改擴建依然屬于限制 和禁止類的天然氣用途,“十四五”時期天然氣制合成氨、甲醇、尿素、氮 肥還要進行去產能和總量調控,化工行業對天然氣的需求預計在“十四五” 期間保持平穩。

2.3 綜合供需看,中國“十四五”期間天然氣供需格局向好

綜合對供需的分析,我們認為“十四五”期間中國天然氣供需匹配度良好。 我們預計到 2025 年我國天然氣供給量有望達到 4534 億立方米,較 2020 年增加 1247 億立方米,其中產量增加 375 億立方米,進口量增加 881 億 立方米,穩健增長的產量和大幅提升的進口量將成為我國天然氣供應的保 障。需求端,我們預計到 2025 年我國天然氣消費量有望達到 4482 億立方 米,較 2020 年增加 1176 億立方米,其中城市燃氣、工業燃氣、發電用氣 分別增加 430、475、253 億立方米,化工用氣由于國家政策調控,預計保 持低增長。

從供需缺口的角度看,2021-2022 年我國天然氣供需較為緊張, 往后隨著供給的快速提升,供需匹配度將逐年提升。此外,國家還十分重 視天然氣儲存體系的建設,2020-2021 年采暖季前地下儲氣庫形成工作氣 量 144 億立方米,占當年天然氣消費量的 4.4%,而國際平均水平為 12- 15%,往后隨著國內儲氣設施的建設,我國天然氣供應的安全性將進一步 得到保障。

三、采暖季我國天然氣供需或邊際收緊,高煤價下氣頭尿素成本居中

3.1 采暖季我國天然氣供需或將邊際收緊, 氣頭尿素供給仍需觀察

天然氣需求具有季節性,今年采暖季天然氣供需或將邊際收緊。天然氣因 居民采暖需求的存在,冬季的消費量遠高于其他季節,2016-2020 年,我 國每年 11 月-次年 3 月的天然氣月均消費量較當年 4-10 月高出 35-55 億立 方米。根據前文對我國天然氣供需平衡的分析,今年我國天然氣的供需較 去年邊際收緊,在今年的非供暖季,我國天然氣消費“淡季不淡”,月均消 費量較去年同期增長 40 億立方米,給供暖季天然氣儲備帶來一定壓力,而 在今年的供暖季,拉尼娜現象可能給北方地區帶來寒冷的冬季,在我國多 地煤改氣工程已進入收尾階段的時點下,民用氣供暖需求預計將顯著提升。

采暖季工業用氣供給較為緊張。在采暖季,居民用氣和氣電用氣會優先得 到保障,當出現供氣短缺時,中石油與下游工業用戶會有中斷協議,例如 為應對今年的采暖季,發改委制定了每天 3 億立方米的“壓非保民”預案, 這 3 億方可中斷的天然氣主要是工業用氣。因此,每年采暖季時,我國工 業燃氣企業和以天然氣為原料的化工企業會面臨天然氣供給緊張的局面。

政策支持尿素原料供應,氣頭尿素供給仍需觀察。為保證化肥供應和價格 穩定,今年 9 月中下旬國家發改委等部門發文要求天然氣供應商在保證民 生用氣的基礎上,采暖季盡量減少對化肥企業中可中斷工業用戶的壓減氣 量、時間。

截至 11 月 25 日,根據百川資訊的數據,我國氣頭尿素整體開 工率仍維持在 60%以上,對比 2016-2020 年氣頭尿素 11 月中下旬的開工 率情況,當前開工率僅次于 2020 年的水平,政策對氣頭尿素的天然氣供 應或有支持,但在今年天然氣供應整體緊張的大背景下,不排除后續開工 率快速下行的可能性(2020 年氣頭尿素開工率在 12 月中旬才快速下行), 如果氣頭尿素能夠延續尿素冬季供給減少周期性狀態,疊加前期煤頭尿素 開工連續兩個月同比下行,尿素的整體供給壓力相對有限,后期還將面臨 東奧會、環保治理等影響,預期今年尿素供給壓力相對較小。而尿素前期 受到原材料煤炭價格大幅下落影響,價格跟隨下行,下游觀望狀態持續, 并未開啟冬儲及春耕產品剛需采購,預計伴隨原材料價格逐步企穩,尿素 需求支撐有望逐步開啟,帶動尿素價格企穩,并維持相對高位。

3.2 中國管道氣價格彈性遠小于 LNG,高煤價下氣頭尿素成本居中

常規管道天然氣價格受政府管制,價格彈性遠小于 LNG。目前我國 LNG、非常規天然氣、直供用戶用氣等均已 實現市場化定價,可以很好的反映天然氣市場的供需狀況,而對于常規管 道氣,其終端價格受政府管控的基準門站價制約,價格彈性較小。今年以 來,我國天然氣需求爆發式增長,全國 LNG 市場均價從 5 月初的低點上漲 了 120%左右,而同期全國重點城市工業管道氣價格變動不大,價格彈性 遠小于 LNG。

高煤價下氣頭尿素成本居中,管道氣供給是關鍵。今年三季度以來,受能 耗管控和需求激增等因素的影響,我國煤炭價格創歷史新高,盡管當前價 格較最高點大幅回落,但仍處于歷史較高水位。在當前煤價和氣價下,以 管道氣為原料的氣頭合成氨工藝成本要高于煤頭的氣流床工藝,同時低于 煤頭的固定床工藝,如果煤價繼續維持在當前水平,那么與往年相比,今 年采暖季氣頭尿素的成本具備了一定的比較優勢,在今年采暖季天然氣邊 際收緊的情況下,能否有穩定的管道氣供應成為兌現這種優勢的關鍵。(報告來源:未來智庫)

四、 重點公司分析

4.1 廣匯能源

LNG 進口接收站代表性民營企業,同時擁有煤、氣、油三種資源。公司擁 有以 LNG、甲醇、煤炭、煤焦油為核心產品,以能源物流為支撐的天然氣 液化、煤炭開采、煤化工轉換、油氣勘探開發四大業務板塊。天然氣板塊中,公司在新疆擁有 LNG 自產產量 10 億方左右,在南通港呂四港區擁有 進口 LNG 接卸能力 300 萬噸,并在今年順利并入國家管網,拓展多種運輸 與銷售路徑,到 2025 年南通港區的接卸能力有望達到 1000 萬噸。煤炭板 塊中,公司的原煤+提質煤產量在 1000 萬噸以上,主要來自新疆哈密地區 的自有礦山,并通過自建的淖柳公路、紅淖鐵路及物流中轉基地,逐步上 貨提量,擴大銷售半徑。煤化工板塊中,公司主要有 120 萬噸甲醇項目、 4 萬噸二甲基二硫聯產 1 萬噸項目、1000 萬噸煤炭分級提質清潔利用項目、 荒煤氣綜合利用年產 40 萬噸乙二醇項目等。

主營產品量價齊升,公司業績大幅增長。2021 年前三季度公司實現營業收 入 164.69 億元,同比增長 65.66%,歸母凈利潤 27.60 億元,同比增長 289.47%。價格方面,年初至三季度末,全國 LNG 到岸價、動力煤、甲醇 市場價格分別上漲了 120.1%、88.1%、41.2%。銷量方面,天然氣板塊, 公司自產天然氣實現銷量 66,894.93 萬方,同比下滑 2.66%,貿易氣方面, 啟東 LNG 接收站周轉量總計 266,798.37 萬方,同比增長 49.5%。煤炭板 塊,公司實現煤炭銷售總量 1,404.3 萬噸,同比增長 87.8%。煤化工板塊, 公司實現甲醇銷量 85.47 萬噸,同比增長 14.91%,實現煤基油品銷量 44.99 萬噸,同比增長 23.73%,實現煤化工副產品銷量 29.54 萬噸,同比 增長 9.90%。

4.2 新天然氣

城市燃氣與煤層氣開采雙業務布局,打通上下游產業鏈。公司最早從 2000 年開始在新疆從事燃氣運營,主要生產經營區域包括了南北疆的五個市 (區、縣),上游氣源來自中石油新疆油田公司等多家單位。2018 年公司 要約收購亞美能源進一步拓展上游市場,取得了煤層氣的開發資源,逐步 實現“上有資源、中有管網、下有客戶”的全產業鏈化經營格局。亞美能 源在山西擁有潘莊和馬必兩處煤層氣開發資源,其中潘莊的天然氣證實+概 算儲量達 50 億立方米,年產量約 10 億方,是亞美能源主要的收入利潤來 源,馬必項目的天然氣證實+概算儲量達 130 億立方米,目前項目尚在開 發中,是公司未來資本開支的重點。

受益于天然氣漲價,公司前三季度扣非凈利增長 55%。2021 年前三季度 公司實現營業收入 16.99 億元,同比增長 23.21%,實現歸母凈利潤 9.08 億元(含出售子公司股權收益 5.53 億元),同比增長 287.75%,實現扣非 歸母凈利潤 3.53 億元,同比增長 55.23%。公司新疆城燃氣靠近資源地, 管道運輸成本較低,山西煤層氣的經營成本近幾年也呈下降趨勢,較優的 成本使得公司更能收益于本輪天然氣漲價。

4.3 華魯恒升

煤化工行業龍頭,自身優化能力突出,具有良好的成本管控能力和盈利調 節能力。公司是煤化工行業龍頭,擁有 180 萬噸尿素產能,整體裝臵運行 維持平穩,產能利用率極高,后期伴隨公司荊州基地項目建設逐步完成, 公司有望進一步增加 85 萬噸尿素產能,帶動整體供給提升近 50%。公司 前段煤氣化工藝采用氨醇聯產生產平臺,在明顯合成氨盈利情況更佳的狀 態下,通過有效調節氨醇生產比,提供公司合成氨的產量占比,進一步提 升公司整體利基產品占比,從而保證公司整體產品盈利最大化。公司的煤 氣化裝臵采用水煤漿工藝,處于煤制尿素領域中領先工藝,隨著公司自身 不斷優化成本,公司產品的盈利能力水平遠高于行業均值。

煤炭價格下行逐步企穩,帶動尿素價差逐步趨穩,若后期氣頭尿素供給有 限,剛需釋放有望維持合成氨產業鏈的產品盈利維持相對高位。受到尿素 煤頭供給占據主要地位的影響,煤頭工藝為行業主要的產品定價工藝,前 期受到原料價格暴漲暴跌影響,尿素產品價差跟隨形成較大波動,劇烈價 格波動下,下游冬儲、春耕采購相對較少,伴隨最近兩周煤炭價格調整逐 步趨穩,預期煤頭尿素供給將逐步趨穩,而冬季天然氣供給預期仍將處于 相對緊張狀態,氣頭尿素開工較往年難以形成較多增量,預期尿素供給仍 將出現階段性的下行,而伴隨下游剛需采購的逐步釋放,有望帶動尿素價 格盈利維持相對高位,帶動公司合成氨鏈條產品盈利維持良好水平。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

馬夕