科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:長江證券,范超,張佩,張弛,董超)地產(chǎn)視角:美國地產(chǎn)百年浮沉的啟示人口增量是美國地產(chǎn)波動的核心變量,同時由于城鎮(zhèn)化率和人均住宅套數(shù)的提升,美國住房新開工的增速長期高于凈新增人口的增速,在部分時期會受到信用等外部政策的利好

(報告出品方/作者:長江證券,范超,張佩,張弛,董超)

地產(chǎn)視角:美國地產(chǎn)百年浮沉的啟示

人口增量是美國地產(chǎn)波動的核心變量,同時由于城鎮(zhèn)化率和人均住宅套數(shù)的提升,美國 住房新開工的增速長期高于凈新增人口的增速,在部分時期會受到信用等外部政策的利 好。當(dāng)前中國的發(fā)展階段與美國呈現(xiàn)較大差異,中國人口增速放緩速度快于美國,但城 鎮(zhèn)化率仍低于美國且翻新需求遠低于美國,后兩者均為美國 50 年代的水平。

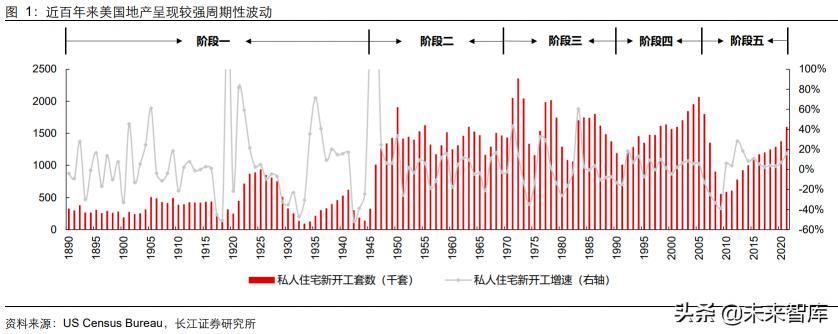

回顧美國幾輪主要地產(chǎn)周期波動近百年來美國地產(chǎn)

呈現(xiàn)較強周期性波動。可以大概分為五個階段:1)1945 年之前:二 戰(zhàn)前美國地產(chǎn)需求中樞較低且呈寬幅震蕩,年私人住宅開工套數(shù)在 50 萬套上下,一戰(zhàn)、 大蕭條、二戰(zhàn)均給地產(chǎn)發(fā)展帶來較大沖擊;2)1945-1970 年:二戰(zhàn)后經(jīng)濟復(fù)蘇,地產(chǎn) 迅速發(fā)展,長期需求中樞上移,年私人住宅開工套數(shù)站上 100 萬套,跟隨 1948 年、1953 年、1957 年、1960 年、1969 年等數(shù)次經(jīng)濟危機,美國地產(chǎn)也在 50-60 年代呈現(xiàn)窄幅 周期性波動;3)1970-1990 年:進入 70 年代,隨著二戰(zhàn)后嬰兒潮一代人成年,美國地 產(chǎn)發(fā)展又邁入高峰,但在兩次石油危機帶來的滯脹沖擊下,呈現(xiàn)更大的震蕩幅度;4) 1990-2005 年:進入 90 年代,在住房自有率提升政策、寬信用寬利率、移民潮等支持 下,美國地產(chǎn)呈現(xiàn)長達 15 年的繁榮,從 100 萬套左右提升至 200 萬套的年開工量;5) 2005 年至今:2005 年之后,隨著次貸危機爆發(fā),美國地產(chǎn)大幅下挫,私人住宅新開工 2009 年低點僅約 50 萬套,相較 2005 年高點下滑 73%,危機后地產(chǎn)逐年復(fù)蘇,2021 年美國私人住宅新開工已回升至 160 萬套,相較 2005 年高點下滑 23%。

首先,人口為美國地產(chǎn)波動的核心變量。美國住宅新開工與凈新增人口相關(guān)性較高,一 方面新增人口反映育齡人口,青年育齡人口為購房主力需求,另一方面反映婚育意愿, 婚育意愿也是影響購房需求的主要因素。此外,移民也是美國新增人口的重要組成部分, 美國 90 年代以來的移民潮補充了人口自然增長趨弱的狀況,近年移民人口占據(jù)美國凈 新增人口的半數(shù)以上。移民的補充也使得美國在世界主要經(jīng)濟體中人口增速長期處于較 高水平,是支撐美國戰(zhàn)后 60 年的地產(chǎn)長期繁榮的重要因素之一。

其次,城鎮(zhèn)化率、小家庭趨勢等也是美國地產(chǎn)的重要影響因素。為剔除經(jīng)濟周期波動的 影響,我們以 10 年為維度分析新開工增速與凈新增人口增速,發(fā)現(xiàn)二者呈現(xiàn)較強的相 關(guān)性。在強相關(guān)之外,二者也呈現(xiàn)出另外兩個特征:1)80 年代之前美國住房新開工的 增速均高于凈新增人口的增速;2)在部分時段住房新開工增速與人口增速有所背離。

1、80 年代之前美國住房新開工的增速長期高于凈新增人口的增速,主要系:1)城鎮(zhèn)化 進程拉動城鎮(zhèn)新增住房需求。美國城鎮(zhèn)化率從 1900 年的 40%提升至 60 年代的 70%, 之后城鎮(zhèn)化速度放緩,當(dāng)前城鎮(zhèn)化率為 83%;2)套戶比持續(xù)提升。50 年代美國戶均住 房套數(shù)甚至小于 1,不能滿足每戶家庭一套住房的剛性需求,60 年代之后提升至 1.1 左 右的合理水平且維持在此附近波動;3)小家庭化趨勢逐步顯現(xiàn)。每戶家庭人數(shù)從 50 年 代約 3.5 下降至 80 年代的 2.7,此后下降幅度放緩,當(dāng)前每戶家庭人數(shù)為 2.5。

2、部分時期住房新開工增速與人口增速有所背離,主要系:1)70 年代:住房增速更高 主要為二戰(zhàn)后嬰兒潮一代成年拉動了更多的住房需求;2)90 年代:新增人口增速更高 主要是美國頒布了更寬松的移民法案,移民人數(shù)在短期快速增長;3)21 世紀(jì)前十年: 住房新開工增速更高主要由于寬信用寬利率對地產(chǎn)的刺激。

經(jīng)過美國房地產(chǎn)行業(yè)長期發(fā)展,美國住房銷售逐步從新房為主演變成二手房為主,且大 量的高房齡存量房也為龐大的修繕需求奠定了基礎(chǔ)。 當(dāng)前美國住宅新開工較少,住宅銷售中新房占比也較低。美國每年住宅新開工占存量住 宅的比例近 50 年來下降較多,從 70 年代的 2%-3%,到次貸危機時下降到 0.5%,近年 又回升至約 1%;而我國當(dāng)前住宅新開工占存量住宅比例較高,測算約 4-5%。同時,美 國住宅銷售量中也以二手房為主,當(dāng)前新建住房成交僅占比約 10%。

美國存量住宅的建成時間較為久遠,翻新、維修等需求較強。根據(jù) American Housing Survey 2019 年數(shù)據(jù),約半數(shù)住宅建成于 50 年代至 80 年代,存續(xù)年限中位數(shù)為 45 年。 在此背景下,美國存量住宅出現(xiàn)問題較多,在居住適宜性的調(diào)查中,約 5%的居民反饋 其房屋不適合居住,存在較大問題主要包括水管、供暖、供電等;在住宅漏水問題的調(diào) 查中,約 10%的居民反饋存在問題,在外部漏水中,屋面占比 44%、地下室占比 28%。

中美房地產(chǎn)發(fā)展階段對比與啟示

中國房地產(chǎn)與美國呈現(xiàn)出較大差異,城鎮(zhèn)化為中國房地產(chǎn)發(fā)展的主要驅(qū)動。中國新增人 口數(shù)與人口增長率自 1990 年起長期下行,同時缺少美國的移民人數(shù)對人口增長的支撐, 凈新增人口下滑幅度較大。而中國城鎮(zhèn)化進程較快,城鎮(zhèn)化率在 30 年間從 26%提升至 64%,城市住房需求為新建住房快速增長的來源,此外小家庭化趨勢起到一定支撐。

從多個維度對比當(dāng)前時點的中美地產(chǎn)特征:

從人口增速與城鎮(zhèn)化率看長期住房需求:從人口增長率看,中美近 30 年均呈現(xiàn)放緩趨 勢,但中國放緩速度快于美國,截至 2020 年人口增長率為 0.1%,而美國為 0.4%,美 國相對高的人口增速,一定程度源于近年移民增長迅速,可以直接在當(dāng)期拉動住房需求。 但中國目前城鎮(zhèn)化率與美國 50 年代水平相當(dāng),未來對城鎮(zhèn)住房尚有較大提振空間。 從住房新開工占存量住房比例看存量房翻新需求:大多數(shù)建材品類均可用于住房翻新, 在部分成熟市場翻新更是占據(jù)絕對主流,住房新開工占存量住房比例可以一定程度反映 市場的重裝修需求情況,這一比例越高,說明當(dāng)期需求中新房需求占比越高。中國當(dāng)前 城鎮(zhèn)住房新開工占存量住房比例約 5%,與美國 1950 年高峰的水平相當(dāng),美國當(dāng)前已 下降至 1%,表明當(dāng)前中國需求仍以新房需求為主,存量市場的翻新需求遠低于美國。

同時我們對比中國與美國歷史上兩段典型的下行周期起點:

對比 1950 年:中國當(dāng)前的存量房翻新需求比例與城鎮(zhèn)化程度或與 1950 年的美國相當(dāng), 但人口增速弱于當(dāng)時的美國。相同點是中國住房新開工占存量住房比例以及城鎮(zhèn)化率水 平與 1950 年的美國相當(dāng),中國 2020 年住房新開工占存量住房比例為 4.8%,美國 1950 年時為 4.5%,城鎮(zhèn)化率均為 64%;不同點是中國人口增速弱于 1950 年的美國,美國 1950 年時處于二戰(zhàn)后的人口快速增長期,人口增長率為 2.1%,而中國當(dāng)前的人口增長 率僅為 0.1%。因此,人口增長對國內(nèi)住房需求的支撐更弱。

對比 2005 年:中國當(dāng)前的存量房翻新需求比例與城鎮(zhèn)化程度相較 2005 年的美國仍有 較大提升空間。相同點是中美人口增速均已處于放緩態(tài)勢;不同點是中國人口增速值相 較 2005 年的美國更低,美國 2005 年時仍有 0.9%,而中國當(dāng)前為 0.1%。但是中國城鎮(zhèn)化率相較美國有較大提升空間,中國當(dāng)前為 64%,而美國 2005 年時為 80%;中國住 房新開工占存量住房比例也高于美國,中國當(dāng)前為 4.8%,美國當(dāng)時為 1.7%,住宅翻新 需求占比低于美國。因此,存量房翻新需求提升和城鎮(zhèn)化進程會在未來起到更強支撐。

美國建筑業(yè)的范疇遠大于房地產(chǎn)

美國建筑與工程固定資產(chǎn)投資可以分為三類,第一類是住宅(包括私人新建住宅、私人 住宅翻新、政府投資住宅),第二類是狹義基建(包括交通、道路、電力、環(huán)境保護、公 共安全),第三類是非住宅、非基建建筑(包括辦公樓、商業(yè)、學(xué)校、醫(yī)院、酒店等)。 二戰(zhàn)后美國住宅投資占固定資產(chǎn)的投資比例長期維持 40%,狹義基建約占比 20%,其 他占比 40%。但在住宅中,新建住宅的投資比例逐年下降,從二戰(zhàn)后的 70%下降至約 50%(考慮到住宅翻新形成的固定資產(chǎn)投資較小,故當(dāng)前翻新面積遠高于新建面積)。

在地產(chǎn)下行周期,非住房建筑工程往往逆勢發(fā)力,尤其是政府投資類的非住房建筑工程, 這在大蕭條時期、二戰(zhàn)后、次貸危機時期都體現(xiàn)較為明顯。 1)大蕭條時期:在 1929 年大蕭條時期,政府的非住宅投資仍在增長,1931-1933 年雖 有所下滑但下滑幅度遠遠小于住宅投資和私人的非住宅投資,從而對建筑與工程總投資 形成了較大支撐。

2)二戰(zhàn)后:在二戰(zhàn)后的 15 年內(nèi)美國經(jīng)濟雖迅速復(fù)蘇,但也受到 1948 年、1953 年、 1957 年三次經(jīng)濟危機波動的影響,每當(dāng)住宅投資進入階段性低谷,非住宅類項目仍維 持較高增速對沖了地產(chǎn)的階段性下滑。(報告來源:未來智庫)

3)次貸危機時期:在最近一次地產(chǎn)下行周期中,私人投資的非住宅項目在 2005 年地產(chǎn) 見頂后仍維持高速增長,2009 年才隨次貸危機爆發(fā)而下滑,而政府投資的非住宅建筑 與工程也是長期持續(xù)穩(wěn)健。

美國建筑業(yè)投資中住宅比例較低,遠低于中國。從美國 2002-2021 年平均水平來看,建 筑業(yè)投資中住宅占比約 42%,其中主要為私人建造,政府建造較少(僅占全部建筑業(yè)投 資的 1%)。建筑業(yè)投資中辦公室占比 5%,商業(yè)、酒店等商業(yè)服務(wù)建筑占比約 8%,教 育、醫(yī)療公共建筑占比約 12%。與 2004-2021 年中國平均水平相比(未涵蓋狹義基建) 相比,美國住宅占比低于中國(中國為 62%),考慮到住宅投資中美國翻新遠高于中國, 故美國新建住宅投資占比相較中國更低。

行業(yè)視角:美國建材行業(yè)發(fā)展全景圖

在美國百年地產(chǎn)波動中,建材產(chǎn)品跟隨地產(chǎn)而波動,但又普遍展現(xiàn)波動性小于地產(chǎn)且長 期成長性更強的特征。 參考美國水泥發(fā)展歷程:水泥波動與地產(chǎn)新開工呈現(xiàn)高度相關(guān)性,但波動遠小于地產(chǎn), 主要原因是非住宅類建筑與工程的支撐。在 1945-1950 年的戰(zhàn)后住宅建設(shè)高峰,美國水 泥表觀消費量增速小于地產(chǎn)新開工。水泥在新建住宅、各類基建和其他建筑中都有應(yīng)用, 而翻新中應(yīng)用較小,因此住宅新開工整體波動對水泥影響較小,且影響幅度趨于下降。

此外,水泥需求也呈現(xiàn)出成長性優(yōu)于地產(chǎn)的特征。美國水泥表觀消費量在過去 120 年呈 現(xiàn)長期增長態(tài)勢,且總體增速高于地產(chǎn),美國 2020 年水泥表觀消費量為 1900 年的 33.5 倍,而 2020 年住宅新開工套數(shù)僅為 1900 年的 7.3 倍。這或源于:1)生活水平的改善, 單套住房面積增加;2)建筑質(zhì)量提升等因素使得單套水泥用量或有所提升。

對比中美各建材品類,除水泥與地面材料外,中國各類建材年人均用量均小于美國。這 一方面與美國翻新需求占比高有關(guān),另一方面也與使用場景、消費習(xí)慣差異等相關(guān): 中國水泥市場遠大于美國。中國年水泥用量為美國的 23 倍,年人均水泥用量為美國的 5.4 倍,主要原因是:1)美國私人住宅建設(shè)普遍是采用木材作為建筑框架,而中國商品 房樓房則以鋼筋混凝土為主;2)在住宅領(lǐng)域,水泥主要用在新開工,而中國住宅新開工 遠高于美國,人均年住宅新開工同樣高于美國;3)美國基建近百年來穩(wěn)步增長,而中國 僅用三十年趕上,當(dāng)前中國基建也較大支撐了水泥需求。

中國建筑涂料人均用量小于美國。美國年人均建筑涂料用量為中國的 1.7 倍,主要原因 是美國當(dāng)前建筑涂料翻新需求遠高于中國,美國住宅翻新占比約 71%,非住宅翻新占比 約 12%,合計 83%,而中國當(dāng)前翻新需求占比較低,新建需求仍為主導(dǎo)。 中國石膏板人均用量小于美國。美國年人均石膏板用量為中國的 3.2 倍,主要系石膏板 在中國住宅領(lǐng)域滲透偏低。中國商業(yè)和公共建筑裝修領(lǐng)域應(yīng)用較多(占比約 70%),住 宅領(lǐng)域仍處推廣階段(占比約30%),且住宅裝飾裝修中石膏板多用于吊頂裝飾(約70%), 隔墻領(lǐng)域應(yīng)用尚少。美國石膏板有約 80%應(yīng)用于墻體建設(shè),這主要由于美國以獨棟住宅 為主,承重墻少,無分戶墻,且石膏板消費習(xí)慣已經(jīng)養(yǎng)成。隨著國家綠色發(fā)展戰(zhàn)略貫徹 實施和裝配化產(chǎn)業(yè)發(fā)展,我國石膏板在住宅隔墻應(yīng)用將有廣闊提升空間。

中國地面材料消費習(xí)慣與美國差異較大。中國地面材料以瓷磚為主,瓷磚占比大于 80%, 地毯、地板等占比較少,而美國地面材料以地毯為主,當(dāng)前占比約 45%,因此呈現(xiàn)美國 地毯市場空間大于中國,而瓷磚市場空間遠遠小于中國的特征。(報告來源:未來智庫)

周期下行中美國建材需求表現(xiàn)出韌性

美國最近一輪地產(chǎn)周期始于 90 年代初。彼時提升“住房自有率”成為政府主要的住房 目標(biāo),政府鼓勵降低首付比例,利率長期低位,金融監(jiān)管放松,地產(chǎn)迎來了十余年的長 期繁榮。但出于對通脹擔(dān)憂,美聯(lián)儲從 2004 年 6 月起兩年內(nèi)連續(xù)上調(diào)高聯(lián)邦基金利率, 從 1%上調(diào)至 5.25%,利率上升使得次貸借款人還款壓力加大,違約率迅速上升,戳破 了地產(chǎn)泡沫,地產(chǎn)自 2005 年起迅速降溫,最終隨危機爆發(fā)地產(chǎn)跌入谷底。

美國各個細分建材品類在這輪地產(chǎn)下行中普遍表現(xiàn)出了較強韌性。美國建筑涂料產(chǎn)量低 點為高峰時的 73%,至 2020 年已回升至高峰時的 107%,而地產(chǎn)新開工僅回升至 67%。 瀝青瓦出貨量低點為 62%,當(dāng)前回升至 87%;瓷磚消費量低點為 56%,當(dāng)前回升至 86%; 水泥表觀消費量低點為 56%,當(dāng)前回升至 80%;石膏板出貨量低點為 47%,當(dāng)前回升 至 72%。從整體來看,上述品類在低谷時的下滑程度與當(dāng)前的復(fù)蘇程度都遠好于地產(chǎn)新 開工,主要源于這一階段美國建材需求以重裝修、非地產(chǎn)為主。橫向?qū)Ρ雀鱾€品類,建 筑涂料最好,瀝青瓦、瓷磚、水泥次之,石膏板再次之,地毯最弱,主要源于各品類需 求結(jié)構(gòu)不同,住宅重裝修和非地產(chǎn)占比越高,需求韌性越高。

聚焦建筑涂料行業(yè):在 2005-2013 年期間,自有住房升級改造中的重涂實現(xiàn)了逆勢上 漲,使得行業(yè)需求具備韌性。對比 2005 年與 2013 年的美國建筑涂料市場,新建住宅 涂料需求下降 50%,二手房涂刷需求下降 20%,商業(yè)建筑涂料需求下降 40%,而對自 有住宅改造升級中的重涂需求逆勢增長 5%。在自有住宅重涂需求的支撐下,2013 年美 國建筑涂料全行業(yè)建筑涂料銷量下降僅為 15%。

但各品類之間也有所分化,這主要與各品類需求中的重裝修占比、非地產(chǎn)占比等有關(guān)。 建筑涂料非住宅需求約占下游需求 17%,住宅翻新需求占 71%,新建住宅需求僅占 12%。 對于屋面材料,由于美國住宅以獨戶住宅為主,因此 55%屋面市場為瀝青瓦,瀝青瓦翻 新占比高達 82%(考慮老舊原因與天氣事件),新建需求占比僅 18%。地面材料美國同 樣以翻新為主,住宅翻新需求占比 58%,商業(yè)建筑占比 26%,新建住宅占比僅為 16%。 石膏板的住宅與非住宅維修改造占需求 50%,新建住宅占 35%。因建筑涂料翻新等需 求占比高,其受住宅新開工波動影響最小。從新建住宅需求占比看,建筑涂料(12%) <地面材料(16%)<瀝青瓦(18%,這一數(shù)值包括非住宅建筑新建)<石膏板(35%)。

值得關(guān)注的是,大多數(shù)建材品類的重裝修占比都在提升。美國石膏板需求中住宅與非住 宅的重裝修占比從 80 年代 30%提升至當(dāng)前 50%。美國地面材料需求中住宅翻修比例從 2002 年 48%提升至當(dāng)前 58%。建筑涂料在住宅重涂占比從 2015 年 67%提升至 2020 年的 71%。瀝青瓦老舊翻新占比從 52%提升至 57%,如果考慮到天氣事件導(dǎo)致的翻新, 則翻新占比從 78%提升至 82%。

此外,產(chǎn)品生命周期、消費者使用習(xí)慣等也會影響各品類在地產(chǎn)波動下的表現(xiàn)。例如地 面材料中的地毯在次貸危機前近 60 年銷量持續(xù)上升,受地產(chǎn)波動影響很小,這與人造 纖維興起、地毯成本下降帶來滲透率持續(xù)提升有關(guān)。但在次貸危機中地毯受影響的程度 比地面材料市場整體更大,這主要由于近年美國 PVC 地板更加流行,地毯在地面材料 中應(yīng)用大幅下降,從 60%下降至 40%。

需求零散使得家居中心成為主流模式

大型家居建材中心為美國家裝類建材最主要的銷售渠道。根據(jù) NHPA 數(shù)據(jù),2020 年美 國家居建材市場約 5000 億美元,其中主要渠道為大型家居建材中心,其占比高達 62%。 美國大型家居建材中心前三是 Home Depot(家得寶)、Lowe’s(勞氏)、Menards,2020 年,家得寶收入約 1321 億美元,勞氏約 896 億美元,Menards 約 118 億美元,三者分 別占據(jù)家居建材中心渠道份額的 43%、29%、4%。

具體到各個品類來看,渠道結(jié)構(gòu)也有不同。其中建筑涂料、地面裝飾材料中,直營門店 占比最高,而在美國石膏板企業(yè) USG 下游結(jié)構(gòu)中,大型家裝公司、專業(yè)分銷商渠道則 占據(jù)較高比例(僅家得寶、L&W Supply 兩個客戶就占據(jù)收入的 40%左右)。

從渠道結(jié)構(gòu)的演變趨勢看,近年各類渠道占比相對穩(wěn)定,家居建材中心集中度有所提升。 近年家居建材中心維持著最大的份額,在整個家裝建材市場中占據(jù) 63%。在家居建材中 心內(nèi)部,家得寶與勞氏的占有率持續(xù)提升,家得寶占有率從 2014 年的 40.9%提升至 2021 年的 44.8%,勞氏從 27.6%提升至 28.5%。

美國形成上述以大型家居建材中心為主的渠道主要源于:1)美國建材市場以裝飾、翻 新為主,需求更為零散;2)DIY 市場較大,一站式商超更符合消費習(xí)慣;3)美國下游 需求占比最高的專業(yè)承包商規(guī)模較小,同樣需求零散。

美國住宅施工市場高度分散,專業(yè)施工分包商占據(jù)主流。美國住宅承包商主要分為總包 商與專業(yè)分包商,總包商分為新建建筑與改造裝修總包商,新建建筑可分為非自銷與自 銷(自銷指自有土地,銷售時附帶土地價值,即意義上的地產(chǎn)商)。美國住宅承包商市場 規(guī)模約 14000 億美元,企業(yè)數(shù)量約 300 萬個,單個企業(yè)平均收入規(guī)模約 46 萬美元。總 包商市場空間約 3900 億美元,專業(yè)承包商市場空間約 9700 億美元,市場規(guī)模比例約 為 3:7。專業(yè)承包商數(shù)量約 222 萬個,企業(yè)數(shù)量占比約 74%,平均收入規(guī)模約 44 萬 美元;總包商數(shù)量約 78 萬個,企業(yè)數(shù)量占比約 26%,平均收入規(guī)模約 51 萬元。此外 非個體經(jīng)營企業(yè)為 63.5 萬個,企業(yè)數(shù)量占比約 27%,對應(yīng)市場規(guī)模占比約 89%。

專業(yè)承包商企業(yè)規(guī)模普遍較小。在非個體經(jīng)營的承包商企業(yè)中,63%的總包商和 67%的 專業(yè)分包商年收入都小于 100 萬美元。非自銷多戶建筑總包商和自銷總包商大企業(yè)相對較多,年收入 500 萬美元以上的企業(yè)占比分別達到 32%和 24%,但改造裝修總包商和 專業(yè)分包商小企業(yè)占比較多,年收入 500 萬美元以上的企業(yè)占比僅有 3%和 9%。參考 美國小企業(yè)管理局的規(guī)模標(biāo)準(zhǔn),幾乎全部改造裝修總包商和專業(yè)分包商都是小企業(yè)。

在新建市場中,總包商向下分包比例較高,最終施工主體仍以專業(yè)分包商為主,且越大 的分包商越注重統(tǒng)籌管理能力。住宅施工高度專業(yè)化,單個總包商自雇施工工人很少, 絕大多數(shù)都為分包。除多住戶外,總包商自雇施工工人平均小于 3 人,而單個專業(yè)分包 商的自雇施工工人平均達到 7 人。在混凝土地平、砌磚、石膏板、地基壁爐、管道、電 線、供熱通風(fēng)與空調(diào)、地毯和安全系統(tǒng)等工程上,超過 90%的總包商選擇分包,即使是 成品木工和室內(nèi)門,也有 60%左右總包商選擇分包。施工因其專業(yè)屬性,能力邊界更容 易觸及,施工人員的規(guī)模經(jīng)濟不顯著。一家總包商即使規(guī)模很大,也很難完成全部工作, 因此并非大規(guī)模的承包商會更多選擇自雇工程人員。大規(guī)模總包商更注重的是工程的統(tǒng) 籌管理,分包比例更高,如在涂刷工作上,年開工次數(shù)超過 25 次的承包商里,有 89% 會選擇分包;在屋面工作上,年開工次數(shù)超過 25 次的承包商里,有 94%會選擇分包。

在重裝市場中,同樣以專業(yè)施工承包商為主,但個人施工也占據(jù)一定比重。重裝修市場 中的購買主體主要為專業(yè)施工承包商(Pro)與個人(DIY),其中以項目個數(shù)口徑計專 業(yè)施工承包商占比約 63%,個人施工占比約 37%。以市場空間口徑計專業(yè)施工承包商 占比更高,主要系專業(yè)施工承包商通常承擔(dān)更大更復(fù)雜的重裝修項目,個人(DIY)的 單個項目中位數(shù)約 600 美元,專業(yè)施工承包商(Pro)單個項目中位數(shù)約 2600 美元。 美國各類重裝修項目的專業(yè)施工承包商占比有所差異,屋頂、門窗、墻板、電路等屬于 典型的專業(yè)施工承包商占比高的項目,而管道附件、安防系統(tǒng)等個人施工的占比較高。

消費結(jié)構(gòu)的變化也會使得渠道結(jié)構(gòu)發(fā)生改變。以建筑涂料行業(yè)為例,美國建筑涂料參與 者主要分為消費者 DIY 與涂刷承包商,其中消費者傾向于前往家居建材中心等,而涂刷 承包商更傾向于零售網(wǎng)點,主要系零售網(wǎng)點可以帶來價格低、產(chǎn)品可用性強、信用條款 好、產(chǎn)品工作地交付等諸多承包商更看重的優(yōu)勢。隨著美國消費結(jié)構(gòu)中,涂刷承包商的 占比逐步提升,DIY 的占比逐步下降,美國零售網(wǎng)點的渠道也變得更為重要。

總結(jié)來看,需求零散使得家居中心成為主流模式。大型家居建材中心為美國家居建材最 主要的銷售渠道,占比超過 60%。需求零散使得家居建材中心成為主流模式,原因在于: 1)美國建材市場以裝飾、翻新為主,零售需求更為零散,且消費者習(xí)慣存在差異,DIY 市場較大;2)美國下游需求占比最高的專業(yè)承包商規(guī)模較小,工程需求也同樣零散,且 不同品類也存在差異。

而對比來看,中美下游客戶特征存在差異,北美家居建材市場的客戶特征是“c+小 b”, 且小 b(即專業(yè)承包商)占比持續(xù)提升;而國內(nèi)家居建材市場的客戶特征是“大 b+小 b+c”,在地產(chǎn)集采+精裝修趨勢下,大 b 比例提升曾是趨勢,而伴隨外部環(huán)境變化以及 存量房翻新修繕需求逐步釋放,小 b 和 c 的比例未來或?qū)⒅鸩教嵘kS著國內(nèi)下游客戶 特征發(fā)生變化,一站式模式的家居建材企業(yè)成長的土壤將會更加肥沃,這種商業(yè)模式也 將成為家居建材行業(yè)的常見生態(tài)。在此趨勢下,部分家裝建材的頭部企業(yè)已經(jīng)進行前瞻 布局,一是在小 b 與 c 端加緊渠道建設(shè),二是通過品類外延向一站式、平臺化企業(yè)邁進。

公司視角:全景解析美國建材成長史

中美大型建材上市企業(yè)數(shù)量領(lǐng)先,在全球百強中占據(jù)半壁江山。建材作為關(guān)系國計民生 的大行業(yè),在全球范圍內(nèi)孕育出眾多大型上市企業(yè),其中中國、美國由于在人口數(shù)量、 國土面積、經(jīng)濟發(fā)展程度等方面因素,也孕育出了數(shù)量最多的大型建材上市企業(yè)。根據(jù) 中國建筑材料聯(lián)合會在 2022 年 1 月發(fā)布的 2021 全球建筑材料上市公司綜合實力排行 TOP100 榜單,上榜的建筑材料上市公司分別來自 25 個不同國家和地區(qū),其中中國企 業(yè) 38 家、美國企業(yè) 16 家,中美企業(yè)合計數(shù)量已經(jīng)超過 50 家,占據(jù)榜單半壁江山以上。 除中美之外,日本入選榜單的上市企業(yè)也達到 8 家,位居第三。(報告來源:未來智庫)

從結(jié)構(gòu)上來看,中國企業(yè)主要分布在榜單中后段,美國、日本企業(yè)排名相對靠前。從具 體排名分布來看,美國 16 家企業(yè)中 9 家企業(yè)在前 40 名,超過半數(shù);日本 8 家企業(yè)中 6 家企業(yè)排名在前 40 名,占比為 75%;中國 38 家企業(yè)中 12 家企業(yè)位居前 40 名,26 家 企業(yè)位居后 60 名。中國企業(yè)主要分布在榜單中后段,美國、日本企業(yè)排名相對靠前, 顯示出經(jīng)過長期的發(fā)展并進入到成熟市場后,美日建材企業(yè)具備較強的競爭力。

美國建材市場廣闊,孕育出眾多上市企業(yè),傳統(tǒng)周期與家裝建材均有分布,水泥、骨料、 混凝土類與涂料類公司最多。將美股中總部在美國或在業(yè)務(wù)在美國開展較多的部分建材 上市公司進行梳理(含早先上市但因被并購等原因退市的企業(yè))。從行業(yè)來看,美股上市公司中數(shù)量最多的兩個大板塊分別是水泥骨料混凝土類,以及涂料類。在水泥等板塊中, 除 CRH、西麥斯兩家跨國企業(yè)在美股發(fā)行存托憑證之外,美國本土也有較多水泥、骨 料、混凝土上市企業(yè),由于同樣具備運輸半徑等特征,部分水泥企業(yè)同時從事石膏板業(yè) 務(wù);在涂料板塊中,除宣偉、PPG 等全球涂料巨頭,此外百色熊母公司馬斯科、著名涂 料企業(yè)立帕麥同樣具備較強競爭力,威士伯曾經(jīng)在美股上市,后被宣偉收購后退市。

美國已經(jīng)發(fā)展至集中后時代

美國建材板塊整體呈現(xiàn)高集中度。經(jīng)過 100 多年的發(fā)展歷程,美國各個建材子行業(yè)在當(dāng) 前整體呈現(xiàn)出較高的行業(yè)集中度。具體來看,建筑涂料行業(yè)集中度最高,CR3超過80%, 石膏板、水泥、地面材料等集中度也呈現(xiàn)較高水平,其中石膏板行業(yè) 6 大集團瓜分市場, 水泥行業(yè) CR5 超過 60%、CR10 超過 80%,地面材料的 CR3 超過 40%。

建筑涂料:并購加速后期集中度提升

美國建筑涂料市場集中度較高,并顯著高于其他區(qū)域。參考 2018 年數(shù)據(jù),北美建筑涂 料行業(yè) CR3 已經(jīng)達到 83%,CR5 預(yù)計在 90%以上,行業(yè)第一宣偉市占率約為 50%。 對比歐洲、亞太、美國建筑涂料市場,歐洲市場前十大企業(yè)市占率約為 60%,亞太市場 前十名市占率僅為 44%,更多的市場空間被小企業(yè)占據(jù),美國市場集中度顯著更高。

北美建筑涂料市場 1989 年 CR5 已達到 47%,集中度水平相對較高。美國建筑涂料 100 多年的發(fā)展過程中,通過行業(yè)不斷出清,大量小企業(yè)在此之前已經(jīng)退出。如 1987-2002 年這一時期,規(guī)模以上(年銷售額 10 萬美元以上)企業(yè)數(shù)量大量下降(從 1987 年的 297 個下降至 2002 年的 170 個)、建筑涂料業(yè)的產(chǎn)業(yè)工人數(shù)量顯著減少(從 1992 年的 8600 人下降至 2002 年的 6800 多人)。 北美建筑涂料近 30 年集中度提升加速。北美建筑涂料行業(yè)集中度近年來提升趨勢顯著, 從 1989 年到 2018 年約 30 年時間里,行業(yè) CR3 從 37%提升至 83%,CR5 從 47%提 升至 90%以上,其中宣偉市占率從 1989 年的 16%提升至 2018 年的 50%。

企業(yè)間收購兼并是建筑涂料集中度提升的重要推動因素。收購兼并是推動美國建筑涂料 集中度提升的重要因素,尤其以宣偉、PPG 為代表的行業(yè)龍頭整合動作頻頻,1989 年 行業(yè)排名前 10 位的企業(yè)中,有 6 家企業(yè)最終被宣偉、PPG 直接或間接收購。1995-2004 年 10 年時間有 9 年,涂料企業(yè)的年并購(不局限在建筑涂料)次數(shù)達到 10 次及以上。

在市場集中度提升后期,相較于市場出清,并購成為龍頭擴張的更優(yōu)經(jīng)營策略。美國建 筑涂料行業(yè)歷史悠久,最早的企業(yè)誕生已經(jīng)超 150 年,在多輪周期浮沉、環(huán)保淘汰、消 費升級等洗禮下,行業(yè)出清與淘汰持續(xù)演繹,二十世紀(jì)末 CR10 已超 60%,在技術(shù)、產(chǎn) 品、渠道等領(lǐng)域全面落后的小企業(yè)多數(shù)已被淘汰,留存下來的大多是具備深厚歷史底蘊 且在產(chǎn)品、渠道等領(lǐng)域具備一定競爭力或差異化優(yōu)勢的企業(yè)。在此背景下,相比于采取 市場競爭方式繼續(xù)強行出清,適時的收并購或更加高效、雙贏。例如在直營門店為主的 渠道特征下,通過收購快速獲取空白區(qū)域的稀缺門店布點,可以更快的實現(xiàn)渠道擴張。

對比而言,中國建筑涂料行業(yè)起步較晚但近年來發(fā)展迅猛,在近 20 年房地產(chǎn)市場快速 發(fā)展、居民消費水平快速提升的推動下,建筑涂料行業(yè)總量的發(fā)展速度與行業(yè)內(nèi)企業(yè)的 質(zhì)量提升、觀念升級并沒有完全匹配,行業(yè)格局總體較為分散,外資巨頭、本土龍頭以 及小型的作坊式企業(yè)同時存在,企業(yè)間生產(chǎn)技術(shù)、產(chǎn)品品質(zhì)、品牌認(rèn)知、渠道能力分化 顯著。這意味著對比美國成熟市場,國內(nèi)市場通過出清淘汰的方式擠出落后企業(yè)的空間 更大,在市場成熟并達到一定的集中度前,收并購或并不是國內(nèi)企業(yè)的優(yōu)先選擇。

石膏板:少數(shù)大型企業(yè)瓜分所有市場

美國石膏板市場集中度較高,少數(shù)大型企業(yè)瓜分市場。美國石膏板市場主要 6 個集團下 的 7 家企業(yè)參與,其中 USG 排名第一,圣戈班排名第二(旗下包括瑟登帝石膏與大陸 建筑產(chǎn)品),國家石膏、佐治亞太平洋石膏、美洲石膏、PABCO 分列 3-6 位。

USG 為代表的行業(yè)龍頭歷史悠久、底蘊深厚。美國石膏板龍頭 USG 早早就在行業(yè)奠定 了先發(fā)的產(chǎn)品與品牌優(yōu)勢,公司于 1901 年成立,1909 年收購了位于英國的最早的石膏 板生產(chǎn)企業(yè) Sackett 公司,并繼承了 Sackett 公司的 Sackett 牌石膏板,正式進入了石 膏板行業(yè)。1917 年,USG 出品了 Sheetrock 牌石膏板,并將其防火、易安裝、干式施 工的優(yōu)勢進行重點宣傳,成為美國最早推廣石膏板的公司之一。

行業(yè)內(nèi)頻繁整合加速了市場的出清和集中。美國石膏板市場是全球最成熟石膏板市場之 一,企業(yè)間整合并購在近 30 年來持續(xù)貫穿在行業(yè)發(fā)展過程中。一方面,在石膏板行業(yè) 高速發(fā)展 1993-2002 年的近 10 年間,北美石膏板企業(yè)從 1993 年的 18 家,減少到 2002 年的 10 家,行業(yè)集中度不斷提升。另一方面,包括 BPB、圣戈班、可耐福等石膏板巨 頭在行業(yè)內(nèi)持續(xù)進行收購兼并,使得行業(yè)集中度在進入 21 世紀(jì)以后得到進一步提升。

地面材料:市場集中高度依賴于并購

總體來看市場較為集中,龍頭企業(yè)份額較高。在美國市場瓷磚屬于地面裝飾材料子品類, 我們將瓷磚與地面材料匯總分析。行業(yè)集中度來看,無論是地面裝飾材料整體(包含瓷 磚、地毯、地板等)還是單獨瓷磚品類,集中度都較高,其中莫霍克在瓷磚市場占據(jù)著 行業(yè)領(lǐng)導(dǎo)地位,在地面裝飾材料市場的市占率為 23%,在瓷磚行業(yè)的市占率超過 40%。

地面材料行業(yè)龍頭莫霍克成立于 1875 年,雖然屬于瓷磚行業(yè)新軍,但是在地面材料領(lǐng) 域已經(jīng)深耕已久,是美國最早的地毯企業(yè)之一,并且在 20 世紀(jì)初作為全國唯一提供全 系列家用地毯的織造商引領(lǐng)行業(yè)。 莫霍克通過收并購帶來的擴張與布局,實現(xiàn)了快速增長。公司從 1992 年以來共完成了 40 次以上的收并購,收并購的標(biāo)的公司業(yè)務(wù)領(lǐng)域廣泛,區(qū)域也分布在全球各地。而且通 過收并購,莫霍克持續(xù)鞏固美國地面材料市場份額第一的位置,其瓷磚業(yè)務(wù)也從 0 起步, 快速成為行業(yè)第一。

水泥:近十年兩次大型并購提升集中度

水泥:跨國龍頭占據(jù)主導(dǎo),整體格局趨于穩(wěn)定。美國水泥行業(yè)格局在 2001-2014 年較 為穩(wěn)定,2015 年、2018 年的兩次大型并購使得行業(yè)集中度有所提升,其中 2015 年拉 法基與豪瑞合并成立新的拉法基豪瑞成為行業(yè)第一,2018 年 CRH 收購美國本土水泥 企業(yè) Ash Grove 后躍居行業(yè)第四。參照 2006 年市場格局,在合并之后,拉法基豪瑞 將躍居美國第一,份額或在 25%左右,行業(yè) CR5 或?qū)⑻岣叩郊s 60%的水平。美國市 場龍一與龍二都是跨國水泥巨頭,整合后的拉豪、以及總部位于墨西哥的跨國水泥龍 頭 CEMEX 合計份額接近 40%。

挖掘美國建材市場長跑冠軍

挖掘美國建材股長跑冠軍的成功基因

回顧 1991 年以來美股主要指數(shù)與建材主要標(biāo)的股價走勢,可以看到一方面美股指數(shù)總 體趨勢向上,而建材相關(guān)板塊相關(guān)標(biāo)的在總體跟隨美國股指震蕩向上的過程中,波動性 更大,且建材板塊內(nèi)部走勢顯著分化。

進一步分析,將美國主要建材標(biāo)的從 1991 年開始不同年份至今的收益情況進行統(tǒng)計并 排序,同時將美股三大股指與家得寶(本身屬于家居建材賣場,性質(zhì)不同,但可以一定 程度反映整體市場與渠道景氣情況)的收益情況作為參照,可以發(fā)現(xiàn)從長序列的持續(xù)表 現(xiàn)來看,美國建材股收益情況分化顯著,其中:

1)持續(xù)表現(xiàn)優(yōu)異:代表標(biāo)的為美國建筑涂料龍頭宣偉與美國屋面防水標(biāo)的卡萊爾。其 中宣偉 1991 年以來漲幅達 147 倍,2000 年以來、2005 年以來漲幅也分別達到約 60 倍、23 倍;卡萊爾 2000 年以來漲幅達到 49 倍,2005 年以來漲幅也超過 20 倍。

2)持續(xù)表現(xiàn)偏弱:代表標(biāo)的為跨國水泥企業(yè) CRH、西麥斯,以及美國地面材料龍頭莫 霍克,其中 CRH 自 1991 年以來漲幅約為 17 倍,但同期納斯達克指數(shù)漲幅達 31 倍, 標(biāo)普 500、道瓊斯指數(shù)漲幅也超過 10 倍,且 2005 年以來漲幅僅 151%,明顯跑輸三大 股指;西麥斯從 2000 年至今收益開始幾乎一致排在主要建材標(biāo)的最末端,且收益總體 為負,表現(xiàn)顯著弱于其他標(biāo)的;莫霍克 1994 年以來漲幅僅為 521%,跑輸同期三大股 指,且總體收益也排在全部標(biāo)的偏后水平。

3)具備較大波動:代表性標(biāo)的為美國本土的水泥、骨料、混凝土類企業(yè),包括鷹牌材料 (水泥、石膏板)、詹姆斯哈迪(水泥為主)、馬丁瑪麗埃塔(骨料、混凝土)、火神材料 (骨料為主)。此外,涂料企業(yè) RPM、PPG 也有較大波動。

4)此外,作為對照標(biāo)的,家居建材商城龍頭家得寶也取得了可觀長期收益,1991 年以 來上漲 168 倍,2010 年以來上漲超過 12 倍,2015 年以來也取得了 200%以上漲幅。

將代表企業(yè)從 1997 年到 2021 年當(dāng)年年底的估值、業(yè)績進行分析并對股價漲幅進行歸 因,可以看到:1)對于長期收益領(lǐng)先的宣偉、卡萊爾,長期看能較為穩(wěn)定的實現(xiàn)估值、 業(yè)績的提升并對收益帶來貢獻,即同時賺到了估值與業(yè)績的錢;2)對于長期收益偏弱 的莫霍克、CRH,一方面業(yè)績波動較大,同時估值也從長期維度看呈現(xiàn)下滑趨勢,即業(yè) 績的錢賺的并不穩(wěn)定,且賺不到估值的錢;3)對于收益處在中間位置的標(biāo)的,部分源于 估值、業(yè)績的錢都能賺到,但幅度相對偏小,另一部分則是業(yè)績能賺到較 多的錢,但是估值的錢賺的很少。

進一步看,不同標(biāo)的長期業(yè)績走勢分化顯著,其中宣偉、卡萊爾長期業(yè)績走勢穩(wěn)健向上, 成長性顯著,展現(xiàn)出較為明顯的穿越周期能力;火神材料、鷹牌材料、馬丁瑪麗埃塔、 PPG、莫霍克、CRH 則呈現(xiàn)出明顯的周期性,尤其是在周期底部時業(yè)績下滑幅度大、 持續(xù)時間長,且在周期景氣回升過程中,也需要更長的時間才能躍過前期業(yè)績高點。尤 其是 CRH 與莫霍克,長期看業(yè)績波動更大。(報告來源:未來智庫)

進一步看,不同標(biāo)的長期業(yè)績走勢分化顯著,其中宣偉、卡萊爾長期業(yè)績走勢穩(wěn)健向上, 成長性顯著,展現(xiàn)出較為明顯的穿越周期能力;火神材料、鷹牌材料、馬丁瑪麗埃塔、 PPG、莫霍克、CRH 則呈現(xiàn)出明顯的周期性,尤其是在周期底部時業(yè)績下滑幅度大、 持續(xù)時間長,且在周期景氣回升過程中,也需要更長的時間才能躍過前期業(yè)績高點。尤 其是 CRH 與莫霍克,長期看業(yè)績波動更大。

次貸危機后探尋底部向上的推動因素

將視角進一步聚焦到上一輪美國地產(chǎn)周期下的美股表現(xiàn):由于受到次貸危機影響,美國 地產(chǎn)在 2006-2008 年期間經(jīng)歷了景氣度的大幅回落,其中新房銷售、二手房銷售均同比 下降,地產(chǎn)新開工下滑幅度超過 70%,且次貸危機的影響也使得美股迎來一輪時間長、 跌幅大的熊市,納斯達克、標(biāo)普 500、道瓊斯三大指數(shù)分別在次貸危機期間下跌 56%、 57%、54%(從危機前最高點開始計算)。直到 2011 年初,納斯達克指數(shù)才回到前高, 標(biāo)普 500、道瓊斯指數(shù)直到 2013 年初才回到前高,用時超過 4 年。

在本輪次貸危機中,美股建材標(biāo)的雖然也都經(jīng)歷了下跌但分化顯著: 1)從回撤幅度來看:只有宣偉跑贏三大股指,在危機期間僅回撤 39%;家得寶、美國 灰礦、RPM、PPG 等勉強與指數(shù)跑平,回撤跌幅在 60%左右;絕大多數(shù)建材標(biāo)的大幅 跑輸三大股指,其中 10 個標(biāo)的跌幅在 70%及以上,西麥斯、USG 跌幅達 90%。 2)從反彈情況來看:截至當(dāng)前或退市前,只有 USG、西麥斯沒有回到前高,這也是本 輪回撤幅度最大的兩個標(biāo)的。宣偉、家得寶依然表現(xiàn)優(yōu)異,其中宣偉僅用時 1 年多一點 就回到前高,并且截至目前已經(jīng)相對前高大幅上漲 1246%,相對底部漲幅超過 2000%; 截至目前,絕大多數(shù)標(biāo)的在回到前高以后也取得顯著超額收益,其中 CRH、火神材料、 莫霍克表現(xiàn)稍遜,相對前高漲幅不足 100%。

具體來看,本輪回撤幅度與建材企業(yè)在危機期間的收入、業(yè)績表現(xiàn)呈現(xiàn)較強的正相關(guān)關(guān) 系,回撤相對較小的宣偉、家得寶、美國灰礦等在 2007-2009 年期間的收入、業(yè)績下滑 幅度也相對較小,伴隨收入、業(yè)績受影響幅度的加大,對應(yīng)的建材標(biāo)的股價回撤幅度也 隨之增加,其中不乏有收入或利潤在 2007-2009 年期間下滑超過 50%,部分標(biāo)的業(yè)績 下滑幅度超過 100%(即轉(zhuǎn)虧)。

結(jié)論一:次貸危機期間,翻新需求占比更高、對新建住宅依賴更少的建材品類需求更穩(wěn) 定,從而使得對應(yīng)行業(yè)內(nèi)公司表現(xiàn)最優(yōu),建筑涂料是其中的最佳賽道。 在經(jīng)濟危機期間,由于房地產(chǎn)銷售整體下滑,因此使得建材需求只能更多依靠存量翻新 等支撐,與新建需求尤其是新建住宅需求相關(guān)性越強的建材行業(yè),需求受損越發(fā)明顯。

其中建筑涂料、瀝青瓦翻新占比更高,在本輪需求回落最少,建筑涂料僅下滑 27%、瀝 青瓦僅下滑 38%,行業(yè)內(nèi)公司也在地產(chǎn)整體低迷下獲得了相對穩(wěn)健的經(jīng)營表現(xiàn),尤其是 涂料行業(yè)最為明顯,行業(yè)內(nèi)的宣偉、RPM、PPG 收入、利潤表現(xiàn)均位居前列,從而在 本輪回撤中表現(xiàn)較好。 而與新建相關(guān)性較高的地面材料、石膏板、水泥等則在本輪受到較為明顯的需求沖擊, 考慮到水泥依然有基建領(lǐng)域的需求支撐,因此地面材料與石膏板在本輪需求受影響尤為 明顯,USG(主要是石膏板)、莫霍克(瓷磚、地面材料)、鷹牌材料(業(yè)務(wù)為水泥、石 膏板)等也受到行業(yè)影響,在本輪表現(xiàn)略遜,回撤也幅度也較大。

結(jié)論二:階段性危機景氣下行帶來的回撤是良好的布局窗口期,尤其對于優(yōu)質(zhì)賽道中具 備核心競爭優(yōu)勢的優(yōu)質(zhì)公司來說,階段性回落將帶來更好的向上彈性。 首先,經(jīng)過美國地產(chǎn)周期的波動,雖然當(dāng)前地產(chǎn)需求仍未恢復(fù)頂峰,絕大多數(shù)建材行業(yè) 需求也沒有回到前期高點,但是我們觀察到除西麥斯等少數(shù)標(biāo)的外,絕大多數(shù)標(biāo)的在 2020-2021 年的收入和利潤水平(取更高值),已經(jīng)超過 2005-2008 年表現(xiàn)最好年份的 收入利潤水平,這也驅(qū)動著股價達到了 2007-2009 年回撤前的水平,并創(chuàng)下自 2007 年 回撤前以來的新高。這背后或反映出在行業(yè)總量依然沒有完全恢復(fù)的背景下,份額提升 與外延開拓(包括海外布局)可以為企業(yè)提供持續(xù)的成長動能。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】未來智庫 - 官方網(wǎng)站

劉俊