科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

整體無憂,部分下游商品會跟漲

文 | 《財經》記者 劉建中 韓舒淋 楊立赟 方碩

編輯 | 馬克

與2020年平均水平相比,各類大宗商品價格都在猛漲。

紐約原油期貨價格從最低點不足20美元/桶,上升到目前的60美元/桶;滬銅主力期貨價格從不足4萬元/噸,上升到6.6萬元/噸;普氏62%品位鐵礦石價格從去年3月的80美元/噸漲至今年3月的178美元/噸,達到近10年來的新高;豆油、棕櫚油價格也接近翻倍。

大宗原材料是上游,其價格漲幅勢必向下游產業傳導,通貨膨脹要來了嗎?

圖1: 紐約原油主力期貨價格(美元/桶)

資料來源:新浪財經

通脹指的是物價整體地、持續地上漲。談到通脹,人們一般參考消費者物價指數(CPI),即一籃子商品價格變化的加權平均值。籃子里面是什么?構成比例如何?普通百姓說不清楚,他們更在乎切身的感受。

那么,2021年,日常用品的整體價格水平會顯著上升嗎?如果沒有整體上升,哪些日常用品會漲價?我們從衣、食、住、行、其他和整體六個維度為您分析。

服裝類

棉花主力期貨價格從10000元/噸漲到17000元/噸,目前回到了15000元/噸,漲幅50%(圖2)。

圖2: 棉花主力期貨價格(元/噸)

資料來源:新浪財經

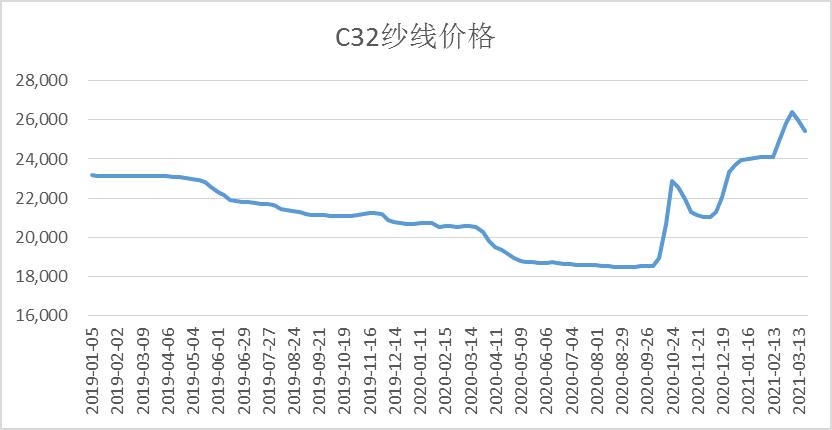

紗線價格隨棉花價格上漲,C32紗線價格從18500元/噸漲到25500元/噸,漲幅38%(圖3)。棉花價格的上漲,被紗線廠幾乎全部傳導到下游。

圖3: C32紗線價格(元/噸)

資料來源:wind 制表:劉建中

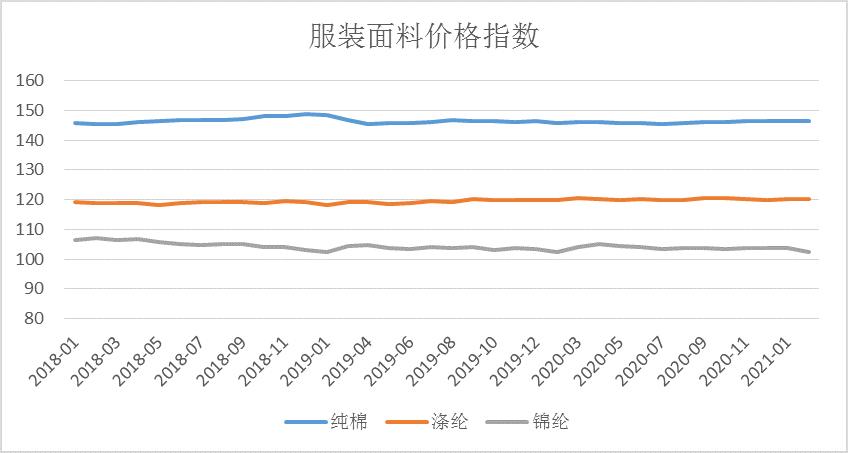

但紗線下游的純棉面料,價格幾乎沒有上漲(圖4)。所以本次棉花價格的上漲,被面料廠商吸收。更下游的成衣行業,受棉花上漲的影響微乎其微。

滌綸和錦綸面料的原料來自于石油。石油價格上漲,但滌綸和錦綸價格并沒有上漲(圖4)。這反映了面料、服裝行業競爭激烈,無法通過提價來消化原材料漲價。

當行業利潤率下滑,企業有動力主動去庫存。從主動去庫存到供需平衡一般需要12個月以上。如果棉花價格在高位持續12個月以上,面料行業供給有可能會開始偏緊,那時面料價格有可能上升。

圖4:柯橋服裝面料價格指數

資料來源:wind 制表:劉建中

目前需求端疲弱,2021年面料廠家提價的可能性很小。所以,2021年不用擔心普通衣物、床單被罩的漲價。

食品類

油料

豆油等油類大宗價格上漲明顯,豆油主力期貨價格從5600元/噸摸高到9500元/噸,漲幅88%(圖5)。

圖5:豆油期貨主力合約價格(元/噸)

資料來源:新浪財經

北京新發地豆油批發價格從8元/公斤上升到10.7元/公斤,漲幅34%(圖6)。批發價格雖然上漲,但不足以消化原料價格上漲。魯花5升大豆油終端銷售價格從75元漲到了約90元水平,漲幅20%。金龍魚、道道全、西王食品各品類油產品也都上調了終端售價,上調幅度小于原料漲幅。未來不能排除油類進一步漲價的可能。

圖6: 北京新發地豆油批發價格(元/公斤)

資料來源:wind 制表:劉建中

糧食

中國的水稻等口糧充足,大米、面粉價格基本穩定。但是大豆、玉米為主的飼料糧短缺,長期依賴進口。其中,有85%的大豆依賴進口。國際價格波動,會完全傳遞到國內。

中國農業大學經管學院講席教授樊勝根對《財經》記者表示,從外部因素來看,今年美國、巴西等主要生產國的產量和庫存都不如預期;此外,疫情影響了農產品的加工、銷售、出廠、運輸,主要糧食生產國家對糧食出口非常謹慎。

圖7: 豆粕主力期貨合約價格(元/噸)

資料來源:新浪財經

圖8: 玉米主力期貨合約價格(元/噸)

資料來源:新浪財經

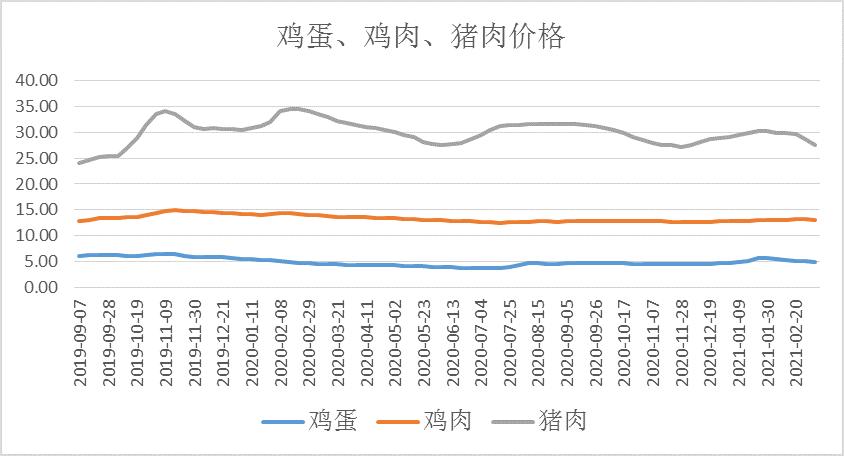

豬肉、雞肉是我們膳食中最重要的肉類,其基礎原料正是豆粕和玉米。大豆是重要的蛋白質飼料,玉米是能量飼料。豆粕主力期貨合約價格從2020年中期2600元/噸一度漲至3800元/每噸,目前回落到3300元(圖7)。同期間,玉米價格自2100元/噸漲到了2900元/噸,目前回落到2700元(圖8)。

理論上,糧食價格上漲的壓力會通過“糧食-畜牧-終端畜禽產品”的價值鏈條逐步轉移。但目前,肉蛋制品的終端消費需求處于淡季,雞蛋、雞肉、豬肉價格都沒有上漲(圖9)。

圖9: 36城雞蛋、雞肉、豬肉平均零售價(元/500克)

資料來源:wind 制表:劉建中

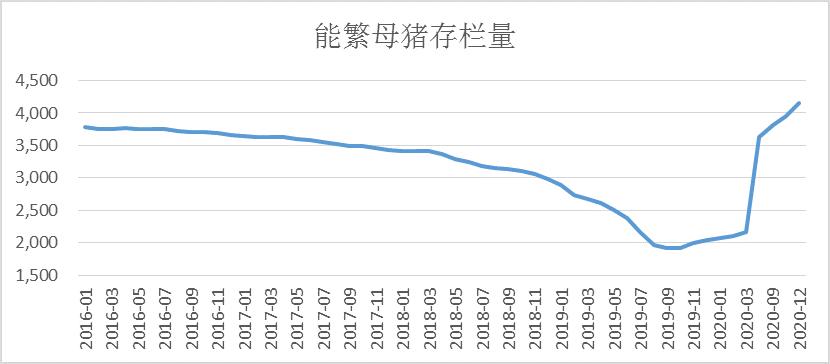

養殖企業的生豬業務利潤率處于歷史高位,而且存欄能繁母豬量創2016年以來新高(圖10)。所以,豬肉在未來一年內供給寬松,不用擔心漲價問題。

圖10: 能繁母豬存欄量(萬頭)

資料來源:wind 制表:劉建中

肉雞、雞蛋業務目前利潤率低,如果飼料糧價格持續高位,養殖戶會主動去庫存。雞肉、雞蛋價格未來有上漲的可能。但因為供給仍然相對充足,上漲幅度會明顯低于飼料糧價格漲幅。

居住類

房屋

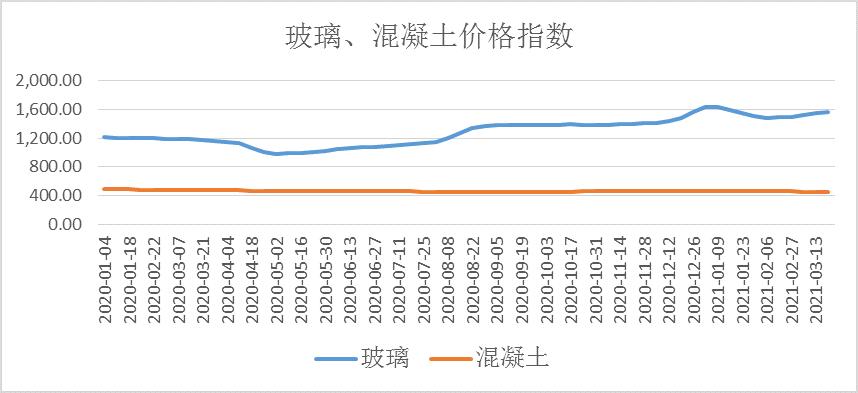

目前,混凝土價格穩定,玻璃、螺紋鋼價格上漲明顯(圖11、圖12)。建材在房屋售價中的比例很低,建材成本對房屋價格沒有顯著影響。

圖11: 玻璃、混凝土價格指數

資料來源:wind 制表:劉建中

圖12: 螺紋鋼價格走勢圖

資料來源:我的鋼鐵

住宅價格主要看供需關系,而需求端受金融政策、預期的影響很大,以至于無法預測。

房租

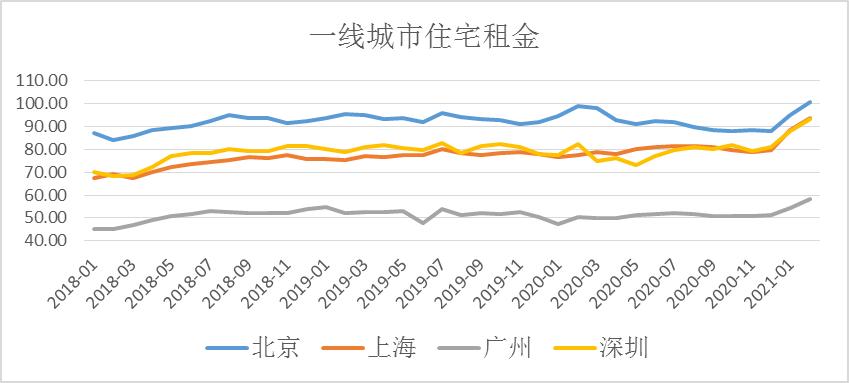

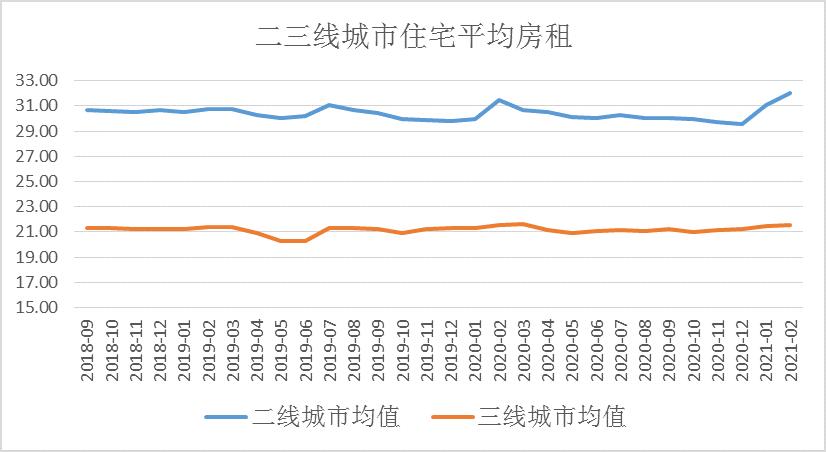

住宅租金價格方面,和2020年均值相比,北上廣深的租金明顯上漲,并全部創歷史新高(圖13);二線城市平均房租亦然(圖14);而三線城市租金保持穩定(圖14)。

圖13: 北上廣深住宅租金(元/月*平米)

資料來源:wind 制表:劉建中

圖14: 二三線城市住宅平均租金(元/月*平米)

數據來源:wind 制表:劉建中

房租上升完全來自于需求恢復,和大宗上漲沒有什么關系。

家電

在家電領域,上游原材料的價格上漲已經開始在市場上有所顯現。

關注家電市場數據的專業機構奧維云網統計的數據顯示,截止今年前9周,空調、冰箱、洗衣機市場均價同比漲幅分別為12.4%、10.9%和14.8%。

奧維云網對《財經》記者表示,就目前的家電產業來看,漲價是一種廣泛且普遍的行為,在冰洗空等大家電中表現更為突出。究其原因,來自上游成本的上漲,面板、金屬、注塑、化工甚至紙箱等全鏈條的價格調整,迅速傳導至零售終端,帶動家電行業性漲價。

大家電屬于耐用品,消費者對產品價格調整的敏感度相對較低,企業可以把一部分成本上漲轉嫁給消費者。而小家電提價的難度要更大一些。

對企業而言,奧維云網認為對于貼成本運營的企業來說,產業鏈條過短,對成本壓力的緩釋能力弱,經營壓力顯著加劇。提價后面臨價格競爭力缺失,在規模競爭中必然遭受損失;而龍頭企業則相對能表現出更強的抗風險能力,前期的產品結構調整,后期調整供價,龍頭企業都有較強的話語權。

汽車

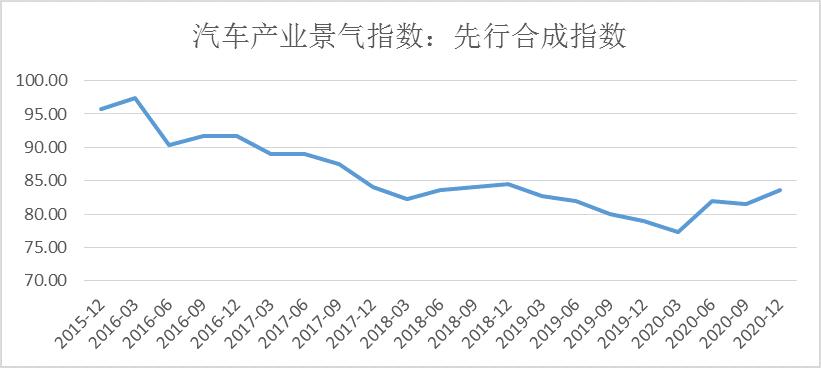

雖然鋼鐵、石油、橡膠價格都有所上漲,但與2020年比,乘用車終端價格基本保持穩定(圖15)。汽車價格主要取決于行業景氣程度。從圖16可以看出,目前汽車產業景氣指數仍在低位。未來汽車整體漲價的可能性較小。

圖15:乘用車市場均價(萬元)

資料來源:wind 制表:劉建中

圖16:汽車產業景氣指數:先行指數

資料來源:wind 制表:劉建中

其他

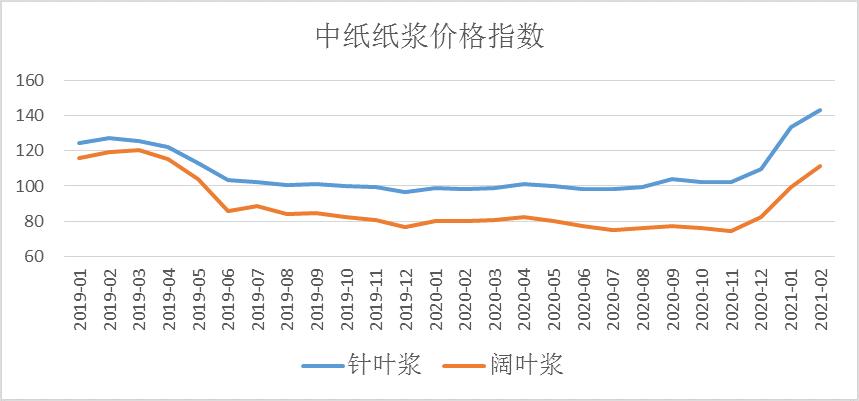

木材價格保持穩定,但木漿價格上漲明顯(圖17)。浙商證券預計,4月份紙漿提價的概率依然較大。晨鳴紙業的木漿產能占全國40%,應該會從中受益。

圖17: 中紙紙漿指數(2013年1月=100)

資料來源:wind 制表:劉建中

從歷史看,每當紙漿漲價時,衛生紙行業都會通過提價來消化部分壓力。維達紙業、中順潔柔發布了4月1日起漲價通知,加上3月初金紅葉紙業發布的漲價函,生活用紙“TOP4”中經有3家明確了近期漲價的意向。

未來如果木漿價格持續漲,衛生紙價格就會持續跟隨上漲。

整體

從以上五類日常商品看,的確有些商品在未來會繼續漲價。但是,從整體看,這次大宗原材料上漲,不會帶來日常消費品價格的整體上漲。

圖18: 居民消費傾向

資料來源:wind 制表:劉建中

首先,居民支出與居民收入之間存在穩定關系。如果把居民支出/居民收入稱為居民消費傾向,從圖18可以看出,十年以來,我國城市居民的消費傾向始終在0.6-0.7之間。受疫情影響,該數值有短暫的下跌,目前又回到了0.6以上。

而且,消費品整體價格水平與居民支出之間也存在穩定關系。這就導致了消費品整體價格上漲會受到居民收入增長的硬約束。

歷史數據表明,居民收入增幅低于10%,不會引發CPI大于4%的增幅。目前,經濟進入新階段,GDP增速設定為6%,因此居民收入增幅很難超過10%。所以,未來不用擔心整體通脹,也許通縮才是真正的問題。

王俊東