科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

目前固收類理財中,除銀行存款、購買國債外,增額終身壽成為一個熱門選擇,今天給大家詳細普及一下增額終身壽到底是個什么東西。一、增額終身壽險是個什么鬼?增額終身壽險,是壽險的一種。壽險以身故或全殘為賠付責任,不管是因疾病、意外身故,還是自然身故

目前固收類理財中,除銀行存款、購買國債外,增額終身壽成為一個熱門選擇,今天給大家詳細普及一下增額終身壽到底是個什么東西。

一、增額終身壽險是個什么鬼?

增額終身壽險,是壽險的一種。

壽險以身故或全殘為賠付責任,不管是因疾病、意外身故,還是自然身故,都能獲得賠付。

根據保障時間的長短,壽險主要分為兩類:定期壽險和終身壽險。

其中,終身壽險又分為定額終身壽險和增額終身壽險。

三者的區別在于:

定期壽險只保一定期限,例如保30年,保至60/70歲;

如果在保障期內不發生事故就是純消費,側重于保障,主要用于抵御家庭經濟支柱的早逝風險。

保費便宜,30歲男性,買100萬保額,年交保費只要1000元左右;

定額終身壽險保障終身,保額固定,買多少保額,身故/全殘就賠多少錢;這個比較貴,因為一定會賠。

增額終身壽險可以拆分成三個關鍵詞來理解:增額、終身、壽險。

它最主要的優勢在于“增額”,就是在保費恒定的情況下,保額會隨著時間不斷增加,直至終身,即年齡越大,相應的保額會越來越多。

同時,它具備高現金價值,保障期間,可通過減保,取一部分錢出來使用。

二、增額終身壽險有什么優勢?

增額終身壽險除了保額能夠不斷遞增外,優勢還有:

(1)鎖定終身利率,實現財富穩健增值

增額終身壽的保額按固定利率逐年遞增,它的現金價值每年會不斷增長。

一般來說,增額終身壽的預定利率在3.0%-3.5%之間,加上它的保額會遞增,整體收益較為可觀。

而且,增額終身壽的收益都是白紙黑字寫進合同,收益持續穩定,沒有套路,安全感十足。

(2)支持減保和保單貸款,靈活度較高

減保就是申請取出部分現金價值,剩余的現金價值繼續按合同約定的復利增長。

這是取用增額終身壽收益的主要方式之一,減保功能沒有額度、次數和時間的限制,靈活性高。

貸款就是可以通過“保單貸款”解決資金周轉的問題,一般最高可以貸保單當年現金價值的80%。

(3)既能夠實現長期儲蓄,也能用于財富傳承

增額終身壽險由于保額與現金價值會逐年遞增,相比于傳統終身壽險,它的長期儲蓄及理財功能更明顯。

此外,增額終身壽險投保時可以通過保險合同約定把錢分配給指定受益人,并且可以約定受益人的份額。

也就是說,當被保險人身故時,保單的受益人可以按照合同約定領取收益金。這就是增額終身壽的財富傳承功能,保單利益可以按照投保人的意愿進行傳承,避免財產糾紛。

但是,如果保單受益人沒有完成投保人的意愿,投保人也可以變更受益人,錢給誰完全是投保人說個算。

三、增額終身壽險怎么選

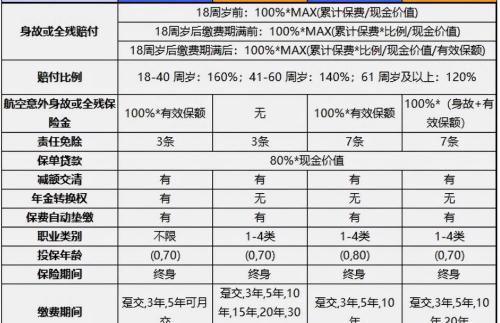

增額終身壽險保險責任都很簡單,基本都是身故賠付,賠付的杠桿比都不大,大約是所交保費的1到2倍左右,重點看現金價值的增長,這是隨時可退保拿回錢,其實就是一款固收理賠產品。

拿目前市場熱賣的4款產品舉例說明:

愛心守護神2.0、瑞泰瑞享福盈,信泰如意尊(3.0版)和光大永明光明至尊。

從上面兩個表可看出

條款賠付責任都差不多,區別就是不同公司產品的現金價值增長不同,有的前期回本快,有的后期增長快,這就要根據不同理財需要來配置。

1、如考慮前期回本快,公司品牌知名的,可以選光大永明至尊,五年交第6年就回本且有收益;

2、如考慮后期收益高,做長期養老儲蓄,可選擇愛心守護神,這個長期收益最大,25年翻倍,35年翻3倍,45年翻4倍,晚年可轉換年金險當養老保險。

四、小結

增額終身壽險每年現金價值表能夠安全、穩定地增長,在合同中明確;

利率下調的如今,3.5%預定利率已經是銀保監會允許的上限。

未來幾年大概率還會下調,甚至會像其它國家一樣出現負利率;

那時候的你,就會后悔錯過高利率的年代

最后提醒:增額終身壽險適合有中長期儲蓄理財需求的家庭,如在交費期全額退保的話可能會有損失。

----------------------------------

感覺興趣歡迎私聊

李龍華