科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

“五一”長假節后,國內丁、辛醇市場承接節前觸底反彈之勢繼續拉升、暴漲。華北地區丁醇單日噸漲幅高達近千元。其他地區亦有700~800元/噸的單日漲幅。辛醇單日噸漲幅華東地區近600元,其他地區在400元左右。市場成因1.原油煤炭趨漲利好市場心

“五一”長假節后,國內丁、辛醇市場承接節前觸底反彈之勢繼續拉升、暴漲。華北地區丁醇單日噸漲幅高達近千元。其他地區亦有700~800元/噸的單日漲幅。辛醇單日噸漲幅華東地區近600元,其他地區在400元左右。

市場成因

1.原油煤炭趨漲利好市場心態

英國布倫特原油期貨4月26日開始持續上漲,截至4月29日報收109.34美元/桶,4天內累計上漲近7%;節后重回110美元/桶以上;美國WTI原油期貨亦震蕩上行,再回109美元/桶以上。雙雙拉回至今年3月初創出的近8年來的歷史新高點。

動煤主連ZC9999 4月29日大幅拉漲。最高探至896.6元/噸,較28日高點819.2元/噸單日漲幅高達9.4%。

2.原料上行成本支撐走強

原料丙烯、丙烷等產品自4月28日起隨油價上行,丙烯更是寬幅上漲。市場風向標山東當地的報價格突破8700元,回至今年3月初走出的4個多月來的階段高點。

3.裝置負荷下降外供貨源減

丁、辛醇裝置一直保持較高的開工率。3月末,辛醇開工負荷高達100%~102%,進入4月裝置負荷下行,4月21日低至94.7%,降負約6%;3月末,丁醇開工負荷高達96%,進入4月開工率下行,4月21日低至88.7%,降負約7%。市場外供丁、辛醇資源減量較多。

4.下游需求增加帶動市價上行

丁、辛醇下游的消費占比59%的丙烯酸丁酯、和41%的DOP等產品開工恢復,需求增加。其中丙烯酸丁酯半個月內提負高達10%。

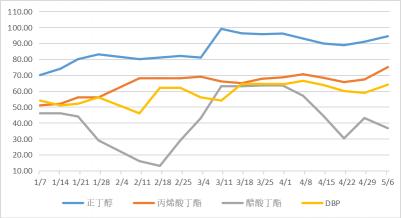

圖1 近期丁醇及下游產品開工率%變化走勢圖

5.疫情封控等因素影響資源區域調配、進口貨物到港

4月末疫情持續蔓延,多地繼續封控。高速出入口封閉,交通臨時管制,“五一”全國高速危險品車限行。運輸不暢、局部資源緊張;進口到港貨源受阻,數量減少。1—3月我國正丁醇累計進口約3.6萬噸,較去年同期減少21%。1—3月我國辛醇累計進口量4.38萬噸,較去年同期下降30%,3月辛醇進口量同比下降35%。辛醇累計出口量1.57萬噸,較去年同期增加84%。當月出口較去年同期增加89%。進口減少、出口增多,致國內丁辛醇資源更加緊張。

后市預測

丁、辛醇近期走勢預計將沖高回落,盤整后仍將震蕩上行。

1.宏觀經濟向好發展

中共中央政治局4月29日召開會議,分析研究當前經濟形勢和經濟工作。會議強調,疫情要防住、經濟要穩住、發展要安全,這是黨中央的明確要求。隨著會議精神落實,疫情防控形勢逐漸向好,經濟恢復指日可待。

2.高位原料的成本支撐推動

原油、丙烯、丙烷等近期已重回3月份的歷史高位。特別是原油仍有繼續上行的空間和動力。

當地時間5月4日,美聯儲通過會議決定將美國聯邦基金利率增加0.5%(即50個基點),22年來首次一次加息0.5%。

加息后,聯邦基金利率區間增至0.75%到1%。以降低美國高企的通脹率。同時,美聯儲還宣布將啟動一項縮表計劃,從6月開始,每月從9萬億美元資產負債表中減少475億美元資產負債;三個月后,每月將減少950億美元。

這是繼北京時間3月17日,美聯儲宣布加息25基點,上調聯邦基金目標利率至0.25%~0.50%區間后的再次加息。2022年預計將加息7次,已經加了兩次。在2023年底利率估計達到2.8%。回溯歷史上與這次最為接近的、2016年美聯儲加息前后1個月布倫特原油價格的變化,彼時油價上漲約20%。今年3月17日加息后,布倫特原油亦上漲了14%。疊加俄烏沖突后對俄羅斯制裁進展情況,當地時間5月4日,歐盟委員會公布第六輪對俄制裁方案,將制裁范圍擴大至俄石油領域,將在6個月內逐步禁止從俄羅斯進口原油。此輪制裁還涉及俄羅斯銀行、媒體等領域。油價等基礎大宗原料的價格預計仍將有震蕩趨強之勢。

表1.美聯儲歷年加息情況一覽表

3.裝置檢修外供減少

5月份江蘇南京誠志、大慶石化等約35.5萬噸辛醇,8.5萬噸丁醇裝置按計劃檢修。市場外供減少。

4.下游需求待有效放量

丁、辛醇價格短時急漲,下游需要時間來消化成本壓力。目前DOP噸利潤已經由4月中旬盈利50元轉為虧損200元左右。華東區仍存在局部運輸阻力問題,市場需求維持剛需購買,后續成交不旺將反向傳導至上游丁辛醇市場。

作者:齊魯石化財務部 周曉泓

免責聲明:所載內容來源于互聯網,微信公眾號等公開渠道,我們對文中觀點持中立態度,本文僅供參考、交流。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。

王原