科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:國聯(lián)證券,孫樹明)1.2021年前三季度板塊回顧和2022年關(guān)注領(lǐng)域1.1.運(yùn)營商營收利潤雙增,新興業(yè)務(wù)板塊表現(xiàn)強(qiáng)勢2021前三季度,A股通信板塊(申萬)合計(jì)實(shí)現(xiàn)營收9354.35億元,同比增長15.50%;合計(jì)實(shí)現(xiàn)歸母

(報告出品方/作者:國聯(lián)證券,孫樹明)

1.2021年前三季度板塊回顧和2022年關(guān)注領(lǐng)域

1.1.運(yùn)營商營收利潤雙增,新興業(yè)務(wù)板塊表現(xiàn)強(qiáng)勢

2021 前三季度,A 股通信板塊(申萬)合計(jì)實(shí)現(xiàn)營收 9354.35 億元,同比增長 15.50%;合計(jì)實(shí)現(xiàn)歸母凈利潤 395.17 億元,同比增長 4.07%。

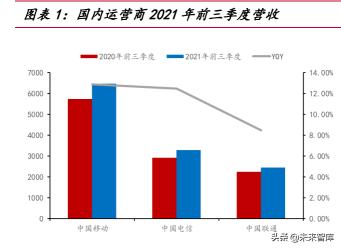

電信運(yùn)營商:運(yùn)營商業(yè)營收、利潤雙增 5G 套餐用戶比例不斷提速,主營業(yè)務(wù)營收改善;運(yùn)營商 IDC、云計(jì)算、物聯(lián)網(wǎng) 等新業(yè)務(wù)兩位數(shù)增長助力三大運(yùn)營商營收、盈利雙增。2021 年前三季度,三大電信 運(yùn)營商合計(jì)營收 12223 億元(港股口徑,下同),同比增長 11.90%。其中中國移動 實(shí)現(xiàn)營收 6486 億元,同比增長 12.90%、中國電信實(shí)現(xiàn)營收 3292 億元,同比增長 12.52%,中國聯(lián)通實(shí)現(xiàn)營收 2445 億元,同比增長 8.49%。

盈利方面,2021 年前三季度三大運(yùn)營商歸母凈利潤合計(jì) 1235 億元,同比增長 11.09%。其中,中國移動 872 億元,同比增長 6.86%;中國電信 233 億元,同比增 長 24.70%(剔除出售天翼電子商務(wù)有限公司的一次性稅收后收益人民幣 14.16 億元, 歸母凈利潤同比增長 17.1%);中國聯(lián)通 129 億元,同比增長 19.39%。中國電信、 中國聯(lián)通均實(shí)現(xiàn)了雙位數(shù)增長,共建共享對盈利的改善效果顯著。

行業(yè)通信:通信設(shè)備、通信電纜、物聯(lián)網(wǎng)優(yōu)于行業(yè)整體

除運(yùn)營商外,受益于 5G 投資在今年 5 月之后提速,中興通訊等通信網(wǎng)絡(luò)設(shè)備板 塊前三季度營收 1162 億元,同比增長 15.4%。受益于新能源產(chǎn)業(yè)拉動,通信電纜企 業(yè)前三季度營收 861.37 億元,同比增長 20.25%。物聯(lián)網(wǎng)板塊前三季度營收 285.59 億元,同比增長 40.42%。2021 年前三季度歸母凈利潤表現(xiàn)突出的前三個子板塊分別是:物聯(lián)網(wǎng)(17.08 億元,同比增長 106.42%)、通信網(wǎng)絡(luò)設(shè)備(92.66 億元,同比增長 37.38%)和軍 用通信板塊(7.79 億元,同比增長 53.85%)。

1.2.通信板塊行情回顧

總體走勢先抑后揚(yáng),5G、物聯(lián)網(wǎng)、新能源提振行業(yè)走勢

回顧 2021 年通信板塊總體走勢,前四個月國際宏觀環(huán)境收緊,1 月份美國紐約 證券交易所決定對中國三大運(yùn)營商 ADR 摘牌,4 月份美國商務(wù)部將 7 家中國超級計(jì) 算機(jī)實(shí)體列入“實(shí)體清單”,受此影響,運(yùn)營商 5G 招標(biāo)放緩,通信板塊回調(diào)。 2021 年 Q2,中國電信、中國移動先后確認(rèn)回 A 股上市,2021 年度 5G 基站無 線主設(shè)備采購工作相繼啟動,5G 建設(shè)進(jìn)度逐季提速,帶動產(chǎn)業(yè)鏈逐漸修復(fù)。同時, 物聯(lián)網(wǎng)相關(guān)行業(yè)表現(xiàn)較好,部分上游相關(guān)主設(shè)備商股價持續(xù)上行。2021 年三季度, 受益于新能源行業(yè)的高景氣,通信線纜板塊帶動通信指數(shù)回升。

通信行業(yè)機(jī)構(gòu)持倉占比處于地位

截至 2021 年 6 月末,通信行業(yè)占基金持倉配置比例 1.07%,同比下降 0.79%。 在申萬 28 個行業(yè)中排名第 24 名。持股低配 0.19%,在申萬 28 個行業(yè)中排名第 17 名,處于歷史較低水平。

從 2017 開始,通信行業(yè)在基金總持倉中占比始終處于地位。和行業(yè)總體市值占 比基本相當(dāng)。從通信行業(yè)機(jī)構(gòu)持倉占比看,2012-2021 十年間,機(jī)構(gòu)持倉占比從 55%下降到 34.2%,位于 10 年地點(diǎn)。同樣反映出機(jī)構(gòu)對通信板塊的關(guān)注度較低。

從機(jī)構(gòu)重倉股看行業(yè)分布

2021Q3 通信板塊基金重倉持股集中度略有上升,前十大重倉股持股市值占比從 2021Q2 的 91.47%上升至 2021Q3 的 92.81%。 受運(yùn)營商 5G 招標(biāo)影響,中興通訊受到機(jī)構(gòu)投資者重視,機(jī)構(gòu)持股市值最高,達(dá) 到 80.60 億元,重倉基金持股占流通股比 6.27%;另外,軍工信息化、物聯(lián)網(wǎng)、光纖 光纜等細(xì)分賽道的頭部公司被持續(xù)關(guān)注。

2.數(shù)通領(lǐng)域:周期上行,新技術(shù)、新業(yè)態(tài)改變格局

2.1.元宇宙等互聯(lián)網(wǎng)新業(yè)態(tài)將再推進(jìn)流量需求增長

移動數(shù)據(jù)流量蓬勃向上

萬物互聯(lián)時代下,隨著云計(jì)算、大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)等熱門技術(shù)的大規(guī)模 應(yīng)用,互聯(lián)網(wǎng)流量及數(shù)據(jù)持續(xù)高速增長。思科預(yù)測,到 2022 年全球移動數(shù)據(jù)將接近 ZB(1000 EB)的里程碑,每年的運(yùn)行速度約為 930 EB,移動流量將占全球 IP 流量 的 20%左右;2025 年全球數(shù)據(jù)流量將會上升至 163ZB。2022 年移動數(shù)據(jù)流量將激 增至每月 77 EB,2017~2022 年間的五年時間跨度內(nèi) CAGR 為 46%。其中,2022 年全球近 12%的移動數(shù)據(jù)流量將來自 5G 連接,視頻將占到移動數(shù)據(jù)流量的 79%, 高于 2017 年的 59%。

全球互聯(lián)網(wǎng)和硬件巨頭深度布局元宇宙

2016 年 Roblox 宣布將登陸 Oculus Rift 平臺,用戶可以在平臺上設(shè)計(jì)自己的 VR 游戲世界和體驗(yàn),2021 年元宇宙第一股 Roblox 上市,2021 年 11 月,Roblox 決定做教育游戲。2021 上半年 Roblox 共收入 9.41 億美元,Q2 收入環(huán)比增長 127%; 截止 6 月 30 日,Roblox 的預(yù)定量為 6.66 億美元,同比增長 35%。

騰訊提出全真互聯(lián)網(wǎng)概念,認(rèn)為伴隨著消費(fèi)互聯(lián)網(wǎng)和產(chǎn)業(yè)互聯(lián)網(wǎng)的發(fā)展,一個線 上線下一體化、數(shù)字技術(shù)與真實(shí)世界融合的全真互聯(lián)時代正加速到來。海量算力上, 針對 AI 計(jì)算的“紫霄”、用于視頻處理的“滄海”以及面向高性能網(wǎng)絡(luò)的“玄靈”三 塊芯片研發(fā)已取得實(shí)質(zhì)性進(jìn)展。實(shí)時分析上,騰訊云的日實(shí)時計(jì)算次數(shù)已做到了業(yè)界 第一,超過 200 萬億。傳輸效率上,騰訊在國內(nèi)部署了 2000 多個網(wǎng)絡(luò)接入節(jié)點(diǎn),海 外則有 800 多個節(jié)點(diǎn)。騰訊云目前在亞太地區(qū)默認(rèn) Anycast,公網(wǎng)接入延時小于 50ms。

2019 年 9 月 Facebook 發(fā)布 VR 社交平臺 Horizon,2020 年 8 月推出公開測試 版,用戶可以在其中構(gòu)建環(huán)境和游戲,與朋友社交。2021 年 Facebook 改名 meta, 正式引燃市場對元宇宙的廣泛討論。其旗下 AR/VR 設(shè)備 Oculus Quest 2 銷量快速增 長。在對 Oculus 的投入上,扎克伯格表示將投入 2000 人的研發(fā)團(tuán)隊(duì)到 VR 業(yè)務(wù)。

2021 年 4 月,顯卡大廠英偉達(dá) CEO 黃仁勛宣布將布局元宇宙業(yè)務(wù);NVIDIA Omniverse 目前已經(jīng)應(yīng)用在建筑、娛樂等領(lǐng)域。超過 400 家企業(yè)合作開發(fā) Omniverse, 搭載 AI 芯片的自動駕駛汽車也可以在該平臺測試。英偉達(dá)的目的是在真實(shí)建造物理 世界前,所有的一切都能設(shè)計(jì)成虛擬產(chǎn)品,把之前僅僅用于游戲的虛擬渲染,應(yīng)用到 所有的物理建造環(huán)節(jié)。英偉達(dá)本身做 GPU 起家,超大算力和渲染是它產(chǎn)品的比較優(yōu) 勢,所以投資數(shù)億美金希望打造一個工業(yè)級 B 端的全能宇宙。

元宇宙將推動流量增長邁向新階段

全球虛擬現(xiàn)實(shí)市場規(guī)模高速增長。IDC 數(shù)據(jù)顯示,2021 年第二季度由于 Oculus Quest 2 產(chǎn)品實(shí)現(xiàn)了巨大增長,VR 硬件市場 Facebook 保持領(lǐng)先地位,占有率達(dá)到 75%。Pico、DPVR、HTC 分別位居二、三、四位,市場占有率分別為 6.0%、5.7%、 4.5%。在 AR 硬件市場,HoloLens 2 產(chǎn)品的銷量同比大幅增長,微軟出貨量接近 2 萬臺,同比增長 26%。IDC 預(yù)測 VR 頭顯全球出貨量預(yù)計(jì)將于 2025 年增長至 2860 萬臺,五年復(fù)合年增長率為 41.4%;預(yù)計(jì) 2025 年 VR/AR 總出貨量將達(dá)到 5400 萬 臺。IDC 預(yù)測,中國元宇宙相關(guān)的 IT 支出未來五年復(fù)合增長率達(dá)到 20.2%,其中包 括了 VR/AR、游戲、AI、區(qū)塊鏈、公有云服務(wù)以及大數(shù)據(jù)分析。2020 年我國 VR/AR 市場規(guī)模約為 300 億元,其中 VR 市場規(guī)模約 230 億元。VR/AR 終端出貨量穩(wěn)步增 長,2020 年出貨約 120 萬臺,其中 VR 終端出貨量比 96%。(報告來源:未來智庫)

2.2.數(shù)據(jù)中心作為流量物理基礎(chǔ)再面向上行周期

IDC 行業(yè)增長增速趨勢扭轉(zhuǎn)向上

根據(jù)科智咨詢統(tǒng)計(jì),2020 年中國數(shù)據(jù)中心市場規(guī)模達(dá)到 2238.7 億元,同比增長 43.3%,扭轉(zhuǎn)了 2016~2019 年連續(xù)增速放緩的趨勢。科智咨詢預(yù)計(jì) 2022 年中國數(shù) 據(jù)中心市場規(guī)模將超過 3200.5 億元。

公有云是數(shù)據(jù)中心主要市場,根據(jù) IDC 數(shù)據(jù),2020 年全球公有云服務(wù)整體市場 規(guī)模(IaaS/PaaS/SaaS)達(dá)到 3124.2 億美元,同比增長 24.1%;中國公有云服務(wù) 整體市場規(guī)模達(dá)到 193.8 億美元(1257.76 億人民幣),同比增長 49.7%,全球各區(qū) 域中增速最高。

預(yù)計(jì)中美頭部互聯(lián)網(wǎng)公司資本支出增速上行

從過去九年可比口徑看互聯(lián)網(wǎng)企業(yè)資本支出周期,中國頭部互聯(lián)網(wǎng)企業(yè)BAT+MK (美團(tuán)、快手)的資本支出周期約為 2 年、美國頭部互聯(lián)網(wǎng)企業(yè) FAAMG 的資本支出周期約為 1 年。我們預(yù)判 2022 年中美互聯(lián)網(wǎng)頭部企業(yè)將迎來資本支出周期上行周期。 中國互聯(lián)網(wǎng)頭部其企業(yè)中,美團(tuán)、快手等新銳公司資本支出增長迅速,2020 年兩家 公司資本支出已達(dá)到 217.32 億元,同比增長 292%。

2020 年阿里云宣布,未來 3 年將投入 2000 億元,用于云操作系統(tǒng)、服務(wù)器、 芯片、網(wǎng)絡(luò)等重大核心技術(shù)研發(fā)攻堅(jiān)和面向未來的數(shù)據(jù)中心建設(shè)。其中,約 1000 億 元將用于數(shù)據(jù)中心建設(shè);約 650 億元用于服務(wù)器的購買,對應(yīng) 150 萬臺機(jī)柜規(guī)模。 預(yù)計(jì) 2023 年底,阿里巴巴服務(wù)器的總體規(guī)模將超過 280 萬臺。騰訊未來 5 年將投入 5000 億元用于新基建布局,其中云計(jì)算、人工智能、服務(wù)器、大型數(shù)據(jù)中心、物聯(lián) 網(wǎng)操作系統(tǒng)等都將是重點(diǎn)投入領(lǐng)域。在數(shù)據(jù)中心方面,騰訊將陸續(xù)在全國新建多個百 萬級服務(wù)器規(guī)模的大型數(shù)據(jù)中心。

數(shù)據(jù)中心核心芯片業(yè)務(wù)趨勢向上

作為數(shù)據(jù)處理核心芯片,Intel 和英偉達(dá)的數(shù)據(jù)中心業(yè)務(wù)是數(shù)據(jù)中心景氣度較好 的前瞻指標(biāo)。Intel 數(shù)據(jù)中心集團(tuán) 2021 第三季度收入達(dá)到 65.0 億美元,連續(xù)兩個季 度環(huán)比正增長。英偉達(dá)數(shù)據(jù)中心產(chǎn)品 2021 第三季度收入達(dá)到 29.4 億美元,連續(xù)三 個季度環(huán)比正增長。

數(shù)據(jù)中心行業(yè)業(yè)績將迎增長拐點(diǎn)

典型的零售型 IDC 現(xiàn)金流中,前 1-2 年主要為投入期。正式運(yùn)營后在建工程轉(zhuǎn) 固定資產(chǎn),經(jīng)營性現(xiàn)金流即轉(zhuǎn)正。凈利潤在正式運(yùn)營當(dāng)年收折舊影響無法盈利,在正 式運(yùn)營第二年開始轉(zhuǎn)正。2020 年統(tǒng)計(jì)范圍內(nèi)的典型企業(yè)計(jì)劃投入 564 億元用于新建 IDC 項(xiàng)目,開始新建項(xiàng)目機(jī)柜數(shù)達(dá)到約 28 萬個。隨著其中部分項(xiàng)目在 2021~2022 年逐步達(dá)產(chǎn),2022 年中部分項(xiàng)目將跨過盈虧平衡點(diǎn),迎來業(yè)績增速拐點(diǎn)。

2.3.雙碳背景下碳中和 IDC 和 UDC 促進(jìn)競爭格局變化

能耗是數(shù)據(jù)中心重要的成本構(gòu)成

IDC 成本結(jié)構(gòu)分為 Capex 和 Opex 兩部分。在 Capex 中,電力設(shè)備、土地裝修、 空調(diào)和網(wǎng)絡(luò)設(shè)備占比較大;在 Opex 中,固定資產(chǎn)折舊、電費(fèi)、和網(wǎng)絡(luò)成本占比較大。 根據(jù)光環(huán)新網(wǎng)募投項(xiàng)目數(shù)據(jù)分析,典型數(shù)據(jù)中心建設(shè)成本中,配電系統(tǒng)和空調(diào)系統(tǒng)在 Capex 中占比達(dá)到 92%(由于租賃物業(yè)和自有物業(yè)差異較大,Capex 占比分析不考 慮土建成本);電費(fèi)和固定資產(chǎn)折舊在 Opex 中占比達(dá)到 74%,其中電費(fèi)占比達(dá)到 43%, 是 Opex 中最大開支項(xiàng)。

目前我國中小型數(shù)據(jù) 中心數(shù)量已超 40 萬,年耗電達(dá) 1000 億度,平均每個數(shù)據(jù)中心 1 年耗電就 25 萬度。 2015~2020 年五年間,數(shù)據(jù)中心耗電量從 1000 億千瓦時增長至 2035 億千瓦時,占 全社會用電量比重從 1.8%提升至 2.7%。國網(wǎng)能源研究院預(yù)測,到 2030 年數(shù)據(jù)中心 用電量將突破 4000 億千瓦時,占全社會用電量的比重將升至 3.7%。數(shù)據(jù)港總裁公 開演講認(rèn)為預(yù)計(jì)隨著數(shù)據(jù)中心建設(shè)體量的快速增加,2025 年數(shù)據(jù)中心用電量占比就 可能會達(dá)到近 4%。

能源緊缺背景下重要城市對數(shù)據(jù)中心能耗要求進(jìn)一步提升

工信部出臺《關(guān)于加強(qiáng)綠色數(shù)據(jù)中心建設(shè)的指導(dǎo)意見》規(guī)定,到 2022 年,數(shù)據(jù) 中心平均能耗基本達(dá)到國際先進(jìn)水平,新建大型、超大型數(shù)據(jù)中心的電能使用效率值 達(dá)到 1.4 以下。《全國一體化大數(shù)據(jù)中心協(xié)同創(chuàng)新體系算力樞紐實(shí)施方案》指出,到 2021 年底新建大型及以上數(shù)據(jù)中心 PUE 降低到 1.35 以下。北京、上海、廣州、深 圳、天津、濟(jì)南、青島等地對新建數(shù)據(jù)中心的 PUE 鼓勵或要求降低至 1.3,相應(yīng)的 對存量改造 PUE 水平也進(jìn)一步降低。

碳中和數(shù)據(jù)中心和海底數(shù)據(jù)中心積極推進(jìn) 從經(jīng)濟(jì)角度來看,可再生能源較火電越來越具有成本競爭力、設(shè)備制造企業(yè)新技 術(shù)不斷成熟,碳中和數(shù)據(jù)中心發(fā)展具備基礎(chǔ)條件。

(1)能源輸入端。從源頭出發(fā),尋找綠色能源作為數(shù)據(jù)中心傳統(tǒng)能源的替代, 大規(guī)模采用太陽能、風(fēng)能等清潔能源。

(2)能源使用端。設(shè)計(jì)數(shù)據(jù)中心時積極利用先進(jìn)技術(shù)提高能源使用效率,包括 充分利用自然冷源、新型制冷技術(shù)、液冷技術(shù)、AI 智能控制調(diào)優(yōu)等;運(yùn)營數(shù)據(jù)中心 時,采用智能運(yùn)維等手段提高運(yùn)維能力,進(jìn)一步降低 PUE,實(shí)現(xiàn)節(jié)能減排。

(3)能源排放端。積極利用余熱回收與能源再利用等技術(shù),最后從收尾處落實(shí) 零碳綠色數(shù)據(jù)中心的目標(biāo)。 國內(nèi)萬國數(shù)據(jù)、奧飛數(shù)據(jù)、科華數(shù)據(jù)等均在積極進(jìn)行碳中和數(shù)據(jù)中心建設(shè),海蘭 信推進(jìn)海底數(shù)據(jù)中心建設(shè),海外 Microsoft、Google、Facebook 分別在海岸線、海 上、北極建設(shè)數(shù)據(jù)中心。

海蘭信于 2021 年 1 月在珠海市舉辦了“海底數(shù)據(jù)中心(UDC)階段性測試發(fā)布會”, 展示自主研制的全國首個海底數(shù)據(jù)艙。以海水為自然冷源,采用機(jī)柜級冷卻技術(shù),單 機(jī)柜功率 35kW。

2.4.數(shù)通領(lǐng)域光模塊受益于需求增長和技術(shù)升級

高速率光模塊需求快速提升

2020 年本該是服務(wù)提供商增加資本開支的最佳時間點(diǎn),5G 商用部署啟動,Sprint 和 T-Mobile 合并,COVID-19 增加了對網(wǎng)絡(luò)帶寬的需求。但 2020~2021 年大多數(shù)企 業(yè)和消費(fèi)者由于收入問題在購買帶寬的資本開支方面增長一般。隨著經(jīng)濟(jì)恢復(fù), LightCounting 最新預(yù)測顯示,全球服務(wù)提供商將在 2021 年底前恢復(fù)基礎(chǔ)設(shè)施部署, 包括采用新的光網(wǎng)絡(luò)技術(shù),并在 2022-2025 年加快步伐。數(shù)據(jù)中心一方面進(jìn)一步大 型化、集中化,另一方面邊緣化。當(dāng)前大型數(shù)據(jù)中心帶動 200G/400G 高速光模塊需 求快速釋放,元宇宙的發(fā)展將進(jìn)一步帶動云計(jì)算和邊緣計(jì)算需求,光模塊在數(shù)通領(lǐng)域 增長趨勢將有所加快。

Lightcounting 預(yù)測 2022 年開始全球 Top5 云計(jì)算公司(Alibaba、Amazon、 Facebook、Google、Mocrosoft)800G 光模塊需求快速提升,2026 年有望成為數(shù) 通市場主導(dǎo)型號。Top5 云計(jì)算公司 2020 年以太網(wǎng)光模塊支出 14 億美元, Lightcounting 預(yù)計(jì) 2026 年超過 30 億美元,其中 800G 產(chǎn)品需求將成為最大部分。 在 2021 年 9 月份深圳光博會上,國內(nèi)多廠商展示 800G 光模塊產(chǎn)品。

硅光、鈮酸鋰等新技術(shù)路線將迎突破

目前行業(yè)內(nèi)光調(diào)制的技術(shù)主要有三種,基于硅光、磷化銦和鈮酸鋰材料平臺的電 光調(diào)制器。其中,硅光調(diào)制器主要是應(yīng)用在短程的數(shù)據(jù)通信用收發(fā)模塊中,磷化銦調(diào) 制器主要用在中距和長距光通信網(wǎng)絡(luò)收發(fā)模塊,鈮酸鋰電光調(diào)制器主要用在 100Gbps 以上直至 1.2Tbps 的長距骨干網(wǎng)相干通訊上。

硅光光模塊市場份額將開始提升。LightCounting 認(rèn)為硅光模塊的份額將從 2018~2019 年的 14%增長到 2025 年的 45%。2019~2020 年 InP 400G 光模塊開始 量產(chǎn),2021 年開始基于硅光技術(shù)的 400GbE 模塊市場份額將開始提升。2020 年開 始,SiP 的調(diào)制器也會獲得更多機(jī)會,主要是在 400ZR 的模塊里。Acacia、Ciena、 華為、Infinera、Nokia、中興都發(fā)布了硅光方案 400ZR 和 ZR+模塊。

鈮酸鋰方案光電調(diào)制器競爭格局良好。高速電光調(diào)制器是大容量光纖傳輸網(wǎng)絡(luò)和 高速光電信息處理系統(tǒng)中的關(guān)鍵器件,鈮酸鋰電光調(diào)制器具有頻帶寬、穩(wěn)定性好、信 噪比高、傳輸損耗小、工藝成熟等優(yōu)點(diǎn), 是當(dāng)前電光調(diào)制器市場的主流產(chǎn)品。電信級 高速調(diào)制器芯片產(chǎn)品設(shè)計(jì)難度大,工藝非常復(fù)雜,全球僅有三家公司可以批量供貨。 光庫科技 2019 年收購 Lumentum 鈮酸鋰高速率調(diào)制器生產(chǎn)線,富士通和住友鈮酸 鋰業(yè)務(wù)產(chǎn)能穩(wěn)定。

3.行業(yè)通信:需求驅(qū)動行業(yè)相關(guān)通信產(chǎn)品成長性

3.1.新能源汽車領(lǐng)域通信迎來高成長機(jī)會

新能源和智能網(wǎng)聯(lián)汽車滲透率提升, 車企價值鏈扁平化

Marklines 統(tǒng)計(jì),2020 年全球新能源汽車銷量 291 萬輛,占當(dāng)年整體汽車銷量 的 3.8%,滲透率較 2019 年提升 1.5 個百分點(diǎn)。2021 年前三季度,全球新能源汽車 銷量 398 萬輛,滲透率進(jìn)一步提升至 6.8%。IHS 研究稱,2020 年全球市場搭載車聯(lián) 網(wǎng)功能的新車滲透率為 45%,預(yù)計(jì) 2025 年可達(dá)到接近 60%的市場規(guī)模;長期預(yù)測 中國智能網(wǎng)聯(lián)汽車市場將不斷增長,至 2025 年接近 2000 萬輛,市場滲透率超過 75% 以上,高于全球市場的裝配率水平。

在新能源及智能網(wǎng)聯(lián)汽車供應(yīng)體系下,車企價值鏈發(fā)生變化。車企生態(tài)建設(shè)朝平 面式匯聚型價值架構(gòu)轉(zhuǎn)化,制造端扁平化,供應(yīng)商將有更多機(jī)會進(jìn)入或擴(kuò)大汽車領(lǐng)域。

汽車通信連接器迎來增長空間

汽車連接器是連接器第一大應(yīng)用領(lǐng)域。Bishop & Associates 估計(jì),2019 年全球 汽車連接器市場規(guī)模 152.10 億美元,2014-2019 年 CAGR 5.33%,高于同期全球連 接器總市場規(guī)模的增速。同期國內(nèi)汽車連接器市場 CAGR 達(dá)到 9.12%,2019 年市場 規(guī)模超 30 億元。Bishop & Associates 預(yù)測,2025 年全球及國內(nèi)汽車連接器市場規(guī) 模可分別達(dá) 194.52 億美元及 44.68 億美元。

2019 年中國連接器市場中,汽車連接器 占比 16.9%,是僅次于通訊、消費(fèi)電子的第三大連接器應(yīng)用領(lǐng)域。2017~2020 年, 隨著汽車行業(yè)經(jīng)濟(jì)的下行,中國汽車連接器市場規(guī)模也有所下降,2020 年中國汽車 連接器市場規(guī)模約為 644.3 億元,較 2019 年同比下降 1.0%。隨著新能源汽車市場 景氣度不斷提升,我們預(yù)計(jì)汽車連接器市場也將扭轉(zhuǎn)頹勢,中國 2025 年汽車連接器 領(lǐng)域產(chǎn)值將達(dá)到 876 億元,五年 CAGR 6.3%;其中新能源汽車連接器 2025 年有望 接近 400 億元,較 2020 年增長超過 7 倍,五年 CAGR 52.8%。

車用連接器包括低壓連接器、高壓連接器與高速連接器,其中低壓連接器主要用 于傳統(tǒng)燃油車,而汽車電動化、智能網(wǎng)聯(lián)化趨勢帶來高壓連接器、高速連接器新增需 求,主要滿足新能源汽車 300V~600V 工作電壓和車載攝像頭、車載雷達(dá)、高速通信 模組、ADAS 等通信需求。我們估計(jì),新能源汽車單車通信連接器價值量超過 0.35 萬元,超過傳統(tǒng)汽車 40%以上。

智能網(wǎng)聯(lián)汽車通信模組迎來增長空間

車載通信模組主要為以 4G、5G、LPWA 為主的蜂窩通信模組,少部分為 WIFI 模組和定位模組,主要應(yīng)用在前裝 T-BOX、后裝 OBD、車載娛樂信息系統(tǒng)、智能后 視鏡等場景。T-BOX 產(chǎn)品主要由移動通信單元(4G/5G)、C-V2X 通信單元、GNSS 高精度定位模塊、微處理器、車內(nèi)總線控制器、存儲器等部分組成。T-Box 作為車 聯(lián)網(wǎng)系統(tǒng)的重要硬件部分,已不只簡單數(shù)據(jù)采集與上傳。通過車載 T-Box,車主可以 通過手機(jī) APP 來開啟車門、遠(yuǎn)程啟動空調(diào)系統(tǒng)、查看汽車狀態(tài)、尋車、提供 WiFi 熱點(diǎn)等;車廠可以遠(yuǎn)程升級車身系統(tǒng),遠(yuǎn)程診斷、遠(yuǎn)程控制以及采集車身零部件數(shù)據(jù), 迭代零部件的性能等;相關(guān)部門通過車載 T-Box 采集的車輛信息,可以用于智慧城 市,預(yù)測交通擁堵、優(yōu)化交通方案、推薦優(yōu)化出行方案等。OBD 盒子由 CAN 收發(fā)器, 單片機(jī),藍(lán)牙/WIFI 通訊芯片,通訊模塊,加速度傳感器,GNSS 定位芯片等組成, 實(shí)現(xiàn)與車輛的信號交互,進(jìn)行數(shù)據(jù)采集、故障檢測和駕駛分析等功能應(yīng)用。

在全球范圍內(nèi),車聯(lián)網(wǎng)技術(shù)滲透率不斷提升,中高端汽車以 及新能源汽車配備車載 T-BOX 的比例不斷提高。2020 年,全球車載 T-BOX 市場規(guī) 模達(dá)到 40 億美元左右。2016 年 11 月,工信部發(fā)布《關(guān)于進(jìn)一步做好新能源汽車推 廣應(yīng)用安全監(jiān)管工作的通知》,提出自 2017 年 1 月 1 日起對新生產(chǎn)的全部新能源汽 車安裝車載終端。在國家政策的推動下,我國新能源汽車車載 T-BOX 裝配率達(dá)到 100%,同時,我國汽車市場消費(fèi)中高端化趨勢明顯,燃油汽車車載 T-BOX 的裝配率 也在不斷提高,利好我國車載 T-BOX 行業(yè)發(fā)展。

頭豹研究院估計(jì),2020 年中國 T-Box 前裝配置數(shù)量已達(dá) 940 萬套,整體裝配率 超 20%,2025 年有望達(dá) 2020 萬套。占比 T-Box 成本最高的為通訊模塊與芯片,二 者合計(jì)占總成本比例高達(dá) 76%。當(dāng)前中國 T-Box 通信制式已完成由 3G 轉(zhuǎn)變至 4G 的 階段,4G 通信制式的 T-box 占比已超 90%,目前 5G 車載通信模組已經(jīng)開始商用。 T-Box 技術(shù)門檻較低,產(chǎn)品同質(zhì)化成都較高,部分 T-Box 產(chǎn)品均價從 2015 年的 2000 元下滑至 2020 年的 500 元水平。

3.2.新能源和電網(wǎng)軟件及通信服務(wù)需求旺盛

風(fēng)電、光伏新增裝機(jī)快速增長,對電網(wǎng)支撐能力提出更高要求

中國風(fēng)電、光伏裝機(jī)量整體趨勢上行,且近年來裝機(jī)量增長趨勢加速。2020 年 風(fēng)電新增裝機(jī) 54.43GW,同比增長 103.17%;光伏新增裝機(jī) 48.20GW,同比增長 48.20%。新能源發(fā)電量滲透率逐年提升,風(fēng)電發(fā)電量占比已經(jīng)由 2011 年的 1.5%提 高至 2021 年 5 月份最高 9.4%。

由于新能源發(fā)電滲透率提高,調(diào)節(jié)運(yùn)行成本等系統(tǒng)成本將顯著增加。與新能源投 資相比之下,2017 年中國電網(wǎng)基本建設(shè)投資達(dá)到 3.07 萬億以來已經(jīng)連續(xù)三年同比下 滑,2020 年下降至 2.3 萬億。Frost Sullivan 統(tǒng)計(jì),2020 年中國電力信息化市場總 收入 374 億元,同比增長 21.43%,較過去五年 CAGR17.92%已有所加速。我國國 家電網(wǎng)信息化投資額處于穩(wěn)定增長的趨勢,但增速仍遠(yuǎn)遠(yuǎn)慢于新能源裝機(jī)增長。電網(wǎng) 建設(shè)及其中電力信息化建設(shè)增長與新能源投資和發(fā)電量滲透率增速不相匹配,已經(jīng)影 響到電網(wǎng)安全穩(wěn)定運(yùn)行和新能源進(jìn)一步發(fā)展。2021 年 9 月,東北電網(wǎng)調(diào)度部門依照 有關(guān)預(yù)案,直接下達(dá)指令執(zhí)行“電網(wǎng)事故拉閘限電”。

國家電網(wǎng)積極推動能源互聯(lián)網(wǎng)升級、南方電網(wǎng)推動電網(wǎng)數(shù)字化轉(zhuǎn)型

2021 年 1 月,國家電網(wǎng)董事長辛保安在“達(dá)沃斯議程”對話會 “加速清潔能源 轉(zhuǎn)型”環(huán)節(jié)作交流發(fā)言表示,未來 5 年國家電網(wǎng)公司將年均投入超過 700 億美元, 推動電網(wǎng)向能源互聯(lián)網(wǎng)升級,促進(jìn)能源清潔低碳轉(zhuǎn)型,助力實(shí)現(xiàn)“碳達(dá)峰、碳中和” 目標(biāo)。國網(wǎng)信通產(chǎn)業(yè)集團(tuán)全面承接國家電網(wǎng)“雙碳”行動部署。隨著新能源快速發(fā)展 和新型用能設(shè)備廣泛接入,電力系統(tǒng)運(yùn)行特性發(fā)生顯著變化,需要統(tǒng)籌解決。國家電 網(wǎng)公司發(fā)布了加快電網(wǎng)向能源互聯(lián)網(wǎng)升級行動方案。

3.3.軍工通信受益于國防資本開支和央企資產(chǎn)證券化

軍費(fèi)開支增速穩(wěn)定,強(qiáng)化信息化建設(shè)

中國陸地邊界長達(dá) 2.28 萬公里,陸上鄰國共 14 個;領(lǐng)海由渤海(內(nèi)海)和黃海、 東海、南海三大邊海組成,東部和南部大陸海岸線 1.8 萬千米,海上領(lǐng)國 6 個。較長 的陸地及領(lǐng)海邊界,導(dǎo)致我國的國防環(huán)境較為復(fù)雜。

十三屆全國人大四次會議提交審議的預(yù)算草案顯示,中國今年的國防支出為 13553.43 億元人民幣(約 2090 億美元),比 2020 年增長 6.8%。軍費(fèi)持續(xù)、穩(wěn)定地 理性增長,是由于中國有效管控住疫情,經(jīng)濟(jì)迅速恢復(fù),得以繼續(xù)推動軍事現(xiàn)代化的 建設(shè)。中國的國防開支總體上與國家經(jīng)濟(jì)發(fā)展水平相協(xié)調(diào)。自 2016 年以來,我國國 防預(yù)算增長率已連續(xù) 6 年降至個位數(shù),增長幅度維持在 6.6%-8.1%之間。2016 年至 2020 年,國防費(fèi)預(yù)算增幅分別為 7.6%、7%、8.1%、7.5%和 6.6%。2020 年受新冠 病毒疫情影響,中國國防費(fèi)增速放緩。2020 年美國的軍費(fèi)開支為 7380 億美元,幾乎是中國的 4 倍(1933 億美元),俄羅斯的 12 倍(606 億美元),占全球軍費(fèi)總開支 的 40%。

2021 年 11 月國防部例行記者會上,國防部新聞局局長、國防部新聞發(fā)言人吳謙 大校就我軍武器裝備建設(shè)取得的成績及主要特點(diǎn)介紹時表示,在裝備建設(shè)總體形態(tài)上, 淘汰一代裝備、壓減二代裝備、批量列裝三代以上裝備,基本建成以三代為主體、四 代為骨干的裝備體系。傳統(tǒng)地面作戰(zhàn)、近岸防御裝備數(shù)量適度壓縮,遠(yuǎn)海防衛(wèi)、遠(yuǎn)程 打擊等新型裝備加速發(fā)展。在聯(lián)合作戰(zhàn)裝備體系上,陸上重、中、輕裝備比例更加優(yōu) 化、整體推進(jìn)建設(shè),海上航母編隊(duì)、兩棲編隊(duì)裝備系列化發(fā)展,空中制空作戰(zhàn)、電子 對抗、運(yùn)輸投送等裝備體系不斷完善,中遠(yuǎn)程精確打擊能力不斷增強(qiáng),基礎(chǔ)信息網(wǎng)絡(luò) 覆蓋國土。

軍工行業(yè)營業(yè)收入維持雙位數(shù)增長

國防軍工行業(yè)在繼 2019 第一季度收入增長拐點(diǎn)向上后,2020 年第二季度迎來 雙位數(shù)增長。可比口徑下的 91 家公司季報,2019Q1~2020Q1 的營業(yè)收入增長分別 為 9.7%、4.6%、4.5%、5.3%、-5.0%;2020Q2~2020Q3 的營業(yè)收入增長分別為 13.6%、17.0%、18.2%、55.7%、29.2%、23.1%。二級行業(yè)中,航天裝備、航空裝 備、地面兵裝、軍工電子在去年前三季度營業(yè)收入均錄得雙位數(shù)增長。

央企資產(chǎn)證券化快速推進(jìn)

2020 年 6 月 30 日中央全面深化改革委員會審議通過《國企改革三年行動方案 (2020-2022 年)》。2021 年 2 月 4 日,國資委召開國企改革三年行動推進(jìn)會,要 求確保 2021 年完成三年改革任務(wù)的 70%以上。11 月 3 日,國資委組織召開央企改 革三年行動重點(diǎn)任務(wù)考核實(shí)施方案專題視頻培訓(xùn)會,指導(dǎo)央企貫徹落實(shí)考核方案要求,全面準(zhǔn)確理解把握改革考核工作,按時高質(zhì)量完成三年行動改革目標(biāo)任務(wù)。

11 月 9 日國務(wù)院國有企業(yè)改革領(lǐng)導(dǎo)小組辦公室召開強(qiáng)化考核評估,狠抓改革成效專題推進(jìn)會。 12 月 11 日,國資委黨委召開擴(kuò)大會議,認(rèn)真?zhèn)鬟_(dá)學(xué)習(xí)中央經(jīng)濟(jì)工作會議精神,結(jié)合 國資國企實(shí)際研究貫徹落實(shí)措施。國資委黨委書記、主任郝鵬主持會議并講話強(qiáng)調(diào), 堅(jiān)持穩(wěn)字當(dāng)頭、穩(wěn)中求進(jìn),持續(xù)深化改革,堅(jiān)持創(chuàng)新驅(qū)動,堅(jiān)定不移做強(qiáng)做優(yōu)做大國 有資本和國有企業(yè),加快實(shí)現(xiàn)高質(zhì)量發(fā)展;要決戰(zhàn)決勝國企改革三年行動,確保在黨 的二十大前完成國企改革三年行動主體任務(wù),更大激發(fā)企業(yè)活力和發(fā)展內(nèi)生動力。

我們建議國企改革標(biāo)的選擇從四個層面選取抓手。建議脈絡(luò)上采取因素聚焦方法, 選取因素為:(1)53 家重點(diǎn)骨干央企名錄、“雙百企業(yè)”名單中位置靠前的重要性優(yōu)先; (2)央企領(lǐng)導(dǎo)對應(yīng)公務(wù)員級別體系重要性優(yōu)先;(3)上市公司管理體系成熟優(yōu)先、或者 過去幾年在改革上動作較慢、但近期開始進(jìn)行資本運(yùn)作優(yōu)先;(4)上市公司主要領(lǐng)導(dǎo) 變更優(yōu)先。我們關(guān)注與通信計(jì)算機(jī)相關(guān)科技類優(yōu)質(zhì)或控股股東優(yōu)質(zhì)的上市公司。

3.4.物聯(lián)網(wǎng)模組需求持續(xù)增長

物聯(lián)網(wǎng)連接數(shù)持續(xù)增長,帶動通信模組需求快速放量。伴隨萬物互聯(lián)物聯(lián)網(wǎng)時代 的到來,數(shù)以億計(jì)的物聯(lián)網(wǎng)終端設(shè)備接入網(wǎng)絡(luò)。通信模組作為為物聯(lián)網(wǎng)終端設(shè)備提供 聯(lián)網(wǎng)通信功能的關(guān)鍵部件,在物聯(lián)網(wǎng)設(shè)備中具備高度不可替代性。2015-2019 年全球物聯(lián)網(wǎng)設(shè)備聯(lián)網(wǎng)數(shù)量高速增長, CAGR 達(dá) 19.77%,至 2020 年總連接數(shù)為 127 億個,2025 年全球物聯(lián)網(wǎng)設(shè)備連接數(shù)量預(yù)計(jì)將達(dá) 252 億。愛立信預(yù)測 2026 年全球?qū)⒂?54 億個蜂窩物聯(lián)網(wǎng)連接數(shù),其 中 4G 和 5G 占 44%,NB-IoT 和 Cat-M 占 46%。一般情況下,每增加一個物聯(lián)網(wǎng)連 接數(shù),將至少增加一個通信模組需求。

2021 年上半年,全球疫情好轉(zhuǎn),蜂窩通信模組市場需求復(fù)蘇。多家供應(yīng)商報告 稱智能計(jì)量、工業(yè)和醫(yī)療保健應(yīng)用需求很好。根據(jù) Counterpoint 數(shù)據(jù),2021 年全球 蜂窩通信模組出貨量增速屢創(chuàng)新高,第一季度同比增長 50%,第二季度同比增長 53%, 二季度單季出貨量首次突破 1 億大關(guān),第三季度同比增長 70%。此外,第二季度全 球蜂窩通信模組收入同比增長為 60%,高于出貨量的 53%,一方面源于芯片市場缺 貨,傳導(dǎo)至模組領(lǐng)域形成價格提高,另一方面由于 5G 模組供應(yīng)增加而 5G 模組售價 較高所致,整體來看,全球蜂窩通信模組平均銷售價格提高了 5%。

高端模組替代低端模組

從2020年出貨量增速來看,5G和Cat.1模組增速最快,分別高達(dá)800%和100%。 5G 模組能夠出現(xiàn)較快增長,一方面是由于基數(shù)小,2020 年全球 5G 模組的出貨量非 常少,另一方面是由于 2021 年以來眾多模組廠商相繼推出多款 5G 模組,拉低了 5G 模組價格,平均售價首次進(jìn)入 150 美元以內(nèi),價格下降推動了需求上漲。不過當(dāng)前 5G 模組價格仍然較高,4G 模組短期內(nèi)仍具價格優(yōu)勢,預(yù)計(jì) 2022 年起 5G 模組出貨 量將進(jìn)入平穩(wěn)增長期。

從出貨結(jié)構(gòu)來看,4G 和 NB-IoT 模組為市場主力產(chǎn)品,5G、Cat.1 模組出貨量 份額不斷提升。根據(jù)Counterpoint 數(shù)據(jù),2020 年全年蜂窩物聯(lián)網(wǎng)模組總出貨量為 2.65 億片,其中 4G 貢獻(xiàn)了一半左右的份額,NB-IoT 貢獻(xiàn)了近三分之一。從 2020 年全年 和 2021 年第二季度數(shù)據(jù)對比來看,NB-IoT 的市場份額保持穩(wěn)定,其增速可能與蜂 窩模組整體出貨量增長速度(53%)保持一致,這主要得益于中國政府和運(yùn)營商對 NB-IoT 模組的大力支持,第二季度全球 NB-IoT 出貨量中有 85%來自中國。5G 和 Cat.1 增速(800%、100%)遠(yuǎn)超模組出貨量整體增速(53%),反映了其他模組出 貨量增速低于整體增速,如 2G、3G、Cat.4+等,意味著這些模組的出貨量份額趨于 下降。未來,隨著 2/3G 加速退網(wǎng)且逐漸向 NB-IoT 和 Cat.1 遷移,以及 Cat.1 相較 于 Cat 4 的成本和可用性優(yōu)勢,NB-IoT 和 Cat.1 模組的市場份額將會進(jìn)一步提升。

NB-IoT 和 LET-Cat1 將承接 2G/3G 退網(wǎng)后留下的市場空白,成為物聯(lián)網(wǎng)中低速 應(yīng)用場景的主要連接方式。由于 NB-IoT 的大連接、低功耗、廣覆蓋、低成本特點(diǎn), 其主要應(yīng)用于智能表計(jì)、消防煙感等低速場景。我國高度重視 NB-IoT 的發(fā)展,在三 大運(yùn)營商的基站建設(shè)和成本補(bǔ)貼支持下,NB-IoT 連接數(shù)于 2020 年 2 月突破 1 億, 連接數(shù)驅(qū)動行業(yè)應(yīng)用規(guī)模化落地,目前已形成 4 個千萬級和近 10 個百萬級的連接應(yīng) 用場景。相較主要面向低速場景的 NB-IoT,Cat.1 具備更好傳輸功能和更低時延,同 時在支持移動 IoT 應(yīng)用上能力更強(qiáng),并能支持語音。因此在 POS 機(jī)、物流、非高清 視頻監(jiān)控、可穿戴設(shè)備、共享電單車等領(lǐng)域具有廣泛的應(yīng)用空間。根據(jù)市場預(yù)測,物 聯(lián)網(wǎng)場景中 30%為中速場景。Cat.1 將在這類場景成為主要通信網(wǎng)絡(luò),填補(bǔ) 3G 和 部分 2G 退網(wǎng)后留下的市場空白。由于 Cat.1 仍屬于 4G 網(wǎng)絡(luò),可沿用 4G 網(wǎng)絡(luò)基礎(chǔ) 設(shè)施。而 4G 成熟的現(xiàn)有網(wǎng)絡(luò),將成為 Cat.1 廣泛應(yīng)用的基礎(chǔ)。

無線通信模組價格持續(xù)下滑,4G/5G 帶動模組平均價格上升。4G/5G 模組價格 較 2G/3G 價格有顯著提升,根據(jù)華為數(shù)據(jù),5G 模組在 2020 年價格約為 100 美元, 預(yù)計(jì) 2022 年將下跌至 40 美元,顯著高于 2G 與 3G 模組 2~10 美元單價。

中國市場份額提升快于海外

從出貨地區(qū)分布來看,中國市場和海外市場蜂窩模組出貨情況存在較大差異。首 先,中國市場主打 NB-IoT 模組,2020 年 NB-IoT 模組出貨量占中國蜂窩模組出貨量 的 54%,而海外市場僅為 6%,這一結(jié)果源于國內(nèi)外 NB-IoT 基礎(chǔ)設(shè)施和市場策略的 差異。目前,中國已開通 NB-IoT 基站約 100 萬,建成了全球最大的 NB-IoT 網(wǎng)絡(luò), 擁有全球最為豐富的 NB-IoT 應(yīng)用場景。海外雖然有數(shù)十家運(yùn)營商建設(shè)了 NB-IoT 網(wǎng) 絡(luò),但網(wǎng)絡(luò)規(guī)模和應(yīng)用規(guī)模非常有限,因此對于 NB-IoT 模組需求量不大。其次,Cat.1 模組在國內(nèi)快速崛起,雖然 2020 年 Cat.1 模組出貨量在中國市場占有率僅有 12%, 遠(yuǎn)遠(yuǎn)落后于海外市場的 23%,但這主要是由于海外市場對 Cat.1 模組的布局較早, 2018 年就開始將 2/3G 大規(guī)模向 Cat.1 遷移,而我國是從 2019 年底才開始發(fā)力 Cat.1 模組的,僅用一年時間就從空白提高至 12%的份額。(報告來源:未來智庫)

國內(nèi)廠商營收規(guī)模持續(xù)高增長,海外廠商卻連年下降。2016-2020 年,移遠(yuǎn)通信、 廣和通和日海智能的 CAGR 分別為 80.69%、68.01%和 8.7%,2021 年上半年,三 家廠商營收規(guī)模同比增長 72.8%、42.8%和 10.6%,延續(xù)了以往的高增長態(tài)勢;而海 外三家廠商 2016-2020 年的 CAGR 均為負(fù)數(shù),其中 Sierra Wireless 為-7.6%、Telit 為-1.8%、U-Blox 為-1.9%,特別是 2020 年,三家廠商的營收規(guī)模下滑幅度達(dá)近年 之最,分別下降了 37.1%、12.5%和 13.4%。

4.電信領(lǐng)域:5G守正強(qiáng)基礎(chǔ),數(shù)字化出奇展新篇

從產(chǎn)業(yè)周期看,電信業(yè)務(wù)收入增速隨著通信制式提升呈周期性變化。2009 至 2015 年為 3G 周期,其中,2011 至 2013 年的電信收入增速超過了同期 GDP 增速。 2015 至 2019 年為 4G 周期,2016 年和 2017 年,電信業(yè)務(wù)收入增長迅猛。2020 年 中國迎來 5G 周期,電信業(yè)務(wù)收入增速超過同期 GDP 增速,預(yù)計(jì) 2021 至 2023 年電 信業(yè)務(wù)收入增速將持續(xù)向上。

2021 年前三季度,5G 套餐滲透率提速,移動通信業(yè)務(wù)增長強(qiáng)勁;千兆家寬滲透 率提升和智慧家庭服務(wù)推動固定寬帶業(yè)務(wù)穩(wěn)定增長;IDC、云計(jì)算和產(chǎn)業(yè)數(shù)字化等新 興業(yè)務(wù)營收占比快速提升,成為移動通信、固定寬帶之外增長最快的第三大業(yè)務(wù)板塊。 得益于各項(xiàng)業(yè)務(wù)良好的發(fā)展態(tài)勢,三大運(yùn)營商營收和利潤雙增。

前三季度具體財(cái)務(wù)數(shù)據(jù)表現(xiàn):中國移動實(shí)現(xiàn)營收 6486 億元,同比增長 12.9%; 凈利潤 871 億元,同比增長 6.9%。中國電信實(shí)現(xiàn)經(jīng)營收入 3292.41 億元,同比增長 12.5%,凈利潤為 233.27 億元,同比增長 24.7%。中國聯(lián)通實(shí)現(xiàn)營業(yè)收入 2444.89 億元,同比增長 8.5%;凈利潤為 56.76 億元,同比增長 18.65%。

4.1.5G 滲透率突破關(guān)鍵節(jié)點(diǎn),移動通信營收長期增長

5G 滲透率提升,移動流量增長,移動業(yè)務(wù) ARPU 顯著提升

2021 年上半年,基站建設(shè)進(jìn)度放緩,從 2021Q3 開始提速建設(shè),國內(nèi) 5G 網(wǎng)絡(luò) 覆蓋率不斷提速。終端側(cè),5G 手機(jī)出貨量不斷提速,從 2021 年 Q2 開始,5G 手機(jī) 出貨量占比基本穩(wěn)定在 75%以上。

基站建設(shè)意味著 5G 網(wǎng)絡(luò)覆蓋質(zhì)量的提升,5G 終端是用戶體驗(yàn) 5G 網(wǎng)絡(luò)速率的 基礎(chǔ),這兩個關(guān)鍵因素共同推動三大運(yùn)營商 5G 滲透率顯著提升。截至 2021 年 9 月, 中國移動 5G 套餐用戶滲透率 34.68%、中國電信 5G 套餐用戶滲透率 42.08%,中國 聯(lián)通 5G 套餐用戶滲透率 43.42%。

三大運(yùn)營商的 5G 滲透率均已越過 30%的用戶流量增長拐點(diǎn),雖然目前基于 5G 場景的爆款應(yīng)用還在孕育中,但是 5G 網(wǎng)絡(luò)對用戶流量增長的拉動作用已經(jīng)顯現(xiàn)。根 據(jù)工信部發(fā)布的《2021 年 1-10 月份通信業(yè)經(jīng)濟(jì)運(yùn)行情況》,移動網(wǎng)絡(luò)用戶 DOU 為 14.43GB/戶月,同比增長 23%。

5G業(yè)務(wù)對移動用戶ARPU的拉動作用更加明顯,根據(jù)2020年三大運(yùn)營商年報, 中國移動 5G 用戶 ARPU 為 91 元/月戶,中國電信 5G 用戶 ARPU 為 66 元/月戶,中 國聯(lián)通 5G 用戶 ARPU 為 70 元/月戶,均顯著高于移動通信用戶總體 ARPU 值。

5G 用戶的 APRU、5G 套餐用戶滲透率提升對移動通信用戶 ARPU 值有明顯的 拉升作用。2021 年前三季度,中國聯(lián)通 ARPU 同比增長 6.3%至 44.3 元;中國電信 ARPU 為 45.4 元,同比增長 2.25%;中國移動 ARPU 為 50.1 元,同比增長 2.45%, 均呈現(xiàn)企穩(wěn)回升趨勢。

2021 年前三季度,中國電信移動通信服務(wù)收入為人民幣 1,405.28 億元,同比上 升6.3%,中國聯(lián)通移動主營業(yè)務(wù)收入為人民幣1,233.24億元,比去年同期上升5.8%。

5G 業(yè)務(wù)將持續(xù)推動移動通信業(yè)務(wù)收入持續(xù)提升

韓國日本是全世界部署 5G 網(wǎng)絡(luò)較早、5G 網(wǎng)絡(luò)覆蓋率最高的國家。參照韓國運(yùn) 營商行業(yè)經(jīng)驗(yàn),在 eMBB 網(wǎng)絡(luò)環(huán)境和不限量套餐的加持下,2020 年 5G 用戶 DOU 達(dá)到 4G用戶的 2 倍。而從用戶 ARPU 的對比看,2020 年,日韓運(yùn)營商移動用戶 ARPU 值約為我們運(yùn)營商移動通信用戶 ARPU 值的 3.8 倍。參照日韓運(yùn)營商數(shù)據(jù),5G 對運(yùn) 營商移動通信業(yè)務(wù)營收的提升,還有非常的大潛力。

我們認(rèn)為當(dāng)前 5G 對移動通信業(yè)務(wù) APRU 值的提升作用只是初步顯現(xiàn)。主要原 因是基于 5G 網(wǎng)絡(luò)當(dāng)前已經(jīng)成熟的 eMBB 網(wǎng)絡(luò)場景的爆款應(yīng)用還沒有出現(xiàn)。4G 時代 的流量高速增長,也是隨著短視頻、微信視頻通話的普及迎來較快增長。但是考慮 5G 滲透率已經(jīng)超過 30%,5G 流量的高速增長非常值得期待。

4.2.千兆寬帶結(jié)合智家應(yīng)用,寬帶業(yè)務(wù)持續(xù)增長

千兆滲透快速提升,固定寬帶營收增長

2021 年固定寬帶接入用戶穩(wěn)步增長,千兆用戶數(shù)超 2000 萬戶。2021 年前三季 度三大運(yùn)營商的固定互聯(lián)網(wǎng)寬帶接入用戶總數(shù)達(dá) 5.26 億戶,同比增長 10.5%。 其中,100Mbps 及以上接入速率的固定互聯(lián)網(wǎng)寬帶接入用戶達(dá) 4.85 億戶,同比 增長 15.48%;1000Mbps 及以上接入速率的固定互聯(lián)網(wǎng)寬帶接入用戶達(dá) 2134 萬戶, 同比增長 402%。固定寬帶接入網(wǎng)呈現(xiàn)百兆以下退網(wǎng),百兆級網(wǎng)絡(luò)基本飽和,千兆網(wǎng) 絡(luò)開始增長的態(tài)勢。

2021 年前三季度,中國聯(lián)通固網(wǎng)寬帶用戶凈增 690.3 萬戶,達(dá)到 9,299.8 萬戶。 固網(wǎng)寬帶接入收入達(dá)到人民幣 333.41 億元,比去年同期上升 3.9%。 中國電信 2021 年前三季度固網(wǎng)及智慧家庭服務(wù)收入達(dá)到人民幣 854.98 億元, 同比增長 4.7%,有線寬帶用戶凈增 911 萬戶,達(dá)到 1.68 億戶,寬帶接入收入達(dá)到人 民幣 568.96 億元,同比增長 6.8%,寬帶接入 ARPU 達(dá)到人民幣 38.8 元,較去年同 期保持回升。 2021 年上半年,中國移動家庭寬帶用戶大 2.05 億戶,2021 年 1-6 月,家庭寬 帶綜合 ARPU 為 4.1 元,同比增長 16.23%。

智慧家庭業(yè)務(wù)快速增長,有效拉升家寬綜合 ARPU 值

智慧家庭是運(yùn)營商為家寬業(yè)務(wù)重要的增值手段。中國移動以“千兆家寬、千兆 WiFi、千兆 5G、千兆應(yīng)用、千兆服務(wù)”的 “全千兆”策略為引領(lǐng),全面推動智慧家 庭服務(wù)升級。積極推動開放合作,成立“中國移動智慧家庭合作聯(lián)盟”,聯(lián)合超 400 加合作伙伴,促進(jìn)家庭市場高質(zhì)量發(fā)展。

中國電信聚焦家庭數(shù)字化、智能化需求,不斷升級生態(tài)合作,以“智能寬帶、智 家平臺、智能應(yīng)用、智能安全、智能服務(wù)”為核心的“五智”能力體系快速推進(jìn)家庭 信息化進(jìn)程,聚合內(nèi)容應(yīng)用和家居產(chǎn)業(yè)生態(tài),為客戶提供從傳統(tǒng)固網(wǎng)通信向智慧生活 升級的綜合信息服務(wù)。

2021 年上半年,中國移動“魔百和”客戶達(dá) 1.54 億戶,已成為國內(nèi)市場客戶規(guī) 模最大的家庭寬帶運(yùn)營商和大屏內(nèi)容服務(wù)提供商。大屏點(diǎn)播、智能組網(wǎng)、家庭安防、 智能遙控器等增值業(yè)務(wù)快速增長,2021 年1-6 月智慧家庭增值業(yè)務(wù)收入 100.84億元, 同比提升 35.60%。2021 年前三季度,中國電信智慧家庭收入同比增長 30.3%,拉 動寬帶綜合 ARPU 達(dá)到人民幣 46.1 元,同比增長 4.5%。

家庭寬帶業(yè)務(wù)的長期增值:千兆普及+智慧家庭

千兆網(wǎng)絡(luò)覆蓋基本完成。據(jù)工信部發(fā)布的《2021 年前三季度通信業(yè)經(jīng)濟(jì)運(yùn)行情 況》,截至 9 月份末,全國互聯(lián)網(wǎng)寬帶接入端口數(shù)量達(dá) 9.96 億個,同比增長 6.3%, 比上年末凈增 4963 萬個。其中,光纖接入(FTTH/O)端口達(dá)到 9.34 億個,比上年 末凈增 5421 萬個,占比由上年末的 93%提升到 93.8%。現(xiàn)有互聯(lián)網(wǎng)寬帶接入端口千 兆升級接近尾聲,后續(xù)新增端口也將全部具備千兆光纖接入能力。

智慧家庭新服務(wù)將持續(xù)引導(dǎo)用戶向千兆升級。工信部《“十四五”信息通信行業(yè) 發(fā)展規(guī)劃》明確要求:豐富千兆光纖應(yīng)用場景,開展千兆寬帶應(yīng)用試點(diǎn)示范,推動云 化虛擬現(xiàn)實(shí)(Cloud VR)、超高清視頻等新業(yè)務(wù)發(fā)展、引導(dǎo)用戶向千兆速率帶寬升級。 5G 、千兆家寬、物聯(lián)網(wǎng)技術(shù)等技術(shù)將一起催生越來越多的智慧家庭服務(wù)。未來,邊 緣計(jì)算與本地存儲亦將更廣泛地應(yīng)用于終端設(shè)備,“云、邊、端”一體化融合程度日 益提升,智慧家庭將從“單體智慧”向“全屋智慧”演進(jìn)。

當(dāng)前千兆家寬滲透率不足 5%,處于起步階段。考慮基礎(chǔ)網(wǎng)絡(luò)就緒,新業(yè)務(wù)引導(dǎo) 等因素,2022 年千兆家寬滲透率將超過 10%,并持續(xù)增長。

4.3.B 端業(yè)務(wù)高速增長,產(chǎn)業(yè)數(shù)字化打開成長空間

B 端業(yè)務(wù)穩(wěn)定增長,數(shù)字化等新興業(yè)務(wù)高位增長

根據(jù)各運(yùn)營商推介材料,2021H1 中國移動、中國電信、中國聯(lián)通 B 端業(yè)務(wù)占比 分別為 18.6%、24.6%、18.9%,較 2020 年底均有明顯提升。 中國移動 B 端(DICT)業(yè)務(wù),包括 IDC、ICT、移動云及其他政企應(yīng)用及信息服 務(wù)。中國移動 2021H1 實(shí)現(xiàn)營收 333.98 億元,同比增長 59.8%。2021 年前三季度, DCIT 業(yè)務(wù)營收 489 億元,繼續(xù)保持高速增長。

中國電信 B 端(產(chǎn)業(yè)數(shù)字化)業(yè)務(wù),主要包含行業(yè)云、IDC、組網(wǎng)專線、物聯(lián)網(wǎng)、 數(shù)字化平臺和大數(shù)據(jù)等業(yè)務(wù)。2021 年前三季度,產(chǎn)業(yè)數(shù)字化收入達(dá)到人民幣 740.90 億元,同比增長 16.8%,收入規(guī)模和市場份額保持業(yè)界領(lǐng)先。 中國聯(lián)通 B 端(產(chǎn)業(yè)互聯(lián)網(wǎng))業(yè)務(wù),包括 IDC、IT 服務(wù)、物聯(lián)網(wǎng)、云計(jì)算和大數(shù) 據(jù)等業(yè)務(wù);2021 年前三季度,產(chǎn)業(yè)互聯(lián)網(wǎng)業(yè)務(wù)收入為人民幣 409.25 億元,比去年同 期上升 25.3%。

三家基礎(chǔ)電信企業(yè)積極發(fā)展 IPTV、互聯(lián)網(wǎng)數(shù)據(jù)中心、大數(shù)據(jù)、云計(jì)算、人工智 能等新興業(yè)務(wù)。根據(jù)工信部《2021 年前三季度通信業(yè)經(jīng)濟(jì)運(yùn)行情況》,前三季度共完 成新興業(yè)務(wù)收入 1681 億元,同比增長 28.8%,增速較上半年提高 1.8 個百分點(diǎn),在 電信業(yè)務(wù)收入中占比為 15.2%,拉動電信業(yè)務(wù)收入增長 3.7 個百分點(diǎn)。其中云計(jì)算和 大數(shù)據(jù)收入同比增速分別達(dá) 94.8%和 33.3%。

5G 網(wǎng)絡(luò)演進(jìn)和 B 端資源渠道優(yōu)勢助力運(yùn)營商轉(zhuǎn)型發(fā)展

5G 作為新基建之首,為運(yùn)營商帶來的是實(shí)現(xiàn)從基礎(chǔ)通信服務(wù)運(yùn)營商向全業(yè)務(wù)綜 合智能信息服務(wù)運(yùn)營商轉(zhuǎn)型歷史性機(jī)會。2020 年 7 月 R16 標(biāo)準(zhǔn)凍結(jié),其中超高可靠 低時延(uRLLC)主要面向車聯(lián)網(wǎng)、工業(yè)控制等對時延和可靠性具有高要求的。大 鏈接(mMTC)主要針對物聯(lián)網(wǎng)低功耗、低帶寬、低成本和時延要求不高的場景所設(shè) 計(jì)。

這也體現(xiàn)了 5G 和 4G 時代最大的不同:在 4G 時代,運(yùn)營商提供的主要是高速 率無差別的高速無線管道,泛在的高速網(wǎng)絡(luò)孵化出短視頻、視頻會議等互聯(lián)網(wǎng)應(yīng)用, 但運(yùn)營商卻沒有能夠把握流量增長的紅利,陷入增量不增收的困境。在 5G 時代,不同的應(yīng)用場景代表了差異化的管道能力,對應(yīng)不同行業(yè)細(xì)分市場。這將推動運(yùn)營商深 度參與各類行業(yè)解決方案的創(chuàng)新研發(fā)過程,從基礎(chǔ)通信服務(wù)運(yùn)營商向全業(yè)務(wù)綜合智能 信息服務(wù)運(yùn)營商轉(zhuǎn)型。 經(jīng)歷 4G 時代業(yè)務(wù)下滑的陣痛,面對 5G 發(fā)展機(jī)遇,運(yùn)營商也都加快了創(chuàng)新發(fā)展 的腳步。統(tǒng)籌 IDC、網(wǎng)絡(luò)資源優(yōu)勢,政企市場渠道下沉優(yōu)勢,提出產(chǎn)業(yè)轉(zhuǎn)型計(jì)劃,并 取得初步成效。

產(chǎn)業(yè)數(shù)字化為行業(yè)打開長期成長空間

十三五時期,5G、云計(jì)算、物聯(lián)網(wǎng)、大數(shù)據(jù)等新興技術(shù)得到快速發(fā)展。在國家 新型基礎(chǔ)設(shè)施建設(shè)的倡導(dǎo)下,產(chǎn)業(yè)數(shù)字化相關(guān)行業(yè)將迎來巨大發(fā)展空間。根據(jù)中國信 息通信研究院的統(tǒng)計(jì),2019 年中國數(shù)字經(jīng)濟(jì)增加值規(guī)模占 GDP 的比重達(dá) 36.2%。 未來 5 年,中國數(shù)字經(jīng)濟(jì)相關(guān)產(chǎn)業(yè)將迎來巨大發(fā)展空間,預(yù)計(jì)到 2025 年,中 國數(shù)字經(jīng)濟(jì)規(guī)模將從 2020 年的 41.36 萬億元提升到 60 萬億元,占 GDP 比重將從 2020 年的 40.2%提升到 50.3%。數(shù)字經(jīng)濟(jì)新藍(lán)海為電信運(yùn)營商行業(yè)帶來前所未有的 發(fā)展新機(jī)遇。 我們預(yù)計(jì)伴隨企業(yè)數(shù)字化轉(zhuǎn)型的全面推進(jìn)和 5GToB 重點(diǎn)項(xiàng)目的不斷落地,預(yù)計(jì) 運(yùn)營商產(chǎn)業(yè)數(shù)字化業(yè)務(wù)有望持續(xù)高速增長。

4.4.產(chǎn)業(yè)政策、行業(yè)周期助力經(jīng)營效率持續(xù)優(yōu)化

營收側(cè),提速降費(fèi)影響逐年弱化

提速降費(fèi)在 2015 年提出,從家庭寬帶業(yè)務(wù)開始,2018 年-2019 年直指運(yùn)營商營 收占比最大的移動通信流量業(yè)務(wù),三大運(yùn)營商固定寬帶、移動流量平均資費(fèi)降幅分別 超過 50%、39%,2019 年運(yùn)營商移動通信業(yè)務(wù) ARPU 見底。此后每年推出新舉措, 讓利于民效果顯著。 2020 年固定寬帶和手機(jī)流量平均資費(fèi)水平相比 2015 年下降幅度超過 95%,平 均網(wǎng)絡(luò)速率提升 7 倍以上,累計(jì)讓利超過 7000 億元。可以預(yù)見,作為國有基礎(chǔ)電 信運(yùn)營商,為全社會提供高性價比的基礎(chǔ)網(wǎng)絡(luò)是不變的責(zé)任。

2020-2021 年,提速降費(fèi)主要針對寬帶市場,全社會基本已經(jīng)沒有對個人和家庭 通信資費(fèi)價格的關(guān)注,提速降費(fèi)壓力已經(jīng)緩解。目前我國的運(yùn)營商資費(fèi)體系已經(jīng)相對 穩(wěn)定,為隨著 5G DOU 的不斷提速,運(yùn)營商移動 ARPU 值不會線性增長,但是也不會呈現(xiàn) 2018-2019 年的下降趨勢。

成本側(cè),共建共享成效顯著

5G 基站共建共享效果:根據(jù)中國聯(lián)通三季報披露,電信聯(lián)通建成全球首張規(guī)模 最大的 5G 共建共享網(wǎng)絡(luò),總體 5G 基站規(guī)模累計(jì)達(dá)到 38 萬,累計(jì)為雙方節(jié)省網(wǎng)絡(luò) 建設(shè)成本超 760 億元,網(wǎng)絡(luò)運(yùn)營成本大幅降低,并大大縮短了網(wǎng)絡(luò)建設(shè)周期。工信 部在《“十四五”信息通信行業(yè)發(fā)展規(guī)劃》中再次明確“集約利用存量資源,能共享 不新建”的原則,未來中國聯(lián)通和中國電信、中國移動和中國廣電的共建共享會更加 富有成效。 鐵塔資源共享效果:鐵塔公司自 2014 年 7 月立至今堅(jiān)持“能共享不新建、能共 建不獨(dú)建”的共享發(fā)展模式,新建鐵塔共享水平從歷史的 14.3%大幅提升到 80%, 相當(dāng)于少建鐵塔 84 萬座,節(jié)省行業(yè)投資 1505 億。

資本開支:5G 技術(shù)領(lǐng)跑,投資回報周期延長

中國運(yùn)營商經(jīng)過 2G、3G 追趕,4G 并跑,在 5G 時代實(shí)現(xiàn)領(lǐng)跑,網(wǎng)絡(luò)制式迭代 勢必放緩。在 2021 年的華為分析師大會上,華為輪值董事長徐直軍表示,6G 應(yīng)該 在 2030 年左右推向市場。無論是從技術(shù)進(jìn)度的角度,還是業(yè)務(wù)經(jīng)營的角度,運(yùn)營商 不會重復(fù) 3G、4G 時代的網(wǎng)絡(luò)更新節(jié)奏,而是在保證資本開支可控的情況下,按需 建設(shè),重點(diǎn)覆蓋。我們預(yù)判 5G 網(wǎng)絡(luò)投資將有超過 10 年的超長投資回報周期,有效 降低運(yùn)營商資本開支壓力。(報告來源:未來智庫)

5、重點(diǎn)公司分析

奧飛數(shù)據(jù):IDC 成長企業(yè),交付能力和上架效率行業(yè)領(lǐng)先

機(jī)柜規(guī)模持續(xù)擴(kuò)大,EBITDA 穩(wěn)步提升。公司大部分機(jī)房布局京津冀、長三角、 粵港澳核心地帶及廣西北部灣和海南自貿(mào)區(qū)等潛力區(qū)域,規(guī)模躋身一線,成長性行業(yè) 領(lǐng)先。隨著上架率快速提升,收入增長同時利潤同步提升。今年 Q1~Q3 分別實(shí)現(xiàn)營 收 2.81、3.08、3.36 億元,分別同比增長 58.48%、54.61%、55.08%,2019Q4 以 來單季營收連續(xù) 8 個季度環(huán)比正增長。2019Q4 以來單季度毛利率整體保持穩(wěn)定,今 年 Q1~Q3 分別為 30.25%、30.52%、31.55%,呈穩(wěn)步提升態(tài)勢,體現(xiàn)機(jī)柜上架水 平提升。規(guī)模上去年底可用機(jī)柜 1.6 萬個,未來數(shù)目高增,前三季度主業(yè)扣非后 EBITDA 3.78 億元,同比增長 78.82%。在建自建項(xiàng)目按計(jì)劃推進(jìn),報告期內(nèi)收購天 津盤古云泰科技發(fā)展有限公司股權(quán)、與北京百度網(wǎng)訊科技有限公司簽署合作意向通知 書,由公司向百度提供 2000 個定制化高功率數(shù)據(jù)中心機(jī)柜的服務(wù)能力及相關(guān)的增值 服務(wù)。

海蘭信:UDC 項(xiàng)目落地,開啟數(shù)據(jù)中心海洋時代

公司2021年前三季度實(shí)現(xiàn)營收5.72億元,同比增長17.85%;歸母凈利潤926.97 萬元,2021 年 Q2,Q3 實(shí)現(xiàn)扭虧為盈。2021 年前三季度,公司毛利率水平企穩(wěn)回 升,達(dá)到 33.42%。

公司專注于海洋工程 20 年,通過開展海底數(shù)據(jù)中心(UDC),實(shí)現(xiàn)其各類海洋 觀測技術(shù)能力的增值轉(zhuǎn)化。2021 年 1 月,海蘭信海底數(shù)據(jù)中心海南示范項(xiàng)目成功簽 約,將在海南昌江完成首個海底數(shù)據(jù)中心示范項(xiàng)目。海蘭信 UDC 樣機(jī)測試單倉 PUE 值為 1.076,遠(yuǎn)低于發(fā)改委 2021 年劃定的新建大型、超大型數(shù)據(jù)中心 PUE 不超過 1.3 的標(biāo)準(zhǔn)紅線。當(dāng)前,數(shù)字經(jīng)濟(jì)、云宇宙不斷增加全社會對算力的需求,IDC 在保 持高速增長的同時,也需要不斷提升行業(yè)綠色節(jié)能水平。公司在沿海城市布局 UDC, 兼具了發(fā)達(dá)區(qū)域 IDC 高價值和偏遠(yuǎn)地區(qū) IDC 低成本的優(yōu)勢,在“碳中和、碳達(dá)峰” 戰(zhàn)略背景下或迎來新的需求增長點(diǎn)。

中際旭創(chuàng):400G 光模塊需求放量,行業(yè)龍頭馬太效應(yīng)加強(qiáng)

公司 2021 前三季度業(yè)績持續(xù)增長,實(shí)現(xiàn)營收 53.22 億元,同比增長 2.25%,歸 屬于上市公司股東凈利潤 5.60 億元,同比減少 6.63%,扣非歸母凈利潤 5.11 億元, 同比減少 1.72%。公司業(yè)績增長主要得益于海外市場 200/400G 高端光模塊需求持續(xù) 上漲。利潤同比下滑,主要由研發(fā)投入增長、股權(quán)激勵費(fèi)用增加導(dǎo)致,有利公司長期 發(fā)展。2021 前三季度,公司相繼發(fā)布了 400GZR/OpenZR+相干光模塊 IPoverDWDM 解決方案和 800G 光模塊新產(chǎn)品,研發(fā)投入效果明顯。

市場層面,海外高端產(chǎn)品需求保持良好,國內(nèi)市場實(shí)現(xiàn)好轉(zhuǎn)。未來國內(nèi)外數(shù)據(jù)中 心的建設(shè)及升級將為光模塊市場帶來強(qiáng)勁需求,公司 400G 高端產(chǎn)品出貨量持續(xù)增長, 已占據(jù)首要銷售比重,未來隨著產(chǎn)品結(jié)構(gòu)優(yōu)化、盈利能力不斷提升。十四五時期,5G 基站保持穩(wěn)定建設(shè)規(guī)模,為公司提供穩(wěn)定的市場空間。

天孚通信:光器件整體解決方案優(yōu)勢明顯,業(yè)績增長可期

公司 2021 年前三季度營收為 7.66 億,同比增長 16.63%,受原材料價格和人工 成本影響,歸母凈利潤為 2.13 億元,同比下降 0.70%;其中 Q3 單季營收為 2.76 億元,同比增長 4.61%。

公司作為國內(nèi)領(lǐng)先的光器件整體解決方案提供商,面向 5G 及數(shù)據(jù)中心的高速 光引擎建設(shè)項(xiàng)目已開始批量生產(chǎn);400G、800G 光模塊的配套光器件已實(shí)現(xiàn)批量出 貨。我們認(rèn)為憑借自身出色的新品研發(fā)能力和光器件一站式供應(yīng)能力,公司將長期受益于 5G 和數(shù)據(jù)中心兩個行業(yè)的需求增長。5G 方面,十四五時期,我國的 5G 基站 依然會保持穩(wěn)定的建設(shè)速度,為公司提供穩(wěn)定的市場空間。在數(shù)據(jù)中心方面,數(shù)字經(jīng) 濟(jì)和元宇宙對數(shù)據(jù)中心的需求不斷增長,高性能算力占比不斷提升,公司憑借豐富的 產(chǎn)品品類和高速光引擎項(xiàng)目,將受益數(shù)據(jù)中心加速建設(shè)的行業(yè)高景氣,保持?jǐn)?shù)通領(lǐng)域 業(yè)績的穩(wěn)定增長。

光庫科技:傳統(tǒng)業(yè)務(wù)優(yōu)勢突出,鈮酸鋰新業(yè)務(wù)有望快速增長

公司 2021 年前三季度營收為 4.87 億,同比增長 40.68%,歸母凈利潤 0.98 億 元,同比增長 122.94%,公司迅速適應(yīng)疫情、貿(mào)易戰(zhàn)等不利影響,營收增長快速恢 復(fù)。

公司激光器傳統(tǒng)業(yè)務(wù)優(yōu)勢突出,技術(shù)實(shí)力領(lǐng)先,覆蓋國內(nèi)外主要的激光器廠商, 在工業(yè)激光器中占超過 50%,可以長期受益行業(yè)增長。在保持傳統(tǒng)業(yè)務(wù)優(yōu)勢的同時, 通過收購進(jìn)入鈮酸鋰調(diào)制器芯片領(lǐng)域,鈮酸鋰調(diào)制器芯片業(yè)務(wù)增長在未來三年具備較 強(qiáng)的確定性,在定增資金的投入下,產(chǎn)能有望快速釋放,實(shí)現(xiàn)高速增長。公司重視技 術(shù)研發(fā)和人才培養(yǎng),2021 年 9 月發(fā)布新一輪的股權(quán)激勵方案,對中高層管理人員和 核心技術(shù)人員進(jìn)行激勵。公司對研發(fā)費(fèi)用率提出了具體的要求,并有決心保持不低于 行業(yè)平均水平的研發(fā)支出,為公司保持技術(shù)領(lǐng)先增加確定性。

伊戈?duì)枺浩脚_型電力電子設(shè)備公司,漸成光伏黑馬

公司 2021 年前三季度營收為 15.36 億,同比增長 73.67%,歸母凈利潤為 1.82 億元,同比增長 475.23%。

以電力電子技術(shù)為基礎(chǔ),打造 2+X 平臺型企業(yè)。產(chǎn)品從環(huán)形變壓器開始,消費(fèi) 類延伸“電子變壓器-LED 驅(qū)動電源-照明燈具”等照明產(chǎn)品,工業(yè)類延伸“工控變壓 器-光伏逆變器高頻變壓器-光伏并網(wǎng)變壓器”等能源產(chǎn)品,孵化通信電源、車載電源 等產(chǎn)品。公司高頻變壓器在華為、陽光電源市場份額穩(wěn)固,受益于行業(yè)增長及兩家主 要客戶的集中度進(jìn)一步提升;同時公司積極開拓錦浪科技等新的客戶,使公司本身的 市場份額進(jìn)一步提升。光伏并網(wǎng)變壓器產(chǎn)能準(zhǔn)備充分,充分受益于客戶的光伏電站項(xiàng) 目推進(jìn)。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

王陽