科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

最美桑榆景,人間重晚晴。經歷無數個日日夜夜的操勞,身心俱疲的人們都希望有一個安逸、閑適、富足的晚年生活,子孫繞膝、在自家庭院里品茗下棋,優哉游哉。幸福的晚年生活,往往與養老金有密切關系,有的人退休金五六七以上,除了維持日常生活,還足以支撐每

最美桑榆景,人間重晚晴。經歷無數個日日夜夜的操勞,身心俱疲的人們都希望有一個安逸、閑適、富足的晚年生活,子孫繞膝、在自家庭院里品茗下棋,優哉游哉。

幸福的晚年生活,往往與養老金有密切關系,有的人退休金五六七以上,除了維持日常生活,還足以支撐每年出門幾次旅行。

因此,參加養老保險以后,提前估算退休待遇,對后續養老規劃至關重要。

一、準確估算退休待遇

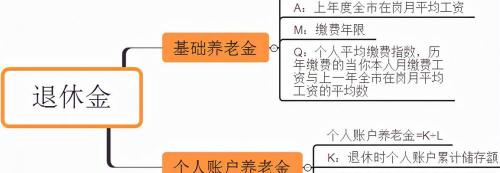

城鎮職工養老保險計算公式家喻戶曉,但是真正能夠簡單估算出退休待遇的人其實并不多:

想要估算退休待遇:必須知道三個數據:

1、 個人繳費檔次,也就是繳費基數;比如個人交3500檔次,意味著在職人員每個月扣3500*8%=280元;靈活就業人員每個月交3500*20%=700元

2、 當地職工平均工資,職工平均工資基本上每年都會增長,但是個人繳費基數總是與平均工資保持一定比例,如果個人繳費基數總是比平均工資高2倍,那么繳費指數就是2;如果個人每次繳費基數都是平均工資60%,繳費指數就是0.6

3、 個人繳費年限。交15年、20年、30年、40年等。

假定當地平均工資8000,個人交費基數4800元,那么繳費指數就是0.6,交費15年后職工養老保險退休待遇:

基礎養老金:(8000+8000*繳費指數0.6)÷2*繳費年限15*1%=960元

個人賬戶養老金:4800*8%*12個月*15年÷計發月數139=497元

個人退休金:基礎養老金+個人賬戶養老金:960+497=1457元

每個人交費8%進入個人賬戶,每年有利息,利息會變動,但是沒辦法前期準確估算,因此理論上個人賬戶養老金肯定要高于497元。

二、影響個人待遇的三大因素:

1、 參保時間早有利于個人賬戶養老金增值。由于職工養老保險正常情況下不允許一次性補繳,如果45歲以后才開始參保,至退休年齡勉強繳滿15年,個人賬戶養老金利息也不高,退休金相對較低。

2、 單位是否愿意交更高檔次。像國企、機關事業單位,普遍繳費基數比較高,繳費指數甚至達到2或3,企業職工和靈活就業人員,普遍按照最低繳費檔次來交費,繳費指數可能只有0.6.

3、 單位是否建立補充養老保險機制。像銀行等金融企業,除了給職工繳納養老保險,還會建立自己的企業年金,有六險一金,退休時每個月可以領錢;公務員還有職業年金,每個月個人交繳費工資4%,單位交本單位工資總額8%,退休時按月領取。

寫在最后:

日常個人申請4050等就業困難人員社保補貼不會影響退休待遇,退休金公式計算和這些因素完全無關;

另外自費交社保和在職交社保,如果相同交費年限和繳費檔次,中間不中斷,理論上待遇也是一樣的,但是不少自費交社保的人員中間有中斷,繳費檔次變化影響繳費指數、個人賬戶養老金累計利息因中斷肯定受影響,最終導致退休金有少量差異。

關于退休金金計算,您學會了嗎?

丁夕東