科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

——原標題:2021年中國汽車輪轂行業市場供需現狀分析行業整體供需較為平衡【組圖】汽車輪轂行業主要上市公司:目前國內汽車輪轂地產行主要的上市公司主要有萬豐奧為(002085.SZ)、今飛凱達(002863.SZ)、興民智通(002355.S

——原標題:2021年中國汽車輪轂行業市場供需現狀分析 行業整體供需較為平衡【組圖】

汽車輪轂行業主要上市公司:目前國內汽車輪轂地產行主要的上市公司主要有萬豐奧為(002085.SZ)、今飛凱達(002863.SZ)、興民智通(002355.SZ)

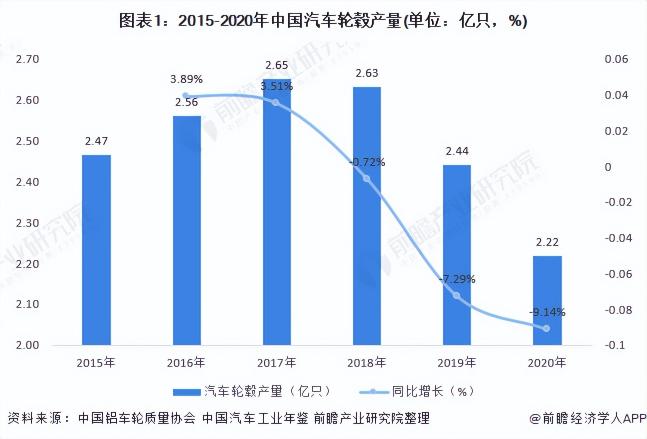

本文核心數據:中國汽車輪轂產量、不同汽車輪轂產量占比、中國汽車輪轂行業進出口狀況表、中國汽車輪轂行業表觀消費量、中國汽車輪轂行業產銷率

供給:鋼制車輪產量占比較大

2015-2020年,我國汽車輪轂產量呈先增長后降低趨勢,2017年達到峰值2.65億只,2018-2019年,受汽車行業不景氣影響,輪轂產量不斷下降,同時,中美貿易爭端也抑制了輪轂產量。2020年,受新冠疫情影響,開工率有所下降,延續了輪轂產量下跌趨勢,達2.22億只,創下六年來最低同比。

從細分產品來看,目前我國商用車所用輪轂主要以鋼制輪轂為主,乘用車所用輪轂中,中高檔乘用車所用輪轂主要以鋁制輪轂為主,經濟型乘用車所用輪轂主要以鋼制輪轂為主。2020年我國輪轂產量仍以鋼制車輪為主,鋼制車輪占比超過70%。

進出口:我國長期處于貿易順差

從進出口來看,我國輪轂行業長期處于貿易順差,2020年我國汽車輪轂合計出口量達10818.34萬只,其中鋁合金輪轂出口占比達75%以上,出口量達8117.2萬只。

需求:表觀消費量持續下降

根據2017年-2020年我國汽車輪轂行業的產量數據以及進出口數據,前瞻計算得到2017到2020年我國汽車輪轂行業表觀消費量,2018年到2020年我國汽車輪轂表觀消費量呈現下降趨勢,這主要是由于下游汽車整車行業需求下滑所導致的以及2020年新冠疫情導致的行業需求減少。2020年我國汽車輪轂行業表觀消費量約為1.186億只。

注:表觀消費量=產量+進口-出口

行業供需較為平衡

從產銷率來看,前瞻通過統計計算國內主要上市輪轂企業輪轂業務產銷數據,計算得得出平均產銷率水平,可以看到總體上我國汽車輪轂行業產銷率呈波動變化趨勢,整體控制在98%以上,整體行業供需還是較為平衡的。2018年由于下游整車制造需求疲軟以及中美貿易摩擦影響,我國汽車輪轂產銷率僅為98.01%,為近年最低值。

以上數據來源于前瞻產業研究院《中國汽車輪轂行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

高夕東